Кто имеет право на социальный вычет за образование

Любое физическое лицо при получении дохода обязано уплачивать в госбюджет налог с этого дохода. Для физлиц таковым выступает налог на доходы физических лиц – НДФЛ. Государство предоставляет своим гражданам различные льготы в части уплаты налогов. Одной из таких льгот по НДФЛ служит право на получение социального вычета на обучение (ст. 219 НК РФ).

Стоит учесть, что не для каждого вида дохода ставки НДФЛ едины. Основная ставка НДФЛ – 13%. Но есть и другие:

- 30% – для нерезидентов;

- 15% – для доходов свыше 5 млн рублей;

- 35% – для доходов в виде выигрышей и прочее.

ВАЖНО!

Налоговый вычет за обучение можно получить лишь при наличии доходов, облагаемых по ставке 13% НДФЛ.

Таким образом, если вы в одном налоговом периоде (календарном году) получали доходы, облагаемые по ставке 13%, и платно обучались, то имеете право на получение вычета на обучение.

Также есть право на вычет, если облагаемый доход получали вы, а обучение проходил ваш ребенок (подопечный), брат или сестра. При этом платили за обучение так же вы.

Обобщим на схеме, кто имеет право на социальный вычет на обучение, а кто – нет.

Как получить комплект документов в Русской Школе Управления

Если вы прошли программу повышения квалификации (длительностью от 16 часов), то при соблюдении остальных условий имеете право на получение налогового вычета в течение трех лет со дня оплаты. Сохраните все бумаги, которые остались: договор и платежные документы. Копию лицензии Русской Школы Управления можно скачать здесь.

По вопросам, связанным с документами для обучения в РШУ, обращайтесь | 8 800 100-02-03

Суть вычета по НДФЛ

В чем заключается смысл вычета по НДФЛ? Вычетов по НДФЛ несколько видов, но суть их применения едина.

НДФЛ рассчитывают как процент от налоговой базы. А вычет – это сумма, на которую можно уменьшить налоговую базу.

ВАЖНО!

Вычет – это не сумма, которую можно вернуть, а сумма, на которую уменьшают налоговую базу.

Рассмотрим на примере. Путь доход за год составил 100 000 рублей. Вычет – 20 000 рублей. Каков будет налог без применения вычета и с применением вычета?

Таким образом, при применении вычета НДФЛ становится меньше. Если расчет налоговой базы за год был сделан без учета вычета, то НДФЛ переплачен, а переплату можно вернуть.

Следующий вопрос, какой размер налогового вычета можно применить.

Права ученика и эксперта

Обучение на онлайн-курсах относится к категории услуг. Гражданский кодекс предоставляет заказчику (ученику) право в любой момент отказаться от услуг (обучения на курсе). При этом он должен возместить исполнителю (автору или организатору курса) понесенные расходы.

Это общее правило, но в его применении есть нюансы, которые зависят от направленности обучения.

Зачем люди покупают ваш инфопродукт? Хотят удовлетворить личные потребности? Или планируют больше зарабатывать на полученных знаниях, развивать личность или создать бизнес?

Будут регулироваться ваши отношения законом о защите прав потребителей или нет — зависит от содержания курса и целей его приобретения.

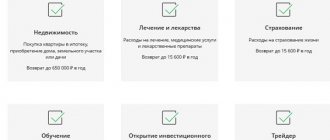

Лимит по размеру социального вычета на обучение

Вычет равен размеру фактически произведенных затрат на обучение (подп. 2 п. 1 ст. 219 НК РФ). Данная сумма должна быть уплачена в течение налогового периода (календарного года). Однако для нее есть лимит. Причем различают 2 вида лимита:

Таким образом, максимально от применения социального вычета можно вернуть переплату по НДФЛ в размере: 120 000 × 13% = 15 600 рублей.

Повторим, что помимо вычета на обучение есть еще вычет на лечение, на пенсионные взносы и прочие виды социального вычета. Лимит в размере 120 000 рублей действует суммарно по всем социальным вычетам (кроме дорогостоящего лечения и обучения детей).

Если вдруг налоговая база по НДФЛ за год меньше размера вычета, то налог к уплате за год равен 0, а остаток не переносится на следующий налоговый период (календарный год).

Каким образом можно вернуть переплаченный НДФЛ с учетом вычета за обучение?

Когда вернуть налог не получится

НДФЛ со стоимости обучения вернуть не получится, если (например):

- супруг оплатил обучение своей супруги (и наоборот) — законодательством такая возможность не предусмотрена;

- обучение оплатили за счет средств материнского капитала — абз. 5 подп. 2 п. 1 ст. 219 НК РФ;

- в качестве оплаты неработающий студент использовал пенсию по потере кормильца — отсутствуют доходы, облагаемые НДФЛ (13%);

- платежные документы утрачены и их невозможно восстановить — одним из обязательных условий для предоставления вычета и возврата НДФЛ по абз. 3 подп. 2 п. 1 ст. 219 НК РФ является наличие подтверждающих оплату учебы документов;

- обучение ребенка оплатило лицо, не являющееся его отцом по документам и официально не усыновлявшее его, — в НК РФ нет такой нормы;

- в иных случаях.

Перечисленные ситуации невозможности возврата НДФЛ при оплате обучения связаны в основном:

- со степенью родства между обучаемым и лицом, оплачивающим обучение, — вернуть налог можно только при оплате обучения физлица близкими родственниками (отцом, матерью, братом, сестрой);

- с отсутствием надлежаще оформленных необходимых подтверждающих документов;

- с законным происхождением доходов лица, оплатившего обучение, — это должны быть заработанные легальным путем средства, с суммы которых в бюджет перечислен НДФЛ.

Понять, почему лицо, работающее дистанционно за границей, не сможет вернуть НДФЛ за обучение, поможет статья «Дистанционщик за рубежом: взносы платим, НДФЛ — нет».

Поскольку речь идет об оплате обучения, появляется закономерный вопрос: влияет ли содержание программы обучения и (или) форма образовательного учреждения на возможность возврата НДФЛ? Узнайте об этом из следующего раздела.

Способы возврата НДФЛ – применения вычета

Итак, без применения вычета получается переплата НДФЛ в бюджет. Каким же образом можно вернуть указанную переплату? Есть 2 пути получения вычета:

- через работодателя – налогового агента,

- самостоятельно.

Работодатель выплачивает зарплату и ежемесячно удерживает из нее НДФЛ и перечисляет его в бюджет. Если получать вычет через работодателя, он будет ежемесячно уменьшать налоговую базу на вычет. Соответственно, уменьшать НДФЛ к уплате в бюджет. И по факту вы будете получать на руки бОльшую сумму.

Во втором случае работодатель исчисляет НДФЛ без учета вычета, поэтому получается переплата НДФЛ. По окончании налогового периода вы самостоятельно обращаетесь в налоговую, подтверждаете своё право на вычет, и налоговая возвращает сумму переплаты по НДФЛ.

Таким образом, можно получать вычет НДФЛ постепенно в течение года через работодателя либо единовременно целиком в следующем налоговом периоде.

Куда жаловаться на некачественное обучение?

Первоначально необходимо понять, поможет ли жалоба получить деньги обратно? Ответ однозначный – поможет.

Проверка государственной структурой зачастую стимулирует к выплате в досудебном порядке. Результаты проверки станут сильным доказательством при разбирательстве в суде.

При защита прав потребителей при оказании платных образовательных услуг жалоба подается в следующие инстанции:

- Роспотребнадзор

- Управление образования

- Прокуратура

- Министерство образования

- ГИБДД (в случае автошколы)

- и др.

Важно правильно оформить оговоренные документы. Ошибка в оформлении претензии, жалобе или тем более иска в суд может значительно затянуть во времени процесс возврата денег. В самом плохом случае результатом таких ошибок может стать невозможность возврата денег вообще.

ПОЛЕЗНО: смотрите дополнительные советы по составлению жалобы в нашем видео

Необходимые условия возврата НДФЛ за обучение

Некоторые важные условия мы уже приводили. Добавим еще несколько и обобщим все важные нюансы получения вычета на обучение.

Одно из основных условий получения налогового вычета на обучение – наличие соответствующей лицензии у образовательной организации или же записи в ЕГРИП о том, что индивидуальный предприниматель занимается образовательной деятельностью (т. к. ИП, занимающиеся образованием без привлечения сторонних лиц, имеют право не получать лицензию).

Вынесем основные условия получения вычета на обучение на схему:

2020 год был ознаменован пандемией коронавируса, в связи с которой все учебные заведения перешли на дистанционный режим обучения. Можно ли считать дистант очной формой и получить вычет за такое обучение ребенка? Да, можно, так как очная и заочная формы обучения различаются форматом общения ученик-учитель. При дистанционке очный формат не прекращался, он лишь перешел в иную форму – онлайн.

Где можно обучаться?

Вычет можно получить по расходам на обучение:

- в вузе (университете, институте, академии);

- в колледжах, профессиональных училищах, техникумах;

- в школах (в том числе в форме экстерната);

- в детских садах (вычет можно заявить именно по плате за обучение);

- в учреждениях дополнительного образования взрослых (например, на курсах повышения квалификации, автошколах, курсах изучения иностранных языков и т.п.);

- в учреждениях дополнительного образования детей (например, в школах искусств, музыкальных школах, спортивных школах, хоккейных, футбольных клубах, школах бальных танцев, развивающих центрах, подготовительных группах, кружках, секциях и т.п.);

- у индивидуального предпринимателя, который оказывает услуги по репетиторству, у логопеда.

Порядок получения вычета

Как уже говорилось, есть 2 способа применить социальный налоговый вычет. Рассмотрим порядок его получения для каждого способа.

ВЫЧЕТ У РАБОТОДАТЕЛЯ

Для получения вычета на обучение у работодателя вы должны подтвердить свое право на него в налоговом органе и лишь потом обращаться к работодателю. Представим алгоритм действий в таблице.

| ДЕЙСТВИЯ | НЕОБХОДИМЫЕ ДОКУМЕНТЫ | РЕЗУЛЬТАТ |

| 1. Обращение в налоговый орган за подтверждением права на получение социального налогового вычета. Сделать это можно как лично, так и через личный кабинет налогоплательщика | 1. Заявление на подтверждение права на вычет по форме, рекомендованной в письме ФНС России от 16.01.2017 № БС-4-11/500. 2. Договор с образовательным учреждением. 3. Лицензия. 4. Документы, подтверждающие оплату денежными средствами налогоплательщика. Для получения вычета на обучение детей и брата/сестры дополнительно нужны:

| Получение уведомления от налоговой в течение 30 дней о подтверждении права на вычет. Уведомление составляют на определенном бланке, рекомендованном в письме ФНС России от 16.01.2017 № БС-4-11/500. |

| 2. Обращение к работодателю | 1. Уведомление от налоговой. 2. Заявление в свободной форме. | Работодатель, начиная с месяца обращения к нему, начинает предоставлять социальный вычет. То есть, он уменьшает налоговую базу, перечисляет НДФЛ в меньшем размере, а налогоплательщик получает на руки зарплату больше, чем до оформления вычета. |

Если работодатель не стал применять вычет, ему придется пересчитать налог и вернуть излишне удержанный.

Если работодатель не успел включить всю положенную сумму вычета в расчет налоговой базы (например, налогоплательщик обратился к нему в конце года), то перенести неиспользованную часть на следующий год нельзя, но можно вернуть неиспользованный остаток, самостоятельно обратившись в налоговую.

САМОСТОЯТЕЛЬНОЕ ПОЛУЧЕНИЕ ВЫЧЕТА

Если налогоплательщик не обращался к работодателю за применением вычета на обучение, он может вернуть переплату по налогу самостоятельно. Алгоритм действий представим в таблице.

| ДЕЙСТВИЯ | НЕОБХОДИМЫЕ ДОКУМЕНТЫ | РЕЗУЛЬТАТ |

| Обращение в налоговый орган за получением социального вычета на обучение. Предоставить документы можно как лично, так и через портал Госуслуги (необходимо иметь подтвержденную учетную запись), а также через личный кабинет налогоплательщика | 1. Декларация 3-НДФЛ. 2. Справки о доходах физлица (2-НДФЛ). 3. Договор с образовательным учреждением. 4. Лицензия. 5. Документы, подтверждающие оплату денежными средствами налогоплательщика. Для получения вычета на обучение детей и брата/сестры дополнительно нужны:

| Камеральная проверка декларации идет в течение 3-х месяцев. При успешном прохождении проверки и подтверждении права на вычет, налоговый орган переводит денежные средства на счет плательщика, указанный в декларации 3-НДФЛ (заявлении). |

Если пропустили срок подачи декларации 3-НДФЛ на получение вычета за обучение, можете это сделать за 3 предыдущих года. Например, если у вас в 2021 году выполнялись все условия для получения вычета, но вы по каким-либо причинам его не использовали, то в 2021 году еще можете это сделать. А вот получить вычет за 2021 год уже поздно.

ВАЖНО!

Если в году обучения не было доходов, облагаемых по ставке 13%, а позже они появились, это не значит, что можете уменьшить налог за более поздние периоды на вычет по обучению, прошедшему в предшествующих налоговых периодах. Доходы и обучение должны быть в пределах одного налогового периода (календарного года).

Далее рассмотрим подробнее порядок заполнения декларации 3-НДФЛ для получения социального вычета на обучение в 2021 году.

Случаи, когда можно получить возмещение

Компенсировать часть денег, которые были потрачены на собственное образование, можно при таких условиях:

- При обучении в образовательном учреждении, которое официально зарегистрировано.

- Студент на время учебы был официально трудоустроен и выплачивал налоги с зарплаты.

При возврате средств за личное обучение лимиты не установлены. Тип обучения может быть любым: очным, заочным, вечерним или дистанционным. Общее правило, что учеба проходила на платной основе.

Как заполнить и сдать 3-НДФЛ для возврата за обучение

Наиболее удобный и быстрый способ рассказать налоговой о своем праве на вычет – заполнить декларацию онлайн на сайте ФНС:

- там гарантировано будет последний актуальный бланк декларации (а меняются они ежегодно);

- автоматически подтягиваются данные справок 2-НДФЛ (их не нужно брать у работодателя);

- программа выдает только необходимые для заполнения поля (в бумажной декларации 3-НДФЛ масса разделов, которые просто не нужны для получения вычета).

Какие потребуются документы

Одной декларации налоговикам будет недостаточно. Необходимо приложить к 3-НДФЛ за обучение документы, подтверждающие уплату налога и затраты налогоплательщика:

- справки о доходах 2-НДФЛ с места работы (их можно скачать в «Личном кабинете налогоплательщика» на сайте ФНС);

- договор с организацией (ИП), оказывающей образовательную услугу;

- лицензию на образовательные услуги, если в договоре не указаны ее данные;

- документы об оплате – квитанции, чеки и т.п.;

- если учится собственный ребенок – свидетельство о рождении, подопечный – договор на опеку/попечительство, сестра или брат – документы о родстве (свидетельства о рождении самого налогоплательщика и обучающегося родственника);

- справку с места учебы родственника, подопечного, если в договоре не указана очная форма обучения.

К бумажному экземпляру декларации прилагается оригинал справки 2-НДФЛ и копии остальных документов. К электронной версии прикрепляются сканы всех документов. Инспекторы могут потребовать предъявить для сверки оригиналы приложенных документов.

ЗАПОЛНЕНИЕ 3-НДФЛ С ВЫЧЕТОМ НА ОБУЧЕНИЕ

Если всё же решили заполнять бланк на бумаге, можете скачать форму, используемую в 2021 году для отчета за 2020-й, здесь:

Напомним: за 2021 и 2021 годы применялись отличные от представленного бланки. Если сдаете данные за несколько лет, за каждый год нужно применять форму 3-НДФЛ, действующую именно для этого года.

У нас дана декларация 3-НДФЛ в полном составе. Какие листы использовать и как их заполнять для получения вычета на обучение, рассмотрим ниже. Допустим, что никаких иных вычетов и дополнительных доходов при этом не заявлено.

Вот листы, обязательные для заполнения для получения вычета на обучение.

| ЛИСТ | КОММЕНТАРИИ ПО ЗАПОЛНЕНИЮ |

| Титульный лист | Здесь указывают данные о налогоплательщике: ИНН, Ф.И.О., дата и место рождения, телефон и паспорт, код налогового органа, куда подаёте декларацию (как правило, по месту регистрации физлица). Первичную декларацию подают с номером корректировки «0–». Все последующие – это корректировки. Их нумеруют по порядку: «1–», «2–» и так далее. Налоговый период – 34, отчетный год – 2021, код категории налогоплательщика – 760, код статуса налогоплательщика – 1. |

| В шапке к каждому листу указывают ИНН и Ф.И.О. налогоплательщика | |

| Раздел 1 | Здесь заполняют только п. 1, так как нужен возврат переплаты по налогу. Строка 010 – «2 – возврат из бюджета» Строка 020 – КБК НДФЛ 182 1 01 02 010 01 1000 110 Строка 030 – указывают тот ОКТМО, по которому прошла уплата излишка НДФЛ (ОКТМО налогового агента можно найти в справке 2-НДФЛ). Если их несколько, то заполняют несколько блоков строк 010 – 050 Строка 040 – не заполняют Строка 050 = строка 160 раздела 2 (исчисленная сумма к возврату из бюджета) |

| Приложение к разделу 1 | Это заявление о возврате излишне уплаченного налога. Оно вошло в состав декларации 3-НДФЛ с 2021 года. Раньше писать его приходилось отдельно. Здесь заполняют только вторую часть «о возврате». Первая часть «о зачете» оставляют пустой. Строка 095 – порядковый номер заявления данные для строк 100 (сумма возврата), 110 (КБК), 120 (ОКТМО) – берут из соответствующих строк раздела 1 Строка 130 – ГД.00.2020 Далее вносят данные банковского счета, на который должны быть перечислены деньги. Здесь важно вписать номер расчетного счета, а не номер банковской карты. |

| Раздел 2 | Здесь рассчитывают общую сумму к возврату. Строка 002 – «3 – иное» Строка 010 – содержит общую сумму доходов суммарно из всех справок 2-НДФЛ Строка 020 – заполняют, если заполнено Приложение 4 Строка 030 = строка 010 – строка 020 Строка 040 = сумма всех вычетов (стр. 200 Приложения 5) Строка 060 = строка 030 – строка 040 Строка 070 = строка 060 × 13% Строка 080 = сумма налога, удержанная работодателем (берут из справок 2-НДФЛ) Строка 160 = строка 080 – строка 070. Это означает, что при расчете налога с применением вычета его размер меньше, чем тот, который удержан работодателем. Поэтому возникает переплата (указывают в стр. 160), и эта сумма подлежит возврату из бюджета. |

| Приложение 1 | Здесь вносят данные из справок о доходах (2-НДФЛ), выданных работодателем. Все указанные в приложении поля есть в 2-НДФЛ. Если было несколько источников дохода, заполняют несколько разделов приложения. Строка 020 – «07» для доходов по трудовым договорам |

| Приложение 4 | Заполняют только если были необлагаемые доходы, указанные в этом приложении и справке от работодателя (например, материальная помощь в размере 4000 руб.) |

| Приложение 5 | Здесь отражают вычеты, на которые имеет право налогоплательщик. Раз говорим о вычете за обучение, остановимся именно на нем. Допустим, что иных вычетов нет. Раздел 1. Работодатели – налоговые агенты обычно предоставляют стандартные налоговые вычеты на детей. Данные о предоставленных работодателем стандартных вычетах указаны в справке о доходах (2-НДФЛ). Их следует перенести в строку 070. Если не дозаявляете другие стандартные вычеты, то строка 080 = строке 070. Раздел 2. В строке 100 отражают затраты на обучение детей (подопечных), но не более 50 000 рублей на каждого ребенка (т. е., если обучающихся детей двое, ставят не более 100 000 руб. и т. д.). Необходимо помнить, что вычет суммарный на обоих родителей. Строка 120 = строка 100 Раздел 3. В строку 130 вносят сумму оплаты за свое обучение (брата, сестры), но не более 120 000 (напоминаем, что ограничение в 120 000 рублей действует на всю сумму социальных вычетов, указанных в этом разделе). Строка 180 = строка 130 (при условии отсутствия иных вычетов) В строке 181 указывают социальные вычеты, которые предоставил налоговый агент (например, если декларацию заполняют при дозаявлении социального вычета на обучение, когда часть из него предоставил налоговый агент – работодатель). Если за вычетом к работодателю и не обращались, эту строку не заполняют. Строка 190 = строка 181 + строка 130 Строка 200 = строка 190 + строка 120 + строка 080 |

Теперь разберем образец заполнения декларации 3-НДФЛ на примере.

| ПРИМЕР. Пусть Казеева А.А. оплатила свое обучение в размере 50 000 рублей и обучение своей дочери в размере 10 000 рублей в 2020 году. Допустим, что все подтверждающие документы (договор, лицензию и проч.) Казеева собрала и предоставила. Доход Казеевой в 2021 году от трудовой деятельности в ООО «Спектр» составил 340 000 рублей. |

| 1. У работодателя Казеева получала стандартный налоговый вычет за ребенка 1400 рублей за каждый месяц. Таким образом, размер вычета составил 1400 × 12 = 16 800 рублей. 340 000 – 16 800 = 323 200 × 13% = 42 016 – налог, удержанный работодателем в 2021 году. 2. Кроме того, Казеева имеет право на получение социального вычета на обучение своего ребенка и свое обучение: 10 000 + 50 000 = 60 000. Данные вычеты можно применять в полном размере, так как они не превышают установленных лимитов (на прочие вычеты Казеева прав не имеет в данном налоговом периоде). Социальные вычеты на обучение Казеева у работодателя не заявляла, поэтому будет получать их самостоятельно в налоговой в 2021 году. 3. Рассчитаем размер переплаты налога за 2021 год. 340 000 – 16 800 – 50 000 – 10 000 = 263 200 руб. (рассчитана налоговая база с применением всех положенных вычетов). Налог к уплате: 263 200 × 13% = 34 216. А работодатель удержал у Казеевой 42 016 рублей. Таким образом, переплата к возврату: 42 016 – 34 216 = 7800. Именно эту сумму должна получить Казеева от налоговой. |

Образец заполненной на основании примера декларации 3-НДФЛ на образовательный вычет в 2021 году смотрите ниже:

ОБРАЗЕЦ ДЕКЛАРАЦИИ 3-НДФЛ 2021 НА ВЫЧЕТ ЗА ОБУЧЕНИЕ

Напоминаем, что пустые листы декларации распечатывать, нумеровать и предоставлять не надо.

Если заполняете бумажный бланк 3-НДФЛ от руки или используете средства MS Office, нужно дополнительно соблюдать некоторые моменты. О них мы рассказывали в статье «Как заполнить декларацию на бумаге: правила».

Компенсация без официального трудоустройства

Бывают ситуации, когда гражданин в год оплаты обучения нигде не работал и не получал официальной заработной платы, с которой был бы удержан подоходный налог в размере 13 %. Если этот налог не выплачивался, то и право на денежное возмещение у человека нет. К тем видам дохода, которые не облагают подоходным налогом, относят:

- выплаты на срок декретного отпуска;

- пенсии;

- пособия.

Относительно компенсации за обучение оформить возврат можно только за тот год, в котором гражданин платил за услугу. Перенести возмещение на другие годы, как с имущественным вычетом, невозможно.

В ситуации, когда гражданин заплатил за учебу, и в том же году продал имущество, за которое нужно выплачивать налог, то покрыть подоходный налог или его часть можно с помощью вычета на обучение.

Об авторе

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. [email protected]

Эта статья полезная? ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту

Курсы для бизнес-целей

Если ваш курс имеет деловую тематику, направлен на развитие своего дела (например, как увеличить продажи), в этом случае он приобретается в предпринимательских целях и действие Закона о защите прав потребителей на ваши отношения не распространяются.

Например, в деле № 33-48505/2017 Мосгорсуд отказал во взыскании неустойки, компенсации морального вреда, штрафа, предусмотренных Законом РФ «О защите прав потребителей», потому что курс по обучению ведения бизнеса на госконфискате приобретен для осуществления предпринимательской деятельности.

Что нельзя с потребителями — то возможно с предпринимателями. Это значит, что в договоре можно предусмотреть плату за односторонний отказ от обучения на курсе (п. 3 ст. 310 ГК).

Компенсация за отказ может быть определена в процентном отношении от стоимости курса, как невозвратная предоплата или зависеть от срока отказа от курса. Установить дифференцированную стоимость уроков можно и в случае продажи бизнес-курсов.