Работодатели должны удерживать налог на доходы физических лиц (НДФЛ) из зарплаты своих сотрудников. Поэтому, если у работника оклад 30 000 ₽, на руки за вычетом НДФЛ 13% он получит только 26 100 ₽, если без всяких сложностей.

Чтобы некоторые группы сотрудников получали больше, придумали налоговые вычеты. Вычет работает так: берут доход сотрудника, уменьшают его на сумму вычета и уже с этой суммы рассчитывают налог. То есть уменьшают налоговую базу, а не сам налог.

Пример

У флориста Кати оклад 30 000 ₽ и вычет 1 400 ₽ на дочку, значит с её оклада удержат:

— в январе: (30 000 — 1 400) × 0,13 = 3 718 ₽

— в феврале: (60 000 — 2 800) × 0,13 — 3 718 = 3 718 ₽ и так далее.

Помните, НДФЛ всегда считается нарастающим итогом с начала года как на примере.

Вычеты по НДФЛ бывают разные: стандартные, имущественные, социальные и профессиональные. Чаще всего сотрудники приходят со стандартными налоговыми вычетами: за себя или за ребёнка.

Стандартные налоговые вычеты уменьшают доходы, которые облагают НДФЛ по ставке 13%. К доходам по другим ставкам и дивидендам стандартные вычеты не применяют. Нерезиденты использовать вычеты тоже не могут. Напомним, нерезидент — это физлицо, которое находится на территории РФ менее 183 дней в течение одного года.

Вычет на ребёнка

Родителям положен вычет на каждого ребёнка до 18 лет. Если ребёнок — аспирант, ординатор, интерн, студент или курсант и учится очно, то предельный возраст увеличивают до 24 лет.

Вычет могут получить:

— каждый из родителей — не важно, состоят ли они в браке, разведены или никогда не были женаты;

— муж или жена родителя;

— каждый из усыновителей, опекунов, попечителей, когда их несколько;

— каждый из приемных родителей, если их двое.

Если родитель единственный или второй родитель отказался от вычета, можно рассчитывать на двойной вычет. Причём отказаться от вычета может только работающий родитель: если родитель не работает, то у него нет права на вычет, а значит отказаться не от чего.

КАК ВСЕ БУДЕТ НА ПРАКТИКЕ?

Эксперты считают, что на первом этапе надеяться на короткие сроки и четкость процедур не стоит. Во-первых, чтобы наладить взаимодействие с банками и другими налоговыми агентами, потребуется время. Они будут подключаться к системе постепенно. К примеру, судя по сайту ФНС, сотрудничает с налоговиками в вопросе налоговых вычетов пока только один банк — ВТБ.

Во-вторых, пока не ясно, как с валом заявок будут справляться сами инспекторы. Ведь если подавать их станет проще, то и желающих прибавится. Тем не менее декларации на возврат имущественных и инвестиционных вычетов подают почти 100% налогоплательщиков. Поэтому вряд ли работы станет сильно больше. При этом получение социальных вычетов, где верхняя планка ограничена 15,6 тыс. рублей в год (13% от 120 тысяч) и которые многие граждане не оформляют из-за небольших сумм, в ФНС упрощать пока не планируют.

Размеры вычетов за детей

Размеры вычетов сейчас такие:

— на первого и второго ребёнка — 1 400 ₽

— на третьего и каждого последующего — 3 000 ₽

Детей считают независимо от возраста. Например, у сотрудника три ребёнка. Двое уже взрослые: 25 лет и 23 года, а третьему 16 лет. Сотруднику полагается один вычет на третьего ребёнка — 3 000 рублей.

На детишек-инвалидов вычеты больше:

— для родителей и усыновителей — 12 000 ₽

— для опекунов, попечителей, приёмных родителей — 6 000 ₽

При этом не важно, каким по счёту является ребёнок-инвалид в семье. А ещё к ним можно прибавить общие вычеты на детей. Например, на единственного ребёнка-инвалида вычет составит 13 400 ₽. Ведь родителям положен вычет на первого ребёнка — 1 400₽ и на ребёнка-инвалида — 12 000 ₽.

Важно: стандартный налоговый вычет на ребенка предоставляйте до месяца, в котором доходы сотрудника с начала года превысят 350 000 ₽.

Интересный факт

Если ребёнок быстро вырос и вступил в брак, то вычет на него уже нельзя получить — теперь он обеспечивает себя сам. А вот если он решил попробовать себя в работе, то у родителей ещё остается право на вычет. В общем, женитьба — дело ответственное:)

Получение вычета через работодателя

Получить вычет через работодателя можно до завершения календарного года, и при этом не нужно формировать и подавать расчет 3-НДФЛ. Для этого достаточно собрать необходимый пакет документов, который в принципе аналогичен тому, который подается при получении вычета через налоговую инспекцию. Единственное исключение — сотруднику необходимо обратиться в ИФНС, которая выдаст уведомление. Оно будет подтверждать право работника на получение налогового вычета.

Получение вычета через работодателя означает, что бухгалтер будет удерживать меньше НДФЛ с доходов работника в пределах той суммы вычета, которая соответствует представленным документам и законодательству. Обратиться за предоставлением вычета может только то физическое лицо, с которым у компании заключено трудовое соглашение, причем срок его действия не важен. Если с человеком оформлен договор ГПХ, то компания не может предоставить ему налоговый вычет, о чем сказано в Письме Минфина от 14.10.2011 г. № 03-04-06/7-271.

Документы на вычет за ребёнка

Для начала работнику нужно написать заявление на вычет в свободной форме и приложить к нему подтверждающие документы: свидетельство о рождении или справку из учебного заведения.

Шаблон заявления на вычет

Если сотрудник работает не с начала года или по совместительству трудится в другой организации, попросите у него справку по форме 2-НДФЛ с других мест работы. Она подтвердит, что доход с начала года не превысил 350 000 ₽.

Важно: не предоставляйте сотруднику стандартные налоговые вычеты, которые он не получил у прежнего работодателя или получил не в полном размере.

В некоторых случаях будут нужны и другие документы. Например, у супруга, который не является родителем или опекуном ребенка, попросите заявление матери или отца ребенка о том, что супруг его обеспечивает.

Некоторые документы нужно обновлять каждый год. Общее правило: если документ подтверждает право на вычет только в одном периоде, значит, в следующем его нужно обновить. Например, справку из ВУЗа запрашивайте ежегодно, ведь ситуация в следующем году может измениться.

Документы для получения вычета через работодателя

Если сотрудник решил получить вычет через работодателя, он должен предоставить в бухгалтерию такой пакет документов:

- письменное заявление на получение вычета по НДФЛ. Оно составляется в произвольной форме, но для удобства бухгалтерия может разработать типовой бланк. Кроме того, именно для получения социального вычета имеется регламентированная форма заявления, содержащаяся в Письме ФНС от 16.01.2017 г. № БС-4-11/[email protected];

- уведомление из ИФНС о подтверждении права на получение вычета. Без этого официального документа бухгалтер не имеет права предоставлять сотруднику вычет. Уведомление выдается на конкретный календарный год, что означает предоставление работодателем вычета именно в этом периоде. На следующий календарный год сотруднику следует получить новое уведомление.

Для получения уведомления сотрудник должен подать в налоговую инспекцию заявление и пакет документов, подтверждающих факт расходования денежных средств. Как правило, справка 2-НДФЛ не требуется, но все же не лишним будет получить ее у работодателя.

Период предоставления вычета на ребёнка

Предоставляйте вычет с того месяца, в котором сотрудник подтвердит, что у него появился ребёнок. Если сотрудник подал заявление в текущем году, то вычеты предоставляйте с начала года. Даже если о своем праве на вычет он заявил в середине или конце года.

Пример

Алиса работает в организации с начала года, а вот о том, что у неё есть право на вычет, она вспомнила только в мае, тогда и подала заявление. Алиса — мама, у неё есть два несовершеннолетних сына. А значит, с января по май вычетов накопилось на 14 000 ₽ (1 400 × 2 × 5).

У Алисы оклад 40 000 ₽, всего с января по апрель Алисе начислили 160 000 ₽ (40 000 × 4) и удержали НДФЛ — 20 800 ₽.

В мае бухгалтер посчитает все неучтённые вычеты и из зарплаты удержат только НДФЛ в 3 380 ₽ ((200 000 — 14 000) × 0,13 — 20 800), вместо 5 200 ₽ (200 000 × 0,13 — 20 800). А значит на руки Алиса получит 36 620 ₽ (40 000 — 3 380), вместо 34 800 ₽ (40 000 — 5 200).

А вот если у сотрудника было право на вычет в прошлом году и он забыл заявить о нём, то получить этот вычет он сможет только самостоятельно через налоговую.

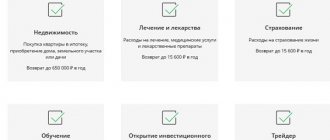

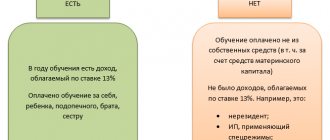

КАКИЕ ВЫЧЕТЫ МОЖНО ПОЛУЧИТЬ УПРОЩЕННО

Как поясняют в налоговой, пока в упрощенном порядке можно получить только два вида вычетов:

1. Инвестиционный

Он предоставляется в рамках ИИС — индивидуальных инвестиционных счетов. Ограничения по ним следующие: деньги нельзя выводить со счета в течение трех лет, вернуть можно 13% либо с внесенных в течение года 400 тысяч рублей, либо не платить подоходный налог с прибыли полученной от инвестиций одного миллиона рублей в календарный год. В первом случае можно получить до 52 тысяч рублей в год, во втором — неограниченную сумму (все зависит от полученной прибыли).

2. Имущественный

Его можно получить один раз в жизни — при покупке недвижимости. Если не использовали весь вычет в первый раз (например, если стоимость жилья была меньше 2 млн рублей), можно использовать остаток при следующей сделке.

Этот вычет состоит из двух частей:

— Вычет от покупки недвижимости. Здесь можно получить 13% от двух миллионов рублей, то есть не более 260 тысяч рублей.

— Вычет с процентов по ипотеке. Здесь можно получить 13% от трех миллионов рублей, заплаченных банку, то есть не более 390 тысяч рублей.

Итого – общая сумма возврата может составить не больше 650 тысяч рублей.

Вычет на себя

Некоторым взрослым положен вычет в 500 ₽ или 3 000 ₽. Размер зависит от того, к какой льготной категории относится работник. Среди них инвалиды, пострадавшие от Чернобыльской катастрофы, участники военных действий, герои России и многие другие. Все категории можно посмотреть в пп. 1 и 2 п. 1 ст. 218 НК РФ.

Чтобы получить вычет, сотрудник приносит заявление и документы, подтверждающие его право на вычет.

Такие вычеты нельзя складывать и использовать одновременно. Если сотрудник имеет право на несколько стандартных вычетов, предоставьте один из них — максимальный. Зато здесь нет лимита доходов — вычеты за себя предоставляйте независимо от размера полученных доходов.

Что такое упрощённый порядок налогового вычета

21 мая 2021 года вступил в силу закон Федеральный закон от 20 апреля 2021 № 100-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» , который ввёл новый способ оформить вычет.

Его называют беззаявительным, или проактивным, потому что вам практически ничего не надо делать. Налоговая сама собирает информацию о ваших доходах и расходах и решает, положен ли вам вычет. Если да, то в личный кабинет на сайте ФНС придёт предзаполненное заявление. Его надо будет подписать — вероятно, электронной подписью, которую можно оформить там же, на сайте налоговой.

Так как у ФНС есть все данные, то проверять их три месяца, как обычно, нет необходимости. Обещают управиться не дольше чем за один. На перевод денег понадобится до 15 дней. То есть время ожидания средств по сравнению с подачей декларации сократится более чем в два раза.

Доходы, освобожденные от налогообложения согласно п. 1 ст. 217 НК РФ

Список доходов, не облагаемых НДФЛ:

- Государственные пособия.

- Все виды компенсаций: возмещение вреда здоровью; бесплатное предоставление жилья и оплата коммунальных услуг; оплата натурального довольствия; оплата тренировочного процесса и участия в спортивных соревнованиях, питания, снаряжения, оборудования и всего, что необходимо для проведения подобных мероприятий; при увольнении сотрудников (кроме выплат выходного пособия руководящему составу предприятий расположенных в районах Крайнего Севера); в случае гибели служащих при исполнении; возмещение расходов на повышение квалификации сотрудников; оплата проезда к месту отдыха и обратно работников, проживающих и работающих на Крайнем Севере, включая багаж и проезд неработающих членов семьи с багажом; оплата переезда на работу в другую местность.

- Выплаты, связанные с рабочими командировками с учетом предоставления документов, подтверждающих траты.

- Выплаты полевого довольствия в размере 700 руб.

Перечисление налога

Платите налоги, взносы в несколько кликов в сервисе Контур.Бухгалтерия! Получить бесплатный доступ на 14 дней

Подоходный налог перечисляют в бюджет в следующие сроки:

- если организация выплачивает зарплату наличными — перечисляем налог в день получения денег в банке;

- если организация выплачивает зарплату безналично — перечисляем налог в день перевода средств на карты сотрудников;

- если организация выплачивает зарплату из других источников (например, из выручки, не снимая деньги с банковского счета) — перечисляем налог на следующий день после выдачи дохода;

- если организация перечисляет материальную выгоду и доходы в натуральной форме — перечисляем налог на следующий день после его удержания.

Иногда подоходный налог в течение месяца перечисляется несколькими платежами из-за разных типов выплат. Удержанный подоходный налог перечисляют по реквизитам той налоговой службы, где организация состоит на учете. Обособленные подразделения перечисляют НДФЛ по реквизитам налоговой, в которой они зарегистрированы.

Граждане, которые платят НДФЛ самостоятельно на основании декларации 3-НДФЛ, перечисляют налог не позднее 15 июля года, следующего за истекшим налоговым периодом.

С каких доходов платится налог

Налог платится не только с зарплаты. В налогооблагаемую базу попадают все поощрения, премии и другие дополнительные выплаты, в том числе материальная выгода и доходы, которые работник получил в натуральной форме. Налог рассчитывается так:

- суммируем все доходы сотрудника;

- вычитаем из этой суммы официальные расходы;

- с полученного остатка взимаем налог 13, 15 или 30 %.

От НДФЛ освобождаются некоторые виды доходов, которые перечислены в ст. 217 НК РФ. Это государственные пособия (кроме пособия по безработице), пенсии, вознаграждения донорам, полученные алименты, суммы единовременной помощи и другие выплаты. С 2021 года этот список пополнился компенсациями, отдельно выделена компенсация проезда в отпуск и обратно для работников из районов Крайнего Севера и приравненных к ним местностей.

Платите налоги, взносы в несколько кликов в сервисе Контур.Бухгалтерия! Получить бесплатный доступ на 14 дней

Штрафы за нарушения по НДФЛ

Действия работодателя должны соответствовать требованиям закона и укладываться в заявленные временные рамки, иначе не избежать штрафов и пеней:

- если работодатель не удержал или не перечислил подоходный налог без законных оснований, его ждет штраф — 20% от суммы неперечисленного налога;

- при уклонении от уплаты НДФЛ в крупных размерах нарушителю может грозить штраф в 100-300 тысяч рублей или штраф в размере зарплаты за 1-2 года, лишение права занимать определенные должности на 3 года и даже арест на 6 месяцев или лишение свободы на срок до 2 лет.

Рассчитывайте НДФЛ автоматически и перечисляйте налог с помощью веб-сервиса Контур.Бухгалтерия. Здесь вы можете легко вести учет, начислять зарплату, формировать и отправлять отчетность, а еще пользоваться поддержкой наших экспертов. Первый месяц работы в сервисе — бесплатен.

Попробовать бесплатно