На территории Российской Федерации, все граждане, которые относятся к социально незащищенным слоям населения, могут рассчитывать на государственную поддержку.

Матери-одиночки также могут рассчитывать на поддержку государства, которое предлагает для этой категории граждан широкий перечень льгот. В частности, одинокие матери не могут потерять рабочее место в случае сокращения, обладают приоритетными правами при устройстве детей в дошкольные учреждения, получают бесплатные путёвки. Распространяются привилегии и на уплату налогов. Рассмотрим порядок льготного налогообложения более детально.

Особенности подоходного налога для одиноких матерей

Начнём с того, что далеко не все женщины, воспитывающие детей самостоятельно, могут рассчитывать на льготное налогообложение. Для этого необходим именно статус мамы-одиночки.

С юридической точки зрения, матерями-одиночками признаются женщины:

- родившие ребёнка не состоя в официальном браке, без признания отцовства малыша: в свидетельстве о рождении стоит прочерк;

- усыновившие малыша, не находясь в законном браке;

- воспитывающие ребёнка, в отношении которого факт отцовства был оспорен.

Если отец признал ребёнка, мама уже не может считаться одинокой. При этом факт совместного проживания не играет существенной роли. Если статус подтверждён, женщина получает право на ряд налоговых послаблений.

Варианты подачи документов на вычет

Законодательство предусматривает несколько способов представления документов в ИФНС для получения суммы на счет после проверки или у работодателя.

| Условия | Обращение в ИФНС для получения суммы переплаты налога на счет | Представление документов через сайт государственных услуг | Обращение в ИФНС для получения вычета у работодателя |

| Срок подачи | По истечении года произведения расходов и получения доходов | В начале года получения вычета | |

| Результат подачи документов | О прохождении проверки ИФНС не сообщает дополнительно | О прохождении проверки можно узнать в личном кабинете | Предоставление уведомления для работодателя |

| Форма получения средств | На счет лица после прохождения проверки и подачи заявления | В году представления уведомления при получении дохода | |

| Сумма вычета | В полном объеме | В полном объеме | Частично |

| Положительные стороны | Простота документооборота, возможность консультирования | Скорость представления документов и возможность слежения за этапами проверки | Оперативность получения льготы в текущем году |

| Отрицательные стороны | Дополнительная трата времени | Необходимость создания личного кабинета и регистрации ЭЦП | Остаток неполученной льготы предоставляется в ИФНС |

Лицо может получить у работодателя стандартный вычет и социальную, имущественную льготу на основании уведомления. Для получения уведомления требуется представить документы и соответствующее заявление. Выдача уведомления налогоплательщику производится в течение месяца. Декларация 3-НДФЛ представляется только при получении суммы через ИФНС.

Как вычитаются налоги из заработной платы одиноких матерей

Начнём с того, что право налоговых послаблений распространяется на всех граждан, занимающихся воспитанием детей. Согласно положениям статьи 218 НК РФ, здесь установлены такие суммы:

- первый и второй ребёнок — 1 400 рублей;

- третий и последующие — 3 000 рублей;

- дети-инвалиды — 12 000 рублей (для родителя, супруга (и) родителя, усыновителя) и 6 000 рублей (для опекуна, попечителя, приемного родителя, супруга (и) приемного родителя).

При этом вычеты на детей-инвалидов предоставляются независимо от очередности рождения детей. Также вычет на ребенка-инвалида суммируется с вычетом, который предоставляется на ребенка с учетом очередности рождения (п. 14 Обзора, утвержденный Президиумом Верховного Суда РФ 21.10.2015).

При определении размера вычета учитывается общее количество детей, не учитывая возраст детей, то есть соблюдается очередность рождения (Письмо ФНС России от 23.01.2012 N ЕД-4-3/[email protected]).

Матери-одиночки находятся в более привилегированном положении, поэтому получают налоговые вычеты в удвоенном размере. В частности, за первых двух детей устанавливается ставка в 2 800 рублей, за третьего 6 000, за ребёнка инвалида — 24 000 руб.

Скачать для просмотра и печати:

Статья 218. Стандартные налоговые вычеты НК РФ

Какие вычеты может получить мать-одиночка

Налоговые вычеты матери-одиночке в 2021 году можно разделить на 2 основные категории:

- Вычеты, которые гарантированы законодательством только для матерей-одиночек (и отцов, самостоятельно воспитывающих своих или приемных детей). Фактически здесь речь идет только об одной привилегии — стандартном социальном вычете по НДФЛ, предоставляемом на особых условиях (далее в статье мы изучим его подробнее).

- Вычеты, которые матери-одиночки могут оформлять на тех же основаниях, что и любые другие граждане.

К самым распространенным типам таких вычетов можно отнести:

- имущественные;

- социальные.

Матерям-одиночкам будут доступны и любые новые налоговые вычеты. В 2021 году они, правда, не появлялись.

При этом оформление каждого из «общегражданских» вычетов может иметь особенности, предопределенные тем фактом, что их заявителем будет мать-одиночка.

Прежде всего, изучим, каковы размеры налоговых вычетов в 2021 году для каждого родителя либо опекуна, на обеспечении которого находится ребенок.

Необходимые документы

Документы, удостоверяющие право получения налоговых привилегий передаются в бухгалтерию организации, где работает мать-одиночка. Заявление на льготное налогообложение подаётся с момента возникновения оснований, например, если женщина родила или усыновила ребёнка, не состоя при этом в официально зарегистрированном браке и не устанавливая факт отцовства. Если налоговый вычет предоставлялся на прежней работе, в бухгалтерию передаётся справка 2-НДФЛ. Этот документ наглядно подтверждает, какой налог был удержан с начала года.

Помимо заявления, потребуются следующие документы:

- свидетельство о рождении;

- акт установления опеки;

- паспорт: ксерокопия страниц, подтверждающих, что заявитель не состоит в официальном браке;

- медицинское заключение, если ребёнок инвалид;

- справка с места учёбы — если ребёнок старше 18 лет, но продолжает получать образование.

Важно! Заявление и перечисленные документы подаются только один раз при трудоустройстве, однако, если изменяются основания для получения налогового вычета. Сюда можно отнести ситуации, когда рождается второй ребёнок или женщина выходит замуж, и супруг усыновляет детей. В таких случаях, документы собираются повторно.

Лица, имеющие право на использование вычета

Льготы в форме вычетов предоставляются при исполнении определенного перечня требований.

| Условие | Возникновение права | Отсутствие права |

| Статус лица | Резидент | Нерезидент |

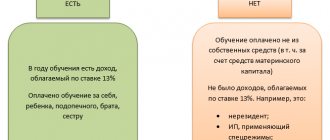

| Облагаемый доход | Имеется | Отсутствует |

| Налогообложение | Обложение НДФЛ по ставке 13% | Применение к доходу иной ставки |

| Соответствие требованиям | Имеется, различное в каждом случае | Отсутствует |

| Подтверждение | Подача декларации, заявления и документальное подтверждение права | Обращение за вычетом не производилось |

Как применяется налоговый вычет

В целом, одинокой матери не стоит задаваться этим вопросом: полагающиеся вычеты делаются бухгалтерией предприятия. Однако нелишним будет знать механизм применения таких расчётов. Рассмотрим принципы проведения таких отчислений.

На какую сумму можно рассчитывать

Как было рассмотрено выше, налоговый вычет полагается всем родителям и опекунам, занимающимся воспитанием детей, в возрасте до 18 лет. Однако матерям-одиночкам полагается двойной вычет, поэтому сумма уменьшения налоговой базы будет удвоена.

В настоящее время, одинокие матери получают выплаты в следующем размере:

- один ребёнок — 2 800 руб.;

- двое детей — 2 800 руб.;

- трое и больше малышей — 6 000 руб.;

- ребёнку-инвалиду — 12 000 руб.

Напомним, что вычет предоставляется до наступления 18-летнего возраста. В случаях, если ребёнок матери-одиночки поступает на очное отделение ВУЗа, срок предоставления налоговых привилегий продлевается до 24 лет.

Как производятся расчёты

Налоговый вычет производится довольно просто: база для налогообложения уменьшается на фиксированную сумму, после чего взимается подоходный налог. Однако здесь нужно учитывать ряд нюансов. В частности, полагающиеся привилегии суммируются. Для большей наглядности приведём небольшой пример вычислений.

Допустим, что некая гражданка Александрова занимается воспитанием троих детей, рождённых вне брака, отцовство в отношении детей не устанавливалось. Учитывая, что отношения не регистрировались и в графе «Отец» располагается прочерк, Александрова считается матерью-одиночкой, поэтому имеет право на налоговый вычет в двойном объёме.

Итак, за первых двоих детей женщине полагается налоговая привилегия в размере 2 800 рублей, за третьего ребёнка — 6 000. Путём сложения, общий размер налогового вычета составит 11 600 рублей. Представим, что ежемесячная зарплата Александровой составляет 50 000 рублей. Из этой суммы вычитается доход, не облагаемый налогом: 50 000 — 11 600 = 38 400 рублей. Это база для налогообложения, из которой будет удержан подоходный налог в размере 13% или 4 992 рубля.

После уплаты налогов, остаётся 33 408 рублей, к которым прибавляется сумма, не облагаемая налогом. В результате одинокая мать получит на руки 45 008 рублей. Если бы женщина не воспользовалась правом налогового вычета, после удержания 13% размер её заработной платы составил бы 43 500 рублей. На первый взгляд, разница незначительна, но для одинокой матери сумма в 1.5 тысячи рублей может стать неплохим подспорьем.

Принцип снижения налогового вычета

На сегодняшний день, верхняя финансовая граница льготного налогообложения установлена в 350 000 рублей. Если общая сумма предоставленных привилегий достигает этого порога, льготное налогообложение перестаёт действовать до конца календарного года.

Статус матери-одиночки.

Женщина, заботящаяся о ребенке без поддержки отца, не всегда является матерью-одиночкой в юридическом смысле.

Для присвоения официального статуса следует обратиться в государственные структуры с документами, подтверждающими отсутствие второго родителя.

Мать может обратиться за справкой как сразу после рождения малыша, так и через время. В некоторых случаях подтверждать статус понадобится через судебные органы.

Трудовым законодательством предусмотрено большое количество льгот для тех, кто растит ребенка без помощи второго родителя.

Это могут быть и дополнительные дни к отпуску, и сокращенный рабочий день, и материальные компенсации. К последним относят льготы при уплате подоходного налога.

Особенности вычета для льготных категорий.

В Налоговом Кодексе (ст. 218) предусмотрен возврат части денежных выплат, уплаченных с официального дохода для родителей несовершеннолетних.

Однако, имеются свои особенности подоходного налога для одиноких матерей.

Женщинам, которым присвоен данный статус, полагается вычет в двойном размере. Данная привилегия закреплена законодательством (Постановление Пленума № 1012).

Она привязана к тому, что при наличии обоих родителей вычет получают и мать, и отец.

В случае, когда один из родителей отсутствует, то возврат, который он мог бы получить, должны быть направлены матери, воспитывающей малыша.

Если женщина повторно вышла замуж

Примечательно, но факт того, что мама детей состоит в официальном браке, лишает её права получения налогового вычета в двойном размере. Так аб.12 пп.4 п.1 ст.218 НК РФ предоставление двойного вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Отметим, что в этом случае, за женщиной сохраняется право налогового вычета на общих основаниях. В частности, на первого и второго ребёнка устанавливается сумма 1 400 рублей, на третьего 3 000 рублей, для детей-инвалидов — 6 000 руб. Документы об изменении статуса передаются в бухгалтерию предприятия.

Льготы для матерей-одиночек: имущественные вычеты

Самый, вероятно, распространенный имущественный вычет матери-одиночки вправе получить на тех же основаниях, что и другие граждане. При этом получение вычета будет возможно, даже если квартира куплена для ребенка и оформлена на него. Ребенок, в свою очередь, не теряет права на свой вычет.

В 2020-2021 гг. размеры лимитов налогового вычета по квартире, порядок его оформления матерями-одиночками — те же, что и для других граждан. Заявитель может претендовать на сумму 13% от расходов на покупку квартиры (но не более 260 000 руб.). Налоговый вычет с процентов по ипотеке в 2021 году, разумеется, также возможен, и выплата по нему:

- не будет ограничена, если квартира куплена до 2014 года;

- будет ограничена величиной 390 000 руб., если квартира куплена в 2014 году и позднее.

Документы для вычета подаются в ФНС те же, что и обычно (но в их комплект включается свидетельство о рождении ребенка).

Отдельными нюансами характеризуется уплата НДФЛ (при его начислении), если принадлежащая ребенку квартира продается.

Если ребенку еще не исполнилось 14 лет, то продать его квартиру сможет только мать от своего имени (постановление Пленума ВС РФ от 23.06.2015 № 25), и в этом случае платить НДФЛ будет она. Если возраст ребенка от 14 до 18 лет, то он сможет продать квартиру сам при согласии матери и должен будет уплатить НДФЛ.

При этом, поскольку родители обязаны содержать своих детей, а также защищать их права и интересы (п. 1 ст. 80 СК РФ, п. 1 ст. 64 СК РФ), ребенок вправе рассчитывать, что при израсходовании всей выручки от продажи квартиры денежные средства на уплату налогов предоставит ему мать.

До каких лет положен вычет на ребенка в 2021 году

Стандартный налоговый вычет выплачивается до 18-летия. Но это не значит, что последняя выплата произойдет в месяц, когда ребенку исполнится 18 лет – ваше право сохраняется до конца календарного года.

Если ребенок учится очно, то возврат налога продолжается весь период обучения или до тех пор, пока ему не исполнится 24 года – в зависимости от того, что наступит ранее.

Если ребенку исполнилось 24 года, а он еще не закончил учебу, стандартный налоговый вычет предоставляется до конца текущего года (или ранее, если диплом выдается в этом же году). Если ребенок закончил учебу, и ему еще не исполнилось 24 года, то получение налоговой льготы прекращается после получения диплома.

Пример:

После школы ваш 17-летний сын поступил на дневное отделение вуза и закончил его за четыре года. Несмотря на то, что мальчику еще не исполнилось 24 лет, со следующего месяца после получения диплома вам прекращают начислять налоговый вычет.

Пример:

Ваша дочь отучилась в школе, затем закончила дневной вуз и поступила очно в аспирантуру. Еще до окончания учебы ей исполнилось 24 года. Вы будете продолжать получать стандартный налоговый вычет до конца текущего года или до получения дочерью диплома, в зависимости от того, что наступит ранее.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Получить услугу

Порядок оформления

Если женщина официально трудоустроена, процесс оформления не составит никакого труда. Потребуется написать заявление по специальной форме и предоставить личные документы, все остальное сделают сотрудники бухгалтерии.

Если женщина работает одновременно в нескольких компаниях, оформить положенный вычет можно будет лишь в одной из них!

Действовать посредством ФНС необходимо, если льгота по налоговым отчислениям не была предоставлена по месту официального трудоустройства или была перечислена не в полном размере. В подобной ситуации женщина должна выполнить такие манипуляции:

- Заполняется декларация.

- У руководителя предприятия берется справка по форме 2-НДФЛ. Если женщина трудоустроена в нескольких организациях, данная справка берется в каждой из них.

- Собираются положенные бумаги.

- Пакет с собранными документов передается специалистам ФНС.

- Пишется два грамотных заявления по образцу – на возврат денежных средств и на перечисление положенной суммы на карту, на счет.

Сроки получения вычета через ИФНС

При обращении в налоговую инспекцию для пересчета облагаемой базы доходов и получения переплаченного налога на счет процедура осуществляется в установленные сроки. До получения права на возврат суммы по заявлению декларация и документы должны пройти камеральную проверку. Срок проведения мероприятия контроля составляет 3 месяца.

Исчисление срока проверки производится со следующего дня после получения декларации. Отсчет срока при пересылке документов почтой осуществляется на 7 день после отправки заказного письма с уведомлением и описью. Сумма переплаченного налога поступает на счет лица в месячный срок после подачи заявления. Счет лица должен принадлежать заявителю.

Предельный размер доходов для детских вычетов

В 2021 году вычеты на детей предоставляют лишь до тех пор, пока доход сотрудника, облагаемый по ставке 13 %, с начала года не превысит 350 000 рублей. От чиновников поступало предложение увеличить лимит до 400 000 рублей, но пока его отклонили. Начиная с месяца, когда доход работника превысит указанную величину, предоставление данных вычетов прекращается. Выплаты, не облагаемые НДФЛ, в качестве доходов при предоставлении стандартных вычетов не учитывают.

Пример расчета вычета на ребенка

Работник организации Иван Петров — родитель несовершеннолетнего ребенка. Ему предоставляется стандартный вычет в размере 1 400 рублей. Петров устроился на работу в организацию в апреле. Его доход по предыдущему месту работы с января по март составил 75 000 рублей.

Петрову установлен оклад в размере 40 000 рублей в месяц, значит в данном случае его доход превысит 350 000 рублей в октябре (с учетом доходов на предыдущем месте работы). С апреля по сентябрь ему предоставляется вычет в размере 1 400 рублей, но с октября этот вычет не предоставляется.

Для определения предельного размера доходов учитывайте только доходы резидентов, облагаемые НДФЛ по ставке 13 % (кроме дивидендов). Доходы, которые освобождены от НДФЛ частично, включайте в расчет только в части, облагаемой налогом. Например, предоставление матпомощи в сумме до 4 000 рублей в год НДФЛ не облагается. Если вы выдали работнику больше, то суммы превышения включите в базу. Аналогично поступайте с суточными свыше 700 рублей, подарками свыше 4 000 рублей, матпомощью при рождении ребенка свыше 50 000 рублей на каждого малыша.

Особые правила действуют для внешних совместителей. Такие сотрудники могут сами выбрать, в каком месте работы получать вычет. Для этого они должны подать работодателю письменное заявление и документы, которые подтверждают его право на вычет. Учитывать доходы, которые сотрудник получает в другом месте работы, не нужно. Вы просто рассчитываете НДФЛ с его зарплаты в вашей компании и уменьшаете его на сумму вычета, передав ее работнику.

Надо ли предоставлять вычет, если у работника нет доходов? Если в отдельных месяцах работник не получал доходов, облагаемых по ставке 13 %, то вычеты ему следует предоставить в последующих месяцах., в том числе и за те месяцы, в которых доходы не были получены. При этом если выплата доходов полностью прекращена и не возобновится до конца года, вычет за такие месяцы не положен (Письмо Минфина от 30.10.2018 № 03-04-05/78020, от 04.09.2017 № 03-04-06/56583). Если же сотрудник находится в отпуске по уходу за ребенком, вычет не предоставляется с начала года до месяца, в котором сотрудник выйдет из отпуска.

Выводы

Основным из стандартных налоговых вычетов является “детский”, размер которого может быть одинарным или двойным. В 2 раза сумма повышается, если родитель ребенка имеет статус единственного либо один из супругов отказался от своего права в пользу другого.

Во всех остальных случаях льгота предоставляется в одинарном размере.

Если мать или отец воспитывают ребенка в одиночку, но второй родитель имеется, то вычет положен также в одинарном размере. Это же правило действует в случае лишения прав.

Законные положения

Вопрос о получении двойного вычета матерью-одиночкой регулируется несколькими правовыми нормативами:

- Постановление Пленума No 81 от 1995 г. Оно регламентирует само понятие статуса матери, самостоятельно воспитывающей детей, и порядка его оформления.

- Постановление Пленума No 1012 от 2009 г. Данное положение регламентирует возможность получения и ежегодного повышения установленного коэффициента произведенных выплат.

- Многие вопросы регулируются Трудовым и Налоговым кодексами.

Отказ лицу в предоставлении вычета

При заявлении льготы по месту трудоустройства отказ может последовать при отсутствии оправдательных документов или уведомления, если на льготу требуется разрешение ИФНС. Если лицо обращается для пересчета базы в ИФНС, отказ последует в случаях:

- Представления декларации 3-НДФЛ на бланке, не действующем в периоде.

- Пропуска срока подачи декларации по истечении 3 лет после периода удержания налога и произведения расходов.

- Отсутствия документов в полном объеме или расхождения данных налогоплательщика.

Об отказе в пересчете налогооблагаемой базы или предоставлении уведомления лицо получает информацию в письменном виде.