Если налогоплательщик в 2021 году оплатил образовательные услуги собственными деньгами, с которых удержан подоходный налог, то в 2021 году он вправе вернуть этот НДФЛ в сумме, не превышающей 13 процентов от социального налогового вычета — для возврата налога необходимо заполнить налоговую декларацию 3-НДФЛ и подать в ФНС в любое время в 2021 году.

Формат подачи — либо бумажный, либо электронный через личный кабинет налогоплательщика. В 2021 году следует заполнять бланк по новой форме, утвержденной Приказом ФНС от 28.08.20 № ЕД-7-11/[email protected]

Когда возможен возврат НДФЛ за обучение

Ситуации, при которых возможен возврат НДФЛ за обучение, перечислены в подп. 2 п. 1 ст. 219 НК РФ (см. таблицу):

| Кто может вернуть НДФЛ | Условия, при которых возможен социальный вычет на обучение | Сумма вычета при расчете подлежащего возврату НДФЛ |

| Налогоплательщик за свое обучение в образовательных учреждениях | Возраст обучаемого и форма обучения значения не имеет | В размере фактических расходов, но не более 120 000 руб. (в сумме с другими расходами налогоплательщика: оплата своего лечения, лечения членов семьи, кроме дорогостоящего лечения, уплата пенсионных (страховых) взносов и доп. взносов на накопительную часть трудовой пенсии) |

| Брат (сестра) обучающегося по очной форме обучения в образовательных учреждениях | Возраст обучающегося брата (сестры) — не более 24 лет | |

| Родители за обучение своих детей по очной форме обучения | Возраст детей не должен превышать 24 лет | В сумме потраченных на обучение, но не более 50 000 руб. на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя) |

| Опекун за обучение подопечного по очной форме обучения в образовательных учреждениях | Возраст подопечного до 18 лет | |

| Исполняющие обязанности опекуна или попечителя за очное обучение бывших подопечных после прекращения опеки | Возраст бывших подопечных не должен быть выше 24 лет |

Прежде чем претендовать на возврат налога, следует проверить, выполняются ли установленные НК РФ критерии получения вычета на обучение. А именно — лицо, претендующее на возврат НДФЛ:

- имеет официальный заработок, с которого в бюджет отчисляется подоходный налог;

- оплачивает учебу (свою, своих детей, братьев, сестер или подопечных) в имеющем лицензию образовательном учреждении;

- заключило договор на обучение в письменной форме;

- имеет документы, подтверждающие факт оплаты образовательных услуг.

Если перечисленные критерии выполняются, для возврата НДФЛ потребуется оформить заявление и декларацию 3-НДФЛ. Как это сделать, расскажем в следующих разделах.

Обратите внимание! С отчетности за 2021 год форму 3-НДФЛ нужно оформлять на обновленном бланке, утв. приказом ФНС от 28.08.2020 № ЕД-7-11/[email protected]

Что изменилось в формуляре, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Обзорный материал, чтобы узнать все подробности нововведений.

Пример 6: Получение вычета за несколько лет обучения

Условия получения вычета: Петров А.А. учился в вузе на заочном отделении с 2021 по 2021 год и платил за обучение 40 тыс. рублей в год. Про налоговый вычет Петров А.А. узнал только в 2021 году и хочет получить его за все годы обучения.

Доходы и уплаченный подоходный налог: Все время обучения Петров А.А. официально работал, зарабатывал 15 тыс. рублей в месяц и платил 23 тыс. рублей НДФЛ в год.

Расчет вычета: Согласно закону получить налоговый вычет можно только за три предыдущих года, поэтому в 2021 году Петров А.А. сможет получить вычет только за 2021, 2021 и 2020 годы. За каждый год Петров А.А. сможет вернуть 40 тыс. руб. * 13% = 5 200 рублей. В сумме за три года Петров А.А. вернет 15 600 рублей.

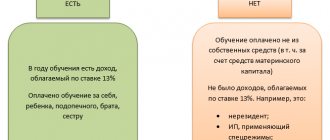

Когда вернуть налог не получится

НДФЛ со стоимости обучения вернуть не получится, если (например):

- супруг оплатил обучение своей супруги (и наоборот) — законодательством такая возможность не предусмотрена;

- обучение оплатили за счет средств материнского капитала — абз. 5 подп. 2 п. 1 ст. 219 НК РФ;

- в качестве оплаты неработающий студент использовал пенсию по потере кормильца — отсутствуют доходы, облагаемые НДФЛ (13%);

- платежные документы утрачены и их невозможно восстановить — одним из обязательных условий для предоставления вычета и возврата НДФЛ по абз. 3 подп. 2 п. 1 ст. 219 НК РФ является наличие подтверждающих оплату учебы документов;

- обучение ребенка оплатило лицо, не являющееся его отцом по документам и официально не усыновлявшее его, — в НК РФ нет такой нормы;

- в иных случаях.

Перечисленные ситуации невозможности возврата НДФЛ при оплате обучения связаны в основном:

- со степенью родства между обучаемым и лицом, оплачивающим обучение, — вернуть налог можно только при оплате обучения физлица близкими родственниками (отцом, матерью, братом, сестрой);

- с отсутствием надлежаще оформленных необходимых подтверждающих документов;

- с законным происхождением доходов лица, оплатившего обучение, — это должны быть заработанные легальным путем средства, с суммы которых в бюджет перечислен НДФЛ.

Понять, почему лицо, работающее дистанционно за границей, не сможет вернуть НДФЛ за обучение, поможет статья «Дистанционщик за рубежом: взносы платим, НДФЛ — нет».

Поскольку речь идет об оплате обучения, появляется закономерный вопрос: влияет ли содержание программы обучения и (или) форма образовательного учреждения на возможность возврата НДФЛ? Узнайте об этом из следующего раздела.

За какой вид обучения можно вернуть НДФЛ

В ст. 219 НК РФ, посвященной условиям предоставления социального налогового вычета со стоимости обучения, нет каких-либо указаний или запретов, касающихся формы образовательных учреждений и программ обучения.

Это означает, что законодательство не ставит право на получение вычета и возврат НДФЛ в зависимость:

- от частной или государственной формы образовательного учреждения;

- вида учреждения, производящего учебный процесс (школа, детсад, детская спортшкола, школа искусств, автошкола, центр изучения иностранных языков, курсы повышения квалификации и др.);

- специфики программ обучения — основных или дополнительных;

- места расположения учебного заведения — в России или за ее пределами.

Какие учреждения входят в систему отечественного образования — см. на схеме:

Учетно-организационные аспекты работы образовательных учреждений изучайте по размещенным на нашем сайте материалам:

- «Когда образовательные услуги облагаются НДС»;

- ;

- «Номенклатура дел образовательного учреждения».

Когда придут деньги, если оформляли вычет в налоговой

Если все в порядке, то налоговая вернет деньги в течение 4 месяцев. Из них 3 месяца отводится на проверку и еще один — для выплаты.

Дата начала проверки — это дата подачи документов в налоговый орган. Причем дата подачи последнего подтверждающего документа.

Как зафиксировать эту дату:

- при онлайн-подаче система записывает каждый шаг или обращение;

- если вы подаете документы лично, на втором экземпляре или копии заявления на получение налогового вычета попросите поставить отметку инспекции о принятии документа.

Статус рассмотрения обращения мониторится в личном кабинете на сайте ФНС. Там же можно общаться с инспектором — он обязан ответить в течение месяца

В большинстве случаев проверка обходится без участия заявителя, но нужно быть готовым предоставить оригиналы документов или пояснить спорные вопросы.

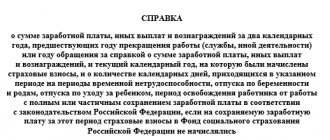

Документальное обоснование права на возврат НДФЛ: что собрать, а что заполнить

Все бумаги, которые требуется отправить налоговикам в ситуации возврата НДФЛ от стоимости обучения, можно поделить на 3 группы:

- оформляемые налогоплательщиком (заявление на возврат налога, декларация 3-НДФЛ);

- имеющиеся у налогоплательщика (удостоверяющие личность, подтверждающие родство и др.);

- получаемые (запрашиваемые) от иных лиц (справка 2-НДФЛ от работодателя, договор с образовательным учреждением и др.);

С перечнем документов, которые нужно собрать претендующему на возврат НДФЛ лицу, поможет ознакомиться представленная ниже схема:

Детальные подробности об обязательных документах — см. в материале «Как вернуть НДФЛ за обучение».

Особое внимание следует обратить на нюансы оформления документов. Например:

- наличие в договоре на обучение реквизитов лицензии на право осуществления образовательной деятельности — при отсутствии такой информации к договору необходимо приложить копию такой лицензии;

- платежные документы и договор на обучение должны быть оформлены на лицо, претендующее на возврат НДФЛ.

Заполнить заявление на возврат подоходного налога вам поможет видеоурок, который размещен на нашем YouTube-канале — «Составляем заявление на возврат НДФЛ (образец, бланк)».

О нюансах заполнения заявления на возврат НДФЛ узнайте из статей:

- «В заявлении на возврат НДФЛ банковские реквизиты нужно указывать полностью»;

- «Наименование счета в заявлении на возврат НДФЛ (нюансы)».

Не менее ответственный момент — заполнение 3-НДФЛ. Как это сделать, расскажем далее.

Как составить декларацию 3-НДФЛ за учебу

Заполнение декларации 3-НДФЛ за обучение может происходить несколькими способами. Например: заполнить бланк декларации вручную, обратиться в консалтинговую компанию или к профессиональным консультантам. Одним из распространенных способов оформления декларации 3-НДФЛ за учебу является применение компьютерной программы, размещенной на сайте ФНС. Остановимся детальнее на этом варианте.

Схема работы с программой при заполнении декларации 3-НДФЛ за обучение:

- скачивание программы «Декларация 201Х» с сайта ФНС на свой компьютер и ее установка;

- последовательное заполнение полей декларации, выбор нужного варианта из предложенных программой, расстановка необходимых флажков, занесение информации из подтверждающих документов;

- автоматическая проверка правильности заполнения 3-НДФЛ;

- формирование электронного файла или бумажного варианта 3-НДФЛ (при необходимости его распечатка).

Проверьте правильно ли вы заполнили декларацию 3-НДФЛ на обучение ребенка с помощью разъяснений от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Алгоритм фиксирования в программе необходимых условий и последовательность занесения исходной информации представлены в таблице:

| Раздел программы | Поля для заполнения | Выбор |

| Задание условий | Тип декларации | 3-НДФЛ |

| Общая информация | Номер ИФНС (выбор из списка) | |

| Номер корректировки — «0» при подаче первичной декларации | ||

| Признак налогоплательщика | Иное физическое лицо | |

| Имеются доходы | Проставить о | |

| Достоверность подтверждается | Выбрать подходящий вариант по форме представления 3-НДФЛ:

| |

| Сведения о декларанте | Ф. И. О., ИНН, дата и место рождения декларанта | Заполняется по данным удостоверения личности (паспорта) налогоплательщика |

| Данные о гражданстве | Проставить флажок:

| |

| Код страны | 643 — Россия (выбор из раскрывающегося списка) | |

| Сведения о документе, удостоверяющем личность | Заполняются все имеющиеся поля:

| |

| Доходы, полученные в РФ | Источник выплат | Выбрать облагаемую базу (13%) и добавлять новые строки по числу работодателей, у которых в прошлом году был получен доход (информация берется из 2-НДФЛ) |

| Информация о доходах и вычетах | Плюсом добавить данные из справки 2-НДФЛ (месяц, код и сумма дохода, код и сумма вычета) | |

| Итоговые суммы по источнику выплат | Расчет происходит автоматически — нужно сверить их с 2-НДФЛ | |

| Вычеты | Предоставить социальные налоговые вычеты | Проставить галочку в окне «Предоставить социальный налоговый вычет» |

| Суммы, затраченные на | Выбрать нужное окошко (свое обучение или суммы, уплаченные за обучение детей) и проставить сумму расхода на обучение |

Среди расположенных в верхней части окна программы значков выбираем нужный в следующей последовательности:

- «Проверить» — если какие-либо данные указаны некорректно, программа выдаст соответствующее предупреждение;

- «Сохранить» — после внесенных исправлений и повторной проверки;

- «Просмотр» — при необходимости визуального просмотра готовой декларации;

- «Файл xml» и (или) «Печать» — для создания электронного и (или) бумажного варианта 3-НДФЛ.

Образец заполнения декларации 3-НДФЛ за обучение рассмотрим на примере.

Суть вычета по НДФЛ

В чем заключается смысл вычета по НДФЛ? Вычетов по НДФЛ несколько видов, но суть их применения едина.

НДФЛ рассчитывают как процент от налоговой базы. А вычет – это сумма, на которую можно уменьшить налоговую базу.

ВАЖНО!

Вычет – это не сумма, которую можно вернуть, а сумма, на которую уменьшают налоговую базу.

Рассмотрим на примере. Путь доход за год составил 100 000 рублей. Вычет – 20 000 рублей. Каков будет налог без применения вычета и с применением вычета?

Таким образом, при применении вычета НДФЛ становится меньше. Если расчет налоговой базы за год был сделан без учета вычета, то НДФЛ переплачен, а переплату можно вернуть.

Следующий вопрос, какой размер налогового вычета можно применить.

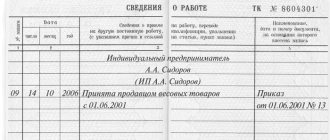

Пример заполненной декларации 3-НДФЛ на обучение

Наглядно увидеть готовую налоговую декларацию 3-НДФЛ за учебу (образец) поможет следующий пример:

Петрова Анна Степановна оплатила в 2021 году свою учебу в автошколе. Стоимость обучения — 30 000 руб. Анна работает менеджером в ООО «Колос» и в 2021 году заработала 624 000 руб. (удержанный и перечисленный в бюджет НДФЛ (13%) = 81 120 руб.). По окончании года Анна решила воспользоваться своим правом возврата части НДФЛ и частично вернуть потраченные на обучение средства.

Алгоритм подготовки Анной исходных данных и заполнение 3-НДФЛ:

- получение 2-НДФЛ за прошедший год в бухгалтерии ООО «Колос»;

- комплектация пакета подтверждающих документов (договор с автошколой, квитанция об оплате, паспорт, свидетельство о присвоении ИНН, 2-НДФЛ);

- установка программы «Декларация» (загрузка с сайта ФНС на персональный компьютер);

- занесение данных в программу;

- проверка, исправление, сохранение и распечатка 3-НДФЛ.

Заполненный по данным примера образец смотрите на нашем сайте:

Пакет документов

Чтобы получить вычет, необходимо собрать следующий пакет бумаг:

- справку о доходах;

- договор с места учебы;

- при необходимости нужно иметь дополнительные соглашения;

- лицензию учебного учреждения;

- документы об оплатах;

- прошение о вычете средств.

Форма 2-НДФЛ прилагается в оригинале. Для остальных документов допустимы копии.

Если вычет оформляется для ребенка, необходимо учесть это и прикрепить к декларации свидетельство о рождении.

Итоги

Налоговая декларация 3-НДФЛ и возврат за учебу взаимосвязаны— без 3-НДФЛ вернуть часть потраченных на обучение денег не получится. К декларации надо приложить договор и платежные квитанции, а также копию паспорта или иного удостоверяющего личность документа.

Возвратить подоходный налог можно только при наличии легально полученного дохода, облагаемого по ставке 13%, с которого в бюджет сделаны отчисления НДФЛ. Место учебы, а также частная или государственная форма образовательного учреждения значения не имеет.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Образец заполнения Р.1

| Строка (номер примечания) | Пояснение |

| 1 | При заявлении н/в и возврате средств на руки необходимо отразить значение «2». |

| 2 | КБК для возврата НДФЛ из бюджета — 18210102010011000110 |

| 3 | Данный код можно узнать на сайте ФНС, указав адрес проживания |

| 4 | Так как в нашем случае производится только возврат налога, указываем значение «0». |

| 5 | Отражаем сумму, подлежащую возврату на руки. Данная строка равна строке 140 Р.2 |

| Строка (номер примечания) | Пояснение |

| 1 | Указываем сумму полученного за год дохода, не вычитая с него НДФЛ. |

| 2 | В нашем случае указываем «0», так как доходов, не облагаемых НДФЛ не было. |

| 3 | Вписываем ту же сумму доходов, что и по строке 010. |

| 4 | Указываем сумму н/в (произведенных трат). |

| 5 | В нашем случае отражаем значение «0», так как уменьшающих доход расходов не было и дивидендов тоже. |

| 6 | В данной строке указываем разницу между строками п.3 и п.4 |

| Строка (номер примечания) | Пояснение |

| 7 | В данной строке указывается сумма НДФЛ, которая должна была быть исчислена в бюджет с учетом н/в (п.6*13%). |

| 8 | В данной строке отражается сумма налога, которая была удержана из з/п и уплачена в бюджет. |

| 9 | В нашем случае не заполняются. |

| 10 | Указывается сумма н/в, подлежащая возврату из бюджета (п.8-п.7). |