Об особенностях возврата денежных средств на платежную карту покупателя в «1С:Бухгалтерии 8», в том числе при совмещении специальных налоговых режимов, читайте в этой статье.

В статьях «Особенности учета эквайринговых операций при УСН» и «Учет эквайринговых операций в 1С:Бухгалтерии 8»

эксперты 1С рассказывали о понятии договора эквайринга, каким образом эквайринговые операции отражаются в «1С:Бухгалтерии 8» (ред. 3.0) при применении общей системы налогообложения и УСН.

В случае возврата покупателем товара денежные средства, которые должны быть перечислены на банковскую карту покупателя, банк-эквайер не списывает с расчетного счета продавца, а удерживает из сумм последующих зачислений в соответствии с договором эквайринга. Начиная с версии 3.0.49 в программе«1С:Бухгалтерия 8» редакции 3.0 такие операции автоматизированы.

Нормативное регулирование возврата товаров от покупателей в розничной торговле

При реализации товаров с использованием платежных карт может возникнуть ситуация, когда ранее приобретенный товар возвращается покупателем обратно продавцу.

Покупатель имеет право на обмен непродовольственного товара надлежащего качества в течение четырнадцати дней (если более длительный срок не объявлен продавцом), не считая дня его покупки. Если у продавца отсутствует необходимый для обмена товар, то покупатель вправе возвратить приобретенный товар и получить уплаченную за него денежную сумму (п. 1 ст. 502 ГК РФ, п. 1, п. 2 ст. 25 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей»).

Порядок действий продавца при возврате товара потребителем, а также перечень документов, которые должен предоставить покупатель, приведен:

- в Типовых правилах эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утв. Минфином России 30.08.1993 № 104;

- в Методических рекомендациях по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утв. письмом Роскомторга от 10.07.1996 № 1-794/32-5.

Согласно указанным источникам порядок действий продавца и покупателя при возврате товаров следующий:

- покупатель предоставляет заявление о возврате товаров в произвольной форме с приложением чека на покупку товаров. Заявление покупателя необходимо завизировать у руководителя организации или иного уполномоченного лица для получения разрешения на возврат денежных средств покупателю;

- на возвращенные покупателю денежные средства необходимо оформить расходный кассовый ордер;

- в момент приемки возвращенных товаров продавец оформляет накладную на возврат товаров в двух экземплярах: один экземпляр — для продавца, второй — для покупателя.

В случае возврата товаров покупателем сумма НДС, уплаченная организацией-продавцом при реализации этих товаров, подлежит налоговому вычету в полном объеме после отражения в учете соответствующих операций по корректировке, в связи с возвратом товаров (п. 5 ст. 171 НК РФ, п. 4. ст. 172 НК РФ), но не позднее одного года с момента возврата или отказа.

Признак расчета в кассовом чеке — какие бывают

Формат современной кассовой квитанции сильно отличается от того, что существовал еще несколько лет назад. Сегодня в каждом документе обязательно должны указываться следующие сведения:

- Данные о магазине.

- Общая сумма операции.

- Порядковый номер ордера.

- Налоговые взносы.

- Точное время и число генерирования чека.

- Фискальные данные.

- Собственно признак расчета.

По желанию владельца торговой точки печататься может и множество других данных, однако, перечисленные выше являются обязательными.

Порядок расчетов с покупателями при возврате товара

При наличном расчете с покупателем порядок возврата денежных средств зависит от того дня, в котором происходит возврат товара. В отношении расчетов посредством банковских карт порядок возврата денежных средств должен быть прописан в договоре с банком. Выручка, полученная с использованием пластиковой карты, сторнируется, а платежный документ забирается у покупателя. Если у покупателя не сохранился кассовый чек, он все равно вправе получить свои деньги у продавца (при возврате им товара), доказав факт покупки товара в этом магазине другими документами или свидетельскими показаниями.

На практике возможны следующие ситуации, когда возврат товара произошел:

- в день покупки, товар был оплачен наличными денежными средствами;

- в день покупки, товар был оплачен банковской картой;

- позже дня покупки, товар был оплачен наличными денежными средствами;

- позже дня покупки, товар был оплачен банковской картой.

Порядок денежных расчетов, совершаемых с использованием платежных карт, регулируется Положением Банка России от 24.12.2004 № 266-П «Об эмиссии платежных карт и об операциях, совершаемых с их использованием» (далее — Положение № 266-П).

Если возвращаемый товар был ранее оплачен банковской картой, то деньги возвращаются покупателю в безналичном порядке путем перечисления на карту покупателя, поскольку возвращать наличные денежные средства можно только в случае, если была произведена оплата за товар наличными (п. 2 Указания Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов»). Согласно письму УФНС России по г. Москве от 15.09.2008 № 22-12/087134 при возврате товара не в день покупки операции по выдаче денежных средств осуществляются в соответствии с заключенным договором эквайринга (договором между кредитной организацией и организацией торговли).

Что нужно сделать, чтобы его получить

Чтобы понять процесс «оспаривания», пройдем для начала весь путь оплаты пластиковой картой: Почему возможен возврат

В каких ситуациях можно получить чарджбэк

Как клиент банка, вы можете обратиться к нему с запросом на возвратный платеж. Чтобы запросить чарджбэк, даже не обязательно находиться в одной стране с продавцом. Международные платежные системы устанавливают право на возврат средств для клиентов банков по всему миру. Основанием для возвратных платежей могут стать следующие ситуации:

Шаг 4. Ждите ответ от своего банка. Обычно это занимает месяца.

Возврат денежных средств на банковскую карту покупателя в «1С:Бухгалтерии 8» (ред. 3.0)

Напоминаем, что возврат покупателем товара в «1С:Бухгалтерии 8» редакции 3.0 регистрируется документом Возврат товаров от покупателя (раздел Продажи). Для отражения операций по оплате товаров (работ, услуг) покупателями с помощью банковской платежной карты предназначен документ Операция по платежной карте. Для обобщения информации о движении денежных средств по договорам эквайринга предназначен субсчет 57.03 «Продажи по платежным картам».

Начиная с версии 3.0.49 программы, оформить возврат денежных средств покупателю на его платежную карту можно с помощью документа Операция по платежной карте с видом операции Возврат покупателю (раздел Банк и касса).

Порядок перечисления денежных средств на банковскую карту покупателя при возврате товара рассмотрим на следующем примере.

Пример 1

| ООО «Андромеда» реализует товары и услуги в розницу, применяет общую систему налогообложения, является плательщиком НДС, положения ПБУ 18/02 не применяет. В соответствии с учетной политикой организации товары в рознице учитываются по покупным ценам. Товары и услуги реализуются через автоматизированную торговую точку с применением контрольно-какссовой техники (ККТ). ООО «Андромеда» принимает к оплате банковские карты. По условиям договора, заключенного организацией с банком-эквайером: вознаграждение банка-эквайера составляет 2 % от суммы поступившей выручки; денежные средства за товар, оплаченный покупателем банковской картой (за вычетом суммы вознаграждения) зачисляются на расчетный счет организации на следующий день после дня покупки; в случае возврата товара, осуществленного не в день покупки, денежные средства за возвращенный товар, зачисляемые на карту покупателя, удерживаются банком-эквайером из суммы, причитающейся к перечислению организации. При этом комиссия банка за перечисление денежных средств не взимается. Последовательность операций: — 10.04.2017 организацией проданы мужские костюмы (5 шт.) на сумму 118 000,00 руб. (в т. ч. НДС 18 %), которые оплачены покупателями наличными денежными средствами (70 800,00 руб.) и платежными картами (47 200,00 руб.); — 12.04.2017 на расчетный счет ООО «Андромеда» банком-эквайером зачислены денежные средства за вычетом суммы вознаграждения; — 13.04.2017 покупатель-физлицо вернул костюм (1 шт.), оплаченный банковской картой, на сумму 23 600,00 руб.; — 17.04.2017 организацией оказаны услуги на сумму 100 000,00 руб. (в т. ч. НДС 18 %), которые были оплачены покупателем платежной картой; — 18.04.2017 на расчетный счет ООО «Ромашка» банком-эквайером зачислены денежные средства за вычетом суммы вознаграждения и суммы, перечисленной покупателю при возврате товара. |

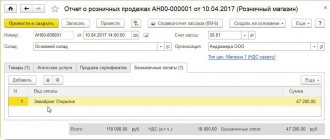

Розничные продажи костюмов отражаются документом Отчет о розничных продажах (раздел Продажи) с видом операции Розничный магазин. На закладке Товары указывается реализованные розничным покупателям за день товары: их номенклатурный состав, количество, цена и сумма (пять костюмов по 23 600,00 руб., включая НДС 18 %).

По умолчанию все оплаты считаются наличными. Если в течение дня осуществлялись оплаты платежными картами, банковскими кредитами или подарочными сертификатами, то необходимо заполнить закладку Безналичные оплаты (рис. 1).

Рис. 1. Безналичные оплаты в отчете о розничных продажах

На закладке Безналичные оплаты в поле Вид оплаты указывается вид оплаты из одноименного справочника и сумму безналичных оплат за день — 47 200,00 руб. В форме элемента справочника Виды оплат должны быть указаны следующие реквизиты (рис. 2):

- способ оплаты — Платежная карта;

- данные о банке-эквайере: договор, счет расчетов, размер банковской комиссии.

Рис. 2. Вид оплаты

При наличии нескольких вариантов оплаты от покупателей розничная выручка отражается на промежуточном счете 62.Р «Расчеты с розничными покупателями», после чего распределяется по способам оплаты.

После проведения документа Отчет о розничных продажах от 10.04.2017 сформируются следующие бухгалтерские проводки:

Дебет 90.02.1 Кредит 41.01 — на себестоимость проданных костюмов (80 000,00 руб.); Дебет 62.Р Кредит 90.01.1 — на сумму выручки от реализации костюмов (118 000,00 руб.); Дебет 57.03 Кредит 62.Р — на сумму оплаты платежными картами (47 200,00 руб.); Дебет 50.01 Кредит 62.Р — на сумму полученной наличной оплаты (70 800,00 руб.); Дебет 90.03 Кредит 68.02 — на сумму НДС (18 000,00 руб.).

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ). Поскольку по условиям Примера 1 разниц между бухгалтерским и налоговым учетом не возникает, в дальнейшем описании указанные ресурсы упоминать не будем.

В регистр накопления НДС Продажи вводится запись, отражающая начисление НДС к уплате в бюджет, для формирования книги продаж за II квартал 2021 года.

Сформируем документ Поступление на расчетный счет от 12.04.2017 с видом операции Поступления от продаж по платежным картам и банковским кредитам. За вычетом суммы вознаграждения банк-эквайер перечисляет организации денежные средства на сумму 46 256,00 руб. (47 200,00 — 2 %). Если документ не загружается из программы «Клиент-банк», а вводится вручную, то в поле Сумма услуг нужно указать сумму комиссии банка (944,00 руб.).

После проведения документа в регистр бухгалтерии вводятся следующие записи:

Дебет 51 Кредит 57.03 — на сумму поступивших денежных средств от банка-эквайера (46 256,00 руб.); Дебет 91.02 Кредит 57.03 — на сумму вознаграждения, удержанного банком-эквайером (944,00 руб.).

Покупатель 13.04.2017 возвращает один костюм. Документ Возврат товаров от покупателя можно сформировать на основании документа Отчет о розничных продажах от 10.04.2017.

На закладке Товары табличную часть нужно скорректировать таким образом, чтобы там был указан только возвращаемый костюм на сумму 23 600,00 руб.

Несмотря на то, что продажа осуществлялась в розницу, где не ведется аналитический учет по контрагентам, при оформлении возврата следует обратить внимание на следующие моменты:

- в шапке документа необходимо указать наименование контрагента и договор с контрагентом. Для упрощения учета в качестве контрагента можно указать абстрактное физическое лицо и абстрактный договор с ним (например, Продажа в розницу);

- на закладке Расчеты в качестве счетов расчетов с покупателями указываются счет 62.01 «Расчеты с покупателями и заказчиками» и счет 62.02 «Расчеты по авансам полученным» (а не вспомогательный счет 62.Р).

Поля Расходный кассовый ордер № и от не заполняются, так как возврат денежных средств покупателю будет осуществлен на его банковскую карту, то есть безналичным способом.

После проведения документа Возврат товаров от покупателя в регистр бухгалтерии вводятся следующие записи:

СТОРНО Дебет 90.02.1 Кредит 41.01 — на себестоимость возвращенного костюма (-16 000,00 руб.); СТОРНО Дебет 62.02 Кредит 90.01.1 — на сумму выручки от реализации возвращенного костюма (-23 600,00 руб.); СТОРНО Дебет 90.03 Кредит 19.03 — на сумму НДС (-3 600,00 руб.).

В проводках по счетам 62.02 и 19.03 в качестве контрагента указывается физическое лицо-покупатель.

Помимо регистра бухгалтерии вводится запись в регистр НДС предъявленный с видом движения Приход.

Для отражения операции по перечислению денежных средств покупателю на карту создадим документ Операция по платежной карте с видом Возврат покупателю (рис. 3). Документ удобно создавать на основании документа Возврат товаров от покупателя.

Рис. 3. Операция по платежной карте

В результате проведения документа Операция по платежной карте будут сформированы проводки:

Дебет 62.02 Кредит 57.03 — на сумму возврата денежных средств физическому лицу (23 600,00 руб.).

Расчеты с физическим лицом можно посмотреть, сформировав отчет Карточка счета по счету 62.02 и установив отбор по контрагенту Физическое лицо. Отчет наглядно показывает, что 13.04.2017 покупателем был возвращен товар на сумму 23 000,00 руб. В этот же день было дано поручение банку вернуть деньги на карту покупателя. Таким образом, задолженность организации перед покупателем погашена. Иначе говоря, в момент проведения операции возврата платежа происходит перенос задолженности организации перед розничным покупателем на взаиморасчеты с банком-эквайером.

Оказание услуг физическим лицам также отражается документом Отчет о розничных продажах от 17.04.2017.

На закладках:

- Товары — указывается стоимость реализованной розничному покупателю услуги (100 000,00 руб.);

- Безналичные оплаты — вид оплаты и сумму безналичных оплат за день (100 000,00 руб.).

После проведения документа Отчет о розничных продажах от 17.04.2017 сформируются проводки:

Дебет 62.Р Кредит 90.01.1 — на сумму выручки от реализации услуг (100 000,00 руб.); Дебет 57.03 Кредит 62.Р — на сумму оплаты платежными картами (100 000,00 руб.); Дебет 90.03 Кредит 68.02 — на сумму НДС (15 254,24 руб.).

В регистр накопления НДС Продажи вводится запись, отражающая начисление НДС к уплате в бюджет, для формирования книги продаж за II квартал 2021 года.

Банк-эквайер 18.04.2017 перечисляет организации денежные средства за вычетом суммы вознаграждения (2 000 руб.) и за вычетом суммы, возвращенной покупателю (23 600,00 руб.), то есть всего 74 400,00 руб.

Сформируем документ Поступление на расчетный счет с видом операции Поступления от продаж по платежным картам и банковским кредитам на сумму 74 400,00 руб. В поле Сумма услуг нужно указать сумму комиссии банка (2 000,00 руб.).

После проведения документа в регистр бухгалтерии вводятся следующие записи:

Дебет 51 Кредит 57.03 — на сумму поступивших денежных средств от банка-эквайера (74 400,00 руб.); Дебет 91.02 Кредит 57.03 — на сумму вознаграждения, удержанного банком-эквайером (2 000,00 руб.).

Сформируем оборотно-сальдовую ведомость по счету 57.03. Отсутствие сальдо по счету 57.03 свидетельствует о полном завершении расчетов с банком-эквайером.

Для предъявления к вычету входного НДС по возвращенному товару необходимо создать документ Формирование записей книги покупок (раздел Операции — Регламентные операции НДС).

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, нужно отразить на закладке Приобретенные ценности.

В результате проведения документа формируется бухгалтерская проводка:

Дебет 68.02 Кредит 19.03 — на сумму НДС, принимаемую к налоговому вычету (3 600,00 руб.).

В регистр накопления НДС предъявленный вносится запись с видом движения Расход. Для формирования книги покупок за II квартал 2017 года вносится запись в регистр накопления НДС Покупки.

| 1С:ИТС Пошаговую инструкцию об отражении в учете операций по перечислению денежных средств на банковскую карту покупателя при возврате товара см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет». Об учете НДС в операциях по возврату товаров от покупателей в розничной торговле см. в справочнике «Учет поналогу на добавленную стоимость» в разделе «Бухгалтерский и налоговый учет». |

Как сделать возврат прихода по онлайн-кассе на законных основаниях: документальное оформление

Невзирая на то, что для покупателя алгоритм действий достаточно прост и практически не требует прикладывания усилий, продавцу приходится дополнительно подготавливать немало бумаг, чтобы в последующем не возникло проблем с налоговой службу. Среди них могут быть:

- Фискальные документы, то есть созданные непосредственно на ККТ. К ним относятся все кассовые чеки, в том числе те, что были сделаны с целью коррекции сведений.

- Оправдательные – подтверждающие правомерность совершения процедуры. Ими могут стать заявление от покупателя, акт сдачи приобретенного ранее изделия, гарантийное письмо.

- Кассовые, которые создаются для учета всех сделок, проводимых в торговой точке. К ним относятся приходные и расходные бумаги, кассовая книга.

С внедрением нововведений в законы о торговой деятельности формировать подобные отчеты стало проще, так что делать это следует в обязательном порядке, что в случае необходимости предоставить в налоговую службу.

Особенности учета возвратов при совмещении налоговых режимов

Главная особенность возврата денежных средств на банковскую карту покупателя состоит в том, что банк-эквайер не списывает в явном виде с расчетного счета организации сумму возврата, а удерживает ее из последующих зачислений в рамках договора эквайринга.

У налогоплательщика, не ведущего раздельный учет, могут возникнуть проблемы с учетом доходов, если налоговый режим возврата и следующих продаж, оплаченных картами, не совпадают.

Согласно НК РФ при совмещении УСН и ЕНВД налогоплательщик должен организовать раздельный учет доходов и расходов в рамках каждого вида деятельности (п. 8 ст. 346.18, п. 7 ст. 346.26 НК РФ). При этом в целях исчисления и уплаты ЕНВД налоговый учет доходов и расходов вести не требуется. Ведь налоговая база — величина вмененного дохода, — фиксированная.

Следовательно, главная задача при совмещении этих режимов — правильно определить налоговую базу и рассчитать налог при применении УСН. Это правило касается не только «упрощенцев» с объектом «доходы минус расходы», но и тех, кто считает лишь доходы.

Например, осуществляется возврат товаров, реализованных в рамках деятельности на ЕНВД, а следующие оплаты картами — по продажам на УСН. Значит, при зачислении эквайером денежных средств надо признавать доход по УСН в полной сумме, без вычета удержанного возврата. А на сумму удержанного возврата — сторнировать доход по ЕНВД.

Порядок отражения возвратов денежных средств на платежные карты покупателей у «упрощенцев» при совмещении с ЕНВД рассмотрим на следующем примере.

Если деньги отправлены в другой банк

Проблема усугубляется, если деньги отправлены в другой банк. Как правило, клиенты допускают такие ошибки, когда совершают перевод по номеру карты — опять же, ошибки в одной цифре будет достаточно, чтобы средства поступили на счет совершенно постороннего человека.

Логично, что напрямую к получателю перевода отправитель обратиться не сможет, так как у него не будет никаких контактов кроме номера банковской карты. Это недостаточно для самостоятельного решения проблемы. На первых этапах потребуется:

- Обратиться в свой банк за справкой — в каком именно направлении ушли деньги.

- Запросить справку с данными по операции — документ понадобится для его предъявления в стороннюю кредитную организацию.

В отдельных случаях банки сами могут отправить запрос в другую организацию, но клиенту проще всего действовать самостоятельно, так как ответ на подобный запрос может поступать в течение месяца и более длительного времени. Обращение с документами в другой банк не гарантирует того, что деньги получится вернуть.

Кредитная организация не вправе разглашать данные своих клиентов. Пробовать стоит, потому что другого выхода из проблемы, как правило, нет.

Плюсом для отправителя признается то, что межбанковские операции не обрабатываются сразу. Перевод может по времени занимать от нескольких часов до 5 рабочих дней. Если ошибка обнаружена вовремя, то операция отменяется в интернет-банке или путем личного визита в офис своей кредитной организации.

Комментарии: 4

Ваш комментарий (вопрос) Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Клавдия Трескова

Консультант, автор Попович Анна

Финансовый автор Пихоцкая Ольга

- Лана

12.09.2021 в 15:11 Едадил не платит кешбек за каждый чек! У Биглиона тоже уже не вывести деньги за каждый чек- на них можно только что- то из купонов взять и то ограничения по сумме, и сгорают суммы от чеков каждый месяц!

Ответить ↓ - Вера

01.07.2021 в 20:50Хочу скачать приложение

Ответить ↓

- Анастасия

18.05.2021 в 04:29Какое приложение, по вашему мнению, из предложенного списка самое лучшее?

Ответить ↓

Анна Попович

18.05.2021 в 08:56Уважаемая Анастасия, на данный вопрос нельзя ответить однозначно: каждое из них может быть лучшим для конкретных запросов пользователя.

Ответить ↓

Подводные камни кэшбэка с чеков

Сервисы кэшбэка выгодны для пользователей, но на этом не заработаешь много денег, хотя и не потеряешь ничего. Единственная проблема, которая может случиться, что кэшбек с покупки не зачислят.

Можно попасть и на недобросовестный сервис, но в большинстве случаев кэшбэк не зачисляют по вине самого клиента. Покупатели не знакомятся с условиями проведения акций в магазинах или не выполняют требования магазина. Например, условие для возврата кэшбэка – сканирование чека в течение суток. Те клиенты, которые пренебрегают этим ограничением и отсканируют чек позже, не получат деньги.

Выгоднее устанавливать несколько приложений для кэшбэка и отслеживать наиболее выгодные предложения и акции. Также можно участвовать в партнерских программах и увеличивать таким образом итоговый кэшбэк.

Источники информации:

- BacKit

- Cash4brands

- Edadeal

- Biglion

- Qrooto

- Inshopper

- Disconto

- Scan

- Check.2gis

Об авторе

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. [email protected]

Эта статья полезная? ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту