Законодательство об алиментах

Вопросам удержания алиментов посвящены:

- раздел V СК РФ;

- гл. 11 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве»;

- ст. 138 ТК РФ;

- Постановление Правительства РФ от 18.07.1996 № 841.

Какие бывают алименты

Плательщиками алиментов бывают не только отдельно проживающие от несовершеннолетнего ребенка родители, но и:

- совершеннолетние братья, сестры — на содержание малолетних братьев и сестер;

- совершеннолетние дети — на содержание нетрудоспособных родителей;

- один из супругов — на содержание другого;

- бабушки, дедушки — на содержание внуков;

- внуки старше 18 лет — на содержание бабушек, дедушек;

- воспитанники — в пользу воспитателей;

- падчерицы и пасынки — в пользу отчима и мачехи.

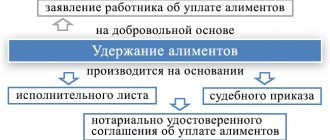

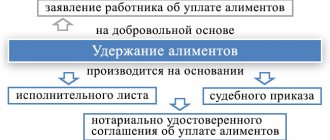

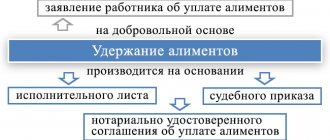

Варианты уплаты алиментов можно разделить на три группы:

| АЛИМЕНТЫ | ||

| Добровольные | Принудительные | Согласованные |

| Работник самостоятельно обращается по месту своего трудоустройства с заявлением об удержании части из зарплаты и перечислении ее другому человеку с указанием размера удержаний. Зачастую добровольные плательщики алиментов делают это напрямую минуя работодателя, то есть самостоятельно перечисляют (передают) деньги родственнику | Алименты взыскиваются через суд. Исполнительный лист, судебный приказ или постановление судебного пристава-исполнителя поступает на работу плательщика алиментов, и бухгалтер на основании этого документа удерживает из зарплаты зафиксированный судом размер и перечисляет получателю. | Две стороны алиментных взаимоотношений заключают нотариально заверенное соглашение, в котором определен размер содержания. Далее плательщик самостоятельно платит алименты получателю. Когда плательщик игнорирует заключенное соглашение и отказывается от уплаты, получатель обращается с подписанным соглашением в ФССП, и далее за работу берется судебный пристав, а держание алиментов осуществляется через работодателя |

Перечень доходов, из которых могут удерживаться алименты на содержание несовершеннолетних детей, определен Постановлением Правительства РФ от 18.07.1996 № 841. В остальных случаях под удержания попадают все доходы за исключением указанных в ст. 101 Закона № 229-ФЗ. Например, нельзя удержать алименты с суточных, пособий по уходу за ребенком, компенсаций служебных расходов.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Основная информация об удержании алиментов

Правомерность удержания алиментов прописана в разных законодательных актах, в частности в постановлении Правительства № 841. Взыскание алиментов может производиться:

- из стандартных источников (зарплата и т.п.);

- из премиальных начислений;

- из источников дополнительного заработка;

- из аванса по зарплате и пр.

В статье № 101 ФЗ № 229 указан перечень выплат, из которых алименты удерживаться не могут:

- Денежные средства, начисленные в связи с потерей основного кормильца.

- Средства, выдаваемые в случаях гибели либо получения увечий, ранений, травм, контузий во время выполнения служебных обязанностей (в том числе членам семьи погибшего лица).

- Средства, выплачиваемые по уходу за нетрудоспособными лицами из разных видов бюджетов.

- Выплаты ежемесячного или ежегодного характера, производимые в соответствии с действующим законодательством для отдельных категорий граждан (приобретение медикаментов, компенсации проезда и т.п.).

- Денежные средства, начисляемые в качестве алиментов в период проведения розыскных мероприятий родителя-должника.

- Оплаты компенсационного назначения, предусмотренные законом России о трудовой деятельности, связанные с:

- командировками, переводом сотрудника на работу в другие места;

- изнашиванием инструментов, позволяющих осуществлять работнику полноценную профессиональную деятельность;

- выплатами предприятия/организации на рождение детей, регистрацию браков, смерть близких родственников.

- Выплаты, регламентированные страховым обеспечением по условиям обязательного социального страхования (исключение составляют пособия по больничным листам, пенсионным пособиям по инвалидности).

- Денежные суммы, выделяемые из федерального бюджета на уплату пенсий по потере кормильца.

- Средства, начисляемые из бюджета субъектов РФ, на уплату пособий по потере кормильца.

- Пособия на детей, выделяемые из разных бюджетов.

- Установленные законом выплаты в виде средств материнского капитала (в соответствии с ФЗ № 256).

- Суммы, относящиеся к категории материальной помощи единовременного характера, отчисляемые из разных бюджетов, в том числе средств от иностранных государств или компаний в случаях:

- возникновения стихийных бедствий, чрезвычайных обстоятельств;

- террористических актов;

- фактов смерти членов семьи и близких родственников;

- получения гуманитарной помощи;

- оплат вознаграждений, связанных с оказанием мер по содействию в процессах раскрытия, предупреждения, пресечения преступлений и террористических актов.

- Компенсирование полное либо частичное размера стоимости путевок сотрудникам и членам их семей со стороны компаний-работодателей. Компенсации путевок оздоровительного характера. Исключение – путевки туристического назначения.

- Компенсирование проезда к месту лечения (в две стороны), если таковое установлено ФЗ.

- Социальные выплаты, связанные с погребением.

Как рассчитать алименты

Когда размер алиментов установлен в долях от дохода, расчет производится по формуле:

где

- Д — зарплата работника с учетом всех стимулирующих и компенсационных выплат (премии, отпускные, ночные и т. д.);

- НДФЛ — подоходный налог;

- А% — установленная величина алиментов в процентах.

Размеры алиментов в пользу несовершеннолетних детей прописаны в п. 1 ст. 81 СК РФ:

- ¼ от дохода на одного ребенка;

- 1/3 — на двух детей;

- ½ — на трех и более.

В зависимости от обстоятельств по решению суда эти значения могут быть изменены.

Например, когда отец выплачивает алименты на содержание двух детей от разных браков, по умолчанию размер выплаты составляет 25% на одного ребенка, то есть 50% суммарно на двоих. Отец вправе обратиться в суд за снижением размера алиментов, и суд снизит их размер до 1/6 в пользу каждого, то есть половина от 1/3 (установленный размер содержания двоих детей).

После расчета алиментов за месяц необходимо проверить, не превышает ли их величина установленные законодательством пределы возможных удержаний (п. 3 ст. 99 Закона № 229-ФЗ, ст. 138 ТК РФ):

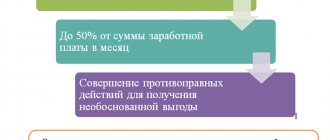

- 70% суммарно — если платятся алименты на несовершеннолетних детей;

- 50% в остальных случаях.

Добровольно уплачиваемые и согласованные сторонами алименты не ограничиваются ничем (п. 1 ст. 103 СК РФ, ст. 110 СК РФ). Но если речь идет о платежах на содержание несовершеннолетнего ребенка, то размер алиментов не может быть меньше установленных п. 1 ст. 81 СК РФ.

Законодательство допускает уплату алиментов и в фиксированном размере (например, в сумме прожиточного минимума на ребенка в субъекте проживания). В таком случае удержание алиментов также следует за удержанием НДФЛ. Если доход текущего месяца не позволяет произвести алиментное удержание в полном объеме, то остаток задолженности гасится в будущем месяце. В случае предоставления работнику имущественного вычета или других, покрывающих всю сумму налога, удержание производят из начисленной заработной платы.

Расходы на перечисление удержаний также лежат на должнике (п. 3 ст. 98 Закона № 229-ФЗ). Это могут быть комиссии банков, услуги почты и т. д. Расходы на отправку денежных средств получателю алиментов включаются в предельный размер удержаний.

Удержания из зарплаты и допустимый процент

Часто бухгалтеру приходится удерживать из заработной платы работника определенную сумму для каких-либо целей или в пользу каких-либо лиц.

В отношении одного работника может быть несколько видов удержаний. Размер удержаний из заработной платы установлен в процентах законодательно. Для разных видов удержаний процент свой. Следует учесть, что НДФЛ удерживается в процентах от начисленной заработной платы, а проценты всех прочих удержаний рассчитываются от той суммы, которую работник получит на руки, то есть от начисленной заработной платы за вычетом НДФЛ. Ограничения по суммам удержания из заработной платы прописаны в ст. 138 ТК РФ.

Как видно из приведенных схем, алименты относятся к обязательным удержаниям и процент такого удержания может быть достаточно высок. Рассмотрим нюансы удержания алиментов: в какие сроки необходимо это сделать, удерживают ли алименты с аванса, как распределяются алименты при превышении суммой удержания суммы зарплаты при полном расчете.

Расчет задолженности по алиментам

Ситуации, когда обязанность по уплате алиментов возникла раньше решения суда или заключения соглашения и не исполнялась плательщиком, встречаются часто. Но это не означает, что за этот период алименты не будут востребованы. Взысканию подлежат алименты за 3 года до заключения соглашения или вступления в силу решения суда. В таком случае необходимо рассчитать задолженность алиментщика.

Если алименты платятся на содержание малолетнего ребенка, долг рассчитывают исходя из:

- размера зарплаты должника, подтвержденного документами, например, справкой 2-НДФЛ;

- данных Росстата о средней зарплате на момент взыскания алиментов.

В остальных случаях долг определяется судебным исполнителем, решением суда или алиментным соглашением.

В случае несогласия с размером алиментов каждая из сторон вправе обжаловать действия судебного исполнителя в соответствии с п. 5 ст. 113 СК РФ.

С каких доходов взыскиваются алименты

Алименты подразделяют на две категории. Одна из них выплачивается родителями (или братьями и сестрами) в отношении несовершеннолетних детей (или братьев и сестер). В этом случае выплата осуществляется с доходов, которые указаны в ПП РФ №841 от 18 июля 1996 г. Тогда денежные средства рассчитываются из зарплаты, в том числе, отпускных, больничных и командировочных.

Вторая категория выплачивается:

- родителями в отношении своих нетрудоспособных взрослых детей;

- наоборот, взрослыми детьми в отношении родителей, являющихся нетрудоспособными;

- одним супругом в отношении другого;

- взрослыми лицами в отношении своих братьев и сестер до достижения ими 18 лет;

- дедушками и бабушками в отношении своих внуков и наоборот;

- воспитанником в отношении воспитателей;

- пасынком и падчерицей в отношении усыновителей.

Этот вид алиментов удерживается со всех доходов, за исключением тех случаев, которые предусмотрены законом.

Алименты с аванса

Обязанность работодателя производить удержания из зарплаты и других доходов работника на основании исполнительного документа или заверенного нотариусом соглашения закреплена в ст. 109 СК РФ. А обязанность выплачивать зарплату минимум дважды в месяц — в ч. 6 ст. 136 ТК РФ.

Понятия «аванс» ТК РФ не содержит: когда речь идет об авансе, имеют в виду зарплату за первую половину месяца. Что касается удержания алиментов из зарплаты за первую половину месяца, то конкретного правила в этом вопросе нет.

Ррасчет алиментов ведется исходя из величины зарплаты за вычетом подоходного налога (ч. 1 ст. 99 Закона № 229-ФЗ). Для целей учета НДФЛ дата получения дохода в виде заработной платы — последний день месяца (п. 2 ст. 223 НК РФ). Поэтому работодатель удерживает и перечисляет НДФЛ в бюджет с зарплаты однократно по итогам каждого месяца (письма Минфина России от 10.07.2014 № 03-04-06/33737, от 03.07.2013 № 03-04-05/25494). Следовательно, расчет и удержание алиментов необходимо производить в конце месяца при окончательном расчете с сотрудником.

Но удержание алиментов и НДФЛ, рассчитанных от суммы начисленной зарплаты в конце месяца, из выплаты за вторую часть месяца рискованно тем, что:

- у работника может не оказаться дохода, из которого можно удержать средства на содержание, что недопустимо;

- суммы к уплате также может не быть, тем самым нарушается требование ч. 6 ст. 136 ТК РФ.

Рекомендуется производить удержание алиментов при расчете зарплаты и за первую и за вторую части месяца с учетом требований исполнительных документов и установленных ограничений, а перечислять их получателю один раз в месяц.

Пример расчета алиментов с удержанием при полном расчете

Изучив нормативную базу, рассмотрим, удерживаются ли алименты с аванса.

Понятия «аванс» в ТК РФ нет. Но так как зарплата выплачивается дважды в месяц, то первую выплату принято называть авансом. Аванс выплачивается, как правило, до окончания расчетного месяца, поэтому НДФЛ на эту дату еще не исчислен и с аванса не удерживается. Делаем вывод, что обязанности удерживать алименты с аванса нет.

Пример 1

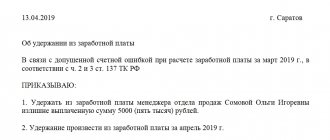

Фомин А. В. представил в бухгалтерию исполнительный лист, согласно которому он должен выплачивать Фоминой Г. В. алименты на содержание их несовершеннолетнего ребенка в размере ¼ заработка.

Оклад Фомина А. В. составляет 30 000,00 руб. в месяц. Он имеет право на стандартный налоговый вычет в размере 1 400,00 руб. НДФЛ составляет: (30 000,00 – 1400,00) × 0,13 = 3718,00 руб.

Сделаем расчет за июль 2021 года.

Аванс на предприятии выплачивается пропорционально отработанному времени. Таким образом, он равен: 30 000,00 / 23 (количество рабочих дней в июле) × 11 (количество рабочих дней в первой половине месяца) = 14 347,85 руб. Эту сумму Фомин А. В. получит на руки 23.07.2019 в соответствии с правилами выплаты зарплаты, принятыми на предприятии.

Полный расчет таков: 30 000,00 – 3 718,00 (НДФЛ) – 14 347,85 (аванс) = 11 934,15 руб. И уже из этой суммы удерживаем алименты, которые составляют: (30 000,00 – 3 718,00 (НДФЛ)) × 1/4 = 6570,50 руб. Эта сумма не превышает 70% от зарплаты.

Фомин А. В. 10.08.2019 получит на руки: 11 934,15 – 6570,50 (алименты) = 5363,65 руб.

Другие нюансы работы с алиментами

При формировании платежного поручения на перечисление принудительно взыскиваемых алиментов в поле 21 «Очередность платежа» укажите символ «1» — аналогично возмещению вреда, причиненного жизни и здоровью (п. 2 ст. 855 ГК РФ). Когда алименты уплачиваются добровольно по заявлению работника, проставьте очередность платежа «3» — так же, как при перечислении зарплаты, поскольку заявление не является исполнительным документом.

Перечислить алименты получателю необходимо в 3-дневный срок с момента удержания (ст. 109 СК РФ).

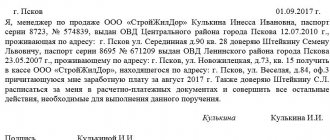

П. 1 ст. 111 СК РФ накладывает на работодателя обязанность информировать судебного пристава-исполнителя об увольнении работника, а также о новом месте работы (если такая информация есть).

Работодатель обязан хранить исполнительные документы 5 лет, но не меньше срока осуществления выплат по документу, а также еще 3 года по окончании срока выплат (п. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», п. 4 ст. 21 Закона № 229-ФЗ).

Какими бывают алименты, и как их тип влияет на порядок взимания

Алименты из зарплаты удерживаются в добровольном порядке или в силу закона. В первом случае выплаты осуществляются на основании заявления работника. Документом, подтверждающим выплату алиментов, служит соглашение между алиментоплательщиком (работником) и получателем (в большинстве случаев, бывшей супруги).

Чтобы выплаты являлись именно алиментами, соглашение нужно удостоверить у нотариуса. Во втором случае деньги взимаются в принудительном порядке. Правовым основанием для этого является соответствующее судебное решение, а также исполнительный лист.

Документооборот по алиментам

Для работы с исполнительными документами, их эффективного и своевременного учета, а также исполнения обязательств по ним, работодатель может использовать:

- Книгу учета исполнительных документов, в которой фиксируются все поступающие на исполнение постановления, приказы и исполнительные листы. Нелишним будет назначение ответственного за хранение исполнительных листов и ведение учетной книги.

- Журнал учета выплат по удержаниям — поможет структурировать произведенные выплаты и будет способствовать быстрому поиску информации.

- Самостоятельно разработанный бланк извещения судебных приставов исполнителей об увольнении и новом месте работы алиментщика.

Порядок использования в работе первых двух документов необходимо отразить в учетной политике компании (п. 4 ПБУ 1/2008)

Список документов, при которых производятся удержания с премий

Выплата алиментов с премии может осуществляться при наличии:

- трудового договора;

- коллективный договора, закрепленного в уставе предприятия;

- положения об оплате труда;

- положения о премировании;

- премиального фонда компании.

Если вы сомневаетесь, что алименты из премии вычитаются корректно, можно обратиться в суд. На судебное заседание придется принести весь вышеуказанный комплект документов. В противном случае дело не будет рассмотрено.

Если алиментоплательщик старается избежать выплат, необходимо обратиться к судебным приставам. Представители закона не только помогут взыскать нужную сумму, но и смогут осуществлять надлежащий контроль за доходами плательщика. Для этого взыскателю надо обратиться с соответствующим заявлением. Написать обращение можно в любое время.

С целью выявления дополнительного источника дохода судебный пристав может:

- проверить информацию заявителя;

- выявить размер задолженности;

- издать постановление о взыскании алиментов;

- ознакомить алиментоплательщика с принятыми мерами.

На основании претензий, выявленных ФССП, бухгалтерия удержит деньги в пользу ребенка.

Ответственность за нарушения при работе с алиментами

| Правонарушение | Кто будет оштрафован | Наказание | Основание |

| Потеря (порча) исполнительного документа | Должностное лицо | Штраф до 30 тыс. руб. | ст. 431 ГПК РФ |

| Игнорирование требований судебного пристава-исполнителя | Физлицо | Штраф 2 – 2,5 тыс. руб. | ч. 3 ст. 17.14 КоАП РФ |

| Должностное лицо | Штраф 15 – 20 тыс. руб. | ||

| Юрлицо | Штраф 50 – 100 тыс. руб. | ||

| Непредставление сведений | Физлицо | Предупреждение или штраф 300 – 500 руб. | ст. 19.7 КоАП РФ |

| Должностное лицо | Штраф 300 – 500 руб. | ||

| Юрлицо | Штраф 3 – 5 тыс. руб. |

Подводим итоги

- Алименты — это средства, выплачиваемые на содержание нетрудоспособного родственника.

- Размер принудительно взыскиваемых алиментов определяет суд.

- Величина удержанных алиментов за месяц — максимум 70% для удержаний в пользу малолетних детей и 50% — в остальных случаях.

- Долг по алиментам высчитывается на основании официальных данных о доходе алиментщика или данных Росстата о средней зарплате.

- Принудительно взыскиваемые алименты подлежат перечислению получателю в первую очередь.

- У компании-работодателя есть 3 дня на перечисление удержанных алиментов.

Пример удержания значительных сумм алиментов

Из рассмотренного примера видно, что если сумма удержания значительно больше, что часто бывает в ситуациях, перечисленных ниже, то при действиях по рассмотренному алгоритму (то есть при неудержании алиментов с аванса) нарушаются нормы ТК РФ о выплате зарплаты каждые полмесяца:

- алименты выплачиваются на нескольких детей, и их доля составляет до 50% от зарплаты;

- алименты установлены в твердой сумме, которая съедает большую часть заработка;

- помимо установленных алиментов есть обязанность по выплате долгов по алиментам;

- прочее, когда сумма удержаний значительна.

Пример 2

В предыдущем примере допустим, что алименты выплачиваются на троих детей, то есть составляют ½ зарплаты. Стандартный налоговый вычет составляет: 1400,00 + 1400,00 + 3000,00 = 5800,00 руб.

Рассчитаем:

- НДФЛ: (30 000,00 – 5800,00) × 0,13 = 3146,00 руб.

- Алименты: (30 000,00 – 3146,00) × 1/2 = 13 427,00 руб.

- Сумма полного расчета: 30 000 – 3146 – 14 347,85= 12 506,15 руб.

Получаем, что сумма алиментов больше суммы к выдаче на руки.

Если в примере 2 удержать алименты только при полном расчете, мы получим:

- задолженность по алиментам, так как суммы к выплате не хватает на их полное покрытие;

- нарушение ТК РФ, поскольку вторая половина заработной платы не будет выплачена.

Как же действовать в таком случае? Удерживаются алименты с аванса или нет?