Помимо морального удовлетворения от проделанной работы, сотрудники любого предприятия – будь то крупный холдинг или скромное ООО – должны дважды в месяц получать оплату за труд. Порядок выплаты положенного заработка прописан законодательно – в ст. 136 ТК РФ. Работодателю необходимо разработать локальные нормативные акты, в которых следует указать:

- конкретные дни месяца, в которые производится выплата денежного довольствия;

- место выдачи (касса компании, счет в кредитной организации).

Вопрос: Как отразить в учете организации начисление и выплату денежной компенсации работникам за нарушение сроков выплаты заработной платы? Заработная плата за прошедший месяц выплачена работникам с нарушением сроков, установленных коллективным договором для ее выплаты. Сумма компенсации за задержку выплаты заработной платы, исчисленная исходя из минимального размера, установленного Трудовым кодексом РФ, и количества календарных дней задержки выплаты, составляет 12 478 руб. Причитающаяся работникам компенсация перечислена на счета работников в банке. Операции, связанные с начислением и выплатой заработной платы, в данной консультации не рассматриваются. Для целей налогового учета доходов и расходов организация применяет метод начисления. Посмотреть ответ

До момента выплаты заработка сотрудник должен получить на руки письменное уведомление о составе и размере начислений, видах и обосновании удержаний, итоговой сумме, положенной к выплате работнику.

Если работодатель задерживает выплаты сотрудникам, обосновывая опоздание любыми причинами, он должен возместить свое упущение денежной компенсацией.

Вопрос: Имеются ли у трудовой инспекции полномочия при принудительном взыскании с работодателя невыплаченной зарплаты включить в сумму взыскания компенсацию за задержку выплаты зарплаты? Посмотреть ответ

Компенсация за задержку выплаты заработной платы по ТК РФ

В условиях кризиса многие российские компании, зачастую относящиеся к малому бизнесу, все чаще задерживают заработную плату (далее – ЗП) своим сотрудникам. В большинстве случаев это происходит не по вине фирмы: каждая из них является звеном в зависимой цепочке контрагентов. Следовательно, как только перебои с оплатой (оплата по договорам от заказчиков/покупателей не поступает в срок) возникают в одном звене, это автоматически отражается на всех последующих. В итоге это может привести к тому, что сотрудники одного, а может быть, и нескольких звеньев не получат ЗП в срок.

Если это произойдет и сотрудники не получат причитающийся им заработок в срок, то компания-работодатель обязана будет впоследствии выплатить сотрудникам не только их заработок, но еще и компенсацию (которая по своему содержанию представляет собой проценты за просрочку). Об этом говорится в ст. 236 ТК РФ.

ВАЖНО! Невыплата в срок заработной платы помимо прочего дает сотруднику право временно приостановить выполнение своих трудовых функций, а также обратиться за компенсацией морального вреда (ст. 142, 237 ТК РФ).

Компенсация за просрочку по ЗП начисляется со следующего за установленным сроком выплаты дня по день погашения работодателем задолженности перед сотрудниками включительно.

Пример 1

Если зарплата, к примеру, должна была быть выплачена 5-го числа, а была выплачена фактически 12-го, то компенсация будет рассчитываться за 7 дней (с 6-го по 12-е включительно).

Если просрочка все-таки имела место, фирма-работодатель будет должна выплатить сотруднику соответствующую компенсацию вне зависимости от того, виновата непосредственно она в задержке ЗП или нет.

ОБРАТИТЕ ВНИМАНИЕ! Сегодня особенно актуальна ситуация, когда из-за отзыва лицензии банк не осуществил перечисление ЗП сотрудникам организации — зарплатного клиента. Такое обстоятельство не снимает с работодателя риска попадания под действие ст. 236 ТК РФ, поскольку факт наличия вины не имеет значения. Поэтому, чтобы минимизировать данный риск, компании следует более тщательно выбирать банк для зарплатного проекта.

При этом если виноват в просрочке, к примеру, банк (в частности, не выполнил в срок платежное поручение организации-клиента на перечисление сотрудникам ЗП), то фирме следует помнить, что она вправе обратиться с регрессионным требованием к банку за то, что он несвоевременно перечислил сотрудникам ЗП, а значит, нарушил условия зарплатного проекта с фирмой. Однако сначала нужно будет все-таки выплатить компенсацию работникам.

Дисциплинарная ответственность

По ст. 19 ФЗ от 12.01.1996 № 10, профсоюзы вправе самостоятельно контролировать соблюдение работодателями, ДЛ трудового законодательства, включая вопросы оплаты труда. Итогом такого контроля может стать соответствующее заявление работодателю о нарушениях, которые допустило руководство. Работодатель рассматривает его в течение недели, после чего следуют меры, устраняющие нарушение, и определенное дисциплинарное взыскание виновным, о чем сообщают заявителя. Наказание действует год со дня его вынесения надлежащим приказом.

Таким образом при фактической доказанности нарушения задержанная по вине руководителя либо ДЛ зарплата может породить для указанных лиц то или иное дисциплинарное взыскание (замечание, выговор или увольнение). Такое воздействие на руководство организации производит работодатель.

Расчет денежной компенсации за задержку заработной платы

ТК РФ не устанавливает, в каком конкретном размере компания должна выплатить работникам компенсацию за просрочку по ЗП. Законодатель предоставил организациям право самостоятельно определять это в коллективном договоре.

Вместе с тем определена нижняя граница компенсации — не меньше 1/150 ключевой ставки за период задержки по ЗП в расчете на каждый день просрочки:

МРК = ЗПнач × Кл.Ст. / 150 × Дпр,

где: МРК — минимум, который работодатель обязан выплатить сотруднику за задержку ЗП;

ЗПнач — сумма заработной платы, которая должна была быть выплачена сотруднику в строго установленный день (за вычетом НДФЛ);

Кл.Ст. — ставка рефинансирования (ключевая ставка) ЦБ РФ на период просрочки;

Дпр — количество дней, на которые работодатель просрочил выплату сотрудникам ЗП.

В коллективном договоре компания может только увеличить размер компенсации за просрочку, установить ее в меньшем размере, чем по указанной выше формуле, организация не имеет права.

Пример 2

ЗП в компании выплачивается, согласно коллективному договору, 5-го (за вторую половину предыдущего месяца) и 20-го (за первую половину текущего месяца) числа ежемесячно. Специальных положений относительно компенсации за просрочку ЗП коллективный договор не содержит.

За первую половину февраля сотруднику была начислена ЗП в размере 30 000 руб. Однако фактически выплачена она была только 6 марта.

Ставка рефинансирования, действовавшая в рассматриваемый период (условно), составляла 7,5%.

При данных условиях организации следует выплатить сотруднику 6 марта помимо ЗП также компенсацию задержки за 15 календарных дней в минимальном размере:

МРК = 30 000 × (100% – 13%) × 7,5% / 150 × 15 = 195,75 (руб.)

Однако недостаточно просто корректно рассчитать размер компенсации за просрочку ЗП. Организации также важно четко знать, нужно ли удерживать с такой компенсации НДФЛ, следует ли начислять и уплачивать на такую сумму страховые взносы и как быть с расходами в целях налогообложения прибыли.

Какой срок для выплаты отпускных предусмотрен законом

Трехдневный период до начала отдыха, в течение которого организация обязана выплатить отпускные гражданину, определяется статьей 136 ТК, а в статьях 114 и 115 указано, что если эти дни приходятся на выходные или праздники, то деньги начисляются заранее.

Важно! Трудовое право запрещает начислять отпускное вознаграждение частями.

На практике большинство работодателей стремится перечислить их гораздо раньше, так как просрочка иногда возникает из-за непредвиденных обстоятельств: например, задержка транзакции банком.

В этом случае организация будет обязана дополнительно оплатить работнику каждый день просрочки независимо от ее причины. Поскольку оплата ежегодного отпуска — обязанность работодателя, он не может аргументировать задержку в переводе финансов неосведомленностью об уходе сотрудника на отдых, отсутствием денежных средств и т.д.

НДФЛ с компенсации за несвоевременную выплату заработной платы

С одной стороны, НК РФ устанавливает, что не нужно платить в бюджет НДФЛ с компенсации, если она должна быть выплачена сотруднику по причине, в частности, выполнения им трудовых функций в фирме (п. 3 ст. 217 НК РФ).

С другой стороны, ТК РФ ограничивает простор для установления конкретного размера компенсации минимальной границей. Верхний предел не нормирован. Следовательно, работодатель может установить сколь угодно высокую компенсацию, зафиксировав ее в коллективном договоре.

Возникает вопрос: будет ли облагаться НДФЛ сумма компенсации (как в части минимума, так и в части превышения минимума по ТК РФ)?

В части минимального размера компенсации ответ прозрачен: облагаться НДФЛ она не будет. Это не раз подтверждали контролирующие органы в своих разъяснениях (письма ФНС РФ от 04.06.2013 № ЕД-4-3/[email protected], Минфина РФ от 28.02.2017 № 03-04-05/11096, 23.01.2013 № 03-04-05/4-54 и др.).

В случае с превышением минимально допустимого размера контролеры занимают аналогичную позицию: НДФЛ величина превышения не облагается, но только если такое превышение согласуется с трудовым или коллективным договором (письма Минфина РФ от 28.11.2008 № 03-04-05-01/450, от 06.08.2007 № 03-04-05-01/261).

ОБРАТИТЕ ВНИМАНИЕ! Если компания злоупотребит указанным освобождением и под видом компенсации выплатит, к примеру, сотрудникам саму ЗП, то это чревато спорами с проверяющими и доначислением сумм НДФЛ при проверке. При этом суд, скорее всего, встанет на сторону проверяющих, поскольку приоритет имеет содержание над формой: регулярные выплаты компенсации в размере, значительно превышающем сумму начисленной ЗП сотрудникам, доказывают, что фактически имела место выплата ЗП. А значит, необходимо уплатить НДФЛ (постановление ФАС Уральского округа от 30.11.2012 № Ф09-11655/12 по делу № А60-7589/2012).

Нужно ли начислять НДФЛ при выплате других компенсационных выплат, читайте в материалах рубрики «Компенсация и НДФЛ».

Куда обращаться, если не выплатили отпускные

Как показывает практика, большинство вопросов начисления отпускных в срок решаются уже на этапе уведомления руководителя о намерении работника обратиться в инспекцию труда или суд.

Но если это не принесло результатов, гражданин может подавать заявление в указанные инстанции для привлечения руководства фирмы к ответственности.

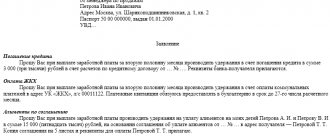

Заявление составляется в свободной форме с соблюдением правил ведения официальной документации и указанием таких сведений:

- Реквизиты: Ф. И. О. лица, которому направляется документ, Ф. И. О., адрес прописки и контактный номер телефона заявителя, полное наименование организации-работодателя с указанием формы собственности, контактного телефона, адреса расположения головного офиса и Ф. И. О. руководителя.

- Суть жалобы: дата ухода в отпуск согласно графику, сумма, положенная к выплате, ожидаемая дата выплаты, количество дней задержки.

- Ссылка на документ, на основании которого заявитель сотрудничает с организацией (трудовой договор), его реквизиты.

- Требования заявителя: рассмотрение жалобы, проверка деятельности предприятия, взыскание с работодателя задолженности вместе с компенсацией.

- Дата составления документа и подпись.

Образец заявления о несвоевременной выплате отпускного вознаграждения для инспекции труда:

Страховые взносы при выплате компенсации за просрочку по заработной плате

Если НДФЛ компания выплачивает как налоговый агент, т. е. за счет средств сотрудника, то бремя страховых взносов напрямую ложится на организацию.

Итак, облагаются ли проценты за просрочку по ЗП страховыми взносами? По этому вопросу есть две точки зрения.

Одна заключается в том, что суммы денежной компенсации за нарушение работодателем установленного срока выплат не подлежат включению в базу для начисления страховых взносов. К такому выводу пришли, например, судьи Арбитражного суда Дальневосточного округа от 21.12.2017 № Ф03-4860/2017 по делу № А73-2697/2017 (определением ВС РФ от 07.05.2018 № 303-КГ18-4287 отказано в передаче дела в судебную коллегию по экономическим спорам).

Мотивировали арбитры свое решение тем, что компенсация за несвоевременную выплату заработной платы является не оплатой труда, а видом материальной ответственности работодателя перед работником, которая выплачивается в силу закона физическому лицу в связи с выполнением им трудовых обязанностей, обеспечивая дополнительную защиту трудовых прав работника. По этой причине компенсация за несвоевременную выплату заработной платы не облагается страховыми взносами на основании подп. «и» п. 2 ч. 1 ст. 9 закона № 212-ФЗ (с 01.01.2017 аналогичные положения приведены в п. 2 ст. 422 НК РФ).

См. также «Компенсация за невыплату зарплаты в срок: взносы».

Другая точка зрения заключается в том, что виды выплат, не облагаемых страховыми взносами, перечислены в ст. 422 НК РФ. Компенсация за просрочку выплаты заработной платы в ст. 422 НК РФ не приведена, следовательно, с этой выплаты взносы начислить необходимо. Данной позиции придерживается Минфин РФ в письме от 21.03.2017 № 03-15-06/16239.

Как видим, вопрос этот спорный. И решать его только вам.

Зарплата за первую половину месяца

В ТК отсутствует понятие «аванс». В соответствии с позицией Роструда (письмо Роструда от 08.09.2006 N 1557-6), при выплате заработной платы за первую половину месяца нужно руководствоваться сведениями табеля учета рабочего времени и начислять заработную плату согласно фактически отработанному времени.

Такой порядок выплаты вызывает сложности, т.к. в соответствии с Налоговым кодексом и с позицией Минфина, НДФЛ нужно рассчитывать по итогам за месяц с учетом предоставления стандартных вычетов. Кроме того, другие удержания (например, алименты) тоже рассчитываются с зарплаты за весь месяц. Поэтому получается, что если вы делаете выплаты за первую половину месяца согласно фактически отработанному времени, но без учета удержаний из з/п, то зарплата за вторую половину месяца будет меньше, т. к. при расчете нужно будет учесть удержания с зарплаты за весь месяц.

Поэтому большинство бухгалтеров рассчитывают зарплату за первую половину месяца в виде аванса: устанавливают каждому сотруднику сумму, которая составляет примерно половину от суммы к выплате за месяц (с учетом удержаний) и выплачивают её, не разделяя на конкретные доплаты, надбавки и не удерживая подоходный налог. А уже после окончания месяца рассчитывают все виды начислений и удержаний, определяют общую сумму к выплате за месяц и вычитают из нее уже выплаченный аванс. Это зарплата за вторую половину.

Подходите к каждому сотруднику индивидуально. Если сотрудник был в отпуске всю первую половину месяца, выплачивать аванс ему не нужно, потому что он уже получил отпускные за этот период. Если сотрудник не работал по какой-то причине или отработал меньше времени, то сумму аванса нужно уменьшить.

Ничего не упустишь в начислении зарплаты

«Бухгалтерия — удобная программа. Спасибо разработчикам. С Контуром работаю уже давно. И кадры удобно вести, никогда ничего не упустишь в начислении заработной платы. Налоги сами рассчитываются. Отчеты все вовремя попадают к адресату. Все обновляется в ногу со временем. Мне очень нравится, все удобно. А когда бывает что-то непонятно, можно позвонить — и вам всегда придут на помощь. Еще раз спасибо разработчикам».

Наталия Аббасова, бухгалтер, ст. Вешенская, Ростовская обл.

Учет компенсации за просрочку по заработной плате в расходах по налогу на прибыль

В части налога на прибыль ситуация несколько сложнее. НК РФ не содержит каких-либо положений относительно того, можно ли учитывать такую компенсацию в составе расходов или нет.

В кодексе сказано только, что фирма может включать в состав расходов компенсации, выплата которых сотрудникам связана с какими-либо условиями труда (ст. 255 НК РФ).

Кроме того, п. 13 ст. 265 НК РФ позволяет учитывать в расходах санкции за нарушение договоров. При этом ограничения или состав санкций не установлены. Нет также и специальных условий по поводу того, применяется эта норма только к гражданско-правовым или и к трудовым договорам тоже.

Поэтому, с одной стороны, можно посчитать компенсацию за задержку ЗП санкцией и учесть в составе расходов. Ранее с этой логикой соглашались суды (постановления ФАС Поволжского округа от 30.08.2010 по делу № А55-35672/2009).

В то же время позднее контролирующие органы заняли позицию, согласно которой включать такую компенсацию в расходы нельзя, так как она не связана с условиями труда (не применяется ст. 255 НК РФ), а нормы ст. 265 НК РФ свое действие на данную компенсацию не распространяют (письмо Минфина РФ от 31.10.2011 № 03-03-06/2/164).

Поэтому на сегодняшний день учитывать компенсацию за просрочку по ЗП в расходах достаточно рискованно.

Эксперты КонсультантПлюс расмотрели три точки зрения по этому вопросу и привели аргументы чиновников и арбитров в защиту каждой. Если у вас нет доступа к К+, получите пробный онлайн доступ бесплатно и переходите в Энциклопедию спорных ситуаций по налогу на прибыль.

Обращение в другие инстанции

Следует помнить, что взыскать с работодателя деньги может только суд. Вполне возможно, что вам посоветуют обратиться с жалобой в Прокуратуру или в трудовую инспекцию и вполне возможно, что эти органы вам помогут. Однако следует помнить, что:

- Прокуратура и трудовые инспекции – крайне неповоротливые структуры. Срок рассмотрения заявлений граждан там составляет месяц, а пока вы получите ответ, то вполне может пройти и полтора.

- Предписания этих органов не могут обязать работодателя расплатиться с вами.

- Обращение в трудовые инспекции не приостанавливает течение сроков давности. Если предположить, что полтора месяца вы ждали, пока работодатель расплатится добровольно, потом полтора месяца ждали, пока инспекция погрозит пальцем работодателю, то срок обращения в суд вы уже пропустили.

- Суд может признать пропуск срока уважительным в связи с тем, что вы ждали ответа от трудовой инспекции. А может и не признать. Просто помните, что суды завалены работой, и каждый новый иск – это трагедия для судьи. А потому практически любой судья сделает все возможное, чтобы избавиться и от вас, и от вашего иска.

Порядок выплаты компенсации за задержку заработной платы

Механизм документального оформления выплаты за задержку ЗП ТК РФ не установлен.

Поэтому компания может, к примеру, предусмотреть в локальном НПА, что при выплате компенсации издается приказ руководителя (по личному составу). Составляется он в произвольной форме. Однако в таком приказе следует указать, что компенсация выплачивается именно за задержку выплаты ЗП, а также указать период просрочки.

Такой приказ необходимо довести до сведения сотрудника под его личную подпись.

Образец приказа о выплате работнику денежной компенсации за задержку заработной платы есть в системе КонсультантПлюс. Получите бесплатно пробный онлайн доступ к К+ и переходите к документу.

В итоге заметим, что за задержку выплаты зарплаты работодатель несет административную и уголовную ответственность. Суммы штрафов и других видов наказаний приведены в системе КонсультантПлюс. Получите бесплатно пробный доступ к К+ и переходите к изучению последствий.

Уголовная ответственность

По ст. 145.1 УК РФ, штраф за невыплату заработной платы назначается главе предприятия, работодателю-физлицу, руководителю того или иного структурного подразделения компании, если такая невыплата совершена ими по корыстной или иной личной заинтересованности.

За частичную невыплату (менее 50 % от положенной суммы) на протяжении более трех месяцев штраф составит до 120 000 руб. или будет равняться доходу осужденного максимум за год. Иные варианты наказаний за данное деяние — запрет на нахождение на конкретных должностях или заниматься определенной деятельностью сроком до года, либо принудительные работы с периодом до двух лет, либо лишение свободы максимально на год.

За полную невыплату заработка, которая длится свыше двух месяцев, оштрафуют на 100 000–500 000 руб. или на величину дохода виновного максимум за три года. Другими вариантами наказания в данном случае могут быть либо принудительные работы продолжительностью до трех лет с запретом находиться на отдельных должностях или осуществлять установленную деятельность на то же время или без него, либо лишение свободы максимум на три года с запрещением занимать конкретные должности или работать определенным образом (или без него) предельно на три года. Аналогично накажут за выплату зарплаты в размере ниже МРОТ (сейчас это 11 163 руб.), если это продолжается более двух месяцев.

При тяжких последствиях (утрата трудоспособности, болезнь, смерть человека, повреждение или утрата имущества, окончание учебы из-за невозможности ее оплачивать и т. п.), которые повлекли названные деяния, наказания возрастут следующим образом:

- штраф за задержку зарплаты — 200 000–500 000 руб. или доход нарушителя за один-три года;

- лишение свободы — два-пять лет плюс запрет пребывания в определенных должностях или занятий какой-либо деятельностью (или без него) максимум на пять лет.

Итоги

Расчет компенсации за задержку заработной платы не составляет сложной задачи для бухгалтера, поскольку формула расчета прямо предусмотрена в ТК РФ и не требует каких-либо комплексных данных и вычислений. Достаточно знать размер просроченной ЗП, а также действующую ставку рефинансирования. Сотрудникам следует понимать, что рассчитывать на такую компенсацию они могут в любом случае, даже если работодатель в просрочке не виноват. Компании же важно не забыть, что на сумму компенсации НДФЛ можно не начислять, а вот страховые взносы придется. В отношении налога на прибыль включить компенсацию в расходы, скорее всего, не получится.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Документы, прилагаемые к заявлению

К исковому заявлению потребуется приложить документы свидетельствующие, во-первых, о наличии у вас трудовых отношений с работодателем, а во-вторых, документы, подтверждающие ваши притязания.

Таким образом, в общих чертах список прилагаемых документов должен выглядеть следующим образом:

- Выписка из трудовой книжки, которую можно получить в кадровой службе либо в бухгалтерии предприятия.

- Трудовой договор.

- Расчет процентов, которые вы сможете сделать с помощью калькулятора.

- Опциональные документы, например, свидетельствующие о пропуске срока по уважительной причине или о тратах на услуги адвоката, которые вы просите взыскать с работодателя.

- Копии исковых заявлений из расчета «один для суда, один для ответчика».

Нелишним будет при подаче заявления иметь при себе дополнительный экземпляр, на котором работник суда поставит отметку о приеме.