Нормативная база удержаний

Все виды законных удержаний из доходов работников закреплены в действующем законодательстве. В первую очередь особенности применения удержаний из зарплаты прописаны в Трудовом кодексе России, а именно в статьях 130, 136–138 и 248 ТК РФ. Помимо трудового законодательства, порядок изъятий регламентирован в Налоговом и Семейном кодексах РФ, а также в некоторых федеральных законах:

- Закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве».

- Закон от 21.07.1997 № 118-ФЗ «О судебных приставах».

- Закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

- Закон от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей».

Именно эти НПА являются законодательной основой в части регулирования вопросов по удержанию из заработка российских граждан.

Перерасчет при наличии вины в несоблюдении установленных норм труда или простое

Для применения указанного основания важно знать:

- что такое несоблюдение норм труда (ст. 155 ТК РФ);

- что понимается под простоем (ч. 3 ст. 72.2 ТК РФ).

Согласно ст. 160 ТК РФ под нормами труда понимаются различные (временные, количественные и т. п.) нормативы, предусмотренные у данного работодателя.

Из ч. 3 ст. 155 ТК РФ следует: если сотрудник не выполнил норматив по своей вине, ему выплачивается часть зарплаты, соответствующая выполненной части норматива.

О том, как оплачивается не до конца выполненная работа, читайте в статье «Ст. 155 ТК РФ: вопросы и ответы».

Согласно ч. 3 ст. 72.2 ТК РФ под простоем понимается временное прекращение труда по различным причинам.

На основании ч. 3 ст. 157 ТК РФ вина сотрудника в простое является для работодателя основанием ему не платить.

Примеры, когда сотрудник виновен в простое:

- попал в ДТП, нарушив ПДД;

- отказался от обучения правилам безопасности труда и был отстранен от работы.

Подобные случаи могут повлечь перерасчет зарплаты.

Виды удержаний из заработной платы

Действующая нормативная база предусматривает следующие виды:

1. Обязательные удержания из зарплаты — это виды изысканий из заработной платы российских граждан, которые производятся на основании законодательных норм. Например, налог на доходы физических лиц, который должен удерживаться практически со всех видов доходов и поступлений в пользу физических лиц.

В состав обязательных удержаний входит не только НДФЛ, но и удержание по исполнительному листу из заработной платы: алименты, удержания с заработка осужденных граждан. Ключевое отличие от других видов — наличие законодательного или распорядительного документа, на основании которого производятся удержания с должников. Под распорядительным документом понимается решение суда, исполнительное делопроизводство, исполнительный лист, иное.

2. Необязательные — это вид удержаний из заработка, которые производятся по распоряжению работодателя, по соглашению между нанимателем и работником.

По решению работодателя из доходов подчиненных могут быть удержаны суммы, излишне перечисленные в пользу граждан, например, в результате счетной ошибки. Также из заработка рабочих могут быть удержаны денежные средства в следующих случаях:

- по распоряжению органа по решению индивидуальных трудовых споров, если была установлена вина работника в причинении ущерба, неисполнении обязанностей, возникновении простоя;

- постановлением суда было установлено, что заработная плата сотруднику выплачена излишне, в связи с неисполнением им служебных обязанностей;

- по решению работодателя производится удержание неотработанного аванса, перечисленного в счет будущей зарплаты;

- по распоряжению нанимателя удерживаются неизрасходованные и(или) неподтвержденные авансы по командировочным расходам, подотчетным суммам, аналогичным выплатам;

- возмещение работодателю материального ущерба материально ответственными лицами и прочее.

Оснований для необязательных взысканий с зарплаты немало. Некоторые ситуации рассмотрим более подробно.

3. Добровольные — любые виды изысканий с заработка, производимые по собственному заявлению работника, будь то перечисление дополнительных страховых взносов на накопительную часть трудовой пенсии, профсоюзные взносы или суммы добровольных пожертвований.

Основное отличие от других видов — наличие заявления от работника, в котором обозначены условия, размеры и назначения удержанных сумм. Примерный образец можно скачать в конце статьи.

4. Особые или индивидуальные — это отдельный вид взысканий, которые предусмотрены локальными нормативами работодателей. Например, в компании введен штраф за опоздание. Обратите внимание, что такие взыскания не предусмотрены в действующем законодательстве. Чиновники считают такие удержания незаконными. Однако некоторые работодатели продолжают вводить систему штрафов в систему оплаты труда.

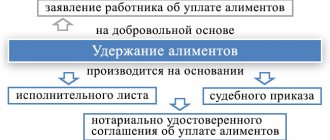

Удержания по исполнительному листу

Удержание по исполнительному листу из заработной платы производится со дня получения документа организацией и продолжается до погашения обязательств, увольнения работника, отказа взыскателя или по приказу пристава-исполнителя. В этом случае необходимо не позднее следующего рабочего дня вернуть исполнительный лист взыскателю или его копию приставу с отметкой о выплаченных суммах (п. 4.1 ст. 98 закона № 229-ФЗ), иначе работодателя ожидает штраф от 50 000 до 100 000 руб., а должностных лиц — от 15 000 до 20 000 руб. (ст. 17.14 КоАП РФ).

Так как выплаты осуществляются на основании закона, дополнительных распоряжений руководителя или заявлений работника не требуется — достаточно наличия исполнительного листа или его копии.

Общие правила и ограничения

Обязанность по удержанию денежных средств с заработка граждан возложена на лиц, которые начисляют и выплачивают доход. По большей части данную функцию выполняют работодатели.

Удерживайте деньги с заработка с учетом ключевых принципов:

- Расчет налога на доходы физических лиц производите с учетом требований фискального законодательства. Учитывайте право налогоплательщика на льготы, возвраты, налоговые вычеты и послабления.

- Налог на доходы, исчисляемый с материальной выгоды или с натурального дохода, не может превышать 50 % заработка. Такое мнение выразила ФНС в Письме от 26.10.2016 № БС-4-11/[email protected]

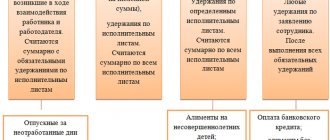

- Суммы к взысканию (кроме налога) рассчитывайте от суммы зарплаты за вычетом НДФЛ. То есть сначала удерживается подоходный налог. И только потом к сумме к получению применяются все остальные виды исполнительных производств.

- Максимальный размер взыскания по исполнительным листам в части алиментов, возмещения вреда здоровью или ущерба в связи со смертью кормильца — 70 %.

- Максимальный размер взысканий по исполнительным листам в части иных оснований устанавливается в размере 50 % от дохода.

- При удержании по заявлению работника максимальных ограничений не установлено. Может быть взыскана любая сумма, прописанная в заявлении. Такие нормы обозначил Роструд в Письме от 26.09.2012 № ПГ/7156-6-1.

- Максимальный размер любых других взысканий — 20 %.

Пример. В отношении работника допущена счетная ошибка (выявлена недостача, переплачен аванс, не подтвержден подотчет). Работодатель может удерживать не более 20 % зарплаты в месяц до полного погашения долга. Однако если в отношении этого сотрудника уже действует исполнительное производство, например 25 % на алименты, то удерживать переплату неправомерно. Максимальные ограничения по удержаниям не суммируются.

Когда работники могут оспорить удержание из зарплаты

Еще раз обратим внимание на то, что удерживать деньги с зарплаты работника нужно строго в соответствии с трудовым законодательством.

Это касается не только оформления согласия работника и приказа работодателя об удержании, — нужно правильно оформить документы-основания этих удержаний.

Если работодатель неправильно оформит документы-основания, высока вероятность, что работник оспорит все «вычеты».

Например, нужно доказать, что именно этот работник виноват в поломке именно этой вещи, или, что была недостача, и она произошла именно из-за этого работника. По каждому случаю работодателю следует провести ряд мероприятий и оформить нужные документы. Иначе удержания незаконны.

Порядок взыскания: таблица

Как правильно и в какой очереди взыскивать суммы с заработка подчиненных? Разобраться поможет таблица:

| Номер очереди | Виды удержаний | Максимальный размер удержания (от суммы дохода работника за вычетом НДФЛ) |

| Первая очередь | Алименты по исполнительным документам в пользу несовершеннолетних детей, безработных супругов или престарелых родителей | 70 % |

| Исполнительные листы на возмещение вреда, причиненного здоровью | ||

| Исполнительные делопроизводства на возмещение вреда в связи со смертью кормильца | ||

| Исполнительные листы на возмещение ущерба, причиненного преступлением | ||

| Первая очередь | Исполнительное делопроизводство по компенсации морального вреда | 50 % |

| Вторая очередь | Исполнительные бумаги и производство по удержанию выходных пособий и оплаты труда лиц, работающих (работавших) по трудовому договору | |

| Удержания по исполнительным делам выплат вознаграждений авторам результатов интеллектуальной деятельности | ||

| Третья очередь | Исполнительное производство по обязательным платежам в бюджет и во внебюджетные фонды | |

| Четвертая очередь | Удержание по исполнительным документам на все остальные требования (например, взыскание долга банковского кредита, взыскание суммы административного наказания в виде штрафа, возмещение имущественного или материального ущерба работодателю) |

Если в отношении одного физического лица инициировано несколько листов, действуйте по правилам:

- требования каждой следующей очереди удовлетворяются только после удовлетворения требований предыдущей очереди в полном объеме;

- в рамках одной очереди (в том числе при наличии нескольких исполнительных листов) требования удовлетворяются пропорционально сумме, причитающейся каждому взыскателю.

ВАЖНО!

С сумм, причитающихся взыскателю, никакие налоги, сборы и взносы удерживать не нужно, только если иного не предусмотрено требованиями исполнительных листов.

Удержать в обязательном порядке

К таким видам удержаний можно отнести все суммы, удержанные работодателем с заработка подчиненного на основании законодательства. То есть часть заработка была удержана в силу закона.

Налог на доходы физических лиц

Работодатель в данном случае выступает в качестве налогового агента и удерживает исчисленный подоходный налог в том размере, который предусмотрен НК РФ. Для российских граждан (резидентов РФ) ставка налога составляет 13 %.

Пример 1.

Посмотрим пример того, как удерживается подоходный налог с зарплаты.

В сентябре 2021 г. в пользу Березкина Ивана Петровича были начислены:

- зарплата в сумме 50 000 рублей;

- пособие по нетрудоспособности — 17 500 руб;

- отпускные — 45 000 рублей;

- материальная помощь — 4000 рублей.

Право на налоговые вычеты из заработной платы Березкин не имеет.

Расчет НДФЛ:

- По зарплате: 50 000 × 13 % = 6500 руб.

- По больничному листу: 17 500 × 13 % = 2275 руб.

- По отпускным: 45 000 × 13 % = 5850 руб.

- Материальная помощь до 4000 руб. включительно НДФЛ не облагается. Подробнее: «Облагается ли материальная помощь НДФЛ».

Итого из общих доходов Березкина 116 500 рублей (50 000 + 17 500 + 45 000 + 4000) будет удержано 14 625 руб.

ВАЖНО!

Страховые отчисления с заработной платы не удерживаются. Правило действует для всех видов стандартного страхового обеспечения граждан (ОПС, ОПС, ВНиМ и НС и ПЗ). Добровольные взносы, наоборот, удерживаются непосредственно из заработной платы и иных доходов специалиста.

Удержания по исполнительному листу из зарплаты

Отметим, что в части изъятий по исполнительным листам речь идет не только о взыскании алиментов в пользу несовершеннолетних детей или престарелых родителей, но и по взысканиям в пользу погашения просроченной кредиторской задолженности (например производство по ипотечному или потребительскому кредиту), оплате административных штрафов и иных форм удержаний по исполнительному листу из заработной платы в пользу юридических и(или) физических лиц.

ВАЖНО!

В соответствии со ст. 138 ТК РФ, ст. 99 закона № 229-ФЗ, удержания по исполнительным листам в части алиментов, возмещения вреда жизни и здоровью граждан, возмещения ущерба по потери кормильца не могут превышать 70 % от общего дохода. Изыскания по остальным видам исполнительных листов — не более 50 % (исполнительный лист на погашение долга по договору, кредиту, возмещение морального вреда). Другие виды удержаний не могут превышать 20 % от заработка (например, возмещение недостач, исправление счетной ошибки и т. д.).

Пример 2. Исполнительный лист, алименты.

Рассмотрим аналогичный пример, как удерживать алименты из зарплаты.

В конце августа 2021 г. работодатель получил три исполнительных листа в отношении работника Кредитовой Ирины Павловны. Общий долг составил 410 000 руб., в том числе в пользу:

- исполнительное производство ОАО «Банк России» — 210 000 руб.;

- исполнительное дело ОАО «Кредит всем» — 120 000 руб.;

- исполнительные бумаги АО «Займы быстро» — 80 000 руб.

По условиям исполнительного листа удержания следует производить ежемесячно до полного погашения задолженности по кредиту перед банком, но не более 50 % от суммы дохода в месяц.

Заработок за сентябрь составил 46 500 руб.

ВАЖНО!

Исчисление суммы, сколько удержать по исполнительным листам, производится после исчисления НДФЛ! Издавать дополнительные приказы или получать согласие работника не нужно.

Расчет удержаний:

46 500 – (НДФЛ 46 500 × 13 %) = 40 455 руб.

Сумма удержаний: 40 455 × 50 % = 20 227,50 руб.

Распределяем сумму между банками в процентном соотношении к общей сумме задолженности:

- Исполнительный листок ОАО «Банк России»: 20 227,5 × (210 000 / 410 000 × 100 %)= 20 227,5 × 51,2 % = 10 356,48 руб.

- Исполнительная документация ОАО «Кредит всем»: 20 227,5 × (120 000 / 410 000 × 100 %) = 20 227,5 × 29,3 % = 5926,66 руб.

- Исполнительные требования ОАО «Займы быстро»: 20 275,5 × (80 000 / 410 000 × 100 %) = 20 227,5 × 19,5 % = 3944,36 руб.

Далее наниматель будет погашать долги перед банковскими организациями до полного погашения образовавшейся задолженности по исполнительным делам.

Алименты по соглашению

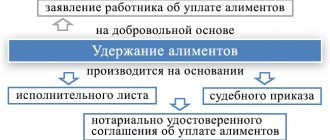

Не всегда обеспечение несовершеннолетних детей оплачивается родителями по исполнительным бумагам. В некоторых ситуациях наниматель удерживает деньги из заработка работника по нотариальному соглашению. Данное соглашение заключается между родителями несовершеннолетнего ребенка в присутствии нотариуса. В нем прописываются суммы, периодичность выплат, а также иные условия.

Как удержать алименты из зарплаты, пример 3.

Иванов Сергей Никифорович заключил нотариальное соглашение со своей женой Ивановой Марьей Яковлевной об уплате алиментов на своих несовершеннолетних детей Алену и Петра. Сумма ежемесячных выплат в пользу детей составляет 35 % от дохода Иванова С.Н.

Должностной оклад Иванова С.Н. — 100 000 рублей, отработан полный месяц.

Расчет:

100 000 – НДФЛ 13 % = 87 000 рублей.

87 000 × 35 % = 30 450 руб. — перечислено алиментов в пользу несовершеннолетних детей.

Отметим, что удерживать алименты в пользу несовершеннолетних детей работника можно и на основании его заявления, а не только по соглашению или исполнительному делопроизводству.

Заявление на удержание из заработной платы (образец)

Доходы, из которых нельзя производить удержания

На бытовом уровне понятие заработка включает в себя все выплаты, производимые работодателем, но часть этих доходов удержаниям из них не подлежит. Нельзя производить вычеты из средств, полученных в качестве:

- возмещения вреда здоровью или смерти работника;

- компенсации служебных командировок и переводов, изнашивания личного инструмента работника;

- выплат по случаю заключения брака, рождения ребенка и смерти близких;

- страхового обеспечения по обязательному страхованию, кроме сумм, выплачиваемых по больничному листу;

- единовременной матпомощи по случаям стихийных бедствий и подобных чрезвычайных обстоятельств;

- компенсации стоимости путевки в санатории, а также проезда к месту лечения и обратно.

Если речь идет о выплате алиментов, то суммы, компенсирующие вред здоровью, и пособия по временной нетрудоспособности из этого списка исключаются. Удержания алиментных платежей может производиться из них.

Добровольные отчисления

Некоторые суммы могут быть удержаны с работников в добровольном порядке. Например, профсоюзные взносы, которые сотрудник решил перечислять в профсоюзную организацию. Или добровольные взносы на страховое обеспечение граждан. Самый распространенный вариант — уплата взносов на формирование накопительной части пенсии в негосударственные пенсионные фонды.

Также в группу можно отнести и суммы, удержанные с работника в пользу погашения ссуд, кредитов и займов, выданных предприятием ранее. Например, специалист получил от нанимателя беспроцентный заем. Погашение его проводится за счет удержаний из начисленной заработной платы в фиксированном размере.

Удержание любых сумм на основании письменного заявления работника, а также по соглашению между сотрудником и его работодателем также относятся в группу добровольных взысканий.

Совершение незаконных действий, повлекших излишнюю выплату

Это одно из самых сложных оснований для работодателя, т. к. конкретных критериев неправомерных действий законодательство не содержит. Следовательно, таковыми могут быть признаны любые противоправные деяния, повлекшие получение зарплаты в большем размере, чем это положено. Противоправность должна быть подтверждена в судебном порядке. Поэтому для того, чтобы использовать данное основание, работодателю следует иметь соответствующие доказательства.

К примеру, если сотрудник подделал документы, подтверждающие факт осуществления им трудовой деятельности, работодатель будет вправе потребовать возврата неправомерно полученной заработной платы.

В каждом конкретном случае соответствующие критерии противоправности действий работника подлежат рассмотрению судом с учетом всех обстоятельств дела.

Как взыскать подотчетные суммы

Переплата аванса по командировочным расходам или по подотчетным деньгам — ситуация распространенная. Спланировать будущие траты до копейки практически невозможно, поэтому неизрасходованные подотчетные средства постоянно встречаются в работе бухгалтера.

По сути, работник должен вернуть деньги сам. Но это в идеале. Если подчиненный не желает самостоятельно вернуть подотчетные деньги, работодатель может удержать переплату из его заработка.

ВАЖНО!

Удержать из зарплаты можно не только суммы переплаты, но и задолженность по неутвержденному авансовому отчету. Например, если работодатель не утвердил авансовый отчет из-за отсутствия подтверждающей документации.

План действий обозначен в Письме Роструда от 09.08.2007 № 3044-6-0. Чтобы произвести удержания из заработной платы подотчетных сумм:

- в течение одного месяца с момента истечения срока возмещения образовавшейся переплаты издайте приказ об удержании денег с зарплаты работника.

ВАЖНО!

Если срок упущен, то производить взыскания подотчетных сумм с заработка неправомерно. В такой ситуации возместить переплату можно только через суд.

- после издания приказа об удержаниях ознакомьте должника с распоряжением под подпись. Работник должен прописать в приказе, что он согласен с взысканиями из зарплаты. В противном случае придется обращаться в суд.

Подотчетные деньги, не возвращенные работодателю, не являются доходом работника и не подлежат обложению НДФЛ, так как это задолженность перед нанимателем.

Если работник не вернет долг по подотчетным деньгам в течение месяца со дня истечения срока, установленного для их возврата, начислите на невозвращенную сумму страховые взносы. Затем страховые взносы можно будет зачесть, если сотрудник не вернет деньги. Или вернуть, если подотчетник предоставит подтверждающие документы (Письма ФСС от 14.04.2015 № 02-09-11/06-5250, Минтруда от 12.12.2014 № 17-3/В-609).

Когда удержание из зарплаты невозможно

Бухгалтер удерживает из зарплаты налог или долг по постановлению судебного пристава без оформления других документов. Ему нужно помнить только об ограничениях из ст. 138 ТК РФ.

Во всех остальных случаях нужно соблюсти 2 условия:

- Не истек месячный срок, установленный для возвращения задолженности (ч.3 ст. 137 ТК РФ).

- Работник дал письменное согласие на удержания.

Если хоть одно из этих условий не будет соблюдено, работодателю для возврата излишне выплаченных денег придется обратиться в суд.

На удержание за неотработанные дни отпуска согласие от увольняющегося работника получать не нужно. Но если денег с расчета на покрытие излишне выплаченных отпускных не хватит, работодатель не сможет взыскать оставшуюся часть через суд. Поскольку в законе такого основания нет.

Как вести учет

Бухгалтерский учет удержаний из заработной платы отражайте следующими типовыми проводками:

| Операция | Дебет | Кредит |

| Начислена зарплата | 20 | 70 |

| Удержан НДФЛ | 70 | 68 |

| Удержана сумма по исполнительному листу | 70 | 76.41 |

| Сумма по исполнительной бумаге перечислена в пользу получателя | 76.41 | 51 |

| Удержаны суммы неиспользованного подотчета | 70 | 71 |

| Отражено погашение выданного займа | 70 | 73.1 |

| Удержан профсоюзный взнос | 70 | 76 |

Как отразить удержание в расчетном листке

Еще один «кадровый» вопрос, возникающий в данной ситуации, связан с оформлением расчетных листков. Как известно, статья 136 ТК РФ требует выдавать их при выплате заработной платы. При этом, как сказано в пункте 3 данной статьи, расчетный листок должен содержать сведения о размерах и основаниях проведенных удержаний. Надо ли отражать в расчетном листке суммы, которые удержаны по заявлению работника?

К сожалению, четкого ответа на этот вопрос ни законодательство, ни контролирующие ведомства не дают. Но из анализа судебной практики следует, что в расчетном листке нужно указывать и те удержания из заработной платы, которые проводятся с согласия работника (см., например, апелляционное определение Омского областного суда от 05.08.15 по делу № 33-5198/2015). В частности, в расчетном листке следует отразить удержание, оформленное как внесение в кассу организации денежных средств, только что выданных работнику в качестве зарплаты (см., например, апелляционное определение Красноярского краевого суда от 24.11.14 по делу № 33-10088).

Таким образом, независимо от формулировки заявления сотрудника (просит ли он удержать деньги из зарплаты или перечислить их на счет организации) данную операцию нужно отразить в расчетном листке. В нем следует указать основание удержания (заявление сотрудника) и его сумм.

Рассчитать аванс и зарплату с учетом всех актуальных на сегодня показателей

Особые виды удержаний

Некоторые работодатели для стимулирования работников предусматривают премиальную систему труда. К примеру, гарантированный оклад — это лишь небольшая часть заработка, остальная сумма определяется исходя из показателей работы специалиста.

Все большей популярностью пользуется система штрафов для сотрудников (образец — оплата труда в крупных корпорациях, сети универсамов, холдингах и т. д.). Такая система оплаты труда направлена на мотивацию специалистов к достижению намеченных целей. Иными словами, если работник не выполнил план либо допустил какой-либо проступок, наниматель вправе наказать специалиста рублем.

Однако, по мнению трудовой инспекции, такая система считается незаконной, так как взимание штрафа с работника приравнивается к невыплате части заработной платы, даже если само наказание подкреплено приказом и прочими документами. За это работодателя могут наказать по ст. 5.27 КоАП.

Удержание неотработанного аванса, выданного в счет заработной платы

Работодатель вправе удержать неотработанный аванс не позднее месяца со дня окончания срока, установленного для его возвращения.

Поскольку удержание возможно только при условии, что работник не оспаривает его оснований и размеров, работодатель должен получить письменное согласие работника. Такое согласие на удержание составляется в свободной форме.

Решение об удержании оформляется приказом (распоряжением). Поскольку унифицированной формы такого приказа (распоряжения) не установлено, он издается в свободной форме.