Удержание части заработанных гражданином денег разрешено в ситуациях и размерах, определяемых некоторыми федеральными законами и Трудовым кодексом РФ.

При неправомерности вычетов, произведенных из заработанного дохода гражданина, последний имеет право направить соответствующее заявление в суд. Поэтому ответственные сотрудники организации должны производить все вычеты из доходов трудящихся в строгом соответствии законодательным нормам, а информация по возможным вариантам удержаний может включаться в документ о правилах оплаты труда или иной внутренний акт, регламентирующий в организации вопросы платы за труд.

В каких случаях работодатель вправе производить удержания из заработной платы?

Какие бывают основания для удержаний с зарплаты

Чтобы удержать с работника часть зарплаты, должно быть законное основание. Например:

- Ст. 137 Трудового кодекса: возмещение неизрасходованного в командировке аванса, счетная ошибка, неотработанные отпускные.

- Ст. 226 Налогового кодекса РФ — перечисление НДФЛ налоговым агентом.

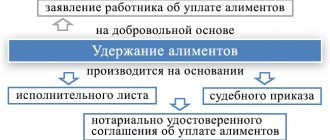

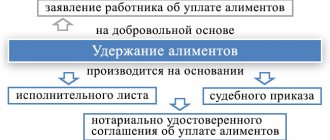

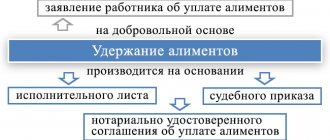

- Ст. 109 Семейного кодекса РФ — удержание алиментов с работника.

- Ст. 98 Федерального закона «Об исполнительном производстве» № 229-ФЗ — обращение взыскания на доходы должника судебным приставом-исполнителем.

Все основания, кроме удержания НДФЛ, должны быть подтверждены документально.

Штрафные удержания за невыполнение плана или проступки

За дисциплинарные проступки такие, как опоздание или прогул, в трудовом кодексе предусмотрен ряд наказаний: замечание, выговор и увольнение. А вот удерживать из оклада никакие суммы нельзя (ст. 192 ТК РФ).

Но на многих предприятиях сотрудники получают кроме ежемесячного оклада ещё и премию. Правила премирования прописываются во внутренних документах работодателя либо в трудовом договоре и дополнительных соглашениях к нему. В правилах указывается, за что будут поощрять, а за что лишать премий.

Выходит, что лишение премии — это своего рода удержание денег из переменной части зарплаты.

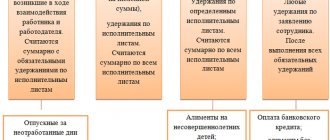

Виды удержаний

Все удержания можно сгруппировать на обязательные в силу закона, необязательные по инициативе работодателя или добровольные по желанию работника.

Первая группа удержаний — обязательные — удержание 13% налога на доходы физических лиц, суммы, указанные в решении суда, исполнительном документе или постановлении судебного пристава-исполнителя.

Для их произведения согласие работника или разрешение работодателя не требуется.

Вторая группа удержаний — по инициативе работодателя — может быть 6 случаях.

1. Работник получил аванс, но не отработал положенное время, уволился. Некоторые работодатели платят фиксированный аванс — 50% от оклада. Они учитывают реальное количество отработанных смен только при расчёте по итогам месяца. Если работник отработал мало смен, получил аванс и сразу уволился — он получил слишком много.

Работодатель может удержать деньги при окончательном расчёте или переквалифицировать в компенсацию за неиспользованный отпуск.

2. Работник получил авансовые командировочные, но все их не потратил и по возвращении из командировки не вернул. Например, Иванову дали 10 000 ₽ авансом на расходы по оплате номера гостиницы. Но Иванов закончил дела раньше, вернулся домой, от 10 000 ₽ у него остались непотраченные 1 500 ₽.

Работодатель может удержать 1 500 ₽ со следующей зарплаты.

3. Произошла счетная ошибка. Это очень спорное основание, так как в законе нет определения понятия «счетной ошибки». Есть мнение Роструда, что счетная ошибка — это арифметическая.

Считается ли техническая ошибка счетной тоже неясно — в законе ничего не сказано, суды говорят разное (см. определение Свердловского областного суда от 21.04.2016 по делу № 33-7642/2016, определение Самарского областного суда от 18.01.2012 № 33-302/2012).

В любом случае в законе есть такое основание, а значит работодатель вправе воспользоваться им, чтобы удержать, например, излишне выплаченную зарплату.

4. Работник не выполнил норму труда по своей вине, и комиссия по трудовым спорам либо суд подтвердили это. Например, работник должен изготавливать 50 изделий в неделю, за это ему начисляют 5 000 ₽. По непонятным причинам он изготовил только 40 изделий.

Работодатель организовал комиссию по трудовым спорам, на собрании зафиксировали факт недоработки, и у руководителя появилось право удержать с работника зарплату в счет неизготовленных изделий.

5. Работник «отгулял» 28 дней отпуска, но отработал неполный год. Например, Иванов устроился на работу в марте, проработал полгода и ушел в полный отпуск. После отпуска Иванов проработал еще 2 месяца и уволился. Отпускные за 4 месяца он получил излишне, поэтому работодатель может удержать эти деньги при расчете..

6. Работник нанес материальный ущерб работодателю. Например, работник пролил кофе на клавиатуру и она перестала работать. Он нанес ущерб работодателю, поэтому последний может произвести удержание с зарплаты.

Третья группа удержаний — это по желанию работника. Например, работник попросил бухгалтера направлять часть зарплаты в банк, чтобы платить по кредиту. Минтруд считает, что так делать нельзя: закон разрешает удержания только в определённых случаях, а этого в списке нет.

В каких случаях возможно удержание денежных средств из заработной платы

Трудовое законодательство четко перечисляет случаи, в которых работодатель имеет право удержать средства:

- По инициативе самого работника.

- Работник фактически не отработал те денежные средства, которые получил. В большинстве компаний принята авансовая система начисления заработной платы, и это – одно из неприятных последствий, к которым она может привести.

- Была запланирована командировка или переезд сотрудника (с выделением бюджета), но она не состоялась.

- Если на предприятии установлены нормы выработки, а работник не выполнил их.

- Если вина сотрудника есть в том, что в бухгалтерских документах возникла ошибка в пользу увеличения денежных средств, выделенных на его заработную плату.

- Если рабочий год был не доработан в связи с отпуском.

- Если в результате действий или бездействия работника произошел простой на производстве.

Помимо этих ситуаций (их можно оспорить), существуют случаи обязательного удержания. Конкретно это судебные предписания. Если сотрудник является должником по выплате алиментов, неплательщиком штрафов ГИБДД и пр., то его заработная плата обязательно должна быть уменьшена на соответствующую сумму.

Исключением из правил является только последний «мирный» месяц сотрудничества работодателя и сотрудника. То есть служащий уходит, но только в силу сокращения штата, отправки на срочную военную службу, в связи с выходом на работу предыдущего работника и пр.

Когда удержание из зарплаты невозможно

Бухгалтер удерживает из зарплаты налог или долг по постановлению судебного пристава без оформления других документов. Ему нужно помнить только об ограничениях из ст. 138 ТК РФ.

Во всех остальных случаях нужно соблюсти 2 условия:

- Не истек месячный срок, установленный для возвращения задолженности (ч.3 ст. 137 ТК РФ).

- Работник дал письменное согласие на удержания.

Если хоть одно из этих условий не будет соблюдено, работодателю для возврата излишне выплаченных денег придется обратиться в суд.

На удержание за неотработанные дни отпуска согласие от увольняющегося работника получать не нужно. Но если денег с расчета на покрытие излишне выплаченных отпускных не хватит, работодатель не сможет взыскать оставшуюся часть через суд. Поскольку в законе такого основания нет.

Возмещение ущерба

Работодатель имеет право взыскать с подчиненного компенсацию за причинённый ущерб.

На самом деле это не очень просто, но всё же возможно. Первым делом работодателю нужно собрать комиссию и организовать проверку для выяснения виновных и подсчёта ущерба. К сотруднику обращаются с просьбой составить объяснительную, а если он не желает её писать, то комиссия составляет акт об отказе (ст. 247 ТК РФ).

По итогам проведённой проверки работодатель может установить точный размер ущерба, опираясь на рыночные цены. Ну вот, к примеру, сотрудник сломал станок на производстве. Произошло это из-за того, что он нарушил инструкцию по эксплуатации. Сначала необходимо рассчитать расходы на ремонт оборудования, а если оно не подлежит восстановлению, то высчитать сумму ущерба, равную стоимости аналогичного станка (ст. 246 ТК РФ).

Удерживать компенсацию ущерба из зарплаты сотрудника можно и без его согласия. Но только при соблюдении двух условий (ст. 248 ТК Р):

Кстати говоря, Трудовой кодекс предусматривает договорённости между сотрудником и работодателем о рассрочке для погашения ущерба. А ещё с согласия работодателя сотрудник может сам починить, что сломал или передать организации равноценное имущество на замену.

Как удержать деньги с работника

Для обязательных удержаний распоряжения руководителя или заявления работника не нужны, достаточно исполнительного документа или его копии с постановлением судебного пристава.

Для удержаний по инициативе работодателя список документов зависит от ситуации. Например, при удержании излишне выданного аванса должно быть получено письменное согласие от работника и приказ руководителя на удержание. Если произошла недостача, кроме этих документов должен быть составлен акт недостачи, подписанный комиссией, и объяснительная от материально ответственного работника.

Отражение удержаний в бухучете

Начисленные по зарплате суммы указываются в бухгалтерском учете по сч. 70. Удержания также должны отражаться в учете, поэтому начисленные по дебету сч. 70 суммы будут уменьшены:

- при вычете НДФЛ — по кредиту сч. 68;

- при удержании отчислений в ПФР — по кредиту сч. 69;

- при оплате по исполнительным листам — по кредиту сч. 76;

- для возмещения потерь от брака — по кредиту сч. 28;

- для возмещения невозвращенных подотчетных сумм — по кредиту сч. 71;

- при удержании средств в пользу третьих лиц — по кредиту сч. 76.

После проведения всех необходимых вычетов выплата зарплаты осуществляется наличными через кассу (Дебет сч. 70/Кредит сч. 50) или зачисляется сотруднику на (Дебет сч. 70/Кредит сч. 51).

Когда работники могут оспорить удержание из зарплаты

Еще раз обратим внимание на то, что удерживать деньги с зарплаты работника нужно строго в соответствии с трудовым законодательством.

Это касается не только оформления согласия работника и приказа работодателя об удержании, — нужно правильно оформить документы-основания этих удержаний.

Если работодатель неправильно оформит документы-основания, высока вероятность, что работник оспорит все «вычеты».

Например, нужно доказать, что именно этот работник виноват в поломке именно этой вещи, или, что была недостача, и она произошла именно из-за этого работника. По каждому случаю работодателю следует провести ряд мероприятий и оформить нужные документы. Иначе удержания незаконны.

Заявление на удержание — образец

Если сотрудник обратился с просьбой делать какие-либо выплаты из его зарплаты, нужно оформить заявление на удержание из заработной платы — образец представлен здесь.

Пишется оно на имя руководителя, должно содержать Ф.И.О. и должность работника, паспортные данные и адрес регистрации. В заявлении следует указать вид удержания, сумму, периодичность выплаты, реквизиты получателя и документ-основание. Оно должно иметь дату составления и подпись работника с расшифровкой. На заявлении ставится указание руководителя о принятии его к исполнению.

ВАЖНО! Соглашение об уплате алиментов должно быть заверено нотариально и имеет силу исполнительного листа в соответствии с пп. 1, 2 ст. 100 СК РФ, поэтому после написания заявления работником выплата становится обязательной.

Удержание по исполнительным листам

Работодатель обязан, а работник не вправе препятствовать работодателю удерживать из зарплаты суммы, указанные в исполнительных документах, выданных на основании решения (приговора) суда.

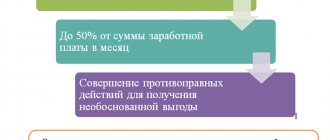

Размер удержаний из заработной платы исчисляется из суммы, оставшейся после вычета налогов. При этом удержание и налог суммируются. Их сумма не должна превышать 20 (50, 70) процентов заработка.

В виде исключения из общего правила размер удержаний может достигать 70% заработка при:

— отбывании работником исправительных работ,

— взыскании алиментов на несовершеннолетних детей,

— возмещении вреда, причиненного здоровью другого лица,

— возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца,

— возмещении ущерба, причиненного преступлением.

Работодателю запрещено производить удержание из следующих выплат, полагающихся работнику:

— денежные суммы в счёт возмещения вреда;

— выплаты в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность;

— выплаты в связи с изнашиванием инструмента, принадлежащего работнику;

— денежные суммы, выплачиваемые организацией в связи с рождением ребенка;

— денежные суммы, выплачиваемые организацией в связи с регистрацией брака;

— денежные суммы, выплачиваемые организацией в связи со смертью родных.

Исключения из правил

Если был заключен договор о материальной ответственности, то работодатель вправе взыскать с работника всю сумму. По взаимной договоренности можно выплачивать частями, вычитая постепенно из каждой последующей заработной платы.

Таким же образом поступают, если в ходе судебного разбирательства сотрудник был признан виновным в каком-либо административном правонарушении, которое повлекло за собой нанесение материального ущерба организации.

Сотрудник также может сам изъявить желание, чтобы часть средств ему не выдавалась на руки. Он может, к примеру, перечислять свои финансы сразу же на погашение кредита, в благотворительную организацию, профсоюз, фонд страхования и пр. Стоит иметь в виду, что для совершения таких действий бухгалтерской службе компании необходимо будет иметь письменное заявление самого работника. В нем однозначно должно быть указано, что это его инициатива и он полностью согласен с этими действиями.