Жизнь непредсказуемая штука! И с каждым из нас может случится такая ситуация, когда вдруг срочно понадобятся деньги. Возможно, что пара-тройка тысяч — дотянуть до зарплаты. Может быть, и более значительная сумма, чтобы срочно починить машину, купить новый телефон, потому что старый уже свое отслужил, или просто порадовать свою вторую половинку. Что делать, если «нормальные» банки отказали в выдаче ссуды или кредитной карты? А у родственников или друзей финансовая ситуация ничуть не лучше вашей?

Тогда остается единственный выход. Нет, не пойти грабить банк, а обратиться за деньгами в микрофинансовую организацию. Единственное, что может остановить от похода за деньгами в микрофинансовую организацию, это «безумные» условия займов и «перегибы» специалистов по взысканию просроченной задолженности, или, проще говоря, коллекторов. В данной статье подробнее рассмотрим, как написать жалобу на МФО и «прижать к ногтю» зажравшихся ростовщиков.

Мы постараемся ответить на вопросы:

- Какие действия микрофинансовых организаций можно обжаловать;

- Нарушения, допущенные при оформлении и выдаче займа;

Нарушения, допущенные при взыскании просроченной задолженности;

- Как и куда подавать жалобу на незаконные действия микрофинансовых фирм.

Основные нормы законов для работы МФО

Микрофинансовый рынок до недавнего времени действительно мало контролировался, поэтому заемщики МФО часто сталкивались с непонятными действиями кредиторов, с раздуванием долгов, с огромными ставками и прочими сложностями. Сейчас всего этого нет, так как за микрокредиторов основательно взялся Центральный Банк.

По его инициативе на законодательном уровне введены важные нормы, которые способствуют защите прав и интересов заемщиков. К сожалению, именно в этой сфере чаще всего заемщиками становятся граждане с низким уровнем финансовой грамотности. Более подробная информация о законах, актуальных для клиентов МФО, — в материале Законы о микрозаймах.

Важные нормы, которые все МФО должны соблюдать:

- Выдавать займы правомочны только легальные компании, прошедшие проверку ЦБ РФ и состоящие в его реестре.

- Сумма процентов, пеней и штрафов не может превысить начальную сумму займа более чем в 1,5 раза. То есть при сумме в 5000 в общей сложности с заемщика не могут требовать больше 12500 рублей.

- Микрофинансовые организации не могут устанавливать по займам ставку выше 1% в день.

- МФО обязаны соблюдать предельные значения процентных ставок, указанные ЦБ РФ. Превышение этих значений — нарушение закона.

Размер максимально допустимой ставки зависит от суммы микрокредита и срока его выдачи. Центральный Банк каждый квартал пересматривает значение, но в целом оно мало меняется. Например, на второй квартал 2021 года установлены такие цифры:

Если микрокредитор не соблюдает указанные выше важные нормы, необходимо защищать свои интересы и подавать жалобу.

Подача документов

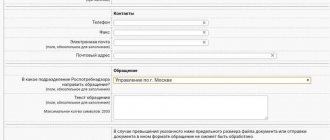

Жалоба любому государственному ведомству может быть подана одним из нескольких способов. Первый из них – это личное обращение гражданина в госорган. Необходимо предоставить документы одному из сотрудников учреждения.

Нужно знать: жалоба на нарушения прав клиента со стороны банка может быть подана только в течение одного года с момента наступления конфликтной ситуации. По прошествии этого периода обращение не будет рассмотрено.

Другие способы предоставляют возможность потребителю заявить о нарушении банками своих прав без личного обращения в ведомства. Можно оформить заявление в электронном виде: отправить заявление и доказательства по электронной почте в местный отдел Роспотребнадзора или сообщить о нарушении через официальный сайт ведомства.

Подать жалобу можно и по почте. Для этого заявление, а также иные документы нужно вложить в письмо для корреспонденции и отправить государственной организации. Стоит выбрать отправление с обратным уведомлением о получении послания адресатом. Выписка о доставке будет доказательством вашего обращения.

При обращении любым из способов в Роспотребнадзор жалоба на банк будет принята и рассмотрена.

Жалоба в СРО

Если есть причина подать жалобу на микрофинансовую организацию, оптимальный вариант — обратиться в саморегулируемую организацию (СРО), в которой она состоит. По закону все МФО должны состоять в какой-либо СРО, которая координирует “подшефную” компанию, контролирует ее деятельность. Можно сказать, что МФО находятся в подчинении у СРО.

На сегодня на рынке работают 3 основных СРО, по которым “раскиданы” микрофинансовые организации. При желании направить жалобу на МФО необходимо предварительно выяснить, в какой СРО она состоит. Это может быть:

- Единство, самая крупная СРО рынка, количество членов — 685;

- Микрофинансовый Альянс, находится на втором месте, количество членов — 481;

- Микрофинансирование и развитие, в нее входит 471 организация.

На сайте Центрального Банка публикуется актуальный реестр СРО и микрофинансовых компаний, которые в них состоят. Информация регулярно обновляется, можно с сайта ЦБ РФ.

Просматривая реестр, выбирайте именно СРО, которые работают с МФО. В последнем столбце таблицы ссылка на перечень участников. Там и ищите нужную организацию:

Определив, в какую саморегулируемую организацию входит МФО, можно зайти на сайт этой СРО в раздел контактов и подать обращение. Предварительно можно позвонить по указанному структурой телефону и получить консультацию.

Какие нормативные акты регулируют деятельность МФО?

В случае конфликта с МФО потребуется составить жалобу. На что сослаться, какие законы указывать?

В 2021 деятельность микрофинансовых организаций регламентируется правовыми актами:

- Федеральный закон № 59-ФЗ О порядке рассмотрения обращений граждан РФ.

- Базовым стандартом ЦБ РФ от 22 июня 2021 года о защите прав физических и юридических лиц при оказании финансовых услуг.

- № 353-ФЗ, о потребительских кредитах.

- № 230-ФЗ, который устанавливает ограничения для коллекторских агентств. Он также регламентирует поведение финансовых организаций в случае просрочек.

- № 152-ФЗ, который защищает персональные данные заемщиков.

- № 151-ФЗ, который устанавливает стандарты и правила для МФО.

- № 123-ФЗ, который устанавливает правила и регламент для финансового омбудсмена.

- № 229-ФЗ, который устанавливает регламент для деятельности судебных приставов.

- Определения Верховного Суда РФ от 21.06.2019 № 20-ААД19-2, от 13.06.2019 № 11-ААД19-4, от 27.09.2018 № 53-ААД18-10. Ими устанавливаются случаи, в которых ЦБ не рассматривает жалобы от населения.

Жалоба Центральному Банку

Можно направить жалобу на действия кредитной организации и непосредственно регулятору — именно он самый главный надзорный орган над МФО. Но сам же банк рекомендует действовать несколько иначе:

Предварительно обратиться с претензией к самой МФО. Возможно, вопрос реально решить и в рамках компании без вышестоящих инстанций. Обратиться в СРО, которая контролирует МФО. В большинстве случаев жалоба, поданная в ЦБ РФ, опускается в СРО, так как она способна решить проблему без привлечения регулятора. На это тратится время.

- Если вы все же решили обратиться к Центральному банку, предварительно можете получить консультацию по его бесплатному горячему телефону 8800 300-30-00.

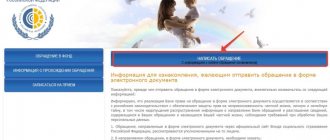

- Посещать отделение регулятора не обязательно, на его сайте есть интернет-приемная, куда можно подать свой запрос. Обратите внимание на рекомендации, нужно документально сопроводить свой запрос:

После направления жалобы через интернет-приемную в течение 3-х дней на указанный обратившимся электронный адрес придет сообщение с уведомлением, что жалоба принята. Стандартно результат рассмотрения приходит в течение 30 дней, в некоторых случаях период может быть увеличен до 30 дней.

Если речь о нелегальном кредиторе, не входящем в СРО, жалобу следует направлять в ЦБ РФ.

Отзывы заемщиков

Это система, которая работает. Это доказывают потребители, решившие проблемы с помощью описанных организаций.

«Нужно было вернуть сумму до 30 000, срок – месяц. Калькулятор при оформлении заявки на займ указал точные параметры. В договоре все это отразилось. Но МФО потребовало вернуть займ уже через 3 недели. Я сказал, что буду платить в оговоренное время и пригрозил обратиться в Центробанк. Опасения пообщаться с комиссией на ООО быстро подействовали. Главному банку принимать решение не пришлось – до этого не дошло. Если знать свои права, можно многого добиться».

В связи с какими нарушениями можно подавать жалобы

Центральный Банк и СРО рассмотрят любую жалобу, которая касается несоблюдения закона и прав заемщика. Стандартные поводы обращения:

- завышенная процентная ставка, превышающая указанный регулятором предельный процент. Речь о ставке на момент выдачи займа;

- кредитор берет незаконные комиссии. Например, за выдачу микрозайма, за досрочное погашение;

- кредитор требует вернуть больше, чем этого предусматривает закон. Речь о 1,5-кратной величине процентов и пеней за просрочку;

- МФО разгласила персональные данные заемщика. Такое действительно случается. Дополнительно можно подать жалобу в Роскомнадзор;

- организация увеличила проценты по займы после его выдачи, что является незаконным;

- незаконная выдача микрокредита. Например, МФО нелегальная, заемщик недееспособный;

- мошеннические действия, связанные с микрокредитным рынком. Например, оформление займа по чужому паспорту;

- превышение полномочий службой взыскания кредитной организации.

Если повод вашего обращения какой-то другой, он все равно будет рассмотрен. Подавайте запросы и ждите решение.

Куда обратиться

При возникновении проблем с микрокредитной компанией возникает вопрос, куда жаловаться. Претензия направляется в то ведомство, которое вправе решать возникшую проблему.

В зависимости от причин конфликта заявление подается в такие государственные структуры, как:

- Роспотребнадзор;

- ФССП;

- Центробанк;

- Антимонопольная служба;

- Прокуратура;

- Финансовый омбудсмен.

Справка! Перед оформлением жалобы в госструктуру следует попытаться мирно урегулировать вопрос, обратившись с письменным заявлением непосредственно в МФО.

Чаще всего потребители обращаются с жалобой по следующим причинам:

- навязывание дополнительных услуг;

- отказ в заключении договора;

- звонки от сотрудников;

- отказ в досрочном погашении займа;

- передача личных данных третьим лицам;

- нарушения условий соглашения и др.

В соответствии с нормативными актами МФО должна зарегистрироваться в реестре Центробанка РФ. Но не все организации соблюдают это условие, поэтому их деятельность трудно проконтролировать.

Перед тем, как оформить заем в МФО, следует проверить, включена ли компания в реестр на официальном сайте ЦБ России.

Жалоба на МФО в прокуратуру

В этот орган принимаются обращения, связанные с нарушением норм законодательства. В целом, завышение ставок и незаконное раздувание долгов — это тоже нарушение закона, поэтому это также может стать причиной обращения в прокуратуру.

Но чаще всего в этот орган обращаются по действиям самих МФО и коллекторских служб, представляющих их интересы. Это может быть:

- превышение количества звонков, предусмотренных законом. Это раз в день, 2 раза в неделю, 8 раз в месяц;

- аналогичное превышение СМС-сообщений;

- визиты чаще 1 раза в неделю;

- оскорбления, угрозы;

- беспокойство взыскателями инвалидов 1 группы, беременных женщин и граждан, находящихся на стационарном лечении.

Если вы приняли решение обратиться в прокуратуру, то все же параллельно подайте жалобу и в СРО, при этом укажите, что вы обратились еще и в госорган. Некоторые граждане подают идентичные жалобы во все возможные инстанции, это не запрещается. Более того, это может даже усилить эффект обращения.

Примеры ситуаций, когда жаловаться нерационально

Вряд ли стоит качать права, если вам звонят по поводу задержек с возвращением средств. Конечно, если ваш телефон разрывается в ночное время, отстаивать свои интересы нужно.

Нет смысла обращаться в вышестоящие инстанции по поводу передачи долга коллекторскому агентству, если этот пункт прописан в договоре с МФО. Жаловаться на коллекторов в этом случае нерезонно.

В любом случае, прежде чем писать условное заявление в прокуратуру, необходимо попытаться решить проблему полюбовно. МКК, дорожащие своей репутацией (к примеру, Green Finance), стараются вести клиентоориентированный бизнес. А значит, делают все, чтобы сотрудничество с адекватными заемщиками было максимально продуктивным для обеих сторон.

Обращение в полицию

Сюда следует обращаться только в том случае, если микрокредитор или представляющие его интересы коллекторы превышают свои полномочия. Это могут быть угрозы заемщику и его близким, порча имущества, физическое воздействие и тому подобное.

Такого рода действия в отношении должника запрещены, поэтому обязательно нужно писать заявление в полицию. Нарушителю и компании, где он работает, может угрожать административная или даже уголовная ответственность.

Мы рассмотрели, как написать жалобу в Центробанк на МФО, куда вообще можно обращаться. Надеемся, что эта информация вам поможет. Если кредитная компания действительно нарушает закон, это будет пресечено. Более того, ее могут ждать штрафы и даже исключение из реестра МФО, что равняется потери возможности работать на рынке.

Об авторе

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. [email protected]

Эта статья полезная? ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту

Общие положения

Деятельность МФО регулируется Законом № 151-ФЗ от 02.07.2010. Организации не относятся к банковским учреждениям. При оформлении займа компании руководствуются Законом № 353-ФЗ от 21.12.2013.

Отличия МФО от банков заключаются в следующем:

- простые условия оформления;

- деньги выдаются только на основании заявления и паспорта;

- короткие сроки (от нескольких дней до месяцев);

- небольшие суммы (обычно от 1 до 50 000 руб.);

- проценты начисляются за каждый день использования средств.

Деятельность МФО регулируется Банком России и законодательными актами. Но бывает, что сотрудники организации выдвигают требования по возвращению долга, которые не указаны в договоре, или иными способами превышают свои полномочия и нарушают права клиентов. В таком случае допускается подать претензию к МФО.

Комментарии: 26

Ваш комментарий (вопрос) Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Ирина Русанова

Консультант, автор Попович Анна

Финансовый автор Пихоцкая Ольга

- Марат

20.09.2021 в 00:32 Брал займ в МФО «МиГкредит» успешно его погасил о чем был электронно оповещен , но в БКИ займ числится как активный. На мой запрос в МФО о причинах по которым не обновлены данные в БКИ, они запросили с меня скан паспорта заявления на мое разрешение на информацию по моим данным, заявление о изменении моих паспортных данных ,мотивируя это тем что при оформлении займа была допущена ошибка в фамилии.Как с ошибкой они открыли, закрыли займ +отправили информацию по займу в БКИ? Как быть я не могу взять ипотеку на мне висит активный займ в БКИ ?

Ответить ↓ Анна Попович

20.09.2021 в 16:32Уважаемый Марат, если МФО не вносит указанных изменений в разумные сроки, вы можете обратиться в бюро кредитных историй и подать заявление на внесение изменений в кредитную историю. Заявление можно принести лично в офис бюро, либо направить по почте. БКИ направит в адрес источника претензию, по результату рассмотрения которой, в кредитную историю будут внесены изменения или предоставлен мотивированный отказ. Об ответе кредитной организации или его отсутствии бюро проинформирует вас в течение 30 дней.

Ответить ↓

26.08.2021 в 21:49

Здравствуйте. Брала в МФО cash-u деньги на месяц. Не смогла вовремя погасить. Звонки с МФО были больше 5 ти раз в день. Я говорила сотруднику что я заплачу, но на данный момент не могу погасить. Но этот сотрудник банка, создаёт в контакте фейковую страницу, и рассылает моим детям, знакомым, родственникам, и даже друзьям моих детей, что я мошейница и разыскиваюсь. Хотя я говорила, что я заплачу свой долг. И этот сотрудник, даже на второй день после нашего разговора, опять создаёт уже другую страницу в контакте и опять рассылает смс рассылки всем кому только может. Что я мошейница.

Я заплатила свой долг. Но эти рассылки теперь в соц сетях,и каждый из людей передаёт другому. Куда я могу обратиться с жалобой, на эту компанию?

Ответить ↓

- Анна Попович

26.08.2021 в 22:13

Уважаемая Ника, пожаловаться на действия коллекторов вы можете в ФССП.

Ответить ↓

12.08.2021 в 16:50

МкК до зарплаты дают якобы под 0 %,но н самом деле как выясняется уже после,это только для тех кто приобретает у них пакет юридических услуг.брала как то у них займ,прислали 11666 р,но тут же списали 4666 р.-это за пакет юридических услуг.В тот же день погасили сразу их заём,написала отказ от услуг юридических.,через 2 недели прислали ответ что вернут денег.прошло уже 2 месяца ,денег все нет,на почту приходят пустые спамовские обещания,типо мы делаем все возможное чтобы быстрее вернуть деньги и т.д.в чате когда пишешь им,они даже не могут ответить от какого числа заявление и на какую сумму, телефон.звонки так же мол ждите,приносим извинения и т.д. Написала в приемную прокуратуры. Они каждый день продалжают выдавать новые займы,обманывая людей,то есть незаконно обогащаются моими денежными средствами,

Ответить ↓

02.08.2021 в 23:03

Добрый вечер,есть такая микрофинансовая организация Гуру Кеш, которая наглым образом вводит людей в заблуждение, заманивая первый займ под 0%, Мне необходима была сумма 15т рублей на 5 дней, мне одобрили 10, я ждала договор, как это в нормальных организациях, мне было написано введите код и договор придет, я ввела, мне ни договора , ничего ни на личную почту, ни в личный кабинет не пришло. Зато пришло сообщение, что карта пополнена, я зашла, но там была сумма 4200, вместо 10т, я здесь же пыталась связать с компанией по телефону указанному, но тщетно. Я писала им на электронную почту, тоже тишина. По прошествии 5 дней мне дозвонился представитель компании и сказал оплатить , я все ему объяснила, было сказано мы сейчас вышлем договор, и к оплате уже 10т и плюс проценты, непонятно откуда взявшиеся. Я прошу выслать договор, тут пошли угрозы, оскорбления . Я зашла на сайт регистрация МФО в цетробанке и там такие отзывы, это просто шок. Что теперь делать? Оплатить ? За что) надеюсь на ваш ответ. Как поступить? Наталья Николаевна

Ответить ↓

- Анна Попович

02.08.2021 в 23:38

Уважаемая Наталья, рекомендуем вам написать жалобу в ЦБ по факту неправомерных действий (отсутствие договора, дезинформация по сумме). Далее, вы можете обратиться в прокуратуру по факту оскорблений от представителя сервиса.

Ответить ↓

09.09.2021 в 20:45

Добрый день, такая же история, одобрили 8000, ни договора ни чего, прислали 3800, я сразу написала им забирайте обратно, сейчас 22000 должна, звонят угрожают, на обращения не отвечают, уже родственникам позвонили, платить не хочу, потому что видим, все равно должна останусь.

Ответить ↓

01.07.2021 в 00:04

20.06.2021г. Я взяла займ 12000 р гурукеш. Т. Е. Одобрили 12000 перевели их на карту и тутже сняли 5690.как якобы покупка инфо. Когда оформляли то не предупреждали что будут списыват и отдавать половину а платить 16000. Реквизитов нет только сколько дали и сколько платить. Теперь начиная с 26 06.пишут на ватсап отправляют аудио с угрозами. Платить только на карту. Я ее заблокировала потом мучто с ихней стороны были попытки списания. Написала в ЦБ. Пока тишь хочу написать ещё в прокуратуру. Подскажите как

Ответить ↓

- Анна Попович

04.07.2021 в 21:44

Уважаемая Оксана, заявление в прокуратуру не имеет четкой формы, опишите ситуацию, акцентируйте внимание на некорректном поведении кредитора и дождитесь мотивированного ответа по факту проверки.

Ответить ↓

09.10.2021 в 22:14

Вот тоже вляпался в займ только не гурукеш, а белкакеш эти два название это один и тот же займ. Была такая история взял займ в белкакеш одобрили 12000 тыс пришло на карту 4600 т.р и срок займа дали 7 дней, мне как прислали эти 4600 я потом посмотрел ради интереса сколько должен и у меня аш глаза на лоб вылезли что в этот же день я должен 19600тыс руб, это какой должен быть процент за один день, если мне дали на 7 дней срок займа, а теперь пытаются списывать без моего ведома по 10 раз с разными сумма и названивать по несколько раз в день и присылают смс. Я читал про этот гурукеш и белкакеш что она одна компания и они с мохинацией разводят людей на большие сумму, также ещё ихней сайт есть мишка кеш и ещё один и то эти некоторые названия внесены в чёрные списки за мошенеческие действия и обмана людей. Вот у меня просрочка уже 4 дня и я пока что не собираюсь платить, потому что сумма которая мне была дана и я только буду платить ту сумму которую мне дали и за 7 дней процента, а нету сумму которую мне на считали. Подскажите как мне сделать по правильному чтоб потом ещё должным не остался им?

Ответить ↓

Анна Попович

11.10.2021 в 17:01

Уважаемый Алексей, рекомендуем перевыпустить карту с новыми реквизитами.

Ответить ↓

17.06.2021 в 14:52

По причине внезапного угрожающего жизни приступа болезни (приступ случился 05.06.2021 года) я не смогла своевременно (09.06.2021 года) продлить (оплатить) продление микрозайма. По той же причине я не отвечала (не могла отвечать) на телефонные звонки. Моя сестра сообщила микрофинансовой организации о том, что я не в состоянии контактировать по причине угрожающего жизни приступа болезни. Только 12.06.2021 года я стала приходить в норму. Тем не менее, на 4-й день просрочки (13.06.2021 г.) продления микрозайма, МФК списала (без моего распоряжения/акцепта оператору) с моего счёта (дебетовой карты) в банке денежные средства. Денежные средства МФК списало с той карты, с которой я ранее оплачивала продление микрозайма самостоятельно. В результате моих оплат продления микрозаймов, МФК стали известны некоторые реквизиты указанной карты и, как мне пояснила МФК, они установили автоплатёж с моей карты в свою пользу. А банк-оператор не запрашивает у меня акцепт по таким автоматическим списаниям (не высылает СМС с кодом подтверждения). Я не выдавала оператору акцепт на автоплатёж в пользу МФК по его требованию. МФК считает, что не нарушает прав заёмщика, когда со счетов заёмщика, без его акцепта, выдаваемого, согласно законодательства оператору, но никак не получателю средств, списываются денежные средства в пользу получателя. Мне стало известно о произведённой транзакции на следующий день (14.07.2021 г.) после списания денежных средств, когда хотела оплатить некоторые лечебные процедуры. Я незамедлительно связалась с банком, в котором у меня открыт указанный счёт, и написала на электронную почту в МФК. Банк в ответ на мою претензию о неправомерном списании денежных средств с моего счёта без моего распоряжения, сообщил, что даст ответ только 04.07.2021 г. МФК ссылается на моё согласие (при регистрации на сайте МФК) на списание денежных средств с моих счетов в пользу МФК по их требованию. И, хотя, в документе, который назван «Согласие и обязательства заёмщика» указано, что я обязана (?) выдать оператору акцепт на списание денежных средств с моих счетов по требованию МФК, акцепт у меня никто не запрашивал и я его не выдавала. МФК отказывается вернуть денежные средства противоправно списанные с моего счёта. Я имею намерение обратиться в ЦБ РФ с жалобой на МФК, которая: — во-первых, противоправно навязывает заёмщику обязательство выдавать оператору акцепт на списание денежных средств с его счетов. — во-вторых, без выдачи заёмщиком акцепта оператору, получив некоторые реквизиты карты привязанной к счёту плательщика-заёмщика в момент оплаты заёмщиком денежных средств, подключает (без ведома плательщика) автоплатёж со счетов заёмщика в свою пользу. — в-третьих, будучи поставленной плательщиком в известность о том, что денежные средства со счёта плательщика были списаны противоправно (без выдачи акцепта оператору), не только не возвращает эти денежные средства, но и повторяет попытку списания денежных средств с того же счёта (15.06.2021 г.). Правда, эта попытка была неудачной, т.к. я 14.06.2021 года заблокировала карту, которая была привязана к указанному счёту. Как вы считаете, жалоба в ЦБ РФ на подобные действия МФК имеет смысл?

Ответить ↓

- Анна Попович

17.06.2021 в 16:48

Уважаемая Татьяна, как правило, при заключении договора микрокредитования кредитору предоставляется право безакцептного списания средств. Что касается подключения автоплатежа, то данный факт нарушает права держателя карты, но не со стороны МФК, а со стороны банка. Вы можете обратиться в ЦБ РФ с жалобой, после получения ответа от регулятора определиться с тактикой дальнейших действий.

Ответить ↓

Аноним

25.06.2021 в 01:31

Понятно, что банк нарушил закон, когда позволил МФК списать деньги с моего счёта без акцепта. Однако, я считаю, что МФК нарушил законодательство тем, что включил в договор условие, которое изначально не соответствует действующему законодательству. МФК включает в условия договора одностороннее списание денежных средств С ЛЮБЫХ КАРТ заёмщика, которые стали известных МФК в результате перечисления заёмных средств на карту заёмщика и в результаты оплаты заёмщиком очередных платежей со своих карт в пользу МФК. МФК списывает деньги со счетов заёмщика через свою платёжную систему, так как при оплате очередного платежа заёмщик указывает в отдельном поле трёхзначный код безопасности с оборотной стороны карты. Этот код становится известен платёжной системе, и МФК через платёжную систему,, используя этот код, списывает деньги. Банк, выпустивший карту заёмщика, даже не направляет заёмщику код подтверждения (акцепт), который обычно приходит СМС сообщением, если заёмщик производит оплату самостоятельно. А МФК эти свои незаконные действия оправдывает тем, что при заключении договора было подписано согласие на списание денежных средств с любых карт заёмщика. Вы будете утверждать, что это соответствует законодательству?

Ответить ↓

12.06.2021 в 04:35

Добрый вечер ! Подскажите пожалуйста , а к кому обращаться если займ не брала ? Запросила кредитную историю и увидела такой сюрприз уже с просрочкой соответственно т. к ни о каком полученном займе не знала .

Ответить ↓

- Ольга Пихоцкая

13.06.2021 в 12:48

Добрый день. Необходимо обратиться в правоохранительные органы с заявлением и в МФО, которая выдала займ стороннему лицу.

Ответить ↓

03.05.2021 в 23:23

Брала займ в МФО мишка мани договор так и не прислали сколько должна не знаю требуют оплаты каждые 10 дней брала 20тр уже отдала 70000 и конца нет пошли угозы семье с расправой написала заявление в полицию их это не пугает что делать

Ответить ↓

- Анна Попович

04.05.2021 в 21:05

Уважаемая Татьяна, напишите заявление в Центробанк РФ. Они проведут проверку действий МФО.

Ответить ↓

02.05.2021 в 00:57

Здравствуйте такая ситуация сложилась сложная.обратился МФО терем займ.оформил заявку 14000.по факту пришло 5500.ни каких договоров ни чего нету вхожу в личный кабинет тем долг уже 30000.рублей.и чтобы погасить долг нужно ещё оплатить 4500.а потом гасить долг.до низ не дозвониться ни до писаться я не знаю что мне делать.читал отзывы про их компанию у всё такая же ситуация.угрожают обещают облить кислотой.и.т.д.может подать в суд или написать в прокуратуру.подскажите пожалуйста что делать.

Ответить ↓

- Анна Попович

03.05.2021 в 16:28

Уважаемый Альберт, вы можете пожаловаться на действия МФО в СРО, Центральный Банк, в прокуратуру и полицию. Подробное обоснование — куда и как подать жалобу — приведено в статье.

Ответить ↓

24.03.2021 в 23:47

Добрый вечер. По очень печальным обстоятельствам, была вынуждена обратиться в мфо для получения займа. есть такая организация в инете МишкаМаней. Вот я как лох попалась на их удочку. Для того , чтобы заявка была рассмотрена вне очереди и одобрена крупная сумма, я должна была перевести 2600, что я , как под гипнозом сделала. Затем мне одобрили все лишь1100, которые перевели на карту и тут же ,отменой покупки ,забрали обратно. Мошенничество чистой воды. Теперь на этой странице у меня висит открытый займ, который я должна оплатить завтра в размере 1498. и там все мои паспортные данные и данные карты. Платить я не собираюсь, потому что деньги я только свои потратила. Как наказать мошенников? и не получится ли, что мою неуплату припишут к долгу и он возрастет в геометрической прогрессии и попадет в ССП? ни один тф ,указанный на сайте не отвечает.

Ответить ↓

- Анна Попович

25.03.2021 в 01:55

Уважаемая Татьяна, если вы не будете оплачивать долг, то размер суммы будет увеличиваться за счет штрафных санкций. Далее, неоплаченная задолженность может быть взыскана кредитором как на основании судебного приказа, так и в рамках стандартного искового производства, в том числе, с привлечением ФССП. Жалобу на действия МФО вы можете направить в адрес финансового омбудсмена или в Центробанк.

Ответить ↓

17.03.2021 в 11:03

Здравствуйте! Взяла 30.000 т.р.за неделю просроченной задолженности , отдала 78.000.т.р В личном кабинете нет ни договора ни суммы займа, только долг за мной за просрочку. . Robotmani. t. https://moikabinet.site/Подскажите пожайлуста куда мне обратиться с жалобой, чтобы проверили. Правильно ли с меня взяли деньги? Оплату займа и проценты за посрочку я оплатила. Неделю звонили и писали с угрозами и оскорблениями. С уважением Татьяна Киселёв.

Ответить ↓

- Анна Попович

17.03.2021 в 13:36

Уважаемая Татьяна, жалобу на действия МФО, если компанией нарушаются ваши права, рекомендуем обратиться с жалобой непосредственно к МФО, далее по иерархии в СРО и только потом ЦБ РФ (предварительную консультацию можно получить по телефону 8800 300-30-00).

Ответить ↓

Татьяна

25.03.2021 в 01:11

Добрый вечер. Почему мой вопрос был удален и я не получила ответа?

Ответить ↓

Защита прав потребителей

Урегулировать спорную ситуацию с банком можно и без заявления в контролирующие ведомства. В каждом банке существует отдел по работе с клиентами и обращение к таким сотрудникам бывает достаточным для разрешения конфликта.

Жалоба на банки в Роспотребнадзор может быть подана, если финансовое учреждение злостно нарушает права клиентов и законы. Заемщик имеет право подать заявление при несоблюдении банком условий договора или сокрытии частичных условий, например, кредитования или открытия вклада.

Основная задача Роспотребнадзора – это защита прав потребителей на любом уровне предоставления услуг: в магазине, ресторане или банке. Ведомство может провести проверку по жалобе клиента банка на предмет соблюдения прав потребителей. Если нарушения были выявлены – в отношении организации будут применены меры наказания (штрафы и предписания).

При выявлении серьезных правонарушений со стороны банка Роспотребнадзор может инициировать обращение в суд или центральный банк для более подробного рассмотрения деятельность финансового учреждения.