Законодательная база

Покупатель имеет право вернуть продукцию поставщику даже в том случае, если на ней нет брака и повреждений. Данное правило установлено статьей 421 ГК РФ. Существуют следующие основания для возврата:

- Отсутствуют все необходимые документы.

- Обнаружен дефект.

- Срок годности продукции истек.

- Поставщик прислал продукцию в меньшем, чем было обговорено, объеме, или был поставлен не тот товар (согласно статьям 466 и 468 ГК РФ).

- Неудовлетворительное качество продукции (статья 475 ГК РФ).

- Нет тары, если она должна быть (статья 482 ГК РФ).

При приемке товара покупатель должен тщательно осмотреть его. Если были обнаружены недочеты, оформляется возврат.

Как облагается НДС у покупателя возврат товара продавцу?

Порядок возврата товара при различных основаниях

Все случаи возврата товаров поставщику можно рассматривать как одну из трех частностей.

- Ненадлежащее качество, брак, несоответствие по ассортименту, комплекту или таре обнаружены при приемке – тогда возврат оформляется без передачи товара покупателю , он сразу же возвращается поставщику, так как приемки не происходит.

- Несмотря на обнаруженные недостатки, приемщик вынужден принять товар, зная, что придется оформлять возврат позднее. При этом продукция принимается покупателем на ответственное хранение.

- Плановые возвраты непроданной в срок продукции – так называемая обратная реализация.

Основания возврата принципиальны при оформлении операции. От них зависят используемые бухгалтерские проводки. Ключевой момент – успело ли право собственности перейти от поставщика к покупателю, или же еще нет.

Как покупателю вернуть денежные средства при возврате поставщику товара надлежащего качества?

Возврат некачественной продукции

Если покупатель обнаружил низкое качество товаров, он может выбрать один из нескольких путей:

- Возврат продукции с возвратом уплаченных средств.

- Возврат некачественных товаров для обмена их на качественные.

Как покупателю вернуть денежные средства при возврате некачественного товара (брака) поставщику?

Процедура регулируется статьями 518 и 475 ГК РФ. Она отличается рядом нюансов:

- Если на продукции обнаружены несущественные недочеты, которые можно быстро исправить, для покупателя возможен только один вариант – возврат товара с целью устранения недостатков.

- Если дефект выявлен не на всей продукции, а лишь на части комплекта, заменяется только эта часть.

- Если товар приобретается ЮЛ с целью перепродажи (к примеру, продукция закупается розничным магазином), действовать будут только положения ГК РФ, а не Закон о защите прав потребителей. Порядок возврата, актуальный для розничных покупателей, в данном случае не применяется.

Возврат может быть осуществлен в течение срока гарантии или годности. Однако существуют исключения. Вернуть продукцию можно в течение 2 лет при следующих обстоятельствах:

- Покупатель может доказать, что деформация возникла до получения им товара (согласно статьям 471 и 477 ГК РФ).

- Если продукция не предполагает срока годности или срока гарантии.

Доказать наличие деформаций можно при помощи фото, видео и свидетельских показаний.

Оформление возврата некачественного товара

Если покупатель обнаружил какие-либо недочеты, он должен незамедлительно сообщить об этом поставщику. Данный порядок оговорен в статье 483 ГК РФ. Если никакого уведомления продавцу направлено не было, то он имеет право отказать в возврате.

ВАЖНО! Покупатель, согласно статье 514 ГК РФ, должен принять некачественную продукцию на ответственное хранение до ее фактического возврата. До этого момента именно он отвечает за сохранность товара.

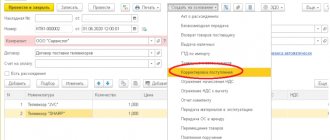

Если поставщик согласен с предъявленными ему претензиями, составляются следующие документы:

- Акт об обнаруженных дефектах (может составляться по форме ТОРГ-2), в котором излагаются существующие претензии.

- Возвратная накладная на товар (может оформляться по форме ТОРГ-12).

Если дефекты незначительные, продукция возвращается для их устранения. Имеет смысл составить документ, в котором будет прописан срок исправления всех обнаруженных дефектов.

Если поставщик обязуется устранить дефекты в самое минимальное время, можно не оформлять возвратную накладную. Правило оговорено статьей 518 ГК РФ.

Поставщик может также отрицать низкое качество продукции. В этом случае необходимо доказать наличие дефектов при помощи следующих документов:

- Претензии.

- Уведомления поставщика о дате проведения экспертизы.

- Протокола о подготовке к экспертизе.

- Экспертного заключения.

ВНИМАНИЕ! Акт об обнаруженных дефектах, составленный в одностороннем порядке, не является доказательством низкого качества продукции. Но существует и исключение: в договоре между сторонами указано применение инструкции «О порядке приемки товара» от 25 апреля 1966 года.

Возврат качественной продукции

Покупатель имеет право вернуть поставщику качественный товар при наличии следующих оснований:

- Правами на продукцию наделены другие лица (статья 460 ГК РФ).

- Поставщик своевременно не передал сопроводительную документацию и комплектующие к товару (статья 464 ГК РФ).

- Было получено меньшее количество продукции, чем оговорено (статья 466 ГК РФ).

- Не соблюдался ассортимент продукции (статья 468 ГК РФ).

- Отсутствует полная комплектация (статья 480 ГК РФ).

- Упаковка не соответствует требованиям к ней, установленным законодательством или договором (статья 482 ГК РФ).

Перечень можно дополнить самостоятельно. К примеру, поставщик обязуется в определенный срок передать сопроводительные документы. Если он этого не сделает, покупатель вправе оформлять возврат. Дополнения обязательно фиксируются в договоре между сторонами. Если участники сделки предварительно договорились, продукция может быть возвращена даже без серьезных оснований. К примеру, возврат оформляется в случае, если покупатель не реализует продукцию в оговоренные сроки.

Оформление возврата продукции, которую не удалось реализовать

Как уже упоминалось ранее, в договоре можно предусмотреть возможность возврата товара, который не удалось сбыть в заданные сроки. С точки зрения налоговой операция обладает признаками обратной реализации. То есть поставщик становится покупателем, а покупатель – поставщиком. Для оформления процедуры нужны следующие документы:

- Товарная накладная.

- Счет-фактура.

ВАЖНО! Крупные торговые сети не имеют право возвращать товар в случае, если его не удалось реализовать. Исключение – продажа хлебобулочных изделий.

К СВЕДЕНИЮ! Подобную сделку сложно провести при реализации алкогольной продукции, так как продажа алкоголя предполагает наличие отдельных лицензий.

Можно ли возвратить нереализованную продукцию?

Договор — это свободное волеизъявление сторон, выражающееся в установлении взаимовыгодных условий.

Возврат нереализованной продукции возможен в двух случаях:

- в договоре четко оговорена возможность возврата и основания для него;

- заключено дополнительное соглашение о возвращении продукции продавцу.

Если это было прописано в договоре

Зависимость условий возврата от момента наступления права собственности на товар:

- По общему правилу, право собственности на продукцию у покупателя возникает в момент передачи самого продукта и подписания расчетной документации. После этого вернуть товар можно только способом обратной реализации. Покупатель (собственник) реализует товар бывшему продавцу, становящемуся покупателем.

- Самый легкий способ для возврата это когда в договоре указано, что право собственности наступает в момент продажи третьим лицам. В случае не реализации по истечении определенного срока продукция вернется поставщику.

Если это не было прописано в договоре

В случае отсутствия в договоре специального пункта, связанного с возвратом нереализованной продукции, возможны следующие пути разрешения вопроса:

- участники обоюдно согласны с возвратом — совершается обратная реализация;

- решение дела в судебном порядке.

Отражение в бухучете

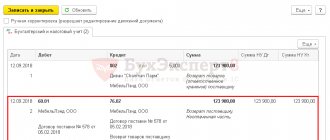

В бухучете фиксируются три операции:

- Регистрация накладной на поступление товара.

- Списание товара с кредита.

- Фиксирование выписки о поступлении денег от поставщика (при этом используется проводка ДТ51 КТ76).

Данный порядок актуален при обнаружении недочетов до учета продукции. В этом случае нужно составить акт. Продукция будет возвращена поставщику.

Если недочет выявлен после оприходования, требуется выставить поставщику акт несоответствия. В дальнейшем все операции отражаются на субсчете 76.6 «Расчеты по претензиям».

Пример использования проводок

Компания купила гвозди на сумму 25 000 рублей. До момента получения партии был осуществлен перевод поставщику в размере 50%. После оприходования обнаружен дефект – гвозди недостаточно ровные. При возврате покупатель использует следующие проводки:

- ДТ60 КТ51. Пояснение: предоплата. Сумма: 12 500 рублей.

- ДТ68 КТ76. Пояснение: отражение НДС. Сумма: 1 906 рублей.

- ДТ41 КТ60. Пояснение: принятие продукции к учету. Сумма: 25 000 рублей.

- ДТ19 КТ60. Учет НДС на сумму 3 813 рублей.

- ДТ60 КТ60. Зачтен аванс.

- ДТ68 КТ19. Регистрация фактуры на сумму 3 813 рублей.

- ДТ76 КТ68. Восстановление НДС.

- ДТ76 КТ41. Возврат продукции поставщику.

- ДТ76 КТ68. Учет НДС на сумму 3 813 рублей.

- ДТ51 КТ76. Возврат средств поставщиком.

Поставщиком используются другие проводки.

Вопросы налога на добавленную стоимость при возврате товара

Налогообложение нельзя сбрасывать со счетов при отгрузке или возврате товара. Если и поставщик, и покупатель находятся на общей системе налогообложения, это наиболее простой вариант. В этом случае все поставки заносятся в книгу продаж, потом на них начисляется НДС. Когда товар реализуется, его стоимость включается в прямые затраты.

Но если один из участников сделки находится на специальной системе налогообложения, этот вопрос несколько осложняется, поскольку для спецсистем:

- величина НДС включается в стоимость товара при его оприходовании;

- себестоимость товара включает в себя НДС, за счет чего меняется цена отгрузки;

- счет-фактуру не выписывают (НДС не начисляют).

Если поставщик находится на ОСНО, а покупатель – на «упрощенке», то при его возврате стоимость прихода будет больше, чем в накладной поставки – на величину НДС.

Как возвратить продукт при наличии уважительных оснований?

Уважительные причины по способу возникновения подразделяются на 2 вида:

- напрямую установленные законом (ГК РФ);

- установленные в договоре.

При поступлении товара покупатель обязан проверить его по соответствию всем условиям, указанным в договоре.

В случае возникновения спорных вопросов, составить претензию.

Составление претензии

Нередки случаи, когда поставщик отказывается забирать товар. В этом случае необходимо пройти претензионный порядок урегулирования спора.

Претензия — письменное требование о возврате товара по определенным основаниям. Уведомить поставщика можно и устно, но только письменная претензия будет служить доказательством изъявленных требований. А если дело дойдет до суда — судебным доказательством.

Претензия оформляется с простой письменно форме в двух экземплярах, и содержит:

- наименование, реквизиты стороны, желающей вернуть товар;

- реквизиты договора купли-продажи или поставки;

- наименование товара, количество, описание;

- причины для возврата;

- реквизиты акта о расхождениях;

- требования со ссылками на нормативные документы, договор;

- подпись руководителя, печать.

Лучше всего отправить документ заказным письмом с уведомлением или с курьером.

Срок ответа

Договором может быть определен срок для подачи претензии и ответа на нее. Если же это не прописано в соглашение сторон, то общий срок для ответа составляет 30 дней.

Если принято решение о возврате денег или товара — в течение 10 дней.

Срок для ответа исчисляется со дня, следующего за днем получения претензии.

Необходимые бумаги

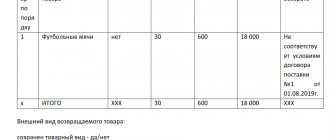

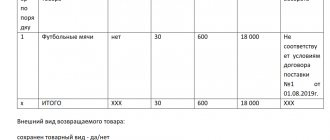

Документационное оформление зависит от стадии приема товара:

- Недочеты выявлены на стадии приемки и товар не оприходован. Продукция принимается на основании Акта о приемке по форме ТОРГ-1, расхождения же фиксируются Актом по форме ТОРГ-2 (или по собственной разработанной форме). На основании акта расхождений, составляется претензия. Они направляются поставщику.

В случае положительного решения поставщика — возврат оформляется Товарной накладной по форме ТОРГ-12. В ней обязательно нужно сделать о, указать реквизиты акта расхождений и претензии. В счет-фактуру при отгрузке вносятся изменения. Продавец выставляет корректировочную счет-фактуру покупателю — она служит основанием для вычета. - Товар полностью принят и оприходован. Покупатель направляет продавцу требование об устранении недочетов, основываясь на доказывающие документы (могут быть различными, главное, что б в них отражался факт расхождений). Например, прилагая жалобу розничного покупателя.

Возврат осуществляется на основании товарной накладной ТОРГ-12 с пометкой «Возврат некачественного товара». Покупатель выставляет счет-фактуру на возвращаемую продукцию продавцу, которая и служит основанием получения НДС. Если покупатель не является плательщиком НДС, то корректировочную счет-фактуру выставляет продавец.

Детально о том, как вернуть товар поставщику и как это отразить в бухгалтерском учёте, читайте тут, а из этой статьи вы узнаете о том, как правильно составить акт возврата продукции.