Когда и в каком размере можно получить вычет?

Обращаться в налоговые органы за вычетом можно после оформления в собственность приобретенного или вновь построенного на этом участке жилого дома.

Таким образом, получить вычет на земельный участок можно в двух случаях:

- при покупке земельного участка с расположенным на нем жилым домом;

- при покупке земельного участка с последующим строительством и регистрацией жилого дома.

Обращаться в налоговые органы за вычетом следует по окончании календарного года, в котором был оформлен в собственность жилой дом. Или, не дожидаясь конца календарного года, можно получить вычет у работодателя — подробнее об этом в нашей статье Получение имущественного вычета у работодателя).

Редакция Налогового Кодекса, действовавшая до 1 января 2010 года, не содержала информации о налоговом вычете по расходам на приобретение земельного участка. В связи с этим возможность включить в вычет расходы на приобретение земельного участка имеют только те граждане, которые оформили в собственность находящийся на нем жилой дом после 1 января 2010 г.

При этом важна именно дата регистрации прав собственности на жилой дом, так как именно она считается моментом возникновения права на вычет. Дата договора купли-продажи участка и других документов не играет роли. Основание: Письмо ФНС от 13 апреля 2012 №ЕД-4-3/[email protected], Письма Минфина России от 01.12.2011 №03-04-05/7-981, от 21.05.2010 №03-04-05/9-278.

Пример: В 2021 году Иванов И.И. купил земельный участок с расположенным на нем жилым домом. Иванов имеет право на имущественный налоговый вычет в сумме расходов по приобретению дома и участка. Обратиться за вычетом в налоговый орган Иванов И.И. может по окончании 2021 календарного года, то есть в 2021 году.

Пример: В 2010 году Петров С.С. купил земельный участок, построил на нем жилой дом и оформил его в собственность в 2020 году. Петров может получить вычет в сумме расходов на строительство дома и приобретение земельного участка. Подать документы на вычет в налоговый орган Петров может в 2021 году.

Пример: Сидоров В.В. купил земельный участок под строительство индивидуального жилого дома, но ничего на нем не построил. Сидоров не сможет получить вычет на указанный земельный участок до тех пор, пока не построит на нем жилой дом.

Вычеты по НДФЛ при покупке недвижимости: полный справочник

Все нюансы по возврату денег из бюджета.

Многие счастливые обладатели домов, квартир, гаражей и прочих подобных объектов собственности рано или поздно задумываются о продаже данной собственности в силу разных причин. И практически такое же количество лиц готовится приобрести все эти объекты в ближайшее время.

Для первой и второй категории лиц законодательство предусматривает различные вычеты. В этой статье речь пойдет о вычетах НДФЛ для физических лиц при покупке недвижимости. Все нюансы получения имущественного налогового вычета регламентированы ст. 220 НК РФ.

Законодательство предусматривает предоставление имущественного налогового вычета, но, к сожалению, не для всех категорий недвижимости.

Пп. 3, 4 п. 1 ст. 220 НК РФ предусматривают предоставление имущественных вычетов в сумме фактически произведенных расходов в следующих случаях:

- на строительство или приобретение жилых домов, квартир, комнат или доли в них;

- на приобретение земельных участков или доли в них для индивидуального жилищного строительства;

- на приобретение земельных участков или доли в них, на которых уже расположены приобретаемые жилые дома или доли в них.

- на погашение процентов по целевым займам (кредитам), а также на погашение процентов по кредитам, полученным от банков в целях рефинансирования при приобретении вышеперечисленной недвижимости.

Таким образом, при приобретении или строительстве гаража, при приобретении земельного участка под гараж, приобретении дачного земельного участка, постройка на территории садоводческих и огороднических товариществ дачных домов и прочей недвижимости предоставление гражданам имущественных вычетов законодательством не предусмотрено.

Хотя пп. 3 и 4 п. 1 ст. 220 НК РФ и предусматривают предоставление вычетов в сумме фактически произведенных расходов, но данный размер все же имеет свои ограничения, предусмотренные пп. 1 п. 3 и п. 4 ст. 220 НК РФ. Так вычет на приобретение недвижимости и земельных участков не может превышать предельную сумму в размере 2 млн. рублей. Вычет на погашение процентов по целевым займам (кредитам) не может превышать сумму в размере 3 млн. рублей.

Право на имущественный налоговый вычет имеет ряд особенностей для некоторых категорий налогоплательщиков. Например:

- если право на вычет при приобретении недвижимости заявляется лицами, получающими пенсии, то согласно п. 10 ст. 220 НК РФ, такой налогоплательщик вправе перенести имущественный вычет на прошлые периоды, но не более чем на три года, предшествующих году, в котором образовался переносимый остаток имущественного вычета, правомочность подобного подтверждается письмом Минфина Рф от 02.11.2018 г. № 03-04-05/78803;

- если приобретается недвижимость у взаимозависимого лица, являющимся таковым согласно ст. 105.1 НК РФ, то в соответствии с п. 5 ст. 220 НК РФ имущественный налоговый вычет налогоплательщику не предоставляется. Взаимозависимыми лицами согласно ст. 105.1 НК РФ считаются физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный. Обратите внимание, что в данной статье не приравнены по общим основаниям к взаимозависимым лицам родители супругов, бабушки (дедушки) супругов, дяди (тети) супругов. Так, например как отмечают специалисты Минфина РФ в письме от 18.01.2019 г. № 03-04-05/2228 при получении супругой имущественного вычета по НДФЛ при покупке квартиры у бабушки супруга, в случае если между супругой и бабушкой супруга не будет установлена взаимозависимость, то супруга вправе претендовать на получение имущественного налогового вычета;

- если приобретается недвижимости в совместную собственность супругов, то независимо от того, на чье имя оформлена недвижимость и платежные документы, заявление права на получение имущественного налогового вычета имеет каждый из супругов в размерах установленных пп. 3, 4 п. 1 ст. 220 НК РФ. Однако для этого необходимо в ИФНС предоставить заявление о распределении расходов. Если подобное заявление о распределении расходов не подать, то вычет предоставят только тому супругу, на чье имя будут оформлены расходные документы.

Согласно п. 3 ст. 220 НК РФ право на имущественные вычеты возникает с того года, в котором соблюдены все условия для их получения. Получить вычеты ранее года, в котором физическому лицу были выданы документы, подтверждающие право собственности на недвижимость, нельзя. Это означает, что право на получение имущественного налогового вычета возникает с момента, когда право собственности на недвижимость зарегистрировано в ЕГРН или получен подписанный обеими сторонами передаточный акт или иной документ о передаче объекта застройщиком участнику долевого строительства, если жилье приобретается в строящемся доме.

Обратите внимание, что согласно пп. 6 п. 3 ст. 220 НК РФ для подтверждения права на имущественный налоговый вычет при приобретении квартиры, налогоплательщик представляет документы, подтверждающие право собственности на квартиру. И если приобретается квартира в строящемся доме, то согласно абз. 4 пп. 6 п. 3 ст. 220 НК РФ право получения имущественного налогового вычета определяется не только при наличии договора участия в долевом строительстве, но и подписанного сторонами передаточного акта или иного документа о передаче объекта долевого строительства застройщиком и принятии его участником долевого строительства. Т.е. налогоплательщик вправе обратиться с заявлением в налоговый орган о предоставлении ему имущественного налогового вычета при приобретении квартиры в строящемся доме по доходам за тот налоговый период, в котором был подписан акт о передаче квартиры.

Правом на получение имущественного налогового вычета в отношении земельного участка под застройку можно воспользоваться только после того, как будет зарегистрировано право на построенный на данном участке жилой дом. При этом дата регистрации права собственности на землю значения не имеет.

Возможность воспользоваться имущественным вычетом есть не у каждого. Право на получение имущественного вычета могут физические лица при наличии у них доходов, для которых применяется налоговая ставка 13% определенная п. 1 ст. 224 НК РФ. Если недвижимость оформлена на лицо, у которого нет доходов, облагаемых по ставке 13% оформить вычет не удастся до тех пор, пока у собственника недвижимости не возникнут подобные доходы.Например, квартира приобретена в 2021 году, однако доходов, облагаемых по ставке 13 %, у физического лица в 2021 году не было. В предоставлении имущественного налогового вычета за 2021 год будет отказано. Однако, так как налоговым законодательство не ограничен срок, когда собственник сможет воспользоваться данным вычетом при наличии у него налогооблагаемых доходов, то вычет можно получить позже.

Единственный момент, на который стоит обратить внимание, так это то, что согласно п. 7 ст. 78 НК РФ подать заявление о зачете или возврате НДФЛ можно в течение трех лет со дня уплаты указанной суммы. Например, квартира приобретена в 2017 году, право на получение имущественного вычета в отношении доходов, облагаемых по ставке 13%, существует в любой промежуток времени в течение 2018-2020 годов.

Как правило, за один календарный (налоговый) год полностью воспользоваться имущественным вычетом не всегда получается, и в этом случае неиспользованный остаток согласно положениям п. 9 ст. 220 НК РФ возможно перенести на следующие налоговые периоды до полного их использования.

Если по приобретенному объекту недвижимости использована только часть имущественного вычета, то воспользоваться оставшейся частью до максимального размера вычета можно будет в дальнейшем при приобретении или строительстве другого объекта недвижимости согласно пп.1 п. 3 ст. 220 НК РФ но только в части налогового вычета предусмотренного пп. 3 п. 1 ст. 220 НК РФ. Перенести неиспользованный вычет по уплате процентов по целевому займу (кредиту) на другие объекты недвижимости законодательством не предусмотрено.

Ранее в Налоговом кодексе в отношении жилья, приобретенного до 1 января 2014 года налоговый вычет как в части непосредственно расходов на приобретение, так и в части расходов, направленных на погашение процентов по целевым займам (кредитам) предоставлялся только в отношении одного и того же объекта недвижимого имущества, и если налогоплательщик уже воспользовался данным имущественным вычетом, то основанием для повторного получения вычета в отношении другого объекта недвижимости у физического лица уже не имеется (письмо Минфина РФ от 31.10.2018 г. № 03-04-05/78306)

После того, как имущественный налоговый вычет будет использован в полном размере, повторное предоставление вычета при приобретении последующих объектов недвижимости законодательством не предусмотрено, на это прямо указывает п. 11 ст. 220 НК РФ.

Для того, чтобы воспользоваться правом получения налогового имущественного вычета, необходимо предоставить в налоговые органы список необходимых документов. Их перечень приведен в пп. 6, 7 п. 3 ст. 220 НК РФ. В зависимости от того, по какому объекту недвижимости физическое лицо планирует воспользоваться имущественным налоговым вычетом, необходимо предоставить:

- копию договора о приобретении недвижимости и документы, подтверждающие право собственности;

- копию договора участия в долевом строительстве и передаточный акт или иной документ о передаче объекта застройщиком участнику долевого строительства;

- копию свидетельства, подтверждающего право собственности на земельный участок и документы, подтверждающие право собственности на жилой дом, построенный на данном участке;

- документы, подтверждающие уплату денежных средств при приобретении недвижимости или строительстве таковой (это могут быть квитанции, кассовые и /или товарные чеки, банковские выписки с расчётного счета, расписки, акты о закупке материалов у физических лиц и прочее). При этом обратите внимание, что если квартира была куплена в общую долевую собственность, то оплата доли со счета другого покупателя не может являться отказом в имущественном налоговом вычете (информация ФНС России от 25.01.2019 г., решение ФНС России от 23.11.2018 № СА-3-9/[email protected]));

- копию кредитного договора и справка от кредитной организации о размере уплаченных процентов по кредиту;

- справку о доходах, облагаемых по ставке 13%.

Итак, недвижимость приобретена, право воспользоваться имущественным налоговым вычетом есть, подтверждающие документы в наличии. Куда и как обращаться физическое лицо вправе самостоятельно, выбрав один из двух вариантов, получить имущественный вычет подав налоговую декларацию в налоговые органы по окончании календарного года, когда возникло право на вычет, либо непосредственно обратившись к работодателю не дожидаясь окончания налогового периода при подаче письменного заявления к работодателю, при условии что данное право на вычет подтверждено налоговыми органами.

Если планируется получать налоговые вычеты через налоговую инспекцию, то по окончании календарного года необходимо заполнить налоговую декларацию 3-НДФЛ, приложить копии подтверждающих документов и заполнить заявление о возврате излишне уплаченной суммы НДФЛ. Если по итогам года декларация предоставляется исключительно в целях получения налогового вычета, то подать ее можно в любое время после окончания истекшего календарного года, но не позднее трех лет после его окончания, как было указано выше. Если же помимо получения налогового вычета налогоплательщик обязан отчитаться о полученных доходах за истекший календарный год, то предоставить декларацию необходимо до 30 апреля года, следующего за годом, в котором возникло право на имущественный налоговый вычет.

После получения декларации налоговая инспекция обязана в течение трехмесячного срока провести камеральную проверку и согласно п. 9 ст. 78 НК РФ по окончании данного срока направить налогоплательщику сообщение о принятом решении о зачете (возврате) сумм НДФЛ, либо же решение об отказе в осуществлении зачета (возврата). В случае положительного решения сумма излишне уплаченного налога должна быть возвращена на банковские реквизиты, указанные в заявлении о возврате налога в срок не позднее одного месяца со дня когда в налоговые органы было предоставлено такое заявление. Для ускорения процесса получения денежных средств рекомендуем подавать заявление о возврате вместе с декларацией 3-НДФЛ.

Если налогоплательщик планирует получить вычет у работодателя, то необходимо придерживаться следующего алгоритма. Пакет подтверждающих документов вместе с заявлением о подтверждении права на имущественный вычет предоставляется в налоговые органы по месту жительства, обратите внимание, что в данном случае предоставлять декларацию 3-НДФЛ не нужно. В данном случае, согласно сроков, установленных абз. 4 п. 8 ст. 220 НК РФ в течение 30 календарных дней со дня подачи заявления налоговыми органами должно быть подтверждено право на получение имущественного налогового вычета. После получения подтверждения налогоплательщик должен составить в произвольной форме заявление о предоставлении имущественного вычета и вместе с уведомлением, подтвержденным налоговым органом, направить его работодателю.

Обратите внимание, что в при выборе любого варианта получения имущественного налогового вычета, как через налоговую инспекцию, так и непосредственно через работодателя, в случае, если неиспользованный остаток налогового вычета будет перенесен на следующий календарный (налоговый) год, необходимо вновь как предоставлять декларацию 3-НДФЛ, так и получать уведомление о подтверждении права на имущественный налоговый вычет соответственно.

Откройте доступ к закрытой части «Клерка» с подпиской «Премиум». Получите сотни вебинаров и онлайн-курсов, безлимитные консультации и другой закрытый контент для бухгалтеров.

Успейте подписаться со скидкой 20% до 15.10.2021. Подробнее про «Премиум» тут.

Калькулятор расчета вычета по НДФЛ подскажет, сколько вам должно государство.

Вы можете быстро рассчитать размер налогового вычета при покупке квартиры, оплате лечения или обучения.

При необходимости вы сможете обратиться к специалистам компании НДФЛка, которые помогут вам вернуть деньги.

Размер вычета

Так как вычет на покупку земли не является отдельным видом вычета, то его размер регулируется стандартными нормами вычета при покупке жилья. Подробно читайте в статье «Размер налогового вычета».

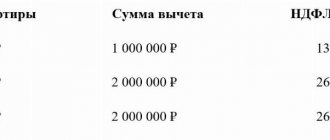

Суммарный размер вычета, включая расходы на покупку земли, покупку или строительство дома, не может превышать 2 млн рублей (260 тыс. рублей к возврату).

Пример: Королев А.А. купил земельный участок за 3 млн рублей и построил на нем дом за 5 млн рублей. Несмотря на то, что суммарные расходы на покупку земли и строительство дома составили 8 млн рублей, Королев сможет заявить к вычету лишь 2 млн рублей и вернуть 260 тыс. рублей.

Размер возврата подоходного налога

Налогоплательщик вправе получить имущественный вычет по НДФЛ в размере его фактической подтвержденной стоимости, но не более 2 млн рублей. Эта максимальная сумма, общая для совокупности расходов на строительство и приобретение объектов жилой недвижимости и земельных участков (ст. 220 НК РФ). Ранее вычет предоставлялся только на один объект недвижимости, теперь остаток разрешено использовать на другие объекты. Обратите внимание, что имущественный вычет при покупке и объединении 2 земельных участков не имеет особенностей по сумме, предел составляет 2 млн рублей. Даже если реальная стоимость земли намного выше.

Отдельно действует ограничение по сумме расходов на уплату процентов по ипотечному займу (кредиту), полученному на приобретение земли (пп. 4 п. 1 ст. 220 НК РФ):

- для кредитов, полученных в период с 01.01.2014, — максимум 3 млн рублей;

- для кредитов, полученных до 2014 г., — без ограничения.

Такой возврат НДФЛ предоставляют только по одному объекту недвижимости. Придется выбирать, по участку его получать или по дому на нем или другому жилью.

Целевое назначение участка для получения вычета

Земельные участки различаются в зависимости от их целевого использования. Например, земля под индивидуальное жилищное строительство (ИЖС) предназначена для возведения на ней жилых домов, а целевое использование участка, предназначенного для садоводства, такой возможности не предусматривает.

Однако для целей получения налогового вычета ключевым условием является не назначение земельного участка, а наличие на этом участке индивидуального жилого дома (Письмо ФНС России №ЕД-4-3/[email protected] от 10 декабря 2012 года).

Таким образом, возможность получения вычета при покупке земельного участка напрямую зависит только от возможности получения вычета на расположенный (построенный) на этом участке жилой дом.

Пример: Красильников В.В. купил земельный участок и построил на нем дачный домик (не является жилым домом). Красильников не сможет получить имущественный вычет, так как вычет предусмотрен только по жилому дому. Однако в случае признания дачного домика жилым домом, помимо вычета на дом у него появится право включить в вычет расходы на приобретение земельного участка.

Особенности заполнения заявления

При приобретении земли под ИЖС без дома

В случае приобретения участка под строительство нет смысла писать заявление, необходимо дождаться, когда жилой дом будет построен.

Только после присвоения объекту кадастрового номера и получения прав собственности владельцам можно подавать документы на получение налогового вычета. В заявлении, которое подаётся, в ИФНС «Форма по КНД 1150058» специальных особенностей заполнения нет.

В документе для бухгалтерии по месту работы необходимо указать стоимость участка, и сразу ниже сведения о доме, в связи с которым возникает право возврата налога.

Существует рекомендуемая форма заявления о подтверждении права налогоплательщика на получение имущественных налоговых вычетов по налогу на доходы физических лиц.

С готовым домом

В заявлении для работодателя также необходимо указать наличие двух объектов недвижимости (их стоимости будут суммированы) – земли и дома. Указывать необходимо кадастровые номера, дату регистрации и стоимости опять же двух объектов.

Садовой в СНТ или дачной

Разницы в оформлении заявлений нет, несмотря на то, что земля с домом находится в дачном или садовом посёлке. Необходимо дождаться присвоения прав собственности на построенный дом и заполнять бланк так же, как и на землю с домом в примере выше.

Документы для получения вычета

Для оформления имущественного налогового вычета при покупке земли потребуется:

- документ, удостоверяющий личность;

- декларация 3-НДФЛ и заявление на возврат налога;

- документы, подтверждающие право собственности на землю и жилой дом: свидетельство о регистрации права собственности или выписка из ЕГРП;

- документы, подтверждающие расходы на покупку земли/дома: договоры купли-продажи, платежные документы;

- документы, подтверждающие уплаченный подоходный налог (справка 2-НДФЛ).

Ознакомиться с подробным списком документов можно здесь: Документы для имущественного налогового вычета.

Положен ли имущественный возврат?

Как понять, можно ли возместить НДФЛ?

Вернуть налог при купле участка и земли с домом имеют право налоговые резиденты РФ, которые находятся на территории страны более 183-х дней в году, имеют официальную работу и выплачивают подоходный налог 13% каждый месяц.

Кроме того, налоговый резидент может получить вычет за прошедшие годы работы, даже будучи безработным.

На получение возврата налога имеют право пенсионеры, у которых есть дополнительный доход, облагающийся налогом. При этом доход должен быть выше прожиточного уровня.

Граждане, которые купили дом или участок после 2014 года, имеют право получить налоговый вычет на ту сумму, которую не использовали раньше (разрешено получать не более 260 тыс. руб.)

Как получить налоговый вычет за строительство дачи

Дачники смогут указать расходы на постройку дома в составе имущественного вычета по НДФЛ. Вернуть можно будет 13% от общей суммы затрат, но в зачет пойдет не больше двух миллионов рублей. Таким образом, максимальная сумма для возврата составит 260 тысяч рублей.

Для получения налогового вычета теперь не надо заполнять декларацию. Вместо декларации, на проверку которой у налогового органа сейчас есть три месяца, нужно будет подать заявление через личный кабинет на сайте ФНС. На проверку у налоговой будет только 30 календарных дней плюс 10 рабочих дней на перечисление денежных средств в случае положительного решения о налоговом вычете.

Упрощенный порядок будет действовать с 1 января 2022 года в отношении права на вычет, возникшего с 1 января 2021 года.

Итоги

Физлица — резиденты РФ при покупке земельного участка могут воспользоваться имущественным вычетом в размере понесенных расходов, но не более 2 млн руб. При этом приобретаемый участок должен быть предназначен под жилищное строительство либо там уже должен быть возведен жилой дом.

Продажа земли также может сопровождаться вычетом по НДФЛ: либо в размере расходов, понесенных ранее при покупке участка, при наличии подтверждающих документов, либо в фиксированном размере 1 млн руб.

Вычетом по земельному налогу являются 6 соток, которые у перечисленных нами выше категорий физических лиц налогом не облагаются.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Что такое налоговый вычет на земельный налог в 6 соток

Расчет земельного налога осуществляется налоговыми органами. Физлицо может лишь проверить его правильность и в случае несогласия обратиться к налоговикам с заявлением и соответствующими документами для перерасчета.

Начиная с 2021 года при расчете земельного налога установлен налоговый вычет, уменьшающий его на величину кадастровой стоимости 600 кв. м по одному земельному участку. Это означает, что если площадь участка не превышает 600 кв. м (6 соток), то налог не взымается, если же превышает, то обязательство будет рассчитано за оставшуюся площадь.

Вычет применим к лицам, перечисленным в п. 5 ст. 391 НК РФ: пенсионерам, ветеранам, инвалидам и пр.

Выводы

- Учтите, что налоговый вычет рассчитывается от суммы, указанной в договоре купле-продажи. Поэтому, если продавец владеет участком менее 3-х лет, то ему придется заплатить налог с продажи и, скорее всего, продавец захочет уменьшить прописанную в договоре сумму.

- Стоит отметить, что общая сумма сделок с недвижимостью превышающая 1 миллион рублей за год, облагается 13% налогом с продажи.

- С 2015 года, для «безналоговой» продажи единственного жилья по-прежнему требуется владеть недвижимостью более 3-х лет, а вот для каждого следующего объекта недвижимости в собственности срок владения увеличен до 5-ти лет.

Как получить льготу?

В отделе ФНС

Обращаться в налоговые органы за вычетом можно по окончании календарного года, в котором был оформлен в собственность жилой дом.

Процедура подготовки документов:

- Необходимо подготовить все документы.

- Заполнить налоговую декларацию за прошедший год.

- Заполнить оригинал заявления в ИФНС.

- Если в течение 3-х месяцев деньги не переведены на счёт резидента, снова обращаться в налоговую службу; скорее всего где-то в документах обнаружена неточность.

Как вернуть себе 13% от стоимости недвижимости

Чтобы использовать налоговый вычет при покупке дома с земельным участком и вернуть себе 13 процентов стоимости, вам предстоит:

Шаг 1 — заполнить налоговую декларацию

Для начала нужно взять справку о доходах 2-НДФЛ из бухгалтерии по месту работы. Затем, на основе полученных из 2-НДФЛ данных, распечатать и заполнить налоговую декларацию по форме 3-НДФЛ, либо заполнить декларацию 3-НДФЛ в электронном виде.

Шаг 2 — подготовить документы

Чтобы законно претендовать на возврат подоходного налога, потребуются следующие документы:

- Сделать заверенную в бухгалтерии копию паспорта. Копировать нужно страницы с основной информацией и пропиской;

- Подготовить оригиналы и копии документов, свидетельствующих о проведении платежей: платежные поручения, квитанции, чеки, расписки и т.п;

- Если на момент покупки участка налогоплательщик состоял в законном браке, то потребуется копия свидетельства о браке;

- При наличии у гражданина несовершеннолетних детей, на которых он уже получал стандартный вычет, потребуются копии свидетельств о рождении;

- Заказать выписку из ЕГРН на дом и земельный участок.

Обратите внимание, что РосРеестр присылает выписки из ЕГРН в течение 3-х дней (бывают задержки). Если хотите получить информацию быстрее, то рекомендую заказывать выписки напрямую через API РосРеестра — так вы получите документ в течение дня. Стоимость та же — 250 рублей, данные официальные — из ЕГРН РосРеестра и подтверждены электронной цифровой подписью регистратора (ЭЦП).

Выписка из ЕГРН, которую я недавно заказывал через API РосРеестра

Шаг 3 — подать документы в налоговую

Далее нужно составить заявление в налоговую инспекцию по местй прописки с просьбой о получении налогового вычета в соответствии с произведенными затратами по приобретению дома и земельного участка (бланк получите на месте). Здесь же, в заявлении, указываются персональные данные налогоплательщика — ФИО, домашний адрес и адрес прописки, если они не совпадают, контактный телефон, ИНН. Указывается также адрес дома и перечень документов, прилагаемых к заявлению.

После рассмотрения заявления (10-90 дней в зависимости от загруженности), налоговая принимает решение об удовлетворении требования, отказе или приостановке рассмотрения в связи с некорректным предоставлением данных или расчетного периода (подали на год раньше, чем требуется). Получить отказ можно и при проведении камеральной проверки.

На усмотрение налогоплательщика можно подать заявление о перераспределении вычета между мужем и женой. Этот документ составляется только для законных супругов и не относится к категории обязательных.

Кто и как может заявить вычет при покупке земли

Право на налоговый вычет имеют только резиденты РФ при наличии доходов, облагаемых по ставке 13% (за исключением доходов в виде дивидендов). При этом они должны приобрести землю за свои средства и оформить ее или дом на ней (долю в указанном имуществе) на себя, своих несовершеннолетних детей (в т. ч. приемных) или подопечных в возрасте до 18 лет.

Вычет оформить не удастся, если:

- Купля-продажа земли, жилья или доли осуществлялась между взаимозависимыми лицами, например близкими родственниками.

- Расходы на землю, жилье или доли были уплачены за счет работодателей, маткапитала, средств по программе госсубсидирования.

Вычет налогоплательщику предоставляется:

- налоговой инспекцией по окончании года после подачи и проверки декларации по форме 3-НДФЛ и прочих документов путем возврата подоходного налога на расчетный счет заявителя;

- работодателем на основании уведомления налогового органа путем уменьшения налоговой базы по налогу на сумму заявленного вычета.

То, каким образом удобнее получать вычет, налогоплательщик решает самостоятельно.

Какие документы нужны для подтверждения права на вычет, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как быстро и недорого оформить вычет

Вы можете подать документы лично в налоговую инспекцию, дистанционно через личный кабинет налогоплательщика или оформить вычет через своего работодателя. Никто не даст вам гарантию, что налоговая беспроблемно примет ваши документы, и на протяжении трех месяцев камеральной проверки не побеспокоит вас.

Неоднократно придется тратить время и силы, доказывая налоговой правомерность включения тех или иных строительных работ в состав расходов для вычета. Возможно, и возврат налога придется ждать больше трех месяцев. Таковы суровые реалии работы налоговых органов. Но все решается.

Меньше чем за 24 часа специалисты компании Верните.налог проконсультируют вас по вычетам, заполнят декларацию, подготовят и подадут документы в налоговую. От вас потребуется минимальное участие. Стоимость оформления вычета за один календарный год по пакету «Стандарт» – 1690 рублей.

Пакет «Премиум» предлагает полное сопровождение проверки с момента подачи, решения спорных вопросов и до получения денег на ваш счет. Стоимость оформления вычета за один календарный год по пакету «Премиум» – 3190 рублей.

Когда применим имущественный налоговый вычет при продаже земельного участка

Не только приобретение жилья сопровождается получением вычета по НДФЛ. При продаже земельного участка налоговый вычет по подоходному налогу также предоставляется, но несколько в другой форме. Ведь если при покупке сдача декларации и получение вычета — дело добровольное, то при продаже имущества сдача декларацию (если предельный срок владения таким имуществом в 3 или 5 лет не превышен) с рассчитанным налогом к уплате — обязанность физического лица.

Как заполнить декларацию 3-НДФЛ при продаже земельного участка, подробно рассказано в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите к подсказкам от экспертов.

Размер вычета предоставляется в сумме подтвержденных документально расходов, которые физлицо понесло на приобретение продаваемого имущества. Если же подтверждающие документы отсутствуют, то величина в 1 млн руб. — максимальная для уменьшения дохода налогоплательщика, полученного при продаже собственного жилья (домов, квартир, комнат), дач, садовых домиков, земельных участков и долей во всем перечисленном имуществе.

СЛЕДУЕТ ОТМЕТИТЬ! При продаже прочего имущества, например автотранспортных средств, вычет ограничен суммой в 250 тыс. руб.

Какие расходы входят в состав вычета

Не стоит думать, что в вычет включаются абсолютно все расходы по строительству дома. В налоговом кодексе указываются только расходы:

- на разработку проектной и сметной документации;

- на покупку строительных и отделочных материалов;

- на строительные и отделочные работы;

- на подключение к сетям электроснабжения, водоснабжения, газоснабжения и канализации.

Помните, что если вы купили построенный дом и сделали в нем перепланировку, то заявить вычет по строительным расходам не получится. Для этой цели дом должен иметь статус объекта незавершенного строительства.