Чаще всего рассматриваются ситуации, когда займы предлагают банки и приходится изучать предложения и тонкости. Но случаи, когда обычный человек одалживает деньги тоже возникают довольно часто. И тут даже сложнее, чем с банковскими организациями. В банках работают юристы, которые знакомы со всеми законодательными нормами, а в повседневной жизни люди редко в курсе юридических нюансов. В связи с этим часто получается, что человек не может получить возврат долга и теряет деньги.

Чтобы не попасть впросак, надо для начала разобраться, как правильно оформлять заем. Существует несколько видов юридического оформления долга.

Расписка

Этот вариант подходит, если вы одалживаете небольшую сумму друзьям или родственникам. Он является самым простым и требуется только, чтобы должник сам написал текст расписки.

В ней указывается ФИО заемщика и кредитора, а также прописывается сумма займа и срок, в который она будет погашена. Если долг будет возвращаться частями, то возможно описать график платежей. Следует не забыть написать место и дату рождения должника. Это пригодится, если деньги не будут возвращены и потребуется обращаться в суд, а затем получать исполнительный лист. Во последнем в обязательном порядке указывается место рождения ответчика. Без этой информации получить исполнительный лист не получится. Также необходимо обозначить данные паспорта и адрес человека, который дает одалживает деньги.

Размер займа записывается цифрами и прописью. В конце текста расписки ставится дата подписания, подпись и ее расшифровка в виде полного ФИО либо инициалов и фамилии.

Необходимость паспортных данных и адреса временной или постоянной регистрации заключается в том, что бывают случаи, когда расписка выдается в печатном варианте, а подпись стоит такая, что нет возможности установить ее принадлежность конкретному лицу. Порой бывает бессильна даже графологическая экспертиза. В такой ситуации документ не сможет быть принят судом в качестве доказательного факта.

Но многие воспринимают расписку просто, как бумажку, которая ничего не значит. На самом деле это не так. Расписка — это важный документ. Для придания большей юридической значимости имеет смысл заверить ее нотариуса. Стоит эта процедура недорого и позволит защитить интересы заимодавца от недобросовестного должника. Но стоит заметить, что согласно судебной практике вернуть деньги на основании одной расписки достаточно сложно. Зачастую ее рассматриваю только, как документ, который подтверждает передачу денег. Поэтому к ее тексту надо подходить крайне ответственно и прописывать все вышеуказанные пункты.

Нотариусы рекомендуют использовать расписку только в том случае, когда сумма долга сравнительно небольшая.

Указывать в расписке сумму неустоек или условия погашения нельзя. Эти пункты прописываются в залоговом договоре.

Специалисты советуют осуществлять передачу денег не в наличной форме, а путем банковского перевода. Справка о совершении операции может служить доказательством в суде.

Советы по оформлению кредита под залог доли

Если вы хотите оформить обычный кредит, покажите сотруднику кредитной организации свою заинтересованность в сохранении залогового актива.

Скажите, что берете деньги, например, для ремонта комнаты или приобретения мебели в нее. Не забудьте предварительно выделить долю.

Если вы оформляете ипотечный кредит, привлекайте в качестве созаемщиков остававшихся собственников квартиры или сделайте так, чтобы после выкупа долей вы владели жильем полностью. После выплаты кредита вы сможете оформить в Росреестре всю квартиру на одного собственника.

Договор займа

Второй документ, который обеспечивает возврат денег по долгу, — это договор займа. В нем тоже, как и в расписке, указывают ФИО, данные паспорта и адреса регистраций по месту жительства сторон. Сумма и срок договора обязательно записываются цифрами и расшифровываются прописью. Прописываются условия полного и частичного досрочного погашения, а также размер процентной ставки по займу. В пункте про проценты рекомендуется указать условия возможного снижения ставки при условии возврата денег раньше установленного срока.

Специалисты по займовым договорам рекомендует указать и орган судебной власти, в который будет обращаться кредитор в случае необходимости.

Одним из необходимых пунктов — это способ погашения займа. Осуществлять погашения можно, как наличные средствами, так и переводом на карту или расчетный счет. Если расчет будет безналичным, то указываются реквизиты для совершения операций.

В документе надо фиксировать и факт передачи денежных средств, когда это происходит в наличной форме.

В договоре займа должен быть раздел про штрафные санкции. Необходимо указать, какие пени будет обязан выплачивать должник при нарушении сроков.

Чтобы договор имел юридическую силу, его надо подписывать в соответствующей форме. Если сумма займа превышает 10 тысяч рублей, то допускается только письменная форма.

Внимание! Когда в договоре прописана процентная ставка, то кредитору придется заплатить 13% подоходного налога.

При подписании документа могут присутствовать два свидетеля, которые подтверждают совершение сделки.

Также рекомендуется нотариальное заверение. Присутствие нотариуса при сделке гарантирует, что стороны договора совершали свои действия добровольно и в дееспособном состоянии. Соответственно, в будущем заемщик уже не сможет сослаться на то, что его вынудили на получение долга или, он не понимал, что делает.

К тому же нотариальная форма заключения отношений позволяет совершить взыскание денежных средств без привлечения органов судебной власти. В случае, если займодатель не получит деньги в указанный срок, он может обратиться к нотариусу за исполнительной надписью. После проставления соответствующей отметки можно обращаться сразу же к судебным приставам.

Как получить займ под залог доли в квартире – 5 основных этапов

В РФ изрядное количество собственников долевого имущества, но лишь некоторые банки работают с такими залогами. Другие финансовые компании более охотно идут на контакт, но взаимодействие с такими организациями – это всегда рискованное и непредсказуемое мероприятие.

Чтобы не допустить ошибок и оформить займ юридически грамотно, пользуйтесь экспертным пошаговым руководством.

Этап 1. Выбор компании и подача заявки

Найти выгодное предложение в банках – задача непростая, но вполне посильная, особенно для людей, проживающих в мегаполисах. Из десятков банков наверняка найдётся 2-3 учреждения, которые рассмотрят ваш вариант и вынесут положительное решение о выдаче займа.

Пользуйтесь сервисами поиска и сравнения банковских предложений – Банки.ру и Сравни.ру. Эти ресурсы экономят время, а заодно содержат отзывы от реальных пользователей о качестве обслуживания и текущих акциях в банках.

Выбирая банк, рассмотрите в первую очередь ту компанию, услугами которой вы уже пользуетесь. Лояльным клиентам банки предоставляют индивидуальные условия и более низкие процентные ставки.

Если вы живёте в небольшом городе, и банк с нужной программой найти не удалось, ищите потенциальных партнёров среди МФО, ломбардов и прочих финансовых компаний с безупречной репутацией. Не будьте излишне доверчивыми, никому не верьте на слово, проверяйте организацию на сайте Налоговой Службы и Банка России.

Этап 2. Оценка недвижимости

Вы имеете право оценить недвижимость самостоятельно. Для этого найдите компетентного оценщика и закажите услугу за свой счёт. Придётся выложить лишние деньги, но зато вы получите объективное представление о цене и подтверждающий это документ.

Если оценку будет проводить кредитор, в его интересах – занизить стоимость, чтобы снизить свои риски.

Пример

Вы знаете, что ваша комната стоит примерно 1 млн руб. Представитель кредитной организации провёл оценку и назначил несколько иную цену – 700 000 руб. Но из этой суммы вы получите всего 400 тысяч согласно условиям соглашения (50-60%).

Если вы по каким-то причинам не сможете выплатить долг, комнату отсудят и погасят задолженность вырученными с продажи деньгами. Получится, что вы лишились комнаты за 40% от реальной рыночной цены.

Этап 3. Сбор документов

Список документов самого заёмщика я уже приводил выше.

Обязательно понадобятся бумаги на недвижимость:

- свежая выписка из ЕГРН – с 2021 года она заменяет свидетельство права собственности;

- документы, подтверждающие, что недвижимость приобретена на законных правах – куплена, досталась по наследству, приватизирована, подарена;

- технический паспорт объекта – если у вас его нет, его сделают в БТИ;

- кадастровый паспорт;

- справка об отсутствии долгов по коммунальным услугам – долги стоит закрыть заранее;

- выписка из домовой книги;

- сведения о других собственниках и жильцах, прописанных в квартире – а также согласие других владельцев на манипуляции с недвижимостью.

Если есть документ оценки, прилагаем и его. Банки почти в обязательном порядке потребуют страховку на объект, но вы вправе выбрать страховую компанию самостоятельно.

Этап 4. Подписание договора

Каждый договор займа под залог недвижимости составляется в индивидуальном порядке. Формальных соглашений не бывает. Документ обязательно нужно прочесть перед подписанием, желательно не один раз.

Наиболее важные моменты договора:

- итоговая ставка;

- права кредитора и ваши права;

- условия досрочного закрытия кредита;

- наличие комиссий за финансовые и банковские операции;

- условия начисления штрафов.

Если какие-то пункты покажутся вам сомнительными, вы имеете право настоять на их исключении из договора или изменении формулировки.

Крупные банки не пойдут на откровенный обман, а вот небольшие кредитные компании с сомнительной вывеской, запросто состряпают такой договор, по которому вы не только денег не получите, но и ещё и без комнаты останетесь.

И ещё один момент: кредитный договор и договор залога – это разные документы. И назначение у них тоже разное. Проверяйте оба соглашения, лучше при участии профессионального юриста. В этом вам может помочь Правовед — онлайн сервис юридических услуг.

Этап 5. Получение денег и возврат займа

Пока не получите перевод на карту или наличные на руки, не расслабляйтесь.

В некоторых МФО и ломбардах сначала выдают аванс, потом остальную сумму. Проследите, чтобы вам выдали всё до рубля.

Вам остаётся только потратить деньги по назначению и начать возвращать их согласно графику платежей. Обязательно храните платежные документы, в которых указано, когда, за что и сколько было уплачено. Не допускайте просрочек, пользуйтесь самыми безопасными и дешёвыми способами перевода денег.

Залоговый договор

Договор займа может быть подкреплен наличием залога, которое будет гарантировать кредитору получение выданных средств в любом случае. Залоговое имущество зависит от суммы займа. Им может выступать гараж, автомобиль, дачный дом или квартира. Но стоит заметить, что стоимость залогового имущества не обязана соответствовать сумме выданного займа. Но она не может быть меньше долга. То есть, она должна покрывать сумму денежных средств, полученных в долг.

Необходимость залога обусловлена тем, что многие люди набирают различное количество кредитов и потом их не возвращают. А чтобы вернуть свои деньги, заимодавцу придется потратить много времени на суд. Если должник не имеет стабильного дохода, то выплата долга может растянуться на длительный промежуток времени.

Важно! Наличие залога значительно защищает кредитора от невозврата денег.

В качестве обеспечения займа можно использовать, как движимое имущество, так и недвижимость. Специалисты рекомендуют использовать именно недвижимость, потому что движимое недобросовестный заемщик может спрятать.

Согласно законодательству, договор залога не требует нотариального заверения. Но если объектом залога выступает недвижимость, его регистрация в органах Росреестра обязательна. Факт передачи денег оформляется в виде расписки. Если возврат проходит в наличной форме, также необходимо ее составление.

Условия приобретения доли

«Росбанк Дом» разработал сразу две кредитные программы, по которым можно приобрести именно часть недвижимости:

- на покупку доли. Актуальна в том случае, если после оформления кредита вся квартира станет собственностью заемщика, то есть это последняя доля;

- на приобретение комнаты. Речь идет о выделенной части в виде комнаты в коммунальной квартире. При этом важно, чтобы недвижимость соответствовала критериям банка.

Чтобы оформить ипотечный кредит на долю квартиры, заемщик должен предоставить пакет документов, в который входит справка о доходах. «Росбанк Дом» рассматривает в качестве клиентов граждан любых государств возраста 21-65 лет. Первоначальный взнос — от 15% для последней доли, от 25% для комнаты.

Проценты по долгу

Чаще всего одалживание денег между друзьями или близкими родственниками не предусматривает выплату процентов. Но такой вариант займа тоже возможен и этот вопрос регулируется нормами Гражданского кодекса РФ. Размер процентной ставки, согласно законодательству, устанавливается по решению сторон и прописывается в обеспечивающем документе.

Если размер процентов не указан, то кредитор имеет право получить сумму, которая рассчитывается по ставке рефинансирования на момент полного погашения долга или его части. Расчет осуществляется с учетом места проживания кредитора или адреса нахождения, если заимодавцем является юридическое лицо.

Также рекомендуется на момент оформления документов обсудить вопрос снижения процентов на случай досрочного возврата денег.

Устанавливать неоправданно завышенную ставку по процентам тоже не стоит, потому что в таком случае договор легко может быть признан недействительным из-за кабальных условий.

Деньги в долг под залог недвижимости

Обеспечение займа залогом недвижимого имущества имеет место, когда сумма кредита превышает один миллион рублей. В этой ситуации стороны подписывают договор в 3 экземплярах. Далее необходимо подписать соглашение о залоге. После регистрации в Росреестре на имущество накладывается обременение, и заемщик без согласия займодателя не сможет им распоряжаться.

Справка! Если долг не будет выплачен, то недвижимость выставляется на торги, а деньги от продажи возвращаются кредитору в счет погашения долга.

Перед выходом на сделку, необходимо проверить оценочную стоимость недвижимого имущества, его ликвидность и наличие проживающих в нем третьих лиц. Например, если в квартире или в доме проживают дети до 18 лет, данная недвижимость не может использоваться в качестве объекта залога.

Оформление ипотеки на приобретение доли в квартире

Для начала заемщику нужно собрать документы для рассмотрения заявки: паспорт, справки с работы, сведения о семейном положении и пр. Банк проанализирует полученную информацию и решит, возможно ли предоставление кредита.

При положительном решении клиент может приступать к сбору документов на приобретаемый объект. В случае юридической чистоты предмета залога и соответствия требованиям банковской организации осуществляется заключение сделки.

Если вы планируете приобрести последнюю долю и после стать собственником целого объекта, проблем не возникнет. Но когда идет речь о комнате в коммунальной квартире, необходимо получить согласие на сделку от других сособственников, так как они имеют первоочередное право приобретения.

Ипотечный кредит на покупку доли в квартире может обойтись дороже, чем кредит на приобретение целого объекта. Банк несет повышенные риски, поэтому и увеличивает ставки. Например, «Росбанк Дом» повышает ставку на 0,5%, если клиент оформляет ипотеку на комнату.

Что делать, если долг не возвращают?

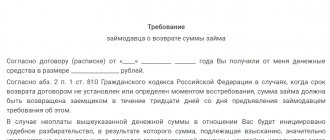

Если срок расписки либо договора займа истек, а кредитор не получил обратно денежные средства в полном объеме, он вправе обратиться в судебную инстанцию. Это можно сделать на следующий день после истечения срока. При этом уведомлять заемщика о своих действиях нет необходимости.

Согласно Гражданскому кодексу РФ, денежные средства, полученные до востребования (без указания срока погашения в договоре), должны быть переданы заимодавцу в течение тридцати дней с даты первого требования. Такое требования оформляется в виде заказного письма и в будущем служит доказательством при судебных разбирательствах.

В случае нарушения заемщиком сроков выплат, кредитор также может обратиться с иском в суд. Перед обращением возможно подача претензии должнику, но этот момент не является обязательным с точки зрения закона.

В ситуации, когда был подписан залоговый договор, а заемщик допускает наступление просрочек более трех раз за год, заимодавец тоже может подать исковое заявление в суд за взысканием долга за счет объекта залога.

Если оценочная стоимость залогового имущества превышает сумму долга, то кредитор обязан вернуть оставшуюся сумму заемщику. Если объект залога не будет продан, заимодавец может оставить его себе, при этом вернуть второй стороне 25% стоимости.

Перед обращением к нотариусу за исполнительной надписью кредитор должен уведомить заемщика о своем намерении. Это совершается путем отправления заказного письма. Далее следует подождать четырнадцать дней и, если в течение этого срока займодатель не получил свои деньги, он вправе обратиться к любому нотариусу.

При обращении нотариус не только осуществит исполнительную надпись, но и проверит документы, подтвердив их правомерность. Данная нотариальная услуга платная. Сбор составляет 1⁄2 процента от суммы задолженности.

Внимание! Наличие исполнительной надписи освобождает должника от уплаты штрафов за нарушение сроков по договору.

Где взять займ под залог доли в квартире – обзор ТОП-5 банков

Заложить комнату – не самый быстрый и далеко не единственный способ занять денег у банка.

Если вам требуется относительно небольшой займ в размере 200-750 тыс. рублей, то выгоднее заказать кредитную карту. Такие продукты имеют льготный период использования от 50 дней и выше, в течение которого проценты за покупки и снятие средств не снимаются.

Выбрать компанию поможет наш экспертный обзор пятёрки лучших банков РФ.

1) Совкомбанк

Совкомбанк предлагает займы под залог квартиры и любой другой недвижимости. В списке объектов – комнаты, дома, дачи с участками и без, нежилые и коммерческие помещения. Постоянным клиентам и пенсионерам – льготные условия кредитования.

Условия:

- сумма от 300 000 до 3 млн рублей;

- сроки от 5 до 10 лет;

- предмет залога должен находиться в зоне действия продукта;

- у клиента должна быть постоянная прописка;

- у клиента должен быть стационарный домашний или рабочий телефон.

Базовая ставка – от 18,9% годовых.

2) ВТБ Банк Москвы

ВТБ Банк Москвы – потребительские кредиты на все случаи жизни по ставке от 13,9% годовых. Максимальная сумма – 3 млн рублей. Заполните заявку на сайте, подождите ответа 15 минут, в случае положительного решения – берите документы и идите в ближайшее отделение подписывать договор.

В списке льготников – врачи, учителя, служащие налоговой и органов правоохраны, работающие пенсионеры.

3) Тинькофф Банк

Тинькофф Банк предлагает взять кредит быстро и не выходя из дома. Закажите кредитную карту с лимитом 300 000 рублей и получите её с курьером в день обращения.

Льготный период – 55 дней. За каждую покупку – кэшбэк до 30% в баллах. Выпуск и доставка бесплатно. Годовое обслуживание – 590 рублей. Базовая ставка – 19,9% в год.

4) Альфа-Банк

Альфа-Банк – особые условия кредитования для зарплатных клиентов и лиц, у которых уже есть расчётный счёт. Потребительские кредиты до 3 млн и выше, а также ипотечные займы под залог уже имеющегося жилья. Ставка по ипотеке – от 9,2%.

Доступны несколько видов кредитных карт с лимитом от 300 000 рублей до 1 млн. Чтобы получить, заполните заявку на сайте «Альфы», дождитесь ответа и получите карту в ближайшем отделении. В этом банке рекордные сроки льготного кредитования – от 60 до 100 дней.

5) Ренессанс Кредит

Ренессанс Кредит – займы наличными до 750 000 рублей по 4 программам кредитования. Действует универсальное правило – чем больше документов, тем выгоднее условия.

Если деньги нужны быстро, оформите кредитку с лимитом 200 000 руб. и льготным периодом в 50 дней. Получите в день обращения в ближайшем к вашему дому филиале. Базовая ставка – 24,9% годовых.

Таблица сравнения банковских предложений:

| № | Банк | Ставка, в % годовых | Максимальная сумма кредита |

| 1 | 18,9 за кредит под залог недвижимости | До 30 млн, но не более 60% от стоимости залога | |

| 2 | От 13,9 | До 3 млн | |

| 3 | 19,9 по карте, 14,9 по кредиту наличными | До 300 000 на карту, до 1 млн по кредиту наличными | |

| 4 | 23,99 по кредитной карте, от 9,2 по ипотечным кредитам | До 1 млн на карту и до 5 млн наличными | |

| 5 | 24,9 по карте, от 14,9 по обычному кредиту | До 200 тыс. на карту, до 750 по кредиту наличными |

Выводы

Прежде, чем давать деньги в долг, необходимо подобрать подходящий документ для защиты своих прав, как заимодавца. Если сумма небольшая, то можно ограничиться распиской. Во всех остальных случаях следует составлять договор. Это может быть договор займа. В нем необходимо указать данные каждой из сторон. Это ФИО, адреса регистрации, паспортные данные и место рождения. Также необходимо согласовать сумму долга и сроки его погашения. Если имеет место быть процентная ставка, то в договоре указывается и она. Еще можно прописать условия ее снижения при досрочных возвратах долга.

Договор обязательно оформляется в письменной форме, а при значительных суммах — заверяется у нотариуса. Совершение сделки у нотариуса защищает обе стороны от беспочвенных претензий в дальнейшем.

Важно! Факт передачи денег фиксируется с помощью расписки.

После проставления подписи на каждом из документов следует написать полную расшифровку ФИО.

Если сумма залога превышает один миллион, то надо составлять займовый договор. После подписания документы подаются в Росреестр на регистрацию и на объект залога накладывается обременение. Соответственно, до даты полного погашения заемщик не может продавать или дарить имущество без согласия кредитора.

Если должник недобросовестно выполняет условия сделки и допускает просрочки, займодатель вправе обратиться к нотариусу за исполнительной надписью. После проставления соответствующей отметки можно обращаться к судебным приставам, минуя судебную инстанцию.

Что касается залогового договора, то при нарушении сроков кредитор может обратиться с исковым заявлением в суд. По решению суда имущество будет выставлено на торги, а полученные средства будут переданы займодателю в счет погашения долга.

По рекомендации многих нотариусов любой долг следует оформлять в виде договора и желательно заверять нотариально. Расписка тоже имеет юридическую силу, но вернуть свои деньги, имея только ее на руках, будет достаточно сложно.

Как срочно оформить займ под залог доли в квартире – 4 полезных совета

Наличие залога само по себе ускоряет получение ответа от банка.

А экспертные советы помогут вам оформить займ на более выгодных условиях.

Совет 1. Пользуйтесь услугами брокеров

Профессиональный кредитный брокер знает ВСЁ о выгодных займах в вашем регионе. Он в курсе, какие условия в том или ином учреждении, имеет налаженные контакты с банковскими работниками.

Такой специалист найдёт для вас самый выгодный вариант из всех возможных, а при необходимости поможет получить займ с плохой «кредитной кармой».

Вопрос в том, как найти честного и действительно полезного брокера? Квалифицированного специалиста ищут, как хорошего врача – по рекомендациям. Если такой способ вам недоступен, ориентируйтесь на рейтинги, статус фирмы, отзывы на независимых ресурсах.

Совет 2. Берите частный займ

Совет для тех, кому уже отказали в банках и других финансовых компаниях. Частному кредитору нет дела до вашей кредитной истории, он не потребует кучу документов для подтверждения платежеспособности. При этом деньги частник выдаёт практически моментально.

Минусы – риск связаться с аферистом, высокие процентные ставки.

Совет 3. Рассчитывайте условия займа с помощью кредитного калькулятора

Хотите сэкономить время – пользуйтесь кредитными калькуляторами, которые есть на сайте любого уважающего себя банка и МФО. Так вы сразу поймёте, что вас ожидает, и быстро подберёте самый выгодный вариант.

Совет 4. Консультируйтесь с инвесторами

Профессиональные инвесторы вкладывают свои средства только в выгодные проекты. Но при необходимости они помогут вам подобрать индивидуальную программу кредитования, которая ускорит оформление займа.

Инвестиционные компании, как и частники, не интересуются вашей кредитной историей. Их гарантия – сама недвижимость, которую вы не хотите потерять.

Небольшое видео в помощь: