Особенности расписки для гарантии возврата долга

Верно оформленный договор займа поможет защитить интересы занимателя. Статья 808 Гражданского кодекса РФ устанавливает, что если одалживается сумма до 10 тысяч рублей, договор может быть устным. Если граждане одалживают друг другу большую сумму или же в роли заемщика или кредитора выступает юрлицо – договор составляется исключительно в письменном виде.

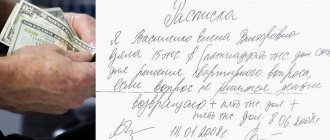

Устная договоренность об одолжении может подтверждаться распиской заемщика, которая отображает факт передачи денег, ценностей. Расписка может содержать условия самой сделки, порядок и срок возврата. Оптимально оформить расписку у нотариуса или в присутствии двух и более свидетелей.

Документ пишется по примеру гражданского договора. В нем стоит указать:

- персональные данные обеих сторон: ФИО, паспортные реквизиты, адреса прописки и проживания;

- дату и место составления;

- условия займа: сумму числом и прописью, валюту займа, факт передачи средств кредитором заемщику;

- порядок возврата: дата погашения или периодичность платежей, объем и валюта выплат;

- стоимость пользования, если она оговорена сторонами;

- данные свидетелей;

- подписи сторон.

Обратите внимание!

Заинтересованная сторона в получении расписки – кредитор, но должник имеет право получить свой экземпляр документа на случай, если кредитор попробует внести изменение в бумагу после подписания.

Правила при составлении расписки

Стоит отметить, что этот документ считается аналогом договора займа и в нем можно прописать условия соглашения. А именно:

- взятую в долг сумму;

- время, когда нужно вернуть долг;

- размер процентов (по желанию) и порядок их выплаты;

- способ возврата денег (банковский перевод, наличные);

- прочие условия.

Как должна выглядеть расписка

Возврат займа по расписке зависит от того, насколько грамотно она составлена. Документ должен быть в письменном виде. Его подписывает заемщик, это является подтверждением, что он получил определенную сумму. В некоторых случаях бумагу подписывают обе стороны соглашения. Если процедура происходит при свидетелях, они обязательно ставят свои подписи, а также указывают паспортные данные в документе.

Когда нужен нотариус

Участие нотариуса при составлении расписки необязательно. Однако это даст преимущество тому, кто дает средства в долг. В частности, оформляя документ, нотариус:

- подтвердит дееспособность обеих сторон;

- проверит на подлинность паспортные данные;

- удостоверится, что не совершается факт мошенничества, и никто никому не угрожает;

- отметит передачу денег.

Недостатком нотариального заверения является тот факт, что придется оплатить пошлину. Взимается процент от суммы сделки.

5 важных моментов при передаче денег в долг

Заем денег всегда связан с рисками, даже когда средства уходят к родственникам или близким друзьям. Чтобы свести к минимуму риски, стоит учесть рекомендации юристов, специализирующихся по взысканию долгов по расписке:

- Перед составлением бумаги нужно проверить оригинал паспорта того, кому передаются деньги. Сделать это можно через сервисы МВД онлайн. Также не стоит принимать вместо оригиналов копии или документы третьих лиц.

- Лучше просить составить расписку от руки. В случае оспаривания документа можно будет прибегнуть к почерковедческой экспертизе. Если лицо уже напечатало текст, можно попросить рядом с подписью расшифровать ФИО от руки.

- Нужно точно указать паспортные данные. Сумма займа должна указываться и цифрами, и прописью.

- Оригинал должен быть у заимодавца. Также можно сделать два экземпляра.

- В залог брать паспорт должника запрещено. За это могут привлечь к ответственности.

Как правильно передать деньги

Как правило, если составляется расписка, передача денег происходит в наличной форме. Каждая из сторон самостоятельно пересчитывает средства. После указывают в бумаге сумму.

Если деньги передаются в долг путем перечисления на банковскую карту, в назначении платежа целесообразно указать цель перевода. Платежный документ оспорить почти невозможно. В суде это выступит в качестве доказательства.

Нужны ли свидетели

Чтобы получить долг по расписке, присутствие третьих лиц необязательно. Но если человек захочет привлечь свидетелей, важно, чтобы они видели весь процесс и подтвердили действия подписями.

Как получить долг с должника по расписке, не доводя до суда

Один из шансов избежать суда — направить должнику досудебную претензию. Это официальное письмо, свидетельствующее о серьезности намерений пострадавшей стороны. В нем кредитор:

- Напоминает о договоре займа, условиях его заключения и оговоренных сроках возврата.

- Указывает на скопившуюся задолженность и производит расчет установленных статье 395 Гражданского кодекса РФ санкций за просрочку. Проценты за пользование средствами начисляются по ставке Банка России.

- Выдвигает требование о возврате в определенный срок.

- Предупреждает, что по истечении указанного срока обратится в суд.

Обратите внимание!

Претензия отправляется письмом с уведомлением. Квитанция почтовой службы о доставке прилагается к заявлению в суд в качестве подтверждения, что ответчику была предоставлена возможность решить спор добровольно.

Упрощенный и альтернативный способы взыскания долга по расписке

Если кредитор не намерен общаться с должником и обращаться с иском в суд, есть возможность заключить договор и переуступить право требования долга по долговой расписке. На рынке присутствует множество фирм, готовых выкупить долги физ.лиц, чтобы в дальнейшем взыскивать долги, имея официальное право.

Если кредитор предпочитает действовать через суд, требуется подать заявление для вынесения судом приказа, а также для получения исполнительного листа.

Чтобы суд вынес приказ по делу необходимо предоставить заявление от кредитора, оформленное соответствующим образом и документы, подтверждающие наличие долга – долговой расписки.

В случае переуступки права судебного разбирательства по делу не будет, должника в суд не вызывают. Госпошлина в данном случае в 2 раза меньше, чем аналогичная оплата при подаче обычного иска.

Стоит учитывать, что должник в течение 10 дней с момента, как был вынесен приказ, имеет право заявить о своих возражениях судебному органу. При наличии подобных возражений судебный приказ будет отменен.

В этом случае кредитору рекомендуется обратиться в суд с заявлением на должника. Нередко в такой ситуации удается урегулировать конфликт, если должник осознает, что суд неизбежен и долг по расписке увеличится в несколько раз. В результате работа с задолженностью прекращается, и между кредитором и должником заключается мировое соглашение на выплату долга и от передачи иска в суд отказываются.

Компания Вымпел-М не занимается покупкой долгов!

Получить бесплатный анализ ситуации

Как взыскать через суд

Обратиться по поводу взыскания можно в мировой или районный суд по месту жительства ответчика. Выбирая первый вариант, следует помнить, что подсудность мирового судьи ограничена взысканием в пределах до 50 тысяч рублей. Также заявителю стоит выбрать в каком порядке подавать заявление:

- приказное производство. Скорость рассмотрения – 5 дней.Но отменить приказ судья обязан при поступлении возражения ответчика без учета их обоснованности и обстоятельств. Истребовать таким образом можно до полумиллиона рублей.

- иска. Суд рассматривает позиции и аргументы сторон.

Обратите внимание!

Если до того претензия не направлялась, ее следует подготовить и отправить должнику до суда. Согласно требованиями статьи 4 Арбитражного процессуального кодекса РФ, досудебное урегулирование обязательно для всех исков о материальных претензиях.

Заявление содержит:

- наименование суда;

- ФИО и адреса истца и ответчика;

- описание заключенного договора и фактов его нарушения со стороны ответчика;

- ссылки на статью 810 ГК РФ «Об обязательном возвращении займов»;

- сумму иска, в которую включено тело долга и проценты, начисленные по предварительной договоренности или по статье 809;

- обращение к суду с просьбой признать требования законными и вынудить ответчика выплатить задолженность;

- перечень приложений;

- дату и подпись.

Обратите внимание!

К заявлению прилагается копия претензии с почтовым уведомлением и расписка. Следует оплатить госпошлину от 400 до 60 000 рублей, в зависимости от суммы иска.

Итогом судебного разбирательства станет судебный приказ или постановление с исполнительным листом. На их основании можно поручить процесс возврата долга Федеральной службе судебных приставов, уполномоченной наложить арест на денежные средства должника, обратить взыскание на его имущество.

Вместо суда можно обратиться к коллекторской компании, но ее услуги могут стоить больше половины фактического долга.

Взыскание долга по расписке с физического лица через суд

Многие полагают, что взыскать долг с физического лица по расписке возможно исключительно в судебном порядке, который может затянуться на долгий срок. применяет различные варианты воздействия на должника для быстрого возврата долга по расписке от 100 000 рублей в г. Москва и МО, от 1 500 000 рублей в других регионах, в зависимости от особенностей конкретной ситуации. При этом возможен и досудебный возврат долга по расписке от 100 000 рублей.

В наши дни весьма распространена практика оформления займа распиской. Доводы должников о невозможности своевременного расчёта не являются аргументом для нарушения договорных обязательств. Специалисты компании Вымпел возвращают долги по расписке с помощью различных технологий.

Услуги юристов лежат исключительно в рамках правового поля и находится под постоянным контролем Прокуратуры РФ и Следственного комитета РФ, что гарантирует нашим клиентам легитимность всех действий и отсутствие каких-либо вопросов со стороны компетентных органов обеспечения правопорядка РФ. Ответственность деятельности перед третьими лицами застрахована на 50 000 000 рублей.

Гражданское процессуальное и исполнительное законодательство РФ имеет свою специфику, что необходимо учитывать.

Возврат долга по расписке с физического лица можно произвести и самостоятельно, при этом потребуется изучить закон, запастись временем на посещение суда и участие в разбирательствах по делу, а можно доверить решение задачи профессиональным юристам.

Обращение к третьим лицам

Прибегать к передаче задолженности физического лица коллекторской компании рекомендуется только в крайних случаях, потому что при продаже долга полностью получить деньги, отданные в заем, не получится. Зачастую коллекторы возвращают 70-90% от суммы долга, если по нему уже есть исполнительный лист. Если же на руках только расписка, то величина дисконта может достигать 50%.

В качестве преимуществ этого метода взыскания можно отметить:

- Высокую вероятность получить деньги назад в короткие сроки.

- Отсутствие необходимости поддержания контакта с заемщиком. Чтобы узнать текущее положение дел, нужно лишь набрать номер колл-центра той компании, которой был продан долг, и узнать у диспетчера все ответы на волнующие вопросы.

С примером договора о продаже долга коллекторам можно ознакомиться по ссылке.

Договор о продаже долга с.1

с.2

с.3

Извольте расписочку

Расписка оказалась единственным доказательством, что человек дал в долг деньги другому человеку, а тот их не вернул. В итоге заимодавцу местные суды отказали. Как правильно по закону поступать в подобных ситуациях, и разъяснил Верховный суд.

Трудно найти человека, который бы никогда в жизни не давал деньги в долг. И многие из тех, кто ссудил родственнику, соседу или знакомому деньги, потом годами безнадежно ждут, что должник вспомнит про них. Именно потому ситуация, которую разобрал Верховный суд, может быть интересна многим.

Все началось с того, что некая гражданка обратилась в суд с иском к знакомой. Она попросила взыскать с женщины деньги по договору займа и проценты за пользование чужими средствами. Суды первой инстанции и апелляции ей отказали. В райсуде женщина рассказала, что в подтверждение договоров займа и их условий у нее на руках остались расписки. Из них следует, что 20 марта 2008 года ее знакомая взяла у нее 200 000 рублей под 4% в месяц на неопределенный срок. При этом обязалась выплачивать проценты от суммы каждый месяц 20-го числа наличными, а остальную сумму вернуть по требованию. Спустя полгода дама снова взяла у нее деньги — теперь 100 000 рублей под те же 4% — и обязалась отдавать 20-го числа каждого месяца проценты от суммы.

Но благие намерения сторон так и не стали реальностью. Ситуация с долгом, к сожалению, оказалась стандартной — кредитор просила вернуть ей деньги, ну а должница обещала сделать это. Так прошли все оговоренные и неоговоренные сроки.

Но взятые на время деньги так и не вернулись к той, что их ссудила. В конце концов, женщине пришлось обращаться в суд. В своей победе в судебном заседании истица не сомневалась — ведь у нее на руках была расписка должницы. Да и та не отказывалась.

Каково же было удивление истицы, когда местные суды с доводами женщины не согласились и приняли прямо противоположное решение.

Отказывая гражданке в удовлетворении ее иска, суды исходили из того, что между дамами не был заключен договор займа. А имеющаяся в деле расписка не подтверждает факт получения денег именно у истца, поскольку не содержит «сведений о заимодавце и обязательства гражданки по возврату указанных в расписке сумм».

Судебная коллегия по гражданским делам Верховного суда изучила отказы местных судов и признала ошибочными выводы судов первой и апелляционной инстанций. В разъяснении своих доводов она пояснила: «В статье 807 Гражданского кодекса сказано: по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками. А заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. При этом договор займа считается заключенным с момента передачи денег или других вещей.

Согласно статьям 161, 808 того же Гражданского кодекса договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда. Ну а в случае когда заимодавцем является юридическое лицо, — независимо от суммы.

В подтверждение договора займа и его условий может быть представлена расписка заемщика или другой документ, удостоверяющий передачу ему заимодавцем определенной денежной суммы».

Таким образом, подчеркивает Судебная коллегия, для квалификации отношений сторон как заемных необходимо установить характер обязательства, включая достижение между ними соглашения об обязанности заемщика возвратить заимодавцу полученные деньги.

Как записано в пункте 1 статьи 160 опять-таки Гражданского кодекса, сделка в письменной форме должна быть совершена «путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку, или должным образом уполномоченными ими лицами».

По пункту статьи 162 Гражданского кодекса нарушение предписанной законом формы сделки лишает стороны права в случае спора ссылаться в подтверждение сделки на показания свидетелей. Но не лишает их права приводить письменные и другие доказательства. Исходя из этого, Верховный суд подчеркивает — передача денег конкретным заимодавцем заемщику может подтверждаться различными доказательствами, кроме свидетельских показаний.

Судебная коллегия заметила, что из материалов дела следует: при рассмотрении дела ответчик имела намерение заключить мировое соглашение с истцом.

Суд еще раз обратил внимание на то, что должница со своим долгом вообще-то была согласна. А фактически выражала лишь несогласие в суде только с начисленными процентами. Но обстоятельства, имеющие очень важное значение для квалификации правоотношения сторон, в нарушение требований закона (ч. 4 ст. 67, ч. 4 ст. 198 Гражданского процессуального кодекса) никакой оценки обоих судов не получили.

Кроме того, подчеркнул Верховный суд, местными судами не было учтено, что по смыслу статьи 408 Гражданского кодекса нахождение долговой расписки у заимодавца подтверждает неисполнение денежного обязательства со стороны заемщика, если им не будет доказано иное. Ссылка местного суда на то, что истцом в судебном заседании не было представлено иных (кроме расписки) доказательств в подтверждение своего иска, является, по мнению Верховного суда, несостоятельной.

Судебная коллегия еще раз подчеркнула: дело в том, что обязанность представления доказательств, опровергающих факт заключения договора займа с конкретным заимодавцем, лежала на ответчице. И на этот важный момент также не было обращено внимание местных судов.

Потому Верховный суд отменил принятые раньше вердикты местных судов и велел пересмотреть дело о долговой расписке, но с учетом своих разъяснений.

Досудебные способы получить деньги

Необходимо ли направлять письменную претензию заемщику с требованием вернуть долг или нет, зависит от составленного ранее договора займа. Часто бывает так, что когда люди пишут расписку, то они не придают значения некоторым важным аспектам, например, не указывают дату и время передачи денежных средств. При их отсутствии по закону считается, что таким образом займодатель договорился со своим заемщиком на возврат денег по первому требованию. Если же расписка напечатана, а не составлена от руки, заемщик часто отрицает сам факт ее подлинности. В данном случае проверить это весьма сложно.

Пример составления письменного требования:

Если в расписке указан срок возврата суммы займа, то в отправке письма с требованием вернуть долг нет необходимости. Поэтому при наличии такого договора можно обращаться в суд, не предупреждая об этом должника.

В особых ситуациях можно попытаться привлечь человека, который не выплатил долг в назначенный срок, по статье 159 УК РФ (мошенничество). Но в 90% случаев после подачи заявления от кредитора отказывают в возбуждении уголовного дела, так как доказать мошенничество в невыплате долгов довольно сложно. Но все же, если потерпевший решил обратиться в отделение ОВД, то важно, чтобы он написал заявление, включающее в себя следующую информацию:

- Полные инициалы должника, его паспортные данные, адрес проживания и место рождения.

- Размер суммы, которую должник взял в заем.

- Дата и примерное время передачи денежных средств.

- Дополнительные сведения (место работы заемщика, мобильный телефон).

Пример заполнения заявления в полицию можно скачать по ссылке.

Заявление

Досудебное взыскание

Взыскание денежных средств по распискам может быть не только через гражданский суд. Заимодавцы могут обращаться напрямую к своим должникам с целью получения обратно выданных в пользование ранее денег.

Юридическая практика по таким делам отмечает, что в большинстве случаев лица стараются решить вопрос, самостоятельно не прибегая разбирательствам в суде.

Это может быть вызвано тем, что каждое из лиц понесёт ещё большие расходы, а взыскание в дальнейшем будут проводить при помощи обеспечительных мер и органов судебных приставов. Поэтому в общении с должником и при наличии расписки кредитор может указать на тот факт, что дальше могут возникнуть серьёзные проблемы у заёмщика в случае судебного разбирательства.

При вынесении решения в пользу истца может быть наложен арест на движимое и недвижимое имущество ответчика, а также он не сможет выезжать за границу, пока вся сумма по исполнительному листу не будет погашена.

Какой юридической силой обладает долговая расписка?

Многие российские граждане хотят знать исчерпывающий ответ на такой вопрос: обладает ли юридической силой стандартная долговая расписка, написанная от руки, без всякого образца и никем не заверенная. Если у нее есть юридическая сила, то каким образом можно будет взыскать долг по расписке (если она написана на обычном бумажном листе, не по каким-либо установленным шаблонам и образцам)? И на самом ли деле это возможно?

По факту же взыскание кредитной задолженности по расписке производится согласно части второй 808-й статьи Гражданского кодекса Российской Федерации. Статья эта говорит в основном о том, что для взыскания кредитной задолженности можно использовать расписку заемщика. Такая расписка удостоверяет факт передачи заимодавцем определенной денежной суммы. Данная расписка – это подтверждение договора займа. При этом она не должна быть обязательно заверена в нотариальном порядке или составлена при свидетелях. В данном случае это все не нужно. Каким образом примерно составляется такой документ, можно увидеть на стенде практически любой нотариальной конторы (там есть очень подробные образцы таких документов).

Расписка – очень серьезный документ, и если в обозначенный в ней временной период заемщиком не будет возвращена задолженность, то руководствуясь данным документом, займодавец спокойно имеет право на подачу искового заявления в судебные инстанции с целью взыскания задолженности.

Какие существуют способы возврата долга с гражданина в РБ

1. Обращение в суд о взыскании долга по расписке

Это первый и обязательный этап. Без суда двинуться дальше не получится. Для обращения в суд нужно собрать доказательства наличия долга. В большинстве случаев это письменная расписка или договор займа. Без них вернуть долг шансов нет. Дальше все просто. Оплачиваете госпошлину в размере 5% от суммы иска (которую суды полностью возлагают на должника), пишете иск и направляете его в суд по месту прописки должника. По итогу суд выносит решение, а через 15 дней выдает исполнительный лист, с которым можно двигаться дальше.

2. Возврат денег с физлица по займу через исполнительное производство и судебных исполнителей (приставов)

Здесь определяется дальнейший вектор развития событий. Возможно, Вам повезет, и у должника окажутся деньги на счетах или ликвидное имущество. В таком случае исполнитель продаст его, а полученные деньги перечислит Вам. Самое невеселое, что может быть на этой стадии, – перечисление должником раз в месяц мизерной суммы в счет долга. Такие платежи часто действуют на исполнителя как снатворное и полностью блокируют их активность, т.к. «должник же платит, зачем его беспокоить».

3. Лишение должника водительских прав и запрет на выезд за границу за невозврат денег

При невозврате денег на стадии исполнительного производства Вы можете инициировать судебный процесс о лишении права управления машиной (моторной лодкой больше 5 лошадиных сил), лишении права на охоту, запрете на выезд за рубеж, на получение посылок, на посещения игорных заведений, на пользование мобильной связью, на получение посылок и писем. Более того, допускается запретить получение должником коммунальных услуг, таких как свет, газ, тепло и вода (к сожалению, такой практики у нас в стране пока нет).

4. Оспаривание сделок по переоформлению недвижимости, автомобилей, долей в уставном фонде на родственников с целью увода этого имущества из-под ареста

Мало кто знает, но сделки, основной целью которой является вывод активов из-под ареста (юридически говоря – мнимые сделки), являются незаконными и могут быть оспорены. Проще говоря, через суд можно признать незаконной процедуру переоформление активов на близких людей и вернуть их должнику. А дальше останется только подождать, пока судебный исполнитель всё продаст и вернет Ваши законные деньги с учетом набежавших за время просрочки штрафных санкций.

5. Привлечение должника к уголовной и административной ответственности за невозврат долга

Невероятно, но факт. Уголовный кодекс Беларуси предусматривает ответственность за невозврат долгов по договору займа или расписке с возможностью лишения свободы должника на срок до 10 лет. Угроза в виде лишения свободы наверняка подскажет должнику, где взять деньги на погашение долга.

Что делать на практике, спросите Вы. Первым делом советую найти людей, которым должник наравне с Вами не возвращает деньги. Массовость обращений послужит сигналом для органов внутренних дел к более тщательной проверке должника и увеличит шансы на возбуждение уголовного дела. Советую писать не одно коллективное обращение, а несколько индивидуальных. Даже если уголовное дело возбуждено не будет, то на каждое из обращений сотрудник ОВД обязан отреагировать и вызвать должника на опрос, что создаст на него давление со стороны органов власти. К всеобщей радости такие прецеденты в Беларуси уже есть. Это значит, что и шансы есть.