На основании:

- Закона «О защите прав потребителей»;

- Постановления Правительства РФ №55 от 19.01.1998г. (в редакции Постановлений Правительства РФ №1222 от 20.10.1998г.).

НЕ ПОДЛЕЖАТ ОБМЕНУ И ВОЗВРАТУ СЛЕДУЮЩИЕ ТОВАРЫ НАДЛЕЖАЩЕГО КАЧЕСТВА:

1. Лекарственные препараты

2. Товары для профилактики и лечения заболеваний: — предметы санитарии и гигиены из металла, резины, текстиля и др. материалов; — медицинские инструменты, приборы, аппаратура; — средства гигиены полости рта; — линзы очковые; — предметы по уходу за детьми. 3. Предметы личной гигиены

4. Парфюмерно-косметические товары

О чем говорится в Закон?

Сначала определим, что считается продовольственным товаром. Согласно статьям 492 Гражданского Кодекса и 2 Федерального Закона «Об основах государственного регулирования торговой деятельности в Российской Федерации», продовольственным товаром считается товар, который можно употребить в пищу, иначе говоря – съесть или выпить.

Возврат продовольственных (и непродовольственных) товаров в магазин регламентирует Закон “О защите прав потребителей”. Так, согласно ему, возврат продуктов питания в магазин невозможен, если они надлежащего качества (не просрочены, подлежат употреблению по назначению).

Так, например, если вы купили в магазине сыр “Чеддер”, а по приходу домой поняли, что он не подходит к рецепту салата “Цезарь”, который вы ходите приготовить, то вернуть его в магазин на основании личной антипатии (просто разонравился) у вас не получится, так как сыр можно употребить по назначению, т.е. скушать. В конкретном случае отказ продавца производить возврат продукта питания будет правомерен.

Однако, что касается возврата продуктов питания ненадлежащего качества, то, согласно Закону “О защите прав потребителей”, вернуть их обратно в магазин возможно. В каком случае? Если продукт питания, по какой-то причине, не пригоден к употреблению.

Каким образом можно вернуть продовольственный товар надлежащего качества?

Продовольственная продукция относится к тому типу товаров, которые законодательно не подлежат обмену или возврату, если она соответствует стандартам качества и санитарным нормам.

Даже если клиент только оплатил покупку и решил сразу от нее отказаться, по закону он не имеет на это никакого права, если его требования носят исключительно субъективный характер. После пробития кассового чека, отказ от продовольствия надлежащего качества запрещен.

Если у клиента нет никаких доказательств на то, что товар не отвечает стандартам качества, то ему придется обратиться в соответствующую организацию для проведения экспертизы, которая либо подтвердит его опасения по поводу товара, либо опровергнет их. От результатов экспертизы будет зависеть удовлетворение его требований.

Как вернуть продукты ненадлежащего качества?

Как мы уже поняли из предыдущего раздела, вернуть продукты питания надлежащего качества в магазин невозможно. Что касается возврата непригодных к употреблению продуктов, но они возвращаются при наличии следующих обстоятельств:

- Истечение срока годность купленного продукта питания;

- Нехарактерный запах;

Так, например, купленный сыр пахнет плесенью или гнилью.

- Нехарактерный цвет;

Заявленный на упаковке бежевый цвет топленного молока на деле оказался мутно-зеленым.

- Вскрытая упаковка;

Так, например, нарушение герметизации многих продуктов питания (молочных, мясных) может привести к обсеменению вредоносными бактериями и их скорой порче.

- Несоответствие описания продукта питания увиденной “действительности”;

Информация

Пример: на упаковке говяжьих колбасок написано, что они имеют ярко выраженный багровый оттенок. На деле они оказались бледно-розовыми. Покупатель вправе вернуть их в магазин на основании несоответствия ожидаемого и заявленного.

- Наличие каких-то насекомых в купленном продукте питания;

Как правило, появление какой-то “живности” в продуктах обусловлено нарушением их перевозки и условий хранения на складах магазина.

Если одно из перечисленных условий для возврата имеют место быть , то такие продукты подлежат возврату.

Варианты возврата продуктов надлежащего качества

Главное — сохраните чек!

Как стало ясно из представленного ранее материала, принимать возврат продовольственных товаров надлежащего качества не обязана ни одна организация, осуществляющая их реализацию. Учитывая данный факт, важно понимать, что вернуть подобную продукцию можно только в том случае, если в ней будут обнаружены несоответствия уровню заявленного или официально определенного качества.

В случае с продовольственными товарами возврат по причине «не подошел по форме или габаритам» законодательно не возможен. Несмотря на это, некоторые магазины или продовольственные базы практикуют возврат и обмен съестных продуктов любого качества. Если конкретно в вашем случае повезло и попалась подобная организация, то договориться о замене или возврате продукции вполне реально.

Однако при отказе магазина получать продовольственный товар надлежащего качества обратно, пенять стоит исключительно на себя, так как руководство организации имеет полное право на подобные действия. Стоит понимать, что при наличии каких-либо подозрений на ненадлежащее качество съестной продукции вполне реально вернуть ее или обменять в абсолютно любом магазине. При этом факт плохого качества или его несоответствия нормам придется доказать. Доказательства делятся на два вида:

- Первые – это явные доводы в пользу ненадлежащего качества, которые указываются покупателем и продавец не отрицает их наличия. При наличии таковых, как правило, проблем с организацией возврата или обмена товара не возникает.

- Вторые – это правдивые доводы в пользу ненадлежащего качества, которые могут указываться покупателем, но продавцом таковые не воспринимаются. Получить доказательства такого рода можно только проведением соответствующей экспертизы путем обращения в Роспотребнадзор. В таких ситуациях зачастую не избежать судебных прений с организацией, реализующей плохой товар.

В целом, в плане реализации продовольственных товаров законодательство принимает позиции и интересы обеих сторон правоотношений: покупателей и продавцов, — в равной степени. Если дело касается продуктов ненадлежащего качества и их возврата, то закон полностью на стороне покупателя, однако при необходимости вернуть продукцию надлежащего качества законодатель придерживается позиции продавца. Для кого-то подобные нормы могут показаться несправедливыми, то их важно придерживаться, ведь закон един для всех и нарушать его нельзя.

На что может рассчитывать покупатель?

Согласно Закону “О защите прав потребителей”, при возврате продуктов питания ненадлежащего качества покупатель может рассчитывать на следующие действия продавца:

- Обмен непригодного к употреблению продукта питания на пригодный аналог;

- Возврат полной стоимости возвращаемого продукта питания взамен на его возврат;

- Уменьшение стоимости некачественного продукта питания ввиду выявленной непригодности;

- Возмещение понесенных убытков;

Данный пункт предусмотрен на случай, если в результате непригодности продукта питания человек серьезно отправился, из-за чего ему пришлось проходить продолжительное лечение. В этом случае покупатель может потребовать от магазина компенсировать понесенные на устранение признаков отравления затраты. Если магазин откажется выплатить компенсацию, то покупатель, по Закону, может подать на магазин в суд.

Основанием для подачи иска может быть непредвиденная реакция на продукт, который употребил человек.

Информация

Пример: на упаковке низколактозных сливок говорится, что данный продукт подходит к употреблению людям, не переносящим лактозу. После употребления данных сливок не переносящий лактозу мужчин начал страдать расстройством кишечника, что говорит о непереносимости низколактозных сливок. Вывод: мужчина имеет права не только вернуть сливки в магазин, но и потребовать компенсировать стоимость приобретенного на устранение расстройства кишечника лекарства.

Возврат и обмен Товаров ненадлежащего качества

- Клиент может возвратить Товар ненадлежащего качества изготовителю или продавцу и потребовать возврата уплаченной денежной суммы, а также потребовать замены Товара ненадлежащего качества либо устранения недостатков в случае:

- обнаружения существенного недостатка товара;

- нарушение сроков устранения недостатков товара;

- невозможность использования товара в течение каждого года гарантийного срока в совокупности более чем 30 дней вследствие неоднократного устранения его различных недостатков.

- При обнаружении брака Клиент возвращает Товар изготовителю или продавцу. Товар должен быть возвращен вместе с гарантийным талоном (при наличии) и копией Акта (заключения) Сервисного центра.

- При возврате Клиентом Товара ненадлежащего качества Продавец возвращает ему стоимость возвращенного Товара, в срок не позднее чем через 10 дней с даты получения Продавцом Товара ненадлежащего качества, при условии, что недостаток Товара является производственным и возник не по вине клиента.

- Обмен Товара ненадлежащего качества осуществляется путем возврата Товара в Продавцу с последующей аннуляции Заказа или Товара, затем оформления нового Заказа. При этом аннуляция является техническим действием и не подразумевает отказ Продавца от исполнения договора. Денежные средства возвращаются Клиенту в полном объеме. Если на момент обращения Клиента аналогичный Товар отсутствует в продаже у Продавца, Клиент вправе отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за указанный Товар денежной суммы. Продавец возвращает денежную сумму за возвращенный Товар в установленный Законом срок.

- При покупке комплекта товаров по акции, в рамках которой была предоставлена скидка на один из товаров или все товары в комплекте, товары ненадлежащего качества могут быть возвращены только в составе комплекта. Возврат отдельных товаров из комплекта невозможен, если иное не предусмотрено в правилах проведения акции.

- Клиент может отремонтировать товар ненадлежащего качества в авторизованном сервисном центре, либо передать Продавцу для проведения ремонта в течение установленного гарантийного срока на Товар.

Как пошагово осуществляется возврат?

Для возврата продуктов питания ненадлежащего качества покупателю понадобятся:

- Сам продукт питания;

- Чек, подтверждающий покупку данного продукта;

Если покупатель потерял чек, то это не может стать основанием для отказа производить возврат.

- Паспорт (для заполнения заявления на возврат);

Придя в магазин вы должны:

- Предоставить продукт питания и обозначить причину его непригодности;

Если причина непригодности продукта окажется, по мнению продавца, субъективной (неявной), то он незамедлительно отправит товар на экспертизу, первоначально попросив вас заполнить заявление на возврат продукта.

- Если непригодность возвращаемого продукта питания будет явной (плесень на сыре, заветренная часть мяса в месте образовавшейся дырки на упаковке и т.д.), то продавец произведет обмен некачественного продукта на качественный аналог, снизит стоимость продукта или вернет вам деньги;

- Если продавец решил оформить продукт на экспертизу, то вам понадобится заполнить претензию;

Образец претензии вам предоставит продавец. Составляется она в двух экземплярах. Одна копия остается на руках у покупателя, а вторая отправляется к администрации магазина на рассмотрение.

Возврат скоропортящегося товара. Учет у поставщика

Наша организация поставляет скоропортящийся товар в розничные сети города и области. Магазины производят возврат испортившегося товара. Как мы должны списать его, существуют ли нормы и как отражается в бухгалтерском учете?

В соответствии с п.п. «и» п. 2 ст. 13 Федерального закона РФ от 28.12.2009 г. № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации»

хозяйствующим субъектам, осуществляющим торговую деятельность по продаже продовольственных товаров посредством организации торговой сети, и хозяйствующим субъектам, осуществляющим поставки продовольственных товаров в торговые сети,

запрещается навязывать контрагенту условие о возврате хозяйствующему субъекту

, осуществившему поставки продовольственных товаров, таких

товаров, не проданных по истечении определенного срока, за исключением

случаев, если возврат таких товаров допускается или предусмотрен законодательством РФ.

При этом, по мнению Федеральной антимонопольной службы РФ, добровольное включение условия о возврате

хозяйствующему субъекту, осуществившему поставки продовольственных товаров, таких товаров, не проданных по истечении определенного срока,

не является нарушением запрета

, установленного п.п. «и» п.2 ст. 13 Закона о торговле (письмо от 15.07.2010 г. № ИА/22313).

Минфин РФ считает, что в случае если организация по договоренности с покупателем принимает товар с истекшим сроком годности обратно

, то такую операцию следует рассматривать

как реализацию товара

.

То есть организация (первоначальный продавец) становится покупателем, а первоначальный покупатель – продавцом.

Из этого следует, что приобретается испорченный товар по завышенным ценам

, поскольку его стоимость превышает цену такого же товара, но пригодного для дальнейшей реализации, приобретаемого у других поставщиков.

Таким образом, считает Минфин, расходы на выкуп товара у первоначального покупателя

в таком случае не соответствуют критериям экономической обоснованности, указанным в

ст.252 НК РФ

, и

не уменьшают налоговую базу по налогу на прибыль

(письмо от 24.05.2006 г. № 03-03-04/1/475).

Однако Конституционный Суд РФ

в Определении от 04.06.2007 г. № 320-О-П указал, что

обоснованность расходов,

учитываемых при расчете налоговой базы,

должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект

в результате реальной предпринимательской или иной экономической деятельности.

При этом речь идет именно о намерениях

и целях (направленности) этой деятельности,

а не о ее результате

.

Вместе с тем обоснованность получения налоговой выгоды, как отмечается в том же Постановлении, не может быть поставлена в зависимость от эффективности использования капитала.

Налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности, а потому обоснованность расходов

, уменьшающих в целях налогообложения полученные доходы,

не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата

.

Проще говоря, произведенные расходы

, в том числе и

по выкупу нереализованного товара, не должны безусловно приводить к получению дохода

, на чем настаивает Минфин.

Но чиновникам такая позиция КС РФ, видимо, не указ.

И они продолжают утверждать, что затраты на приобретение товаров с истекшим сроком годности

не могут рассматриваться в рамках извлечения доходов от предпринимательской деятельности и, следовательно,

не подлежат учету в составе расходов

для целей налогообложения прибыли,

если обязанность по выкупу товаров не установлена нормативными правовыми актами

.

Редакция не раз комментировала письма Минфина РФ на эту тему.

Одно из последних – письмо от 06.09.2010 г. № 03-03-06/1/580.

При этом один раз финансовое ведомство неожиданно выразило иное мнение

.

В письме от 08.07.2008 г. № 03-03-06/1/397 Минфин сообщил, что расходы в виде стоимости приобретенной с целью дальнейшей реализации продукции, подлежащей уничтожению в связи с истечением срока годности, а также расходы, связанные с уничтожением такой продукции, могут быть учтены для целей налогообложения прибыли при условии

, что данные расходы произведены в рамках предпринимательской деятельности и документально подтверждены надлежащим образом.

Но потом вновь вынес неутешительный вердикт

: в случае утилизации (списания) товаров с истекшим сроком годности затраты на их приобретение и дальнейшую ликвидацию

не могут рассматриваться в рамках извлечения доходов

от предпринимательской деятельности и, следовательно,

не подлежат учету в составе расходов для целей налогообложения прибыли

.

В соответствии с Федеральным законом РФ от 02.01.2000 г. № 29-ФЗ «О качестве и безопасности пищевых продуктов»

не могут находиться в обороте

пищевые продукты, материалы и изделия,

сроки годности которых истекли

.

Такие пищевые продукты утилизируются или уничтожаются

.

Расходы

на хранение, перевозки, утилизацию или уничтожение некачественных и опасных пищевых продуктов, материалов и изделий

оплачиваются их владельцем

.

Постановлением Госкомсанэпиднадзора РФ от 25.09.1996 г. № 20 для предприятий пищевой и перерабатывающей промышленности утверждены Санитарные правила и нормы производства хлеба, хлебобулочных и кондитерских изделий СанПиН 2.3.4.545-96.

На основании п. 3.11.8 Санитарных правил хлеб и хлебобулочные изделия по истечении сроков продажи подлежат изъятию из торгового зала и возвращаются поставщику как черствые

.

Также установлены порядок и условия возврата хлеба, хлебобулочных и кондитерских изделий с кремом на предприятие.

Таким образом, положениями Санитарных правил

:

– на поставщика (производителя) возлагается ответственность за переработку (утилизацию) или уничтожение некачественных пищевых продуктов вне зависимости от того, что право собственности на указанные пищевые продукты перешло к торговой организации, являющейся с учетом требований Закона № 29-ФЗ владельцем данных продуктов;

– предопределяется необходимость включения в договоры отчуждения продукции хлебопекарной промышленности (купли-продажи, поставки) организациям торговли условия о последующем выкупе указанной продукции поставщиками (производителями) по истечении сроков реализации либо о заключении договоров о приобретении некачественных пищевых продуктов для целей их последующей утилизации или уничтожения.

Таким образом, существующее нормативное правовое регулирование отношений в сфере оборота хлебобулочной продукции обязывает поставщиков (производителей) приобретать (выкупать) хлеб, хлебобулочные и кондитерские изделия с истекшим сроком годности у предприятий торговли и осуществлять их последующую утилизацию путем переработки или уничтожения.

В этой связи Минфину пришлось согласиться с тем, что расходы в виде стоимости приобретаемых (выкупаемых) хлебобулочных и кондитерских изделий с истекшим сроком

годности у предприятий торговли для последующей утилизации путем переработки или уничтожения, а также

расходы, связанные с уничтожением такой продукции, могут быть учтены для целей налогообложения прибыли

при условии, что данные расходы произведены в рамках предпринимательской деятельности и документально подтверждены надлежащим образом.

При этом чиновники напомнили, что п. 2 ст. 3 Закона № 29-ФЗ установлены условия, по которым пищевые продукты, материалы и изделия признаются некачественными и опасными и не подлежат реализации, утилизируются или уничтожаются.

Таким образом, при принятии решения об обратном выкупе продукции следует руководствоваться данной нормой, учитывая в том числе установленные сроки реализации продукции

.

Однако отсутствие указанных условий и не истекший срок реализации

продукции

основанием

для обратного выкупа продукции

не являются

(письмо Минфина РФ от 14.09.2010 г. № 03-03-06/1/587).

Но, к сожалению, такое «положительное» заключение Минфин выдал только в отношении хлебобулочной продукции, потому что прямое указание Санитарных правил просто невозможно проигнорировать.

В отношении других продуктов питания

чиновники жестко придерживаются твердого

«нет»

.

Поэтому вероятность того, что налоговики не примут для целей налогообложения расходы на выкуп товаров с истекшим сроком годности, очень высока.

Но шанс отстоять свое право на учет таких расходов через суд также высок.

Обязанность по выкупу ранее поставленных товаров возлагается на поставщика договором поставки

(при условии добровольного согласия поставщика), который поставщик заключает с целью получения доходов.

Запрет запретом, а не приняв условие о выкупе товаров по истечении их срока годности, поставщику вообще бы не удалось заключить этот договор поставки.

Следовательно, затраты на выкуп товаров у покупателя по истечении срока годности этих товаров являются экономически оправданными, поскольку поставщик вынужден нести такие затраты для получения прибыли

.

В судебной практике известны случаи, когда суды признавали правомерным учет налогоплательщиком затрат на исполнение подобных дополнительных условий договоров.

В соответствии с ч. 4 ст. 20, ч. 2 ст. 25 Закона № 29-ФЗ некачественные пищевые продукты подлежат соответствующей экспертизе, проводимой органами государственного надзора и контроля, по результатам которой уполномоченным лицом принимается постановление об их утилизации и уничтожении.

Порядок проведения экспертизы некачественной пищевой продукции

установлен Положением о проведении экспертизы некачественных и опасных продовольственного сырья и пищевых продуктов, их использовании или уничтожении, утвержденным постановлением Правительства РФ от 29.09.1997 г. № 1263.

Пищевая продукция, которая не имеет установленных сроков годности (для пищевой продукции, установление сроков годности которой является обязательным) или сроки годности которой истекли, подлежит изъятию из оборота, экспертизе, утилизируется или уничтожается.

То есть выкупленную продукцию с истекшим сроком годности Вы должны сначала подвергнуть экспертизе, а затем утилизировать или уничтожить.

Если пищевая продукция имеет явные признаки недоброкачественности

, то она

подлежит утилизации или уничтожению

без проведения экспертизы.

До утилизации или уничтожения такая продукция в присутствии представителя органа государственного надзора и контроля денатурируется ее владельцем любым технически доступным и надежным способом, исключающим возможность ее использования в пищу.

Отбор проб (образцов) пищевой продукции, подлежащей экспертизе, для лабораторных исследований (испытаний) осуществляется представителем органов государственного контроля и надзора в присутствии владельца продукции.

Результаты проведенной экспертизы оформляются в виде заключения

, в котором указывается о несоответствии пищевой продукции требованиям нормативных документов, а также определяется возможность ее утилизации или уничтожения.

Утилизация пищевых продуктов

– это использование некачественных и опасных пищевых продуктов в целях, отличных от целей, для которых пищевые продукты предназначены.

Пищевая продукция, запрещенная для употребления в пищу, может быть использована на корм животным, в качестве сырья

для переработки или для технической утилизации.

Владелец такой пищевой продукции в 3-дневный срок после передачи ее для использования в целях, не связанных с употреблением в пищу, обязан представить органу государственного надзора и контроля, принявшему решение об утилизации, документ

или его копию, заверенную у нотариуса,

подтверждающий факт приема продукции организацией, осуществляющей ее дальнейшее использование

.

Если продукцию нельзя утилизировать, то она подлежит уничтожению.

Уничтожение пищевой продукции

осуществляется любым технически доступным способом с соблюдением обязательных требований нормативных и технических документов по охране окружающей среды.

Уничтожение

продукции проводится

в присутствии комиссии

, образуемой владельцем продукции совместно с организацией, ответственной за ее уничтожение.

Уничтожение

пищевой продукции оформляется

актом

установленной формы.

Один экземпляр акта в 3-дневный срок

должен быть представлен органу государственного надзора и контроля, принявшему решение об ее уничтожении.

Как мы уже выяснили, Минфин РФ запрещает учитывать затраты на утилизацию и уничтожение товаров с истекшим сроком годности в целях налогообложения прибыли.

Справедливости ради следует отметить, что ФНС РФ

придерживается

иной точки зрения

.

В письме от 16.07.2009 г. № 3-2-09/139, отвечая на вопрос о порядке учета для целей налога на прибыль расходов, обусловленных изъятием из оборота парфюмерной и косметической продукции и товаров бытовой химии с истекшим сроком

годности, ФНС РФ сообщила, что несмотря на то, что

операции уничтожения продукции

торговыми организациями сами по себе не соответствуют целям деятельности коммерческой торговой организации, определение государством необходимого порядка таких действий в случае истечения срока годности парфюмерно-косметических товаров и товаров бытовой химии фактически

признает такие операции связанными с деятельностью, направленной на получение дохода

.

Согласно положениям п. 15 и 18 Положения о проведении экспертизы некачественных и опасных продовольственного сырья и пищевых продуктов ответственность за передачу продукции, запрещенной для употребления, для дальнейшего использования или ее уничтожения возложена на владельца продукции.

Таким образом, отмечает ФНС РФ, аналогичный указанному выше порядок применяется и в случае изъятия из оборота парфюмерной и косметической продукции и товаров бытовой химии с истекшим сроком годности их производителем.

Поскольку в данном случае ФНС РФ ссылалась на Положение о проведении экспертизы некачественных и опасных продовольственного сырья и пищевых продуктов, их использовании и уничтожении, то рассуждения налоговиков о парфюмерно-косметической продукции в полной мере распространяются на продовольственные товары, которые также поименованы в Положении

.

Но налоговики на местах читают письма ФНС буквально: раз речь в письме идет только о парфюмерно-косметической продукции, значит на другие виды продукции и товаров это письмо не распространяется.

Арбитражные суды не согласны с чиновниками.

По мнению судей, поскольку операции уничтожения продукции торговыми организациями не соответствуют целям деятельности коммерческой торговой организации, определение государством необходимого порядка действий в случае, когда продукция подлежит уничтожению, фактически признает такие операции связанными с деятельностью, направленной на получение дохода

.

Соответственно, соблюдение организацией-налогоплательщиком установленного порядка является основанием для признания расходов, обусловленных изъятием из оборота товаров в качестве расходов, связанных с деятельностью, направленной на получение дохода.

В этом случае данные расходы учитываются в уменьшение налоговой базы по налогу на прибыль

на основании

ст.264 НК РФ

.

Но при этом арбитры обращают внимание на документальное оформление операций по утилизации и уничтожению некачественных пищевых продуктов

, которые должны быть оформлены в строгом соответствии с Положением.

При неисполнении установленного порядка изъятия

из оборота пищевых товаров, операции по утилизации не рассматриваются в рамках деятельности, направленной на получение дохода.

В таком случае расходы на утилизацию, в том числе стоимость утилизированной продукции, не учитываются в уменьшение налоговой базы по налогу на прибыль, так как указанные расходы не соответствуют условиям ст.252 НК РФ

(см., например, постановление

ФАС Северо-Западного округа

от 06.07.2009 г. № А05-9935/2008).

Если согласно договора поставки право собственности

на отгружаемый товар переходит к покупателю

в момент отгрузки

, то в бухгалтерском учете операции по реализации и «обратной реализации» (выкупу) товара будут отражены:

ДЕБЕТ 62 КРЕДИТ 90

субсчет «Выручка» – отражена выручка от реализации товаров;

ДЕБЕТ 90

субсчет «Себестоимость продаж»

КРЕДИТ 41

– списана себестоимость реализованных товаров;

ДЕБЕТ 90 КРЕДИТ 68

– отражен НДС.

При возврате товара с истекшим сроком годности:

ДЕБЕТ 41 КРЕДИТ 60

– отражены возвращенные товары;

ДЕБЕТ 19 КРЕДИТ 60

– отражен НДС по возвращенным товарам;

ДЕБЕТ 60 КРЕДИТ 51

– оплачена стоимость возвращенных товаров;

ДЕБЕТ 44 КРЕДИТ 60

– отражена стоимость проведения экспертизы;

ДЕБЕТ 60 КРЕДИТ 51

– оплачена стоимость проведения экспертизы.

При утилизации товара с истекшим сроком годности

:

ДЕБЕТ 62 КРЕДИТ 90

субсчет «Выручка» – отражена выручка от реализации товаров на утилизацию;

ДЕБЕТ 90 КРЕДИТ 41

– списана стоимость реализованного на утилизацию товара;

ДЕБЕТ 90 КРЕДИТ 68

– отражен НДС;

ДЕБЕТ 68 КРЕДИТ 19

– принят к вычету НДС по реализованным на утилизацию товарам.

Товары на утилизацию реализуются со значительной скидкой.

Оставшаяся стоимость утилизированных товаров списывается в дебет счета 91 субсчет «Прочие расходы».

При уничтожении товара с истекшим сроком годности.

Согласно Плану счетов… по недостачам и порче ценностей записи производятся по дебету счета 94 «Недостачи и потери от порчи ценностей» с кредита счетов учета названных ценностей.

ДЕБЕТ 94 КРЕДИТ 41

– списаны товары, подлежащие уничтожению;

ДЕБЕТ 91

субсчет «Прочие расходы»

КРЕДИТ 94

– отражена стоимость потерь от порчи товаров;

ДЕБЕТ 91 КРЕДИТ 60 (76)

– отражена стоимость работ по уничтожению товаров с истекшим сроком годности.

И вот здесь просто-таки ребром встает вопрос о вычете НДС

.

Чиновники в один голос заявляют, что выбытие товаров по причинам, не связанным с реализацией, в частности, в связи с уничтожением по истечении срока годности, на основании ст.

39 и 146 НК РФ

,

объектом обложения НДС не является

.

Следовательно, суммы налога

, ранее правомерно

принятые к вычету

по указанным товарам,

необходимо восстановить

.

При этом восстановление производится в том налоговом периоде

, в котором товар с истекшим сроком годности

списывается с учета

в установленном порядке (письма Минфина РФ от 01.11.2007 г. № 03-07-15/175, от 20.07.2009 г. № 03-03-06/1/480, УФНС по г. Москве от 25.11.2009 г. № 16-15/123920.1).

ВАС РФ

Решением от 23.10.2006 г. № 10652/06 признал недействующими положения письма ФНС РФ, возлагающие на налогоплательщиков обязанность по внесению в бюджет ранее принятых к зачету сумм НДС, не предусмотренную НК РФ.

Суд указал, что п.

3 ст.170 НК РФ предусматривает случаи

, при которых суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам,

подлежат восстановлению

.

Недостача товара, обнаруженная в процессе инвентаризации имущества, или имевшее место хищение товара к числу случаев, перечисленных в п.

3 ст.170 НК РФ

, не относятся.

С позицией ВАС РФ согласно и большинство федеральных арбитражных судов.

Например, ФАС Уральского округа

напомнил налоговикам, что согласно

ст. 171

и

172 НК РФ

вычетам подлежат суммы НДС по товарам, приобретаемым для осуществления операций, признаваемых объектом налогообложения.

Для осуществления вычета необходимо наличие счетов-фактур; документов, подтверждающих фактическую уплату НДС; первичных документов, свидетельствующих о принятии товара на учет.

П. 3 ст. 170 НК РФ

предусматривает случаи, при которых суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, подлежат восстановлению.

Уничтожение

(повреждение)

товара

к числу случаев, перечисленных в

п.3 ст.170 НК РФ

,

не относится

.

Таким образом, законом не предусмотрена

обязанность налогоплательщика

по восстановлению

и уплате в бюджет сумм налога, ранее правомерно предъявленных к вычету

по товарам

, приобретенным для использования в операциях, признаваемых объектами налогообложения,

но впоследствии не использованным в этих операциях в связи с уничтожением

(повреждением) (

постановление от 22.01.2009г. №Ф09-10369/08-С2

).

Поэтому если Вы хотите при уничтожении просроченных товаров принять НДС к вычету, то отстаивать свое право Вам придется в суде с почти стопроцентной уверенностью в победе.

Если Вы не хотите спорить с налоговиками, то сумму восстановленного НДС следует учесть по дебету счета 94 в составе потерь от порчи ценностей.

Структура претензии

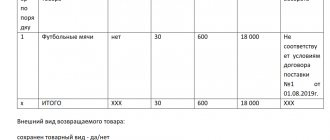

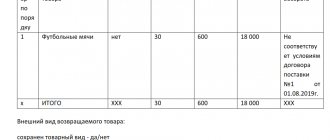

Заполнить претензию можно как в магазине, так и перед походом в него дома. Сделать это можно как на компьютере (с последующей распечаткой и проставление подписи), так и от руки. Составляя претензию, необходимо придерживаться следующей структуры её написания:

- В правой части листа формата А4 необходимо указать наименование магазина, в котором товар был приобретен (если вам известны инициалы директора торговой точки, то указать надо и их). После прописываются личные данные заявителя: фамилия, имя, отчество, адрес проживания, номер мобильного телефона, адрес электронной почты;

- Далее нужно указать название документа, а именно “Претензия”;

- В основной части претензии нужно в свободной форме описать: как и когда был приобретен продовольственный товар (его наименование и стоимость), при каких обстоятельствах была выявлена его непригодность;

- Необходимо подкрепить изложенную информацию конкретными статьями закона “О защите прав потребителей”. Без них вероятность отклонения требований, изложенных в претензии, может увечиться;

- В конце нужно указать, какие требование покупатель выдвигает по отношению к магазину: обменять товар, вернуть деньги, снизить стоимость или компенсировать дополнительные затраты;

- Далее нужно прописать, какие документы покупатель прикладывает к претензии. Такими документами могут быть чеки.

Документы должны свидетельствовать об изложенных в претензии фактах.

Полезный совет

К самой претензии нужно приложить не оригиналы документов, а исключительно ксерокопии. Так как в случае утери их придется восстанавливать заново.

- В самом конце претензии нужно проставить дату её составления, а также личную подпись с расшифровкой;

Образцы документов

Перейдя по ссылке, вы сможете скачать необходимые образцы документов:

Как написать претензию, содержащую требование возврата денежных средств за возвращенную продукцию?

Для того, чтобы магазин рассмотрел вопрос об обмене или возврате продовольствия, не отвечающего требованиям по качеству или иным характеристикам, покупателю необходимо написать претензию. Этот документ является типовым и заполняется по определенному образцу.

Его можно написать от руки или напечатать.

Претензия включает в себя шапку документа, наименование, основной текст и заключительную часть.

В шапке документа покупатель указывает адресата претензии. Он должен указать полное наименование магазина, фактический адрес, ФИО продавца или руководителя. Затем он указывает свои данные, как заявителя: ФИО, фактический адрес проживания, контактные данные.

Затем он переходит к названию документа. Здесь он может выбрать один из вариантов: «Претензия» или «Рекламация».

Основной текст письма включает в себя подробное изложение сути проблемы. Для начала, клиент должен указать дату и время приобретения товара, с указанием места и ФИО продававшего, а также затраченную стоимость. Затем он переходит к изложению фактов, исходя из которых товар должен быть принят обратно или обменен на аналогичную продукцию.

Заявление о возврате некачественного товара

О возврате одежды в магазин читайте тут.

Как сделать возврат просроченного товара в магазин, читайте по ссылке:

Ссылки на законодательную базу могут увеличить шансы на положительное рассмотрение рекламации. После он перечисляет все доказательства, которые относятся к вопросу конфликта: чек на покупку, фотографии некачественного товара, свидетельства.

Эти документы копируются и прикладываются к претензии. Затем клиент подробно должен озвучить свои требования: возврат денежных средств в полном или неполном объеме, или обмен товара на другой. Далее он указывает желаемые сроки для рассмотрения претензии, максимум на это государством дается месяц со дня написания документа. Минимальный срок на рассмотрение – неделя со дня подачи рекламации.

В заключительной части гражданин ставит дату составления претензии, и закрепляет своей подписью с расшифровкой.

Претензия заполняется в двух экземплярах. Один из них гражданин оставляет себе, а второй направляет адресату претензии. Он может предоставить претензию лично, передав руководителю магазина, так и направить заказным письмом с уведомлением по почте.

Если магазин отказывает клиенту в рассмотрении его претензии, то он может составить соответствующий акт о нарушении своих гражданских прав при двух свидетелях, и передать дело на рассмотрение в суд.

У продавца есть срок от недели до месяца для того, чтобы рассмотреть претензию клиента и озвучить ему свое решение. В зависимости от предоставляемых доказательств, он может как удовлетворить требования покупателя в полном объеме или частично, так и отказать ему.

Если продавец не вынесет решения относительно жалобы в течение тридцати дней после составления рекламации, то покупатель вправе обратиться в Роспотребнадзор или Общество зашиты прав потребителей для решения его вопроса.