Возврат некачественного товара

Если покупатель обнаружил в товаре брак, он может попросить:

- Заменить его на товар этой же или другой марки. Если цена товаров разная, то он доплачивает или вы возвращаете ему разницу.

- Уменьшить цену, за которую он купил товар.

- Бесплатно устранить недостатки товара или возместить расходы на их исправление покупателем.

- Вернуть деньги за товар — встречается чаще всего.

Если при покупке клиент знал о браке, вы не обязаны принимать товар и возвращать деньги. Например, в некоторых магазинах продают уценённый товар и сразу говорят о его недостатках. Тогда они не могут быть поводом для возврата.

Чтобы выяснить причину брака, вы можете провести экспертизу за свой счёт. Если окажется, что товар испортил сам покупатель, не принимайте его назад и просите возместить стоимости экспертизы. Покупатель обязан это сделать.

Возврат брака со стороны покупателя

В бухгалтерском учете покупателя порядок отражения возврата некачественного товара зависит от того, обнаружен брак непосредственно при приемке товара или после его принятия к учету.

При операциях возврата товаров до принятия к учету происходит расторжение договора в одностороннем порядке, товар на учет покупателем не принимается, а право собственности на него сохраняется за продавцом. Покупатель извещает продавца о нарушении условий договора (ст. 483 ГК РФ) и принимает товар на ответственное хранение. Бракованный товар принимается к учету на забалансовый счет 002 «Товарно-материальные ценности, принятые на ответственное хранение» в оценке согласно товаросопроводительным документам (простой записью по дебету счета 002). При возврате товара поставщику стоимость товара списывается с забалансового учета простой записью по кредиту счета 002.

Отдельной операцией отражается получение денежных средств от поставщика по выставленной претензии:

ДЕБЕТ 51 КРЕДИТ 76 субсчет «Расчеты по претензиям»

— получены денежные средства от поставщика по претензии.

Учет возврата товара до принятия к учету и получения денежных средств требует выполнения всего трех хозяйственных операций:

- регистрируется накладная на поступление товара;

- регистрируется накладная на списание товара;

- отражается выписка банка на поступление денежных средств.

Если брак обнаружен после приемки товара, покупатель предъявляет поставщику претензию на стоимость бракованного товара. Расчеты по претензиям учитываются на счете 76.6 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям».

Обычно на примерах рассматривают операции по возврату товаров с оплатой после поступления товара. Мы рассмотрим пример возврата товара, усложнив его выплатой аванса поставщику.

Пример 1

ООО «Ривьера» купила у ООО «СтройБарьер» партию гвоздей (120 коробок по 3 кг каждая) за 25 000 рублей. До приемки товара «Ривьера» перечислила авансом пятьдесят процентов стоимости за товар. После того, как товар поступил на склад и оприходован, было выявлено, что почти у всех гвоздей отсутствуют шляпки – товар забраковали. Гвозди возвращены поставщику, а также ему направлена претензия о возврате уплаченного ранее аванса. Бухгалтер делает следующие записи в учете:

ДЕБЕТ 60 субсчет «Авансы» КРЕДИТ 51

— 12 500 руб. — оплачено поставщику за товары (аванс);

ДЕБЕТ 68 КРЕДИТ 76

— 1906,78 руб. — отражен вычет НДС по авансу выданному поставщику;

ДЕБЕТ 41 КРЕДИТ 60

— 25 000 руб. — приняты к учету товары, поступившие от поставщика;

ДЕБЕТ 19 КРЕДИТ 60

— 3813,56 руб. — учтен входной НДС;

ДЕБЕТ 60 КРЕДИТ 60 субсчет «Авансы»

— 12 500 руб. — зачтен аванс по ранее полеченной предоплате;

ДЕБЕТ 68 КРЕДИТ 19

— 3813,56 руб. — зарегистрирован счет-фактура поставщика;

ДЕБЕТ 76 КРЕДИТ 68

— 1906,78 руб. — восстановлен НДС по авансам выданным;

ДЕБЕТ 76 КРЕДИТ 41

— 25 000 руб. — возвращены товары поставщику;

ДЕБЕТ 76 КРЕДИТ 68

— 3813,56 руб. – учтен НДС к начислению;

ДЕБЕТ 51 КРЕДИТ 76

— 12 500 руб. — возвращены денежные средства согласно акту сверки.

Возврат качественного товара

Если качественный товар не подошёл покупателю по цвету или размеру, он может попросить обменять его на подходящий товар. У вас может быть три причины для отказа:

- Прошло больше 14 дней с даты покупки.

- Товар потерял вид. Например, покупатель принёс обувь с потёртой подошвой или рубашку без пуговицы.

- Товар не подлежит обмену или возврату по закону. Например, косметика, нижнее бельё или ювелирные изделия. Помните, что отказать по этой причине вы можете, только если товар качественный. Перечень товаров, которые не подлежат возврату

Если причин для отказа нет, вы должны обменять товар на подходящий покупателю. А при его отсутствии — вернуть деньги.

Способ 1. Документом «Корректировка поступления».

В документе поступления нажимаем кнопку «Создать на основании» и выбираем «Корректировка поступления».

Внимание! Если данные пункт отсутствует по кнопке «Создать на основании», то необходимо проверить включенную функциональность программы.

Заходим Главное — Функциональность — на вкладке Торговля ставим галочку «Исправительные и корректировочные документы».

Вводим документ корректировка поступления:

На закладке Главное выбираем для формирования корректировочной счет-фактуры вид операции «Корректировка по согласованию сторон». В поле основание указывается исходный документ, по которому будет оформляться возврат. В поле «Отражать корректировку» выбираем вариант «Во всех разделах учета» — будут сформированы и бухгалтерские проводки по возврату товара и запись по НДС для формирования в книге продаж или книге покупок.

Т.к. в нашем примере у нас идет возврат товара, следовательно, уменьшение стоимости по документу поступления, то формируется запись книги продаж по восстановлению ранее принятого к вычету НДС по счету-фактуре, к которому выставлена корректировочная счет-фактура (пп. 4 п. 3 ст. 170 НК РФ). Для этого ставим флажок Восстановить НДС в книге продаж.

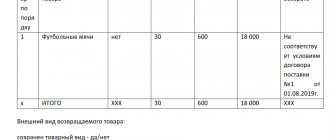

На вкладке «Товары» отражаем возврат бракованного товара. Для это у позиции Телевизор «SHARP» в поле «После изменения» в колонке «Количество» убираем количество товара.

Если товар возвращаю частично, то в колонке количество в поле после изменения указывают количество, которое осталось у покупателя, а количество возвращаемого товара программа вычислить как разницу между полями Количество до изменения минус Количество после изменения.

В поле «Корр. Счет-фактура №» указываем номер и дату корректировочной счет-фактуры и нажимаем кнопку «Зарегистрировать».

В счет-фактуре видим суммы к уменьшению, и код вида операции — 18. Запись в книгу продаж попадет с данным кодом.

Из счет-фактуры по кнопке «Печать» можем распечатать счет-фактуру за поставщика

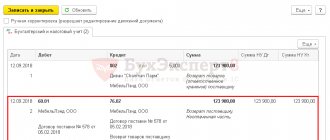

Т.к отразили корректировку во всех разделах учета, то программа сформировала проводки и откорректировала остатки товара на складке, взаиморасчеты с поставщиком и провела корректировку суммы НДС.

НДС восстановился в книге продаж:

Из документа «Корректировка поступления» можно распечатать следующие формы:

- Соглашение об изменение стоимости

- ТОРГ-12 (на возврат)

Как оформить документы на возврат товара

Попросите у покупателя заявление и кассовый чек.

В заявлении он указывает свои паспортные данные, называет причину возврата и сумму, которую хочет вернуть. Если покупатель потерял кассовый чек, он может доказать факт покупки другим способом, например, сослаться на показания свидетелей.

При приёме товара от покупателя, составьте накладную на возврат товара. Её можно оформить в произвольной форме. Главное, чтобы накладная содержала данные покупателя и всю информацию о товаре: его название, количество, стоимость.

Возврат товара поставщику: основания, особенности и порядок

Екатерина Николаевна Акиншева, юрисконсульт юридической группы «Беляевы и партнёры»

Периодически в процессе хозяйственной деятельности юрлица при осуществлении поставок продукции сталкиваются с осуществлением возврата товаров. Возврат товара может стать следствием ненадлежащего исполнения требований законодательства и взятых обязательств как со стороны поставщика, так и со стороны покупателя. Рассмотрим возможные случаи возврата товара по договору поставки.

1. Общие условия договора поставки

По договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования их в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием <*>.

При этом обязательства, возникающие из договора, должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями законодательства, а при отсутствии таких условий и требований — в соответствии с обычно предъявляемыми требованиями.

2. Случаи возврата товара

2.1. Обязательства нарушил поставщик.

Рассмотрим варианты возврата при нарушении обязательства поставщиком:

а) нарушение условий о количестве.

Если продавец в нарушение условий договора передал покупателю меньшее количество товара, чем определено договором купли-продажи, покупатель вправе, если иное не предусмотрено договором, либо потребовать передать недостающее количество товара, либо отказаться от переданного товара и его оплаты, а если он оплачен — потребовать возврата уплаченной за него денежной суммы <*>.

Таким образом, законодатель в ситуации недопоставки товара предоставил покупателю выбор — либо требовать передачи товара, либо отказаться от уже переданного товара и своего обязательства оплатить товар. При этом такой выбор альтернативный и исключает возможность требовать передачи вещи и, например, возврата денежной суммы. В ином случае удовлетворение двух требований влечет неосновательное обогащение покупателя.

В данной норме присутствуют особенности, требующие внимания сторон при заключении договора: так, при решении вопроса о возврате товара на вышеуказанном основании необходимо принимать во внимание, как именно стороны согласовали исполнение обязательств по поставке.

ПримерДоговором стороны предусмотрели, что в случае поставки товара в меньшем количестве стороны соглашаются о возврате денежных средств пропорционально количеству недопоставленного товара.Комментарий: В этом случае правомерно вести речь о том, что сторонами достигнуто согласие об иных последствиях, нежели перечисленных в п. 1 ст. 436 ГК. Соответственно, возврат товара со ссылкой на данную норму будет являться необоснованным.

Также необходимо учитывать случаи, когда сам законодатель предусматривает иные последствия недопоставки. Так, стороны могут предусмотреть поставку товаров отдельными партиями и, соответственно, сроки поставки таких партий в течение действия договора <*>. В таком случае последствия, предусмотренные п. 1 ст. 436 ГК и п. 11 Положения о поставках, не применяются и право возвратить товар по указанному основанию отсутствует.

При этом наступают специальные последствия. Так, поставщик, допустивший недопоставку товара в отдельном периоде поставки, обязан восполнить недопоставленное количество товара в следующем периоде (периодах) в пределах срока действия договора, а по долгосрочному договору — в пределах года, в котором допущена его недопоставка, если иное не предусмотрено договором <*>.

ПримерСтороны заключили договор поставки 100 единиц определенного договором товара. Предельный срок поставки — в течение четырех месяцев с момента заключения договора.Комментарий: В случае, если по истечении указанного срока покупателю поставлено только 50 единиц товара, он имеет право отказаться от поставленного товара, возвратить товар поставщику и потребовать возврата уплаченных денежных средств.Если же договором были согласованы конкретные периоды поставок и при этом поставщик нарушил сроки поставки партий товаров — поставил часть товара не 10-го числа месяца отгрузки, а, например, 30-го, но предельный срок поставки не нарушил, то у покупателя право отказаться от поставленного товара по рассматриваемому основанию отсутствует. В таком случае применяются иные последствия неисполнения обязательства. В частности, поставщик обязан поставить недопоставленное количество товара в следующем месяце <*>;

б) нарушение условий об ассортименте.

Возврат товара также возможен в случае нарушения поставщиком условий об ассортименте, согласованном сторонами.

Под ассортиментом товаров понимается совокупность товаров в определенном соотношении по видам, моделям, размерам, цветам и иным признакам <*>.

Товары, не соответствующие условию договора купли-продажи об ассортименте, считаются принятыми, если покупатель в разумный срок после их получения не сообщит продавцу о своем отказе от товаров <*>.

При этом возврат не соответствующего ассортименту товара возможен при условии, если покупатель:

1) откажется от товара полностью;

2) откажется от части товара;

3) потребует замены товаров, не соответствующих условию об ассортименте, товарами в ассортименте, предусмотренном договором;

в) передача товара ненадлежащего качества.

Продавец обязан передать покупателю товар, качество которого соответствует договору купли-продажи. При отсутствии в договоре условий о качестве товара продавец обязан передать покупателю товар, пригодный для целей, для которых товар такого рода обычно используется, а если продавец был поставлен в известность и о конкретных целях приобретения товара — пригодный для использования в соответствии с этими целями <*>.

Стоит отметить, что сама по себе передача покупателю товара ненадлежащего качества не дает ему права требовать от продавца замены товара или отказаться от исполнения договора и потребовать возврата уплаченной за товар денежной суммы.

Возврат товара возможен по указанному основанию лишь при наличии существенных нарушений требований к качеству товаров <*>. Таковыми признаются недостатки, которые:

— неустранимы;

— не могут быть устранены без несоразмерных расходов или затрат времени;

— выявляются неоднократно либо проявляются вновь после их устранения;

— подобны перечисленным выше;

г) передача некомплектных товаров.

Продавец обязан передать покупателю товар, соответствующий условиям договора купли-продажи о комплектности. В случае же, когда договором купли-продажи не определена комплектность товара, последняя определяется обычно предъявляемыми требованиями <*>.

Аналогично ситуации с возвратом товара ненадлежащего качества сама по себе передача покупателю некомплектного товара не дает ему права требовать от поставщика замены товара или отказаться от исполнения договора, возвратив товар и потребовав возврата уплаченной за товар денежной суммы.

Покупатель вправе осуществить указанные действия, только если продавец в разумный срок не выполнил требование покупателя о доукомплектовании товара <*>;

д) нарушение продавцом обязанности передать покупателю комплект товаров.

Возврат товаров в случае нарушения продавцом обязанности передать покупателю комплект товаров возможен по тем же основаниям, что и возврат некомплектного товара <*>;

е) передача товара без тары и (или) упаковки либо в ненадлежащей таре и (или) упаковке.

Продавец обязан передать покупателю товар в таре и (или) упаковке, за исключением товара, который по своему характеру не требует затаривания и (или) упаковки и если иное не предусмотрено договором купли-продажи и не вытекает из существа обязательства <*>.

При этом стороны могут предусмотреть требования к таре и упаковке в договоре. Если же стороны не договорились по этому вопросу, товар должен быть затарен и (или) упакован обычным для такого товара способом, а при отсутствии такового — способом, обеспечивающим сохранность товаров такого рода при обычных условиях хранения и транспортирования <*>.

Если же в установленном законодательством порядке предусмотрены обязательные требования к таре и (или) упаковке, то продавец, осуществляющий предпринимательскую деятельность, обязан передать покупателю товар в таре и (или) упаковке, соответствующих этим обязательным требованиям <*>.

В случаях, когда подлежащий затариванию и (или) упаковке товар передается покупателю без тары и (или) упаковки либо в ненадлежащей таре и (или) упаковке, покупатель вправе потребовать от продавца затарить и (или) упаковать товар либо заменить ненадлежащую тару и (или) упаковку, если иное не вытекает из существа обязательства или характера товара <*>.

Таким образом, понятно, что возврат товара возможен вместе с заменой ненадлежащей тары и (или) упаковки.

При этом такой возврат возможен при условии, что:

1) стороны согласовали поставку товара в определенной таре и это условие нарушено;

2) товар подлежит обязательному затариванию в соответствии с действующим законодательством и эти нормы нарушены при поставке товара.

Возврат ненадлежащей тары или упаковки следует отличать от возврата многооборотной тары и средств пакетирования.

Если иное не установлено договором поставки, покупатель (получатель) обязан возвратить поставщику многооборотную тару и средства пакетирования, в которых поступил товар, в порядке и сроки, установленные законодательством. Прочая тара, а также упаковка товара подлежат возврату поставщику лишь в случаях, предусмотренных договором <*>.

Таким образом, в данном случае закон не связывает возврат многооборотной тары, в которой поступил товар, с ненадлежащим исполнением обязательств стороны по договору. В отличие от возврата в соответствии со ст. 452 ГК, такой возврат является условием надлежащего исполнения обязательства по поставке, а не последствием его нарушения, и не зависит от установления факта ненадлежащего исполнения договора.

Если в одном случае, чтобы возвратить товар, необходимо выявить и зафиксировать нарушения тары и упаковки, то в другом — возврат предусмотрен самой поставкой и не требует дополнительных действий;

ж) непредоставление принадлежностей или документов, относящихся к товару.

Продавец обязан одновременно с передачей товара передать покупателю его принадлежности, а также относящиеся к нему документы (технический паспорт, сертификат качества, инструкцию по эксплуатации и т.п.), предусмотренные законодательством или договором <*>.

В случае ненадлежащего исполнения указанного обязательства покупатель вправе назначить поставщику разумный срок для их передачи <*>. И только если принадлежности и документы так и не будут переданы в определенный покупателем срок, последний вправе отказаться от товара, что также влечет его возврат <*>.

2.2. Обязательства нарушил покупатель.

Возвратить товар в рамках договора поставки возможно и по обстоятельствам, зависящим от ненадлежащего исполнения обязательств покупателем.

Договором купли-продажи может быть предусмотрена оплата товара через определенное время после его передачи покупателю (продажа товара в кредит). В таком случае, если покупатель, получивший товар, не исполняет обязанность по его оплате в установленный договором срок, продавец вправе потребовать оплаты переданного товара или возврата неоплаченных товаров <*>.

Право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законодательством или договором <*>. Из этого следует вывод, что стороны вправе изменить момент возникновения права собственности указанием на иной момент, например, на момент расчета по договору.

В случае же, когда переданный товар не будет оплачен в срок, предусмотренный договором, или не наступят иные обстоятельства, при которых право собственности переходит к покупателю, продавец вправе потребовать от покупателя возвратить ему товар <*>.

2.3. Иные случаи возврата товара.

Кроме возврата товара в связи с выявлением ненадлежащего исполнения условий поставки, возвратить товар возможно и в иных случаях.

Например, последствием признания сделки недействительной является обязанность каждой из сторон возвратить другой все полученное по сделке <*>. Таким образом, возврат товара может быть результатом реституции в случае признания договора поставки недействительным.

Из изложенного следует, что основания и порядок возврата товара зависят от многих факторов, но при этом остается неизменным тот факт, что возврат принятого товара является хозяйственной операцией, соответственно, в любом случае подлежит оформлению первичным учетным документом <*>. В частности, т.к. при возврате товара имеет место движение товара от одной организации к другой и, соответственно, списание товарно-материальных ценностей у грузоотправителя и (или) принятие к учету у грузополучателя, возврат товара от покупателя к поставщику оформляется с помощью накладных <*>.

Читайте этот материал в ilex >> *по ссылке Вы попадете в платный контент сервиса ilex

Правила возврата денег покупателю

Как правильно оформить возврат денег покупателю, зависит от того, когда он к вам обратился.

Возврат в день покупки

Если покупатель платил наличными, выдайте ему деньги прямо из ящика кассового аппарата. При оплате товара картой, возврат также производится безналом — достаточно отменить операцию. В обоих случаях не забудьте пробить по кассе чек с признаком «возврат прихода».

Возврат в другой день

Если покупатель возвращает товар в другой день, нельзя взять деньги из ящика кассового аппарата. Выдайте деньги из главной кассы — так называют все наличные деньги в организации. Если у вас ООО, выпишите расходный кассовый ордер или РКО. ИП этого делать не нужно, так как они не обязаны соблюдать кассовую дисциплину.

Подробнее об этом читайте в статье «Кассовая дисциплина»

Если покупатель оплачивал товар по банковской карте, верните деньги обратно на неё. Наличные в этом случае выдавать нельзя, это запрещено Указанием ЦБ РФ. Как именно вернуть деньги на карту покупателя, уточните в поддержке банка, с которым у вас заключён договор эквайринга. Если вернуть деньги обратно на карту нельзя, снимите деньги с расчётного счёта и верните покупателю.