19.07.2019

0

8522

4 мин.

Одна из социальных гарантий российского государства — компенсация за период временной нетрудоспособности в связи с болезнью. Источником финансирования данной выплаты является фонд социального страхования, в который работодатель делает отчисления на всех своих сотрудников. Пособие предоставляется по факту предъявления справки из медицинского учреждения.

Основные понятия

Под больничным листом понимается документ, выдаваемый лицензированными медицинскими учреждениями, в котором указан период временной нетрудоспособности человека. Бланк имеет унифицированную форму, утвержденную Министерством здравоохранения и социального развития. В 2021 году допустим и электронный вид документа. К основаниям для выдачи листа относятся:

- травма или болезнь самого сотрудника;

- восстановительные процедуры, долечивание;

- заболевание одного из членов семьи, за которым требуется уход;

- беременность и роды.

Заполнение бланка возложено на сотрудников медицинских учреждений, а контроль над правильностью формирования документа осуществляет работодатель. Его интерес основан на том, что руководство выплачивает компенсацию из своих средств и затем запрашивает их у ФСС. Ошибки и неточности в бланке приведут к отказу из фонда.

Размер оплаты определяется несколькими параметрами:

- средняя заработная плата;

- страховой стаж;

- количество дней нетрудоспособности.

Важно знать! Работодатель делает расчет выплаты на основании предоставленной справки, где указан третий пункт и своих сведений об окладе и стаже. Если сотрудник приносит данные с предыдущих или иных мест работы о своем заработке, то бухгалтерия должна сделать перерасчет суммы.

Оплата больничного листа в 2021 году

Пособие выплачивают за календарные дни, то есть за весь период нетрудоспособности, на который был выдан больничный лист. Есть несколько исключений, их полный перечень содержится в п. 1 статьи 9 № 255-ФЗ от 29.12.2006. Размер пособия зависит от страхового стажа сотрудника:

- если стаж меньше 6 месяцев — размер пособия за месяц приравнивается к размеру МРОТ с учетом районных коэффициентов, установленных в регионе или местности;

- если стаж меньше 5 лет — размер пособия составляет 60% от среднего заработка;

- если стаж работника от 5 до 8 лет — размер больничного составляет 80% от среднего заработки;

- если стаж превышает 8 лет — размер больничного составляет 100% от среднего заработка.

Если сотрудник прекратил работу в организации, но в течение 30 дней после увольнения утратил трудоспособность из-за травмы или заболевания, ему нужно выплатить 60% от среднего заработка. Информацию о зависимости размера пособия от стажа в разных случаях смотрите в ст. 7 №255-ФЗ от 29.12.2006.

Стаж рассчитывайте по данным трудовой книжки. В него входит работа по трудовому договору; государственная гражданская, муниципальная, военная и иная служба; деятельность ИП и другая деятельность, во время которой лицо было застраховано на случай временной нетрудоспособности или материнства.

Основания для перерасчета больничного после оплаты

Бухгалтерия предприятия осуществляет расчет больничного на основании данных, которые у нее есть. Наряду с этим, они могут быть неполными, например, если человек работает по совместительству или недавно устроился в конкретную фирму. Учитывая, что за основу берется среднедневной доход за последние два года, сотруднику выгодно предоставить сведения от предыдущих работодателей.

Причины перерасчета

Выделяется несколько оснований для перерасчета уже выплаченного пособия по временной нетрудоспособности. К ним относятся:

- Появление новых сведений о заработках сотрудника, например, получение справок с предыдущих мест работы о доходах.

- Обнаружение фактов недобросовестности работника – предоставление заведомо ложных сведений о больничном или окладе.

- Ошибки в расчетах, допущенные бухгалтером.

Если у руководства возникают сомнения относительно подлинности поданных документов, то уполномоченный сотрудник вправе подать запрос в ФСС, с целью уточнения сведений.

Нормативные документы

Нормативным актом, регулирующим правила перерасчета больничного листа, является 15 статья 255 Федерального закона. Рассмотрим несколько положений документа:

- Обратиться за пособием можно в течение трех лет после возникновения права на него. Если выплата не состоялась по вине работодателя – срок не ограничен.

- Излишне перечисленные средства по вине бухгалтерии с человека не взыскиваются.

- При обнаружении недостоверных сведений о доходе или больничном, приведших к переплате, работодатель вправе списывать до двадцати процентов заработной платы в счет долга.

Все вышеуказанные аспекты распространяются как на пособие по временной нетрудоспособности, так и на выплаты в связи с беременностью и родами.

Расчетный период

В соответствии с 14 статьей 255 ФЗ расчетный период для исчисления пособия по больничному листу составляет два календарных года. Притом, учитываются все 730 дней, без исключения выходных, праздников и иных период.

Важно знать! Срок отсчитывает от дня начала болезни или иного случая, подлежащего страхованию (необходимость ухода за родственником, протезирование, беременность и так далее). Если у человека не было доходов или они меньше МРОТ, то основой для расчета будет минимальный размер оплаты труда, установленный в регионе проживания.

Сотрудница, которая в предыдущие два года находилась в отпуске по уходу за ребенком, вправе заменить период расчета на тот, когда работала. Любые года брать нельзя, а только предшествующие страховому случаю, связанному с рождением малыша.

Необходимость справки о з/п

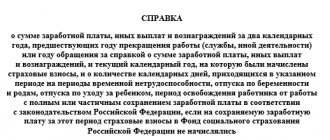

Чтобы законно пересчитать сумму компенсации за период нетрудоспособности, необходимо предоставить текущему работодателю справку по форме 182Н. Она выдается гражданам в двух случаях:

- при увольнении;

- бывшим сотрудникам по письменному запросу.

Право на получение документа у служащего есть в течение трех лет, именно в рамках этого периода он вправе претендовать на пособие по нетрудоспособности, в котором будет учтен доход с предыдущего места работы.

Требуется предоставлять либо оригинал справки, либо заверенную копию документа (нотариально или самим работодателем). Перерасчет больничного будет осуществлен, даже если компенсация уже переведена. Бухгалтер на основании полученных сведений сможет определить разницу и перечислить ее работнику.

Если по объективным причинам сотрудник не может получить справку от бывшего работодателя, то он обращается с прошением о запросе в ПФР о его доходах. Такая процедура требует больше времени, но применяется на практике. Как правило, это делается, если компания, где трудился человек, ликвидирована или находится в другом регионе.

Как заполнить данное заявление

Необходимо заполнить один экземпляр заявления. Бланк состоит из двух страниц, никаких расчетных данных указывать не нужно. Документ только будет сопровождающей бумагой для справок о доходах, на основании которых и пересчитают выплату.

Что нужно указать в форме:

- Название компании-работодателя или ФИО индивидуального предпринимателя-работодателя.

- ФИО работника-заявителя.

- Выплату, которую нужно пересчитать. Здесь требуется отметить галочкой вид пособия.

- Причины для перерасчета. К примеру, предоставление справок о доходах, пока работник работал у другого нанимателя. В этом случае выплату изменят в большую сторону.

- Информация о застрахованном лице. Пишут фамилию, имя, отчество, дату рождения, номер СНИЛС. Работник ставит свою подпись и указывает дату подачи документа работодателю.

После передачи заявления бухгалтеру производится проверка данных, бухгалтер расписывается, ставит дату, вписывает номер телефона организации и электронную почту. Затем заявление отправляют в ФСС.

К сведению! Сам бухгалтер может попросить работника заполнить такое заявление, если вдруг увидит неточности в предыдущих расчетах.

Порядок перерасчета

Перерасчет больничных листов на основании новых справок с предыдущих мест работы интересен самому сотруднику, поэтому инициатива должна идти от него. Делается это посредством двух шагов:

- Получение данных от прежних работодателей в документальной форме.

- Подача заявления в свободной форме с приложенными справками.

На основании полученных материалов бухгалтерия, во-первых, проверяет достоверность сведений, во-вторых, делает перерасчет, в-третьих, подает запрос в ФСС. Деньги перечисляются сотруднику в течение пятнадцати дней с очередной зарплатой или авансом.

Как отмечалось выше, если сотрудник не может получить справку от предыдущего работодателя, то он просит руководство сделать запрос в ПФР. На основании данных из Пенсионного фонда рассчитывается доплата и делается перерасчет больничных листов прошлого периода.

Срок удержания НДФЛ для больничного листа

Дата удержания НДФЛ в соответствии с пунктом 6 статьи 226 НК РФ для больничных листов определяется так же, как и для других доходов: это реальная дата выплаты пособия по временной нетрудоспособности в полном объеме или за 3 первых дня. По состоянию на эту дату и следует рассчитать НДФЛ.

Если в силу обстоятельств реальная дата выплаты дохода будет отличаться от предполагаемой или доход будет выплачен частями, то НДФЛ придется пересмотреть и уточнить.

| 1С:ИТС О НДФЛ с пособия по временной нетрудоспособности см. в справочнике «Налог на доходы физических лиц» раздела «Кадры и оплата труда». |

Как написать заявление на перерасчет больничного листа

Заявку на корректировку выплаты соцпособия подают в бухгалтерию организации-работодателя. Вместе с заявкой необходимо представить и документальное основание — справку о среднем заработке. В постановлении правительства №294 от 21.04.2011 указано, заявление о выплате и перерасчете пособия к больничному может подписать бухгалтер или нет: сотрудник бухгалтерии помогает в заполнении заявки, но подписывает документ исключительно заявитель.

Расходы возмещают точно так же, как и оплачивают обычный листок нетрудоспособности. Страхователь подает в территориальный орган ФСС заявку от работника, основание для корректировки (форму 182н) и исправленный листок нетрудоспособности с уточненной суммой среднего заработка и соцпособия. Если справочного документа 182н нет, основанием для доплаты является информация о среднем заработке, полученная от ПФР.

Эксперты КонсультантПлюс разобрали, как пересчитать пособие по больничному листу. Используйте эти инструкции бесплатно.

, чтобы прочитать.

Вот как написать заявление на перерасчет больничного листа после декретного отпуска или других случаев:

- Указать Ф. И. О. заявителя (застрахованного лица) и название территориального отделения ФСС.

- Описать запрос — пересчитать ранее выплаченное пособие.

- Определить способ выплат и внести реквизиты карты МИР.

- Внести персональные сведения о получателе соцпособия — Ф. И. О. и дату рождения, паспортные данные и место регистрации, контактные данные.

- Перечислить документы, которые прилагаются для назначения выплаты.

- Указать информацию, необходимую для назначения соцпособия: название и номер телефона страхователя, расчетные сведения о среднем заработке и итоговой выплате.

- Поставить дату заполнения и подписать заявку.

Ответ разработчика

В описанной Вами ситуации в апреле 2021 г. за май 2021 г. возникает отрицательный пересчет пособия по временной нетрудоспособности.

Можно ли отразить в отчетности по НДФЛ за 2021 год отрицательный перерасчет пособия по больничному листу за 2020 г.

Если этот отрицательный перерасчет отразить в учете НДФЛ по месяцу обнаружения (в апреле 2021 г.), то в Приложении 1 Справка о доходах и суммах налога физического лица отчета 6-НДФЛ за 2021 г. по работнику за апрель 2021 г. по коду дохода 2300 будет отражена отрицательная сумма дохода, что не допустимо. В 1С: ЗУП в учете НДФЛ применяется следующий подход: нельзя допустить отрицательных сумм в разрезе месяцев налогового периода и кодов доходов в Приложении 1 Справка о доходах и суммах налога физического лица отчета 6-НДФЛ. Так, в документе Сторнирование начисление 00ЗК-000001 от 30.04.2021 сторнируется больничный за май 2021 г., который в учете НДФЛ отнесен программой в май 2021 г. Справедливость такого подхода подтверждается письмами ФНС России от 27.01.2017 № БС-4-11/[email protected] (вопрос 2) и № БС-4-11/[email protected] от 21.07.2017 г. (вопрос 8).

Как отразить в отчетности по НДФЛ уменьшение дохода, исчисленного НДФЛ, а также удержанного / возвращенного налога

Ни в НК РФ, ни в разъяснениях контролирующих органов на текущий момент нет указаний на то, как учитывать отрицательные перерасчеты доходов и образующиеся при этом суммы излишне удержанного НДФЛ. Контролирующие органы неоднократно выражали мнение о том, что суммы, перечисленные из средств налогового агента, а не налогоплательщика, не являются перечисленным налогом на доходы физических лиц, поскольку п. 9 статьи 226 НК РФ запрещает уплату НДФЛ за счет средств налоговых агентов.

Поскольку однозначности в вопросе отражения НДФЛ при возврате сотрудником ранее выплаченной ему суммы нет, возможны несколько вариантов, каждый из которых имеет свои преимущества и недостатки.

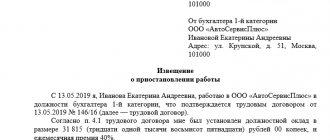

В рассматриваемой ситуации в марте сотрудник Иванова Е.Н. внесла в кассу задолженность в размере 4 697,76 руб. (сторно начисления -5 399,76, увеличенное на сумму излишне удержанного НДФЛ в размере 702). 28 мая 2021 г. на момент выплаты пособия по больничному листу и удержания НДФЛ доход в размере 4697,76 руб. был фактически получен работником, налог в размере 702 руб. был удержан в полном соответствии с требованиями 23 главы НК РФ.

Первый вариант

Поскольку выплаченная сумма была уменьшена на сумму налога, есть все основания полагать, что удержание налога произведено, а потому на момент перечисления этого налога в бюджет это были средства налогоплательщика, а не налогового агента. При таком сценарии сумма НДФЛ, перечисленная в бюджет, перестает быть налогом. Поэтому эту сумму излишне уплаченного налога организация может вернуть из бюджета или зачесть в счет уплаты других налогов (зачесть переплату в счет будущих платежей по НДФЛ нельзя — п. 1 ст. 78 НК РФ Письмо ФНС от 06.02.2017 N ГД-4-8/[email protected]). С учетом этого, с зарплаты за апрель 2021 г. (месяц, в котором произведено сторнирование больничного за май 2021 г.) организация должна была перечислить в бюджет больше на 702 руб., чем отражено на счете 68.01.1 по организации (то есть не уменьшать платеж на сумму отрицательного НДФЛ по работнику). Для этого

- в программе в исходной ведомости на выплату больничного (Ведомость в банк 00ЗК-000018 от 29.05.2020) следует отразить отмену ранее удержанного налога в размере 702 руб. Для этого следует в расшифровке суммы к выплате очистить документ-основание (Больничный лист 00ЗК-000010 от 29.05.2020), а в табличной части НДФЛ к перечислению по работнику удалить строку с удержанным с больничного НДФЛ в размере 702 руб.

- подать корректировку 6-НДФЛ за I полугодие 2021 г., где в Разделе 2 в соответствующем блоке удержания НДФЛ (строка 100 — 29.05.2020, строка 110 — 29.05.220, строка 120 — 01.06.2020) уменьшить суммовые показатели в строках 130 и 140 на доход 5399,76 руб. и налог с больничного 702 руб. соответственно.

- уменьшение дохода, исчисленного и удержанного налога следует отразить и в Разделе 1 уточненных отчетов 6-НДФЛ за I полугодие, 9 месяцев и 2021 год по строкам 020, 040 и 070 соответственно.

- налоговый агент должен представить в налоговый орган уточненные сведения о доходах физических лиц по форме 2-НДФЛ за 2021 г.

Обратите внимание

! Если организация при перечислении НДФЛ в бюджет за апрель 2021 г. все-таки уменьшила удержанный у остальных работников НДФЛ на сумму 702 руб., а не вернула его в налоговом органе по заявлению, то у проверяющих могут возникнуть вопросы.

Куда и в какие сроки его подавать

По действующему законодательству придется направить заявление на пересчет больничного после предоставления справки с новыми сведениями. Отнести его необходимо в бухгалтерию организации, в которой трудится работник в настоящий момент. Иногда у служащего нет возможности получить справку самостоятельно, например, если фирма находится в другой области или закрылась. Тогда в письменной форме он просит нынешнее руководство получить эти сведения из Пенсионного фонда России. Отправить запрос в ПФР необходимо за 2 рабочих дня.

Напомним, что в этом году процедура подачи заявления и выплат изменилась. Это связано с тем, что с 1 января 2021 г. все регионы РФ переходят на прямые выплаты пособий из Фонда социального страхования (ст. 6 Федерального закона от 29 декабря 2021 г. № 478-ФЗ). Напомним, что к пилотному проекту ФСС, утвержденному Постановлением Правительства от 21.04.2011 № 294, ежегодно присоединяли все новые субъекты РФ, в текущем году процесс завершился.

До сих пор работодатели производили выплаты самостоятельно, а затем необходимые расходы возмещал ФСС (посредством уменьшения суммы страховых взносов). Теперь зачетный механизм отменяется и пособия платит Фонд соцстраха напрямую. Порядок следующий:

- Работник подает в бухгалтерию на работе заявку установленного образца для Фонда социального страхования.

- Работодатель за 5 рабочих дней отправляет его в ФСС.

- Фонд соцстраха после получения заявки и документов за 10 календарных дней вносит корректировки в больничный лист и выплачивает пособие напрямую работнику на личный счет. Помните, что с 1 июля 2021 г. деньги перечислят только на карту с платежной системой «Мир».

ВАЖНО!

Закон позволяет пересчитать пособие по болезни за последние 3 года до получения запроса от работника. Исправление суммы пособий, выплаченных ранее, не предусмотрено (ч. 1 ст. 14, ч. 2.1 ст. 15 255-ФЗ).

Сколько ждать перерасчета

Когда заявка принята, работодатель за 10 календарных дней обязан произвести корректировки в больничном листе. Вот пример того, как происходит расчет пособия по заявлению сотрудника на расчет среднего заработка для расчета больничного листа по новым данным. Константинова Клара Константиновна трудится в компании с 2021 г. В начале 2021 г. она болела 15 дней. Чтобы выплатить ей пособие по болезни, учитывают заработок за 2021 и 2021 гг. За этот период данных не было, поэтому расчет сделали по МРОТ (12 000 рублей):

пособие по нетрудоспособности = МРОТx24/730xчисло дней болезни = 12000×24/730×15 = 5917,80 руб.

Позже Константинова К. К. принесла справку о доходах по форме 182н и написала заявку на перерасчет. Средний заработок за 2021 г. достиг 380 000 руб., за 2021 г. — 397 000 руб. Перерасчет делают следующим образом: пособие по нетрудоспособности = 380 000+397 000/730×15=15 965,75 руб. Доплата составит:

15 965,75 – 5917,80 = 10 047,95 руб.

Если пособие еще не успели перечислить работнику, то потребуется только исправить данные. Если уже выплатили, то придется заново посчитать сумму и доплатить недостающие деньги в течение 15 дней, в день, когда на предприятии выплачивают заработную плату (ч. 1 ст. 15 255-ФЗ). Помните: из собственных средств работодатель оплачивает не все пособие, а лишь 3 дня, остальные — напрямую из бюджета ФСС.

Учет НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Особенности расчета и перерасчета, учета и отражения в отчетах НДФЛ с больничных листов в программе «1С.Зарплата и управление персоналом 8» редакции 3 рассмотрим на следующих примерах.

Пример 1

| Работник С.С. Горбунков представил 18.06.2018 в бухгалтерию больничный лист за период с 11.06.2018 по 16.06.2018. Пособие в тот же день было зарегистрировано в программе документом Больничный лист № 1 и рассчитано. Выплата пособия запланирована 29.06.2018 в межрасчетный период. Однако обстоятельства сложились так, что выплату произвели вместе с зарплатой 03.07.2018. |

В результате расчета пособия документом Больничный лист

начислено 5 979,45 руб.

Дата фактического получения дохода соответствует предполагаемой дате выплаты 29.06.2018. Реальная выплата была произведена 03.07.2018. Поэтому дата фактического получения дохода меняется.

После выплаты пособия 03.07.2018 дата фактического получения дохода — 03.07.2018.

В Примере 1 предполагаемая дата выплаты и реальная дата выплаты относятся к разным месяцам налогового периода — 2021 года — и к разным отчетным периодам — II и III кварталу соответственно.

В форме 6-НДФЛ это пособие по нетрудоспособности не отражается в отчете за полугодие, но отображается в Разделах 1 и 2 отчета за 9 месяцев, что соответствует требованиям законодательства.

Когда пересчитают выплаты по болезни

Федеральный закон о социальном страховании №255-ФЗ от 29.12.2006 устанавливает три случая, при которых работодатель обязан сделать перерасчет больничного за прошлый период:

- Получение новых сведений о заработке сотрудника за расчетный период.

- Недобросовестность работника: предъявление поддельного листка нетрудоспособности или справки о доходах.

- Ошибки расчета: арифметические или из-за неправильного применения правовых норм.

Работодатель обязан пересчитать больничный лист, если сотрудник после начисления пособия принесет справки о заработке у прежних работодателей, полученном в расчетный период. Пересчитывается пособие за три года до дня получения новых сведений о доходах сотрудника. За более отдаленный период начисления не исправляются и не пересчитываются (ч. 2.1 ст. 15 255-ФЗ).

ВАЖНО!

В ситуации продолжительной болезни и выдачи нового листа нетрудоспособности пересчет рабочего периода из-за длительного больничного не производится. Расчетный период по продолжению БЛ аналогичен используемому при расчете первичного.