Итак, для оформления недвижимости в собственность требуется подать соответствующее заявление в Росреестр. Важно помнить, что, если ипотечный договор составлен в простой письменной форме и не заверен нотариально, то заявку на государственную регистрацию подают и залогодатель, и залогодержатель. При наличии нотариальной проверки заявление может подать только залогодатель.

Подробнее про процедуру

Ипотечный договор представляет собой письменное соглашение сторон о передаче в залог недвижимого имущества, при этом заложенный объект остается у залогодателя в пользовании, но на него накладывается ограничения (обременения) до наступления определенных условий (например, до полного погашения обязательств перед банком по кредитному договору). При обременении клиент не имеет права реализовывать имущество или вносить неотделимые улучшения (например, делать перепланировку помещения) без письменного согласования со второй стороной.

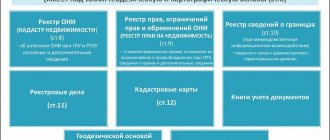

Залогодержателем при ипотечном договоре может выступать юридическое лицо, предоставившее заемные финансы на покупку недвижимости или физическое лицо при реализации объекта в рассрочку. Наложение обременения должно обязательно регистрироваться в Едином государственном реестре (ЕГРН), являющимся электронным хранилищем сведений обо всей недвижимости, расположенной на территории Российской Федерации.

Примечание! Госрегистрация передачи объекта в залог – доказательство права собственности на имущество на государственном уровне. Оспаривание может быть осуществлено только в судебном порядке.

Госрегистрация ипотеки — признание органами государственной власти возникновения прав на недвижимость и условий перевода или прекращения действующих прав на объект.

В едином реестре хранятся следующие основные сведения:

- Собственники недвижимости;

- Технические характеристики помещения;

- Информация о правообладателях;

- Сведения о наличии обременения и его причинах.

Необходимые документы

Чтобы зарегистрировать ипотеку в Росреестре понадобится собрать документы по следующему списку:

- российские паспорта от всех собственников;

- заполненное заявление от лица, оформляющего ипотеку, и кредитора (оно подписывается в присутствии сотрудника из регистрирующей организации);

- ипотечное соглашение и все приложения к нему;

- договор купли-продажи;

- бумаги на покупаемую недвижимость, удостоверяющие права на нее продавца;

- кадастровый паспорт на объект;

- оценочный акт;

- выписка из домоуправления об отсутствии задолженностей по коммунальным платежам;

- закладная и приложение к ней;

- документальное одобрение из органов опеки (если одним из собственников будет несовершеннолетний гражданин);

- нотариальное согласие на реализацию жилья от супруга продавца;

- квиток о перечислении госпошлины.

Дополнительно могут потребовать еще ряд справок, что зависит от ситуации. К примеру, если покупается квартира в новострое, то застройщику необходимо предоставить:

- договор о долевом участии;

- акт ввода строения в эксплуатацию;

- технический паспорт на дом;

- акт передачи жилой площади собственнику;

- бумага, отражающая присвоение зданию индекса и адреса.

Если регистрации в Росреестре подлежит жилье, покупаемое на вторичном рынке, то обычно просят документы, относительно тех. состояния дома и проводились ли перепланировки в квартире.

К сведению

Как правильно составлять и заполнять заявление, можно уточнить непосредственно в регистрирующем органе. Когда владельцем является физлицом, то указывают: инициалы, дату и место рождения, пол, гражданство, паспортные реквизиты, адрес фактического проживания.

Порядок регистрации

Госрегистрация прав на объект недвижимости проходит в следующем порядке:

- Сбор полного пакета документации для проведения данной операции.

- Обращение в государственный орган, осуществляющий услугу – Росреестр, передача документации.

- Проведение правового мониторинга сделки на правильность заполнения всех сведений.

- Проверка законности передачи прав на объект. Примечание! Исключение – нотариально удостоверенные сделки.

- Внесение сведений в ЕГРН. Примечание! Права залогодержателя могут быть удостоверены закладной, подписываемой обеими сторонами ипотечного договора.

- Удостоверение пройденной процедуры государственной регистрации передачи недвижимого имущества в залог.

Следует отметить! Обременение на недвижимость может быть оформлено не только на период действия кредитного договора с банком, но и, например, на период выполнения покупателем своих обязательств, т.е. до момента перечисления всех денежных средств при продаже недвижимости в рассрочку.

Заполнение заявления

Бланк заявления на регистрацию ипотеки можно скачать на сайте Росреестра. Подается заявление в бумажной или электронной форме (если оно подписано электронной подписью).

Основные пункты заявления:

- сведения об объекте ипотеки;

- сумма сделки и стоимость обеспеченных обязательств;

- сроки ипотеки и другие условия договора;

- список приложений к заявлению.

В заявлении нужно будет изложить просьбу провести регистрацию ограничения (обременения) права залогодателя в форме ипотеки.

Например, формулировка может звучать так: просьба провести регистрацию залога квартиры по адресу: Новый Арбат, 14, с кадастровым номером 456660000000, в связи с заключением кредитного договора №5678 на основании договора купли-продажи № 234567 и выдать свидетельство (наименование и реквизиты документа) о государственной регистрации. Подписывается заявление лично заемщика.

Бланк заявления можно получить не только на сайте Росреестра, но и в бумажном виде в отделах территориальных органов.

Как происходит процедура в Росреестре?

Зарегистрировать ипотеку в силу закона можно на основании совместного заявления залогодателя (заемщика) и залогодержателя (банка-кредитора).

Для нотариально заверенного ипотечного договора госрегистрация может осуществляться при обращении заверившего соглашение нотариуса.

Примечание! Госрегистрация ипотеки в силу закона возникает в случаях приобретения жилья в рассрочку или с использованием кредитных средств.

После проведения мониторинга всех представленных документов регистратором и проверки законности сделки (например, при наличии в составе собственников на недвижимость детей дополнительно необходимо представить письменное согласие органов опеки) информация фиксируется в реестре и сведения заверяются подписью и печатью.

Прохождение процедуры государственной регистрации – доказательство возникновения ипотеки.

Зачем нужна госрегистрация сделки при оформлении ипотечного кредита?

Регистрация ипотечного договора предусмотрена законом «Об ипотеке (залоге недвижимости)» статья 20 закона пункт 2. Запись в реестре об обременении в пользу банка ограничивает распоряжение ипотечным жильем.

Заемщик не может без согласия кредитора продать свою квартиру или дом, передать в залог другому банку или обменять на иную недвижимость. В случае его внезапной смерти, если его жизнь не застрахована, долг перейдет наследником вместе с обременением.

Еще одна причина регистрации – дополнительная проверка правоспособности и дееспособности участников сделки. Росреестр проверяет возраст заемщика и его возможность подписывать договора, а также саму недвижимость, которая должна быть свободна от ареста, залога и не являться предметом судебных споров.

Госпошлина за регистрацию

Государством определены следующие суммарные размеры государственной пошлины за регистрацию и внесение характеристик условий ипотечного договора:

- стороны договора — физические лица

: 1 000 рублей; - стороны договора — юридические лица

: 4 000 рублей; - стороны договора — физическое и юридическое лица

: 1 000 рублей.

Примечание! За прохождение процедуры в силу закона госпошлина не взимается.

Реквизиты, которые понадобятся для оплаты госпошлины можно уточнить на официальном сайте Росреестра, выбрав конкретный регион.

Примечание! При электронном взаимодействии физических лиц с Росреестром действует скидка 30% на регистрацию прав.

Что делать после получения документов из Росреестра?

Если собственник планирует жить в приобретенной квартире, то после регистрации ипотеки и получения документов из Росреестра гражданину необходимо посетить следующие учреждения:

- Расчетно-кассовый центр (РКЦ). С имеющимися правоустанавливающими бумагами на жилье обращаются в центр с целью переоформления на свое имя лицевого счета по услугам ЖКХ. Для этого пишут соответствующее заявление. После завершения данной процедуры не забывают взять выписку. Это на тот случай, если новому владельцу будут ошибочно начислены платежи или всплывет задолженность. Тогда будет чем доказать, что на момент приобретения квартиры долгов по ЖКХ не было.

- Паспортный стол. Отталкиваясь от норм Постановления Правительства РФ от 15.08. 2014 г. № 809 «О внесении изменений в Постановление Правительства Российской Федерации от 17 июля 1995 г. № 713», после выписки из старой жилплощади гражданин обязан зарегистрироваться по новому адресу проживания в течение 7 дней. Для этого можно лично посетить орган миграционной службы или воспользоваться почтой, порталом Госуслуг, МФЦ. Подтверждением прав на жилую недвижимость станет выписка из ЕГРН (согласно ФЗ 218).

- Управляющую компанию. Здесь надо заключить соглашение, согласно которому будет осуществляться обслуживание жилой площади. Если на общедомовом собрании было принято решение о том, что жильцы самостоятельно ведут расчет с поставщиками воды, газа и электричества, тогда необходимо заключить договора в Облэнерго, Водоканале и Горгазе.

- Телефонную компанию. При потребности в стационарном телефоне после регистрации ипотеки в Росреестре, обращаются в ближайшее отделение, специализирующееся на телефонии, чтобы оформить точку доступа. Если же в квартире она имеется, то остается взять в РКЦ сведения о бывшем собственнике и предъявить их оператору. Тогда телефонная линия будет переоформлена на имя нового жильца.

Следует отметить, что полученную при электронной регистрации жилья выписку, можно и не предъявлять в госорганы для получения каких-то услуг. При необходимости они сами могут сделать запрос в Ростреестр (п. 1 ст. 7 ФЗ «Об организации предоставления государственных и муниципальных услуг»).

Что необходимо для регистрации ипотеки?

Для регистрации передачи объекта сделки в залог необходимо предоставить в Росреестр следующие документы:

- заявление;

- паспорта и нотариальные доверенности (по необходимости);

- ипотечный договор;

- отчет о проведенной оценке недвижимости;

- техническая документация;

- подтверждение оплаты государственной пошлины в необходимом размере.

- если права залогодержателя будут удостоверены через оформление закладной, то для госрегистрации дополнительно предоставляется закладная и указанные в ней документы и приложения.

Примечание! Росреестр вправе потребовать дополнительную документацию для подтверждения законности сделки, например, нотариально заверенное согласие супруги (супруга).

Документы передаются на рассмотрение в территориальное подразделение Росреестра, через электронные сервисы регистрации или многофункциональные центры.

Алгоритм действий

В Росреестре

- Собрать необходимый пакет документов (о том, какие документы заемщик должен принести для государственной регистрации ипотеки, а также какой пакет бумаг и справок требуется для получения одобрения банка, можно узнать здесь).

- Заполнить бланк заявления и оплатить госпошлину.

- Подать документы в ближайшее отделение Росреестра.

- Получить зарегистрированный договор в течение 5-14 дней. Если заявление в Росреестр подает нотариус (если договор заверяется нотариально), то заемщик вообще может не принимать участие в процедуре – все будет сделано самостоятельно и в короткий срок – до 5 дней.

В МФЦ

- Оплатить госпошлину (можно в терминалах на территории МФЦ).

- Подать заявление и документы (копии могут сделать бесплатно в МФЦ).

- Получить зарегистрированное соглашение в течение 7-30 дней.

Если предварительно заплатить пошлину в Росреестре, а потом обратиться с документами в МФЦ, то придется оплачивать ее еще раз, так как документацию не примут.

Реквизиты Росреестра можно найти на сайте этой организации, а МФЦ – спросить у сотрудников этого ведомства, так как далеко не у каждого центра есть свои сайты.

Особенности регистрации ипотеки

Для удобства клиентов кредитные учреждения предлагают дополнительные услуги, позволяющие зарегистрировать ипотеку без посещения МФЦ и регистрационной палаты

В Сбербанке

. ПАО Сбербанк предлагает сервис онлайн-регистрации на официальном портале ипотеки Домклик.

Как осуществляется процедура регистрации ипотеки:

- ипотечный менеджер или специально назначенный сотрудник банка собирает пакет документов и отправляет его в государственные органы в электронном виде;

- При принятии регистраторами Росреестра документации начинается процедура госрегистрации.

- Договор купли-продажи и выписка из государственного реестра с указанием собственника и наличием обременения на объект недвижимости поступает на электронную почту клиента (заверяется усиленной квалифицированной подписью, имеющей юридическую силу). Полученная выписка действует бессрочно.

Следует иметь в виду! С 15 июля 2021 года не выдаются свидетельства о собственности, и выписка ЕГРН полностью подтверждает права собственников.

Примечание! Для заемщиков Сбербанка дополнительным бонусом использования представленного сервиса является уменьшение процентной ставки по действующему ипотечному договору.

Подробнее о сервисе Сбербанка:

В других банках. Заемщик собирает пакет документации для прохождения процедуры, затем самостоятельно или с помощью сотрудников банка передает его в Росреестр лично, через МФЦ или дистанционно (доступна возможность оформления услуги через сервис Госуслуги).

Этапы регистрации права собственности на квартиру

Процедура оформления права собственности делится на несколько этапов:

- Подача необходимых документов в Росреестр и проверка их соответствия определенным требованиям.

- Проведение правовой проверки сделки.

- Принятие решения об удовлетворении запроса.

- Внесение информации в Электронный реестр владельцев недвижимости.

- Оформление выписки из ЕГРН.

Весь процесс регистрации, начиная от подачи заявления и заканчивая подписанием выписки, может занять от 5 до 10 рабочих дней.

Отказ в регистрации

Иногда могут возникать ситуации, когда процедура временно приостанавливается.

Возможные причины:

- неполный пакет документов или при их оформлении допущены существенные ошибки (например, в сведениях о личности клиента);

- в предоставленной документации обнаружены недостоверные данные;

- отсутствует дополнительная обязательная документация (например, согласие супруги);

- на объект был наложен арест;

- в отношении прав на рассматриваемый объект недвижимости происходят судебные разбирательства;

- регистратором не получены данные по межведомственным каналам (например, от ИФНС России) и т.д.

Правовые основы

Основополагающим документом, регламентирующим порядок регистрации прав на недвижимый объект, выступает ФЗ от 16.07.1998 № 102 «Об ипотеке» и ФЗ от 13.07.2015 № 218 «О государственной регистрации недвижимости». Помимо этого, основы закреплены в следующих нормативных актах:

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам Москва; Санкт-Петербург; Бесплатный звонок для всей России.

- статья 131 ГК РФ;

- часть 1 НК от 31.07.1998 № 146-ФЗ;

- ФЗ № 214 от 30.12.2004;

- ФЗ от 16.07.1998 № 102 «Об ипотеке»;

- Приказ Министерства Минэкономразвития РФ от 8 декабря 2015 г № 920.

Отказ от регистрации

Ипотека – ответственное дело, состоящее из нескольких этапов. Росреестр вправе отказать в переоформлении собственности, если будут выявлены определенные обстоятельства:

- Документы представлены не в полном объеме. В таком случае, достаточно донести нужные бумаги и снова обратиться в отделение Росреестра.

- Некоторые из представленных документов оформлены неправильно или их срок действия истек. Когда возникают сомнения, орган вправе направить запросы для проверки в другие инстанции. Если есть ошибки, бумаги переоформляют с учетом выявленных нарушений.

- Проблемы с уплатой пошлины (неверная сумма платежа или ошибки в реквизитах). Когда в сделке фигурирует несколько сособственников, сумму пошлины делят на всех в равных пропорциях. При оплате пошлины доверенным лицом, потребуется доверенность.

- Отказ со стороны предыдущего собственника, передумавшего продавать недвижимость на этапе переоформления. Такие варианты происходят редко, а в случае выявления признаков мошенничества, вопрос о перерегистрации имущества передают в суд. Издержки на суд оплачиваются стороной ответчика, обвиняемого в махинациях.

- Продавец квартиры умер после подписания договора, не успев переоформить документы на недвижимость.

- Налоговый вычет при покупке квартиры в ипотеку

Ипотечная сделка регистрируется по тем же правилам, что и обычная купля-продажа, за исключением некоторых документов, подтверждающих факт покупки с частичным привлечением заемных средств. Кроме того, в выданных покупателю выписках обязательно устанавливается факт обременения, возникающего автоматически, после подтверждения ипотеки документально.

© 2021 zakon-dostupno.ru

- Похожие записи

- Страхование жизни и здоровья при ипотеке: условия и последствия отказа

- Налоговый вычет при покупке квартиры в ипотеку

- Дадут ли ипотеку, если есть кредит: на что обращают внимание?