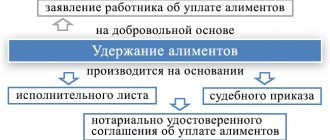

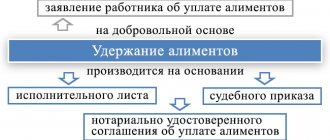

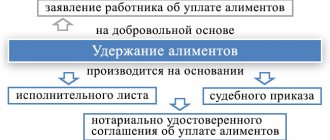

Основание для отчисления алиментов

На имя сотрудника по месту его основной работы приходит предписание об удержании и перечислении алиментов через бухгалтерию предприятия. Основание может представлять собой:

- исполнительный лист;

- приказ суда;

- алиментное соглашение, удостоверенное нотариально;

- постановление исполнительного пристава.

Бухгалтеры должны знать, что алименты нужно удерживать только после удержания подоходного налога. То есть, они как бы вторые в очереди (ч. 1 ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве», далее – Закон № 229-ФЗ).

Мировое соглашение по налогу, алиментам

Обложение алиментов налогами может быть рассмотрено путем заключения мирового соглашения. При этом между взыскателем и должником в присутствии судебного пристава и на стадии исполнительного производства составляется соответствующий документ. С целью отмены мер принудительного характера по отношению к выполнению алиментных обязательств потребуется обращение в суд с заявлением и дальнейшее предоставление его приставу-исполнителю.

Существует и обратная сторона медали. Налогом на доходы физлиц общего порядка облагаются алименты у получателя, заключившего это соглашение, так как выплаты не входят в категорию тех, на которые не происходит начисление НДФЛ; алименты же, удерживаемые по документам исполнительного характера, не облагаются налогом на доходы для физлиц. Выход из положения: в момент обращения в суд с целью утверждения мирового соглашения указать необходимость в разделении сумм денежных средств. Одна часть не будет облагаться (алименты, положенные взыскателю), а вторая станет суммой удержания.

Размеры отчислений

Не всегда в исполнительном документе указывают конкретный размер фиксированной суммы алиментов. Тогда горе-супругу и его работодателю следует знать, что придется платить:

- на одного ребенка – 25 процентов от суммы насчитанного заработка без учета НДФЛ;

- на двух детей – треть от того же дохода по таким же расчетам;

- на трех детей и более – придется делиться половиной дохода.

Надо отметить, что некоторые личности глубоко погрязли с выплатами средств на содержание детей. Но имейте в виду, что Закон 229-ФЗ содержит жесткое ограничение: с одного человека нельзя удерживать на выплаты в счет других лиц в большем размере, чем 70 процентов его дохода за минусом подоходного налога.

Что такое НДФЛ, и с каких доходов его берут

Одним из видов налогов, которые взимаются в Российской Федерации с её граждан, а также иностранных лиц, получающих доходы на её территории, является НДФЛ, или подоходный налог. Он берётся с различных категорий заработка, имеющих как денежную, так и натуральную форму. Это могут быть:

- зарплата;

- премия;

- больничный;

- гонорар;

- выигрыш;

- подарок;

- доход от продажи.

НДФЛ рассчитывается в процентах к совокупному доходу, полученному в течение календарного года нарастающим итогом. В отдельных случаях Налоговым кодексом РФ предусмотрены вычеты, а также поступления, которые базой для НДФЛ не являются.

Основная ставка подоходного налога в РФ равна 13%. Но существуют и другие её размеры, соответствующие различным видам доходов и статусам налогоплательщиков.

Так, если лицо является налоговым резидентом, для него, как правило, предусматриваются более низкие ставки. Налоговые резиденты – это физлица, которые по факту пребывают в России не меньше, чем 183 дня (календарных) в продолжение 12 месяцев, идущих друг за другом. При этом гражданство РФ, иностранное или его отсутствие не влияют на приобретение статуса резидента.

В основном НДФЛ начисляется и направляется в бюджет из заработной платы по месту работы. Здесь предприятие выступает в качестве налогового агента. Если доход получается от реализации имущества, требуется самостоятельно заполнить и подать декларацию в налоговые органы.

Быстрое перечисление

Этот же Закон № 229-ФЗ определяет срок выплаты (перечисления) алиментов другому родителю ребенка. Он составляет три дня после начисления зарплаты и других выплат. То есть, учитывая все премии, отпускные, оплату по больничному листу.

Выгодной лазейкой для плательщиков алиментов служат командировочные начисления. Дело в том, что по закону с них алименты не удерживают, поскольку вся сумма идет на обеспечение командированного работника. В разные годы суммы командировочных были различными. Иногда их размер был значительным, когда сотрудника отправляли в длительные командировки.

Работникам выдают расчетный листок, в котором четко указаны (ст. 136 ТК РФ):

- размер высчитанных и перечисленных алиментов;

- подоходного налога;

- остаток суммы, получаемой алиментщиком.

Ответственность работодателей

Главный получатель алиментов на несовершеннолетних лиц имеет законное право предъявления претензий в виде иска гражданам, являющимися работодателями должника, в случае задержек или неполных перечислений по их вине. Данный вопрос регламентирован статьей 118 Федерального закона 229.

Работодатель несет полную ответственность за своевременное отчисление алиментных выплат, начиная с момента подачи алиментоплательщиком соответствующего заявления, получения судебного решения и другого исполнительного документа. Неисполнение денежного обязательства может быть предъявлено работодателю, который несвоевременно либо не в полном объеме перечисляет алименты.

Взыскатель алиментов вправе подать исковое заявление на организацию/предприятие с целью получения процентов за просрочку платежей (статья 395, пункт 1 Гражданского кодекса России).

Если доход получателя алиментных выплат зафиксирован в денежной форме, то все полученные проценты в виде денежных средств подпадают под признаки экономической выгоды, так как физическое лицо получает полное право распоряжения ними. Доход, полученный в виде процентов, облагается НДФЛ на общих основаниях по стандартной ставке в 13%.

Алименты на 1-го ребенка

Родитель Коваленко В.П. платит алименты на одного ребенка. В мае месяце ему начислили заработок со всеми доплатами в размере 36 тысяч рублей. По закону на одного ребенка с него нужно удержать 25 процентов дохода.

Подоходный налог с 36 тысяч составляет 4680 руб. (36 000 х 13:100).

Сумма, которая остается после уплаты НДФЛ: 36 000 – 4680 = 31 320 руб. Это тот показатель, из которого рассчитывают сумму алиментов.

В нашем случае алименты на одного ребенка составят: 31 320 х 25:100=7830 руб. Эта сумма будет перечислена другому родителю в 3-дневный срок на содержание сына или дочери.

Коваленко В.П. получит зарплату за минусом подоходного налога, алиментов, других удержаний по социальному и пенсионному страхованию, профсоюзным взносам. Если не брать во внимание другие отчисления, то сумма на руки будет составлять:

36 000 – 4680 – 7830 = 23 490 руб.

Почему не платятся налоги с алиментов?

Законодатель не относит алиментные платежи к доходам, с которых удерживаются налоги. Это связано с тем, что алименты назначаются гражданам, нуждающимся в материальной поддержке.

Например, оба родителя обязаны содержать своих детей. После развода денежные обязательства между матерью и отцом распределяются в соответствии с законом. Родитель, с которым остался проживать ребенок, получает от второго алимент

ы на содержание их общего отпрыска. Получается, что это не личные деньги получателя, именно поэтому с них не требуется уплачивать

налог

и. Тем более, что у мужчины

уже удержали НДФЛ с его заработной платы.

Один ребенок

В нашем случае при зарплате в 36 000 рублей при содержании одного ребенка подоходный налог берется не с указанной суммы, а с суммы:

36 000 – 1400 = 34 600 руб.

Налог из этой суммы будет равен 4498 руб. (34 600 х 13:100), а не 4680 рублей как без учета вычета.

Тогда алименты будут рассчитываться исходя из суммы 31 502 руб. (36 000 – 4498).

Сумма алиментов равна 7875,50 руб. (31 502 х 25:100).

На руки работник получит: 36 000 – 4498 – 7875,50 = 23 626,50 руб.

Сравним суммы, полученные рабочим в разных случаях: 23 490 и 23 626,50 руб.

Разница с возвратом налогового вычета составляет всего 136,50 руб. (23 626,50 – 23 490).

Таким образом, с налоговым вычетом человек получит больше на 136,50 рублей, чем без его применения.

Как правильно отразить алименты в 6 НДФЛ?

С 2021 года введена вторая форма отчетности по расчету и удержанию с работников НДФЛ налоговыми агентами.

Ежеквартально работодатели оформляют и сдают в налоговую инспекцию отчет по форме 6 НДФЛ, утвержденной в приказе ФНС России № ММВ-7-11/[email protected] от 14.10.2015 г.

В первом разделе указываются нарастающим итогом:

- строка 020 — сумма всех доходов сотрудников налогового агента;

- строка 030 — сумма всех налоговых вычетов, уменьшающих налогооблагаемую базу;

- строка 040 — сумма НДФЛ исчисленная;

- строка 070 — сумма НДФЛ удержанная.

Ни в одной строке про алименты не говорится, поэтому в разделе 1 они не отражаются.

Во втором разделе квартальные показатели:

- строка 130 — сумма всех доходов. Здесь отражается величина рассчитанная, а не выданная на руки, т. е. до момента удержания НДФЛ, стандартного, имущественного и прочих вычетов.

- строка 140 — НДФЛ, удержанный фактически из строки 130 за минусом налоговых вычетов.

Как видно, ни в одном из пунктов алименты не выделены, поэтому в форме 6 НДФЛ отдельно они никуда не вписываются.

ВНИМАНИЕ! Наряду с отчетом 6 НДФЛ каждый год до 1 апреля сдается справка 2 НДФЛ, которую никто не отменял.

На 2-х детей

Подоходный налог высчитывается из суммы: 36 000 – 1400 х 2 = 33 200 руб.

НДФЛ берется из этой суммы и составляет: 33 200 х 13 : 100 = 4316 руб.

В первом случае без учета налогового вычета сумма алиментов составляла 10 440 руб. В нашем случае это: 36 000 – 4316 = 31 684 руб. С этой суммы берется треть. Тогда алименты составят:

31 684 : 3 = 10 561,3 руб.

Работник получит на руки: 36 000 – 4316 – 10 561,3 = 21 122,7 руб.

Разница с учетом вычета и без него составляет: 21 122,7 – 20 880 = 242,7 руб.

Статус налогоплательщика при перечислении алиментов

Уплата алиментов является не налоговым платежом, который уплачивается в не бюджетную систему.

Минфин разработал правила заполнения платежки только для денежных переводов в бюджет (приказ Минфина России № 107н от 12.11.2013 г.):

- налоги;

- страховые взносы;

- сборы;

- таможенные платежи и др.

В приложении № 5 к приказу этому есть перечень статусов из двухзначных кодов, который требуется занести в поле 101.

Но, так как перевод алиментов — это перевод не в бюджет государства, данные правила в оформлении платежного поручения на него не распространяются, и в статусе плательщика ничего не ставится, поле остается пустым.

В поле «Назначение платежа» в этом случае указывается информация:

- цель платежа — перечисление алиментов;

- объект удержания — с зарплаты ФИО работника;

- ИНН работника;

- за какой период перечисление;

- основание — номер и дата исполнительного листа.

Код вычета алиментов в справке 2-НДФЛ

Все доходы, полученные физлицом, отражаются в справке. В строке содержатся вознаграждения. Также бухгалтерский сотрудник указывает код вычета удержания алиментов и перевода НДФЛ в госказну. При заполнении документа учитывают следующие моменты:

- алименты относятся к части официально заработанных средств сотрудником, они входят в общий код 2000;

- из суммарной части дохода вычитают налог в размере 13%.

Специального кода вычета для алиментных выплат на содержание ребенка не предусмотрено. Обеспечение состоит в группе общих вознаграждений. В справке отдельно оно никак не отражается, поскольку документ 2-НДФЛ фиксируется в отношении заработанных денежных средств работником на предприятии.

Помимо этого, алименты не являются источниками для исчисления подоходного налога.

Ставка подоходного налога

В первую очередь на ставку влияет статус резидентства. Резидент — лицо, более 183 дней находившиеся в России и не выезжающее из нее в течение этого срока. В ином случае плательщик будет признан нерезидентом.

Из зарплаты резидентов вычитают 13 % дохода. Однако есть и более специфичные ставки. Например, 35 % — при выигрыше сверх 4 000 рублей, на проценты по депозитам и купоны по облигациям и так далее. НДФЛ 30 % облагаются доходы некоторых ценных бумаг. Самая низкая ставка 9 % доступна для облигаций с ипотечным покрытием, которые были выпущены до 01.01.2007 года, и для доходов учредителей доверительного управления ипотечным покрытием.

У нерезидентов с доходов снимают 30 %, но есть исключения. Например, ставка 15 % актуальна для нерезидентов, которые получают дивиденды от отечественных компаний. Иностранцы могут претендовать на 13 % НДФЛ при следующих условиях:

- они высококвалифицированные специалисты;

- они члены экипажей морских судов под флагом РФ;

- они беженцы;

- они участники госпрограммы по переселению соотечественников;

- они работают по найму по патенту.

Спорные моменты

Стоит обозначить некоторые моменты:

- Алименты не исчисляются с командировочных, подъемной части выплат, когда работник переводится, отправляется в другой район, дотаций, выплачиваемых при свадьбе, рождении ребенка, в случае смерти близкого.

- Если алиментщик не работает, это не является поводом к отклонению от уплаты платежей. Это ярко отражено в статье 80 СК. Обеспечение устанавливается в виде фиксированной суммы. По исковому документу можно добиться взыскания с неуплатчика денежных средств.

- Суммарная задолженность рассчитывается за последние три года, которые предшествовали дате выхода судебного постановления. При заключении между разведенными родителями соглашения, исчисление происходит согласно прописанным в нем пунктам.

- Существуют ситуации, при наступлении которых можно попросить больше денег у плательщика: серьезное заболевание, требующее дорогостоящего лечения, покупки медикаментов, операции, травмы малыша.

- Если отцом ребенка является иностранец, то потребовать выплат средств можно в судебном порядке через приставов.

Если родители не в разводе и полноценно растят и воспитывают ребенка, вопроса о порядке начисления и удержания алиментных выплат не встает. В материале подробно описаны моменты расчета и перевода платежей на ребенка.

Доходы, не подлежащие налогообложению

Виды доходов, которые освобождены от налогового бремени, устанавливаются и включают в себя:

- пособия и выплаты в качестве компенсаций, за исключением пособий по временной нетрудоспособности;

- различные виды пенсионных выплат;

- ежемесячные выплаты, предоставляемые на первого ребенка, согласно новому законодательству о предоставлении пособий малообеспеченным семьям с детьми;

- доходы от волонтерской деятельности;

- вознаграждения, предоставляемые донорам крови, плазмы или материнского молока, а также иным донорам;

- алиментные выплаты вне зависимости от того, на кого они выплачиваются;

- гранты и премии, получаемые гражданами РФ;

- материальную помощь от федерального, регионального или муниципального бюджетов;

- стипендиальные перечисления студентам;

- иные категории доходов, установленные федеральными нормативными актами, в том числе положениями ст. 217 НК РФ.

На основании ст. 217 НК РФ можно сделать вывод о том, что алиментные выплаты не должны облагаться подоходным налогом. Кроме этого, алименты нельзя в полной мере считать доходами родителя-опекуна. По факту данные средства предназначены несовершеннолетнему ребенку в качестве материальной поддержки, которую родители осуществляют в равных долях: один родитель занимается материальным обеспечением, воспитанием, уходом за ребенком на постоянной основе, второй помогает только в материальном плане с осуществлением небольшого ухода, например, при проведении вместе выходных дней или каникул.

Величина уплачиваемых алиментов

После того, как мы выяснили, с “чистой” или “грязной” зарплаты рассчитываются алименты, разберемся с минимальной и максимальной величиной исполнительных платежей.

Ст.81 СК РФ оговаривает, что на одного иждивенца идет 25% заработной платы, на двух — 33% трудовой доходности (от обычных или патентных видов деятельности), на трех — 50% от вознаграждения за труд. При этом сумма может быть увеличена по решению суда, однако совокупный размер алиментов с зарплаты не должен превышать 70%.

При наступлении определенных оснований гражданин также вправе обратиться в суд для снижения величины выплат. Если у плательщика есть иждивенцы от разных браков, то алименты с зарплаты будут перечисляться в равных долях для каждого несовершеннолетнего ребенка.

Льгота по НДФЛ, если работник платит алименты

Алиментные неплатежи давно стали глобальной социальной проблемой. Поскольку основным кормильцем в семье, как правило, является отец, с его уходом оставшиеся члены семьи теряют былой уровень материального благополучия и имеют все шансы скатиться по социальной лестнице. Именно для предотвращения массового обнищания населения, повышения социальной напряженности, на основе зарубежного опыта в российском законодательстве появилось понятие — налоговые льготы.

Как высчитываются от уплаты налогов

Согласно Налоговому кодексу, налогоплательщикам, имеющим детей, положены налоговые вычеты:

- при наличии 1 и 2 детей на каждого из них предусмотрела компенсация в размере 1400 руб.;

- на третьего малыша и последующего выплаты составят 3000 руб.;

- на ребенка-инвалида вычет равен 3000 рублей;

- на ребенка, который обучается очно, в возрасте до 24 лет положены вычеты 3000.