Когда дарителю или одаряемому налог платить не нужно

Согласно российскому законодательству, если физическое или юридическое лицо дарит в подарок деньги, то ему не надо подавать 3-НДФЛ в налоговый орган. Данной процедурой должен заниматься одаряемый, так как именно он получает доход от совершения данной финансовой операции.

Иногда бывают случаи, когда даритель получает исполнительный документ от налоговых органов. В письме утверждается необходимость незамедлительного декларирования своих доходов и уплаты налогов.

В данном случае беспокоиться не стоит, так как работники в налоговом учреждении чаще всего получают информацию об отчуждении имущества или недвижимости, предполагая, что собственник получил прибыль.

Человек может написать объяснительное письмо по указанному адресу, в письме приложить договор дарения или просто проигнорировать сообщение.

Судебная практика дарения денег

Споры, связанные с дарением денежных средств, решаются сторонами сделки или заинтересованными лицами в судебном порядке. Судебная практика выделяет несколько моментов, когда они чаще всего оспариваются.

Наибольшую сложность вызывают случаи, когда предметом дарения являются деньги на покупку определенного имущества, к примеру квартиры. Если одаряемый состоит в браке, то часто при разводе второй супруг пытается отсудить ее часть как совместно нажитое имущество.

Чтобы этого не произошло, необходимо доказать в судебном заседании, что данная недвижимость была приобретена именно на подаренные денежные средства. Для этого потребуются выписки с банковских счетов, либо договора дарения и купли-продажи, в которых обозначены номера всех передаваемых банкнот.

Пример

Гражданин П. обратился в суд с исковым заявлением о разделе двухкомнатной квартиры, совместно нажитой в период брака с гражданкой И. Ответчица пояснила суду, что жилье действительно было куплено в браке, но на деньги, подаренные ей родителями как свадебный подарок. Она предоставила нотариально заверенный письменный договор дарения денежной суммы, в котором было указание на конкретную цель, куда они должны были быть потрачены, а также содержались номера банкнот, которые также фигурировали в договоре купли-продажи квартиры. Поэтому суд, на основании представленных доказательств отказал гражданину П. в удовлетворении его исковых требований, тем самым признав, что квартира, приобретенная, хотя и в браке, но за подаренные гражданке И. деньги, является ее личной собственностью.

При рассмотрении такого рода дел в ходе судебных разбирательств возникает необходимость отслеживания целевого использования подаренных денежных средств, то есть действительно ли они были направлены на покупку спорной квартиры. Такие ситуации возникают по той причине, что имеет место разрыв во времени между фактическим дарением денег и приобретением квартиры.

А так как в большей степени в таких случаях сделки совершаются устно, то это приводит к тому, что в суды предъявляются договора, оформленные задним числом. Вторая сторона начинает оспаривать их как мнимые, указывая на несоответствие даты документа его фактическому составлению, а также на отсутствие реальной передачи денежных средств.

Дополнительно

Спорам в суде часто подлежат консенсуальные договора, по которым деньги обещано подарить одаряемому после смерти дарителя. Такие сделки изначально ничтожны по основаниям, предусмотренным пунктом 3 статьи 572 ГК.

В случаях, когда дарение осуществляется под влиянием заблуждения, угроз, насилия или совершается недееспособным лицом, оно может быть признано недействительным, если эти факты удастся доказать в ходе судебных разбирательств.

При предъявлении суду веских доказательств, возможна реализация права дарителя на отказ от исполнения дарения денег в будущем или отмену уже исполненного договора.

Большинство дел в судебной практике показывает, что чем настойчивее истец добивается защиты своих прав, предоставляя как можно больше доказательств по делу, в том числе, привлекая свидетельские показания, тем больше шансов, что суд примет его сторону.

В каких случаях нужно платить налог

Подарки считаются получением незапланированного дохода. Если они не освобождены от налогообложения, то одаряемому необходимо подать декларацию и заплатить налог.

Если дар относится к одной из следующих категории, то гражданину следует обратиться в налоговый орган для оформления соответствующей формы заявления:

- квартира;

- акции;

- паи;

- ценные бумаги;

- машина.

Этот список приведен в письме, датированном 21 февраля 2012 г. № 03-04-05/6-200 от Минфина РФ.

Обратите внимание на то, что деньги в список не входят!

Неочевидные решения сложных вопросов бухучета

Приветствуем Вас на сайте Онлайн школы «Стань Главбухом!»

январь 2021г.

Заблуждение

Любые денежные средства (деньги), полученные в дар одним физлицом от другого физлица, облагаются НДФЛ.

В действительности.

Все с точностью до наоборот. Денежные средства, полученные в дар физическим лицом от другого физического лица, не подлежат обложению налогом на доходы физических лиц (НДФЛ).

При этом необходимо правильно оформить сделку дарения.

Для целей налогообложения НДФЛ денежная сумма подарка не имеет значения.

Правовое обоснование:

Требования к договору дарения денег

В соответствии с п. 1 ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

Согласно с п. 1 ст. 128 и п. 2 ст. 130 ГК РФ деньги относятся к движимым вещам (наличные денежные средства) или имущественным правам (безналичные денежные средства).

В соответствии с п. 2 ст. 574 ГК РФ и п. 1 ст. 161 ГК РФ договор дарения денег между гражданами на сумму, превышающую 10 000 рублей, должен заключаться в письменной форме. На сумму менее 10 000 рублей – договор дарения может заключаться в устной форме.

В любом случае договор дарения, в котором содержится обещание дарения в будущем, заключается в письменной форме.

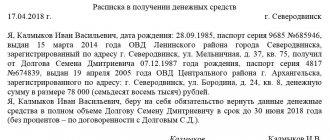

Передачу наличных денег целесообразно оформлять распиской.

Налогообложение по договору дарения денежных средств

В соответствии со статьей 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая для физических лиц в соответствии с главой 23 «Налог на доходы физических лиц» Кодекса.

Согласно пункту 1 статьи 210 НК РФ при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Кодекса.

В п. 18.1 ст. 217 НК РФ установлена следующая льгота.

Не облагаются НДФЛ доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено настоящим пунктом.

Доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

Именно второй абзац данной нормы вводит в заблуждение, создавая видимость, что не облагаются подарки только между близкими родственниками (членами семьи).

Однако

— в Письме Минфина России от 06.12.2019 N 03-04-05/95034 указано «… денежные средства, безвозмездно полученные от физического лица, не подлежат обложению налогом на доходы физических лиц».

— в Письме ФНС России от 10.07.2012 N ЕД-4-3/[email protected] указано следующее: «абзац 2 рассматриваемого пункта Кодекса относится только к тем случаям, когда предметом договора дарения является недвижимое имущество, транспортные средства, акции, доли, паи. Доходы в виде иного имущества и имущественных прав, не относящихся к указанному списку, полученные по договору дарения, не подлежат налогообложению в целях главы 23 Кодекса независимо от того, являются ли даритель и одаряемый членами семьи и (или) близкими родственниками.

— в Письме УФНС РФ по г. Москве от 05.03.2009 N 20-14/4/[email protected] даны аналогичные разъяснения «…доходы физического лица в виде денежных средств, полученных от других (другого) физических лиц в порядке дарения, не подлежат налогообложению НДФЛ вне зависимости от того, являются даритель и одаряемый членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом РФ».

В письмах Минфина РФ также отмечается, что на применение льготы, указанной в с п. 18.1 ст. 217 НК РФ не влияет наличие статуса одаряемого лица — резидента/нерезидента. (Письмо Минфина РФ от 15.05.2019 N 03-04-05/34692).

Из вышеизложенного следует, что вне зависимости от того является ли одаряемый налоговым резидентом или не является, его доход — подарок в форме денежных средств — не облагается НДФЛ.

Кнопка скачать или вывести на печать статью появится здесь, если Вы вошли на сайт. (Для входа на сайт прокрутите страницу вниз и войдите или зарегистрируйтесь)

Зависимость величины налога от размера подарка в денежном эквиваленте

Сумма, оплачиваемая в качестве налога зависит от стоимости подарка. Если она указана в договоре дарения, то задача намного упрощается.

Например, в 2021 году П. А. Ложков получил от тети подарок в виде квартиры в Новокузнецке размером 2 миллиона рублей. До 30 апреля 2021 года он успел подать декларацию в налоговый орган. Сумма налога устанавливается от общей стоимости квартиры: 2 000 000 * 13% = 260 000 рублей.

Граждане могут специально занижать цену недвижимости, чтобы одаряемый сэкономил денежные средства и внес меньшую сумму. Однако специалисты высших инстанций могут установить свой размер налога исходя из рыночной стоимости жилья. То же самое касается и тех случаев, когда в договоре не указана цена подарка.

Инспекторы определяют стоимости исходя из кадастрового паспорта жилья. Однако в законодательстве четко не прописан порядок установления цены, поэтому, если собственник несогласен с рассчитанной ценой, он может указать свою.

Законодательство не устанавливает лимита в передаваемых денежных средствах. Главное, чтобы одаряемый смог оплатить своевременно налог.

НДС с подарков

При дарении подарков как сотрудникам организации, так и ее клиентам происходит безвозмездная передача в собственность физлица какого-либо имущества или имущественного права (ст. 572 ГК РФ).

В свою очередь объектом налогообложения НДС признаются операции по реализации товаров, работ и услуг на территории РФ (пп. 1 п. 1 ст. 146 НК РФ). Причем под реализацией в указанной норме подразумевается в том числе и передача права собственности на товары, работы и услуги на безвозмездной основе.

Таким образом, товары, безвозмездно переданные работникам или клиентам (потенциальным клиентам) организации в качестве подарков, являются объектом налогообложения НДС на общих началах.

При этом налоговая база по данным операциям определяется в соответствии с п. 1 ст. 154 НК РФ. То есть исходя из рыночной (покупной) стоимости подарков с учетом акцизов (для подакцизных товаров) и без включения в них налога на добавленную стоимость.

В свою очередь рыночная стоимость приобретенных организацией подарков может быть подтверждена на основании счетов-фактур или товарных накладных от поставщиков (письмо Минфина от 04.10.2012 № 03-07-11/402).

В то же самое время суммы НДС, предъявленные организации-дарителю при приобретении подарков, разрешается заявить к вычету (постановление Президиума ВАС РФ от 25.06.13 № 1001/13).

Сроки подачи налоговой декларации и уплаты налога

Согласно налоговому кодексу, 3-НДФЛ необходимо подавать не позднее 30 апреля следующего года после получения дара.

После рассмотрения декларации, человек получит ответ о том, нужно ли платить налог.В случае положительного результата, оплата должна поступить не позднее 15 июля соответствующего года.

Например, в 2015 году Ю. Л. Белова – троюродная племянница И. К. Иванова – подарила дяде комнату в общежитие. Так как девушка не является близкой родственницей гражданина, то Иванов подал налоговую декларацию в соответствующую инстанцию до 30 апреля 2016 года и внес налог в размере 13% от общей стоимости комнаты до 15 июля 2021 года.

Преимущества нотариального оформления

Нотариальное удостоверение подтверждает, что сделка произошла между дееспособными лицами. Заверение факта передачи денег докажет действительность документа при попытке оспаривания его в суде. Иногда такие конфликты возникают между родственниками, если кто-то сочтет себя обделенным.

Дополнительные преимущества:

- гарантия правильности составления соглашения, отсутствие проблем с регистрацией;

- выбор наиболее приемлемой для конкретного случая формы безвозмездной передачи денег. Нотариус профессионально оценивает различные ситуации и предлагает оптимальное решение;

- разъяснение прав и обязанностей участникам сделки.

В нашей нотариальной конторе можно составить и заверить договор дарения без выходных. Список необходимых документов можно узнать, обратившись по телефону.

Как подготовить и подать налоговую декларацию 3-НДФЛ

Процедура подачи 3-НДФЛ в налоговую инспекцию выглядит следующим образом:

- Заполнение бланка. Чтобы должным образом оформить его, рекомендуется на официальном сайте налоговой инспекции.

- Отправка документа в налоговый орган по месту регистрации. Это можно сделать двумя способами: обратиться лично в ближайшее отделение либо отправить по электронной почте сканеры справок и заполненного заявления.

При дарении денежных средств рекомендуется оформить соответствующий договор с нотариусом, чтобы не возникло серьезных последствий после совершения подарка. Налогообложению подвергаются не все лица, а только те, которые не являются близкими родственниками.

Порядок оформления процедуры дарения

Можно воспользоваться услугами нотариуса или обойтись без него. Деньги при этом должны находиться в собственности дарителя. Дарение денежных средств подразумевает письменную или устную форму. Документы, необходимые для оформления письменной процедуры:

- согласие одариваемого;

- паспорт;

- ИНН;

- документ из Росреестра (если фигурирует юридическое лицо);

- другие документы и соглашения, в зависимости от участвующих лиц.

Если сумма подарка выше 3 тыс. р., совершать сделки не могут (ст. 575 ГК РФ):

- представители несовершеннолетних и недееспособных лиц от их имени;

- работники образовательных, медицинских, социальных организаций и граждане, находящиеся в них на воспитании, лечении и т.п., их родственники;

- работающие на государственных должностях, госслужащие, муниципальные и банковские служащие (в связи с исполнением трудовых обязанностей);

- коммерческие организации между собой.

Форма договора

Дарственная является официальным соглашением, составляется между несколькими лицами и обязывает одно из них передать безвозмездно другому деньги или имущество. Если по условиям документа одариваемая сторона должна как-то компенсировать доход ответными действиями (услугами или передачей чего-либо), он считается недействительным.

Две формы:

- Устная. Должно присутствовать минимум три лица: стороны и свидетель. Чтобы зафиксировать соглашение, нужно составить расписку в получении денежных средств.

- Письменная. Составляется договор, который стороны скрепляют подписями.

Первая форма не требует правил бумажного соглашения и подразумевает дарение денег только между физическими лицами. Это так называемая реальная сделка, факт заключения которой совпадает с моментом передачи денег. Если же дар совершается от ЮЛ или ИП и сумма его выше 3 тыс. р., то необходимо заключать соглашение в письменной форме.

- Всех пожилых россиян обследуют на коронавирус

- Что такое режим ЧС и ЧП при эпидемии

- Как пенсионеру получить 2000 руб на покупки в Пятерочке

Дарить движимое имущество близким, например, собственному ребенку, и заключать при этом письменное соглашение в некоторых случаях целесообразно. Если, к примеру, родители хотят подарить деньги молодоженам, они могут обезопасить подарок на случай развода, когда вторая половина будет предъявлять свои права. В этом случае составляется целевой договор дарения одному из супругов – сыну или дочери дарителей. Только он сможет распоряжаться финансами.

Как оформить дарственную

В договоре содержатся следующие сведения:

- ФИО дарителя;

- информация об одариваемом;

- паспортные данные;

- сумма;

- валюта;

- дата и подписи.

Процедура оформления включает ряд последовательных действий:

- Лучше обратиться к нотариусу и представить положенный пакет документов. Тот оформит бумаги по всем правилам с указанием суммы.

- После подписания обе стороны берут расписки в получении специалистом нужных документов.

- После совершения процедуры оформления сделки нотариус выдает дарственную. Обе стороны забирают копию заключенного договора.

- Адресат денег получает Свидетельство о праве владения денежными средствами.

- Сторона, получившая доход, имеет право пользоваться деньгами по своему усмотрению, в т.ч. совершать покупки.