Физические лица имеют право получить налоговый вычет имущественного или социального характера у своего работодателя.

Первый связан с приобретением или строительством объектов жилой недвижимости, а второй — с обучением или лечением. Вычет представляет собой неуплату или возврат НДФЛ из бюджета с учетом установленных законом лимитов.

Чтобы получить налоговый вычет у работодателя необходимо предоставить пакет документов, на основании которых бухгалтер отразит предоставление вычета в программе 1С: Бухгалтерия для расчета зарплаты.

Рассмотрим основные моменты более подробно, а также проанализируем действия бухгалтера, необходимые при предоставлении сотруднику налоговых вычетов.

Получение вычета через работодателя

Получить вычет через работодателя можно до завершения календарного года, и при этом не нужно формировать и подавать расчет 3-НДФЛ. Для этого достаточно собрать необходимый пакет документов, который в принципе аналогичен тому, который подается при получении вычета через налоговую инспекцию. Единственное исключение — сотруднику необходимо обратиться в ИФНС, которая выдаст уведомление. Оно будет подтверждать право работника на получение налогового вычета.

Получение вычета через работодателя означает, что бухгалтер будет удерживать меньше НДФЛ с доходов работника в пределах той суммы вычета, которая соответствует представленным документам и законодательству. Обратиться за предоставлением вычета может только то физическое лицо, с которым у компании заключено трудовое соглашение, причем срок его действия не важен. Если с человеком оформлен договор ГПХ, то компания не может предоставить ему налоговый вычет, о чем сказано в Письме Минфина от 14.10.2011 г. № 03-04-06/7-271.

Не контролировать процесс принятия документов

При подаче декларации на вычет через личный кабинет налогоплательщика некоторые люди не контролируют процесс фактического принятия документов. То есть электронная форма может отправиться, но, по сути, камеральная проверка не начнётся, потому что документы не получили статус «принято», рассказывают представители сервиса НДФЛка. По их словам, многие просто не догадываются о том, что такое вообще возможно, и несколько месяцев ждут положенного возврата. А когда его не получают и начинают разбираться, в чём дело, вскрываются разного рода ошибки, которые препятствовали принятию документов. Это приводит к тому, что срок получения вычета может фактически произойти через полгода или год вместо максимальных четырёх месяцев.

Как избежать

При электронной подаче всегда нужно проверять, что все документы приняты налоговой службой. Отследить это можно в разделе «Сообщения» личного кабинета на сайте nalog.ru.

Документы для получения вычета через работодателя

Если сотрудник решил получить вычет через работодателя, он должен предоставить в бухгалтерию такой пакет документов:

- письменное заявление на получение вычета по НДФЛ. Оно составляется в произвольной форме, но для удобства бухгалтерия может разработать типовой бланк. Кроме того, именно для получения социального вычета имеется регламентированная форма заявления, содержащаяся в Письме ФНС от 16.01.2017 г. № БС-4-11/[email protected];

- уведомление из ИФНС о подтверждении права на получение вычета. Без этого официального документа бухгалтер не имеет права предоставлять сотруднику вычет. Уведомление выдается на конкретный календарный год, что означает предоставление работодателем вычета именно в этом периоде. На следующий календарный год сотруднику следует получить новое уведомление.

Для получения уведомления сотрудник должен подать в налоговую инспекцию заявление и пакет документов, подтверждающих факт расходования денежных средств. Как правило, справка 2-НДФЛ не требуется, но все же не лишним будет получить ее у работодателя.

Возврат налога ограничен тремя последними годами

Как мы сказали выше, срока давности для получения вычета при покупке жилья нет, но согласно п.7 ст.78 НК РФ вернуть уплаченный налог можно только за предыдущие три года. Например, в 2021 году вернуть налог можно только за 2021, 2021 и 2020 годы. Подать декларации и вернуть налог, уплаченный в 2021 и более ранние годы, уже нельзя.

Заметка: Единственным исключением является возможность переноса вычета пенсионерами. В этом случае возврат возможен не за три, а за четыре последних года (подробнее в статье «Получение вычета при покупке квартиры пенсионером»).

Пример: В 2009 году Изюмова И.К. купила квартиру. Обратившись в налоговую инспекцию в 2021 году, она сможет подать декларации и вернуть налог за 2021, 2021 и 2021 годы. Получить вычет и вернуть налог за более ранние годы уже нельзя. Если за 2018-2020 годы вычет не будет полностью получен (уплаченного налога не хватит, чтобы исчерпать вычет), то Изюмова сможет продолжить получать вычет в последующие годы: подать документы на возврат налога за 2021 год – в 2022 году, за 2022 в 2023 году и т.д.

Что бухгалтеру нужно учесть при предоставлении вычета

При предоставлении вычета бухгалтер обязательно должен учесть такие моменты:

- сотрудник может получить через работодателя как имущественный, так и социальный вычет;

- получение стандартного вычета на себя или на детей не требует предоставления уведомления из налоговой инспекции;

- уведомление действует в течение конкретного календарного года. Если сотрудник им не воспользовался, то должен получить уведомление на следующий год;

- бланк уведомления утвержден приказами ФНС. Перед предоставлением вычета бухгалтер должен убедиться, что документ составлен в соответствии с законодательством;

- бухгалтер должен проверить сведения, содержащиеся в уведомлении из ИФНС, а именно о самом сотруднике и компании. Если он обнаружит неточности или ошибки, работнику придется обратиться в ИФНС повторно за получением нового уведомления с верными данными;

- бухгалтер имеет право обратиться в налоговую инспекцию, выдавшую уведомление, для проверки подлинности документа;

- уведомление следует хранить в течение 4-х лет. Желательно не уничтожать оригинал документа, даже если сотрудник был уволен до окончания этого срока;

- при изменении обстоятельств, например, переводе сотрудника в другое структурное подразделение, право на вычет не отменяется, поскольку работодатель остается прежним;

- при реорганизации компании работнику нужно получить новое уведомление, т.к. работодатель поменяется;

- если сотрудник уволился, и бухгалтер не смог предоставить ему вычет в полной сумме, то воспользоваться остатком вычета работник сможет через ИФНС по окончании календарного года;

- бухгалтер предоставляет социальный вычет, начиная с того месяца, в котором он получил документы от сотрудника;

- по вопросу предоставления имущественного вычета нет четкой налоговой и судебной практики в части момента начала его действия. Целесообразно обратиться в свою налоговую инспекцию за письменным разъяснением по данному вопросу;

- сотрудник может предоставить несколько уведомлений из ИФНС, например, если он сначала оплатит обучение, а через некоторое время — лечение или же приобретет недвижимость. В этом случае бухгалтеру необходимо отслеживать, чтобы суммарно вычеты не превысили лимиты, установленные законодательством.

Нельзя вернуть налог за годы, предшествующие году возникновения права на вычет

Согласно Налоговому Кодексу РФ (пп.6 п.3. ст.220) право на имущественный вычет возникает:

- при покупке по договору купли-продажи — в год регистрации права собственности согласно выписке из ЕГРН (свидетельству о регистрации права собственности);

- при покупке по договору долевого участия — в год получения Акта приема-передачи квартиры.

Вернуть налог (получить вычет) можно только за календарный год, в котором возникло право на него, и за последующие годы. Вернуть налог за годы, предшествующие году возникновения права на вычет, – нельзя.

Заметка: более подробную информацию о моменте возникновения права на вычет Вы можете найти в статье «Когда возникает право налогового вычета при покупке жилья?»

Пример: В 2021 году Матанцева Г.С. заключила договор долевого участия на строительство квартиры. В 2021 году дом был достроен, и она получила Акт приема-передачи квартиры. Значит, право на вычет у Матанцевой Г.С. возникло в 2021 году. По окончании 2020 года (в 2021 году) она может подать документы на возврат налога за 2021 год.

Если вычет при этом не будет полностью использован (уплаченного налога не хватит, чтобы полностью получить вычет), то она продолжит получать его в последующие годы. Вернуть налог за более ранние периоды (за 2021, 2021 и т.п.) Матанцева Г.С. не может.

Пример: В 2021 году Борисов А.А. купил квартиру по договору купли-продажи. Свидетельство о регистрации права собственности получено в этом же году. Значит, право на имущественный вычет у Борисова А.А. возникло в 2021 году. Соответственно, сейчас (в 2021 году) Борисов А.А. может подать документы в налоговый орган на возврат налога за 2021 и 2020 годы.

Подать документы за 2021 год можно только по его окончании. Если вычет при этом не будет полностью использован (уплаченного налога не хватит, чтобы полностью получить вычет), то он продолжит получать его в последующие годы.

Получить вычет (вернуть налог) за более ранние периоды, например, за 2021 и 2021 годы, Борисов А.А. не может, так как в эти годы право на вычет еще не возникло.

Единственным исключением из этого правила является перенос вычета пенсионером. Пенсионеры имеют право перенести вычет на три года, предшествующих году возникновения права на него. Эта ситуация подробно рассмотрена в статье «Получение вычета при покупке квартиры пенсионером».

Пример расчета НДФЛ с учетом налогового вычета

Отметим следующее: размер вычета указывается в уведомлении из ИФНС, поэтому бухгалтеру не нужно самостоятельно производить какие-либо расчеты. Алгоритм предоставления налогового вычета выглядит следующим образом:

- изначально определяется доход сотрудника, облагаемый НДФЛ;

- затем от полученной суммы отнимается налоговый вычет;

- после этого оставшаяся разница умножается на ставку НДФЛ — 13%.

Важно! Разница, получаемая при вычитании налогового вычета из дохода, не может быть отрицательной. Если месячный доход сотрудника меньше предоставленного вычета, то сума из уведомления используется не полностью, а остаток переносится на следующие месяцы.

Важно! За период с января по май был излишне удержан НДФЛ в размере 19 500 руб. (3 900 * 5 мес.). Эта сумма по заявлению сотрудника может быть переведена на его счет в банке.

Решение 1С Бухгалтерия 8.3 позволяет оформить такие вычеты корректно и без особых временных затрат. Все их размеры и типы хранятся в справочнике программы по видам вычетов НДФЛ.

Проверить, насколько корректно ведется в 1С Бухгалтерия учет вычетов по НДФЛ, можно с помощью имеющихся отчетов.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Получать вычет с материнского капитала

При расчёте суммы налогового вычета нужно вычитать сумму вложенного маткапитала из общей суммы расходов, так как он не входит в доходы, облагаемые по ставке 13%. Например, в 2021 году была приобретена квартира стоимостью 2,2 миллиона ₽. Из средств маткапитала было внесено 450 тысяч. Тогда в программе «Декларация 2019» в окошко «Стоимость объекта (доли)» нужно внести сумму 1,75 миллиона ₽ (2 миллиона — 450 тысяч ₽). В противном случае есть риск получить повестку из суда, куда обратится налоговая с иском о взыскании суммы необоснованного обогащения.

В России упростят получение налогового вычета при покупке квартиры, дома или земельного участка. Теперь, чтобы получить вычет, заявителю надо будет только заполнить заявление в личном кабинете налогоплательщика, и оно будет сформировано автоматически

В Госдуму поступил законопроект об упрощенном порядке оформления имущественного налогового вычета за покупку квартиры, дома или земельного участка. Законопроект касается вычетов по расходам на приобретение жилья и погашение процентов по ипотеке, а также инвестиционных вычетов по операциям, учитываемым на индивидуальном инвестиционном счете.

Ранее правительство одобрило предложение Минфина об упрощении процедуры получения налогового вычета при покупке недвижимости.

«Сбор различных документов и заполнение декларации у людей вызывает трудности и зачастую они просто не имеют такой возможности. Правительство упростит эту процедуру», — отметил премьер-министр Михаил Мишустин на заседании правительства 10 декабря.

Сейчас можно вернуть 13% от стоимости квартиры, а оформить все необходимые документы — в режиме онлайн, не выходя из дома. Эта несложная процедура в ближайшем будущем будем еще проще. Рассказываем, как можно оформить налоговый вычет с покупки квартиры на сайте Федеральной налоговой службы (ФНС) в упрощенном и обычном порядке.

Как упростят оформление налогового вычета

Сейчас, чтобы получить налоговый вычет, нужно по итогам года подать декларацию по форме 3-НДФЛ и документы, подтверждающие право на этот вычет. По новым правилам физлица смогут возмещать НДФЛ одним только заявлением — без составления декларации 3-НДФЛ, подтверждение своего права на вычет, а также сканирование и загрузка множества документов в личном кабинете налогоплательщика на сайте Федеральной налоговой службы (ФНС) не потребуется. Достаточно будет заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например, в банк, который выдал кредит или через который прошел перевод денежных средств.

Сроки оформления имущественного вычета

Помимо существенное сокращение списка необходимых документов, упрощенная камеральная проверка существенно сократит сроки получения налогового вычета. Сейчас только проверка предоставленных документов в ФНС занимает три месяца, еще 30 дней потребуется для перевода средств на счет.

По новым правилам камеральная проверка займет 30 дней с момента оформления заявления на налоговый вычет, а деньги на счет будут перечислять в течение 15 дней после ее окончания. Однако срок камеральной проверки смогут продлить до тех же трех месяцев, если у налоговой появятся подозрения, что вы нарушаете законодательство о налогах и сборах.

Когда начнет действовать упрощенный порядок

Если Госдума примет закон, то он вступит в силу не ранее 1-го числа очередного налогового периода по налогу на доходы физлиц. Новые упрощенные правила распространят на налоговые вычеты, возникшие с 1 января 2021 года, за исключением положений, для которых настоящей статьей установлен иной срок вступления их в силу, отмечается в проекте закона. То есть, уже в 2021 году россияне смогут подать заявление на налоговый вычет за 2020 налоговый год в упрощенном порядке.

Жанна Колесникова, руководитель коммерческой практики адвокатского бюро «Плешаков, Ушкалов и партнеры»:

— На мой взгляд, это существенно облегчит жизнь налогоплательщикам, поскольку теперь им просто нужно сформировать электронное заявление и не придется заполнять налоговую декларацию. Как правило, именно из-за неправильного заполнения декларации большинство налогоплательщиков получают отказ в предоставлении вычета. Кроме того, не нужно собирать и сканировать подтверждающие документы.

Что еще в нового в упрощенном порядке

Возврат суммы излишне уплаченного налога в связи с предоставлением налогового вычета в упрощенном порядке при наличии у налогоплательщика задолженности, подлежащей взысканию, должен будет производиться только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Предполагается также, что при нарушении сроков возврата суммы излишне уплаченного налога в связи с предоставлением налогового вычета, считая с двадцатого дня после принятия решения о его предоставлении, будут начисляться проценты.

Сколько можно вернуть из бюджета

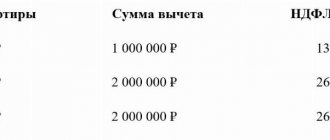

Россияне, которые имеют официальный доход и платят НДФЛ, могут вернуть 13% от стоимости квартиры. Государством установлен лимит — максимальная сумма, с которой гражданин может получить причитающиеся ему 13%, составляет 2 млн руб. Таким образом, вернуть получится 260 тыс. руб. Если квартира стоила меньше установленного лимита, то им можно воспользоваться при покупке другой квартиры.

Вернуть уплаченные налоги из бюджета также можно, если квартира куплена в ипотеку. Россияне могут получить 13% из бюджета от уплаченных процентов по жилищному кредиту. При этом лимит вычета выше — 3 млн руб. Таким образом, вернуть получится 390 тыс. руб. Воспользоваться этим правом можно только один раз.

В сумме эти два вычета составляют серьезную сумму — 650 тыс. руб. Если имущество было приобретено в браке и является совместной собственностью, то право на вычет имеет каждый из супругов. Таким образом, семья может вернуть до 1,3 млн руб. из уплаченных налогов.

Инструкция по оформлению имущественного вычета

Рассмотрим правила, которые действуют до вступления упрощенного порядка. Для оформления имущественного вычета необходимо зарегистрироваться в личном кабинете налогоплательщика на сайте ФНС. В него также можно войти, если у вас уже действует аккаунт на сайте госуслуг. После завершения регистрации в личном кабинете нужно получить электронную цифровую подпись и можно приступать к оформлению заявления на имущественный вычет с покупки недвижимости.

Здесь необходимо выбрать территориальный налоговый орган для подачи декларации и год, за который необходимо получить имущественный вычет.

Далее заполняем налоговую декларацию (по форме 3-НДФЛ) на сайте. Она подгрузится автоматически с необходимыми данными из справки по форме 2-НДФЛ. Если на сайте ФНС нет данных об уплаченных налогах за предыдущие годы, то справку можно получить из бухгалтерии по месту работы.

Выбираем объект недвижимости, в отношении которого нужно получить имущественный вычет, и вносим сумму расходов, потраченную на приобретение имущества.

Чтобы получить имущественный вычет онлайн, необходимо сделать сканы документов:

— выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП);

— при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче квартиры или доли в ней или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

— при погашении процентов по займу — целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

— документы, подтверждающие расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

— выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом об уплате процентов по кредиту или займу, ипотечному договору.

После загрузки и отправки всех необходимых документов нужно написать заявление о возврате уплаченных налогов из бюджета с указанием номера счета, куда нужно перечислить вычет. Далее ожидать рассмотрения заявления налоговым органом. Это обычно занимает три-четыре месяца.

Действия при задержке возврата налогового вычета

Налоговый Кодекс предусматривает начисление пени за просрочку выполнения служебных обязанностей налоговыми органами в установленный законом срок.

Для этого требуется обратиться с письменным заявлением в вышестоящий орган ФНС, в котором указать все обстоятельства дела. Размер начисляемой пени составляет дневную ставку рефинансирования Центробанком на дату регистрации заявления:

- Годовая ставка рефинансирования делится на количество дней в году: 9,65% : 365.

- Полученный результат умножается на период задержки перечисления: 9,65: 365 х дни задержки.

- Сумма пени составит долю от исчисленного налога: 9,65:365 х дни просрочки х НДФЛ к возмещению.

На видео – налоговый вычет и возврат:

Для получения доначисления по подоходному налогу в виде штрафных санкций к ФНС необходимо доказать:

- что налоговые органы имели весь пакет документов, включая заявление на возврат НДФЛ;

- заявитель не получил уведомления об окончании камеральной проверки;

- он узнал о нем с нарушением сроков извещения;

- не имел никакой информации.

Как быть, если налоговое учреждение на начисляет вычет в установленные сроки?

Иногда ФНС не перечисляет заявленные гражданином денежные средства в установленные законодательством сроки. В таком случае нужно разобраться, почему деньги вам не отчисляют.

Обратите внимание! Если вам не зачислили деньги по налоговому вычету вовремя по причине ошибки работника этого учреждения, то за каждые сутки просрочки сумма облагается пеней, основанной на текущей ставке Центрального банка России.

Причин задержек перевода денежных средств может быть много.

Таблица «Самые распространенные причины».

| Причина | Описание |

| Причина первая | Не окончились камеральные проверочные мероприятия данных, прописанных в декларации. |

| Причина вторая | Сумма налога, оплаченного сверх меры, выступила в качестве компенсации имеющейся задолженности по налогам, если таковая имеется. Данные проверки производятся налоговым учреждением, без дополнительных заявок. Гражданину отправят на счет те деньги, что останутся после компенсации. |

| Причина третья | Заявление на возврат излишне уплаченного налога потеряно налоговым учреждением. Для сохранения от таких случаев желательно снять копию заявления и попросить у сотрудника проставить отметку о получении документации с датой. Если такая бумага у вас имеется, вы можете затребовать процентную компенсацию (в ситуации, когда с момента отправления заявления окончился заданный законом срок возврата заявленных денежных средств). |

Существует несколько причин задержки выплат вычета

Обратите внимание! Если средства не зачисляются по вашим реквизитам, то вы вправе обратиться с жалобой в вышестоящее учреждение или суд.

Имеется возможность, что уплачивающий налоги гражданин, виноват в том, что отчисления ему задерживают.

Таблица «Частые причины, спровоцированные самим заявителем».

| Причина | Описание |

| Причина первая | Направлен неполный пакет документации либо недостаточно информации для проведения полной проверки. Тогда сотрудник налогового учреждения попытается позвонить вам по телефону или отправить письмо с соответствующей информацией: что нужно показать остатки документов. Однако бывают ситуации, когда человек игнорирует звонки или живет по другому адресу, не получая отправленных ему писем. |

| Причина вторая | Не прописали реквизиты, на которые должны зачисляться денежные средства, либо была допущена ошибка в этих данных. Тогда налоговая попробует перевести вам деньги, но, естественно, это ничем не кончится. |

| Причина третья | У гражданина, направившего заявление, существуют долги по налогам, пеням либо штрафам. Тогда на его счет зачисляют те денежные средства, которые остались после компенсации названных долгов. А если долг выше запрошенной суммы, то происходит частичное закрытие задолженности – естественно, в этом случае никаких денег человеку не зачисляют. Отметим, что сотрудники в таких ситуациях не обязаны ставить вас в известность об этих манипуляциях. |

| Причина четвертая | Человек не направил заявление на компенсацию необходимых денежных средств, прикрепляемого к декларации. А ведь в этом заявлении пишутся данные, по которым зачисляют денежные средства. Естественно, в такой ситуации просто невозможно отправить вам деньги. |

Иногда в задержках выплат виноват сам гражданин

Не нужно ждать, пока пройдут четыре месяца, чтобы начать узнавать, по каким причинам налоговая не направляет налоговый вычет на ваш счет. Есть вероятность, что сотрудник не смог прояснить все острые углы относительно предоставленных вами документов. Это выяснится спустя три месяца (в момент окончания камеральных проверочных мероприятий). Так что если спустя названный срок все тихо, вы можете зайти в свой личный кабинет или, в ситуациях, когда вы самостоятельно направляли все бумаги, вам необходимо сходить в налоговое учреждение и о результатах проведенной проверки.

Когда камеральные проверочные мероприятия окончены, вынесен вердикт в вашу пользу и заявка о предоставлении нужной денежной суммы отправлена, то вероятной причиной, по которой денег на счет не поступило, может быть ваша ошибка, допущенная в заявлении. Нередки ситуации, когда заявители неправильно пишут реквизиты, поэтому налоговое учреждение просто не может отправить деньги.

Если заявитель сам указал реквизиты неверно, деньги отправлены не будут

Если вы уверены, что никаких ошибок не совершали, но деньги вам не зачисляют – что же тогда делать? Вы можете написать заявление в ИФНС, направив его по почте или отдав при личном визите в учреждение. То же самое можно сделать, использовав сайт налоговой службы. Если денежные средства не приходят в течение законно установленных сроков, вы должны направить жалобу у Управление ФНС, а потом и в вышестоящие инстанции.

Сроки обращения с жалобой:

- в УФНС: год с даты, когда были нарушены сроки предоставления выплаты;

- в суд: 3 месяца с даты, когда гражданина поставили в известность о решении не в его пользу.

Обратите внимание! Претензию нужно писать в двух копиях. Бумага, остающаяся у заявителя, должна содержать входящий номер и подпись работника, занявшегося обработкой. Еще документацию можно отправлять посредством заказного письма с описью.

Можно обратиться с жалобой, если деньги долгое время не начисляются

Если предпринятых действий оказалось недостаточно, гражданин имеет право подать иск в суд, где указывается срок подачи заявления и заполненной формы 3-НДФЛ.

Увы, механизмы выплаты вычета по налогам далеки от идеала. Нередки случаи просрочек. Налоговым учреждениям есть куда совершенствоваться. Для сохранения от задержек нужно сразу по окончании камеральных проверочных мероприятий посетить налогового инспектора и выяснить, в течение какого срока вам начислят денежные средства.