Покупка жилья в ипотеку связана с серьезными расходами на первый взнос, а далее на протяжении десятков лет заемщик обязан гасить банку долг вместе с процентами. Возврат процентов по ипотеке поможет справиться с ипотечным бременем, компенсировав часть затрат в виде возвращенных из бюджета налоговых сумм. Право на возмещение процентной переплаты по ипотеке зафиксировано налоговым законодательством и может быть использовано на всем протяжении периода действия ипотеки, исходя из расчетов по реально уплаченному подоходному налогу.

Получение вычета по ипотечным процентам

При покупке жилой недвижимости с привлечением ипотечных денег законодательство РФ предлагает вернуть 2 налоговых вычета:

- Основной вычет.

- Вычет по ипотечным процентам.

Суть заключается в том, что после приобретения и подписания документов собственности вы вправе вернуть часть потраченных денежных средств.

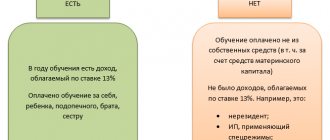

При официальном трудоустройстве с «белой» зарплаты бухгалтерия перечисляет подоходный налог (13 %) в бюджет. Сотрудник получает з/п с вычетом НДФЛ — налога на доходы физических лиц. В случае приобретения жилья эти деньги разрешается вернуть.

Внимание!

Если гражданин не платит НДФЛ или трудится в качестве ИП по УСН, ему нечего возвращать из бюджета. Вернуть можно лишь реально начисленный или уплаченный налог.

Оформить возврат налога могут следующие категории граждан, перечисляющие НДФЛ:

- Работники предприятий и ИП с основной системой налогообложения.

- Пенсионеры, вышедшие на пенсию ранее 3 лет.

Кредит состоит из двух частей: основной долг и начисленные на него проценты. Соответственно, налоговый вычет при покупке недвижимости в ипотеку рассчитывается из размера каждой из этих частей.

Что такое основной налоговый вычет по ипотеке?

Основной вычет включает в себя личные и кредитные денежные средства, потраченные на приобретение любой жилой недвижимости.

Процедура получения вычета при покупке жилья в ипотеку выглядит так же, как и при оплате собственными накоплениями.

Что такое вычет при выплате процентов по ипотеке?

Сумма налогового вычета на погашенные проценты по жилищному кредиту зависит от фактически уплаченных процентов. Сумма возврата будет равна размеру перечисленных процентов, умноженных на 13 %.

Важно!

Если стоимость недвижимости, указанная в договоре, меньше суммы ипотечных средств, то вычет будет рассчитываться на основе стоимости жилья.

Декларация 3-НДФЛ: где взять и как заполнить

Формы налоговых деклараций и расчетов постоянно меняются. Чтобы не совершить ошибку и не получить отказ по формальному поводу, важно проследить, чтобы на бланке значилось основание: Приказ от 03.10.2018 № ММВ-7-11/[email protected]

Скачать и заполнить бланк вручную можно на сайте Налог.ру, пройдя по цепочке: Главная страница – Налогообложение в Российской Федерации – Действующие в РФ налоги и сборы – Налоги на доходы физических лиц — Формы налоговых деклараций по налогу на доходы физических лиц.

При желании можно обратиться в специализированную компанию, оказывающую бухгалтерские услуги.

Еще один вариант — заполнение на сайте «Госуслуги». Регистрация и получение ЭЦП для этого не требуется. Здесь программа предельно проста и рассчитана на людей, не имеющих специального образования.

Порядок заполнения следующий:

- на главной странице выбирается раздел «Налоговые декларации» и пункт «Сформировать документ»;

- выбор отчетного года. Стандартно можно заполнить декларацию за три предшествующих года;

- следующее окно – для отображения доходов. В качестве основы можно использовать справку 2-НДФЛ, выданную работодателем. Если мест работы несколько, данные придется суммировать.

Важно! Нужно обращать внимание на код заработка. На сайте «Госуслуги» предусмотрены подсказки, помогающие в заполнении.

- на следующем этапе необходимо указать полагающиеся вычеты. Они могут быть «имущественными» или «социальными». В случае с возвратом по НДФЛ, первые;

- далее вносятся данные по купленной квартире и процентам, перечисленным кредитору;

- как только все необходимые данные внесены, система в автоматическом режиме рассчитает сумму НДФЛ к возврату.

Декларацию можно либо распечатать для личной сдачи в ИФНС, либо отправить через сайт. Последний вариант доступен при наличии ЭЦП.

Важно! Перед тем, как заполнить 3 НДФЛ при рефинансировании ипотеки, на главной странице необходимо указать ОКТМО. Код относится к региону. Узнать его можно на официальном сайте ФНС.

Если речь идет о возврате НДФЛ, декларацию 3-НДФЛ можно подавать в любое время.

Когда возникает право на налоговый вычет по ипотечному кредиту?

Оба вида вычета возвращаются не раньше года, следующего за годом оформления права собственности на недвижимость.

В большинстве случаев договор на ипотеку заключается до получения документации на жильё. Этот момент не связан с размером возврата по ипотечным процентам — вычет включает всю сумму выплаченных вами процентов с самого первого платежа.

Внимание!

Если общая сумма зарплаты за год и размер перечисленных налогов позволяют, можно единоразово оформить получение основного вычета.

Вернуть налог по ипотечным процентам можно только в соответствии с вашими фактическими выплатами банку — за прошедший год.

За какое время можно получить?

Право на возврат перечисленных денег возникает в календарном году, которым датировано право собственности на него, и распространяется на последующие годы.

Важно!

Людям, вышедшим на пенсию, разрешается оформить перенос вычета на 3 года ранее возникновения права собственности.

Если покупка квартиры произошла в прошлом, и вычет на неё не был оформлен, то можно его вернуть сейчас — ограничения по сроку возврата отсутствуют. Однако вернуть НДФЛ можно максимум за 3 последних года.

К примеру, если квартира куплена в 2021 г., а вычет оформляется в 2021 г., то вернуть налог получится за 2021, 2021 и 2021 гг.

Вычет не предоставляется

Бывают ситуации, при которых воспользоваться возвратом имущественного налога не получится:

- Жильё куплено у взаимосвязанных лиц. Вычет не предоставляется, если жильё приобретено у родственников или работодателя. Эти категории людей являются заинтересованными сторонами.

- Человек получил доступный лимит вычета. Вернуть деньги можно 1 раз, если квартира куплена до 2014 г. После 2014 г. внесены корректировки, если размер полученного вычета меньше максимального лимита, то оставшиеся средства можно дополучить, приобретая другой объект недвижимости.

Правила получения вычета по ипотечным процентам

Существенные перемены произошли 01 января 2014 года:

- Ипотечная недвижимость до 01.01.2014 г. Ограничение размера процентного вычета отсутствует.

- Ипотечная недвижимость после 01.01.2014 г. Максимальная сумма по налоговому вычету по ипотечным процентам — 3 млн руб. То есть, если размер процентов по ипотеке превысил эту сумму, вернуть 13 % вы сможете только с 3 млн руб.

Условия для возврата имущественного налога по ипотечным процентам:

- Целевое назначение займа. Договор, заключённый между человеком и компанией, предоставляющей кредит, должен содержать строку с информацией о том, что ресурсы выдаются на приобретение либо строительство определённого жилища.

- Возврат реально уплаченных процентов. Указывать в декларации разрешено лишь проценты по ипотеке, погашенные в прошлые периоды.

- Получение денег в году, следующим за годом, в котором получено право на собственность. Если квартира куплена в 2021 г., право на неё получено в 2021 г., то подавать на вычет следует не раньше 2021 г.

- Получение вычета с ипотечных процентов, уплаченных до оформления документа на собственность. Проценты, выплаченные до даты подписания права собственности, не включаются в расчёт налогового возврата.

- Единый документ 3-НДФЛ для основного и процентного вычета по ипотеке. При подаче на получение обоих вычетов сразу, не требуется заполнения двух деклараций — сведения указываются в общей форме. Если вычет по основному долгу уже получен — сумма также должна быть прописана в документе отдельной позицией.

Обязательно ли подавать документы на вычет каждый год?

Часто складывается ситуация, когда основной вычет уже исчерпан, а сумма выплачиваемых процентов по ипотеке небольшая. Чтобы сэкономить время Вы можете не подавать документы в налоговый орган каждый календарный год, а подавать раз в несколько лет, включив в декларацию все уплаченные за эти годы проценты.

Пример: В 2021 году Детнев Л.П. купил квартиру в ипотеку. Согласно условиям ипотеки, он ежегодно выплачивает ипотечных процентов на сумму 100 000 рублей. Доходы Детнева Л.П. в год превышают 2 млн рублей. В 2021 году Детнев подал документы в налоговый орган и получил основной вычет и вычет по процентам, уплаченным в 2021 году. В 2021 году Детнев может не подавать декларацию, а подождать несколько лет и заявить все проценты сразу: например, подать документы в 2023 году и получить вычет по процентам, уплаченным в 2021, 2021 и 2022 годах.

Процедура получения

Вернуть имущественный налог можно двумя путями:

- Через работодателя в нынешнем году. Подоходный налог не возвращается отдельно, а включается в последующие выплаты з/п.

- Через ИФНС в следующем году или позже. 13 % от налога на имущество возвращается человеку общей суммой за год или несколько лет.

Через работодателя

Вычет с процентов может перечисляться на ваш счёт частично каждый месяц: ФНС перестаёт удерживать НДФЛ, и размер зарплаты увеличивается на эту сумму.

Для получения возврата у работодателя и избежания перечисления подоходного налога в действующем году необходимо запросить в ИФНС уведомление, подтверждающее возможность получения вычет.

Заявлять на вычет с ипотечных процентов через работодателя не совсем удобно. Периодически нужно запрашивать подтверждение у кредитора и снова брать уведомление в налоговой инспекции.

Внимание!

Если подать на возврат в конце года — к примеру, в сентябре, ИФНС вернёт налог с начала года. 3-НДФЛ при возврате через работодателя не подаётся, достаточно заявления, которое рассматривается 30 дней.

Через ИФНС

Процедура возврата налога включает: сбор и подачу документации, проверку ИФНС и перечисление денежных средств. Каждый конкретный случай имеет особенности, в связи с чем желательно уточнять точные требования к оформлению вычета.

Внимание!

Копии документов, предназначенные к подаче в налоговую службу, обязательно требуется нотариально заверить.

Сдать документы можно одним из следующих способов:

- Лично. Если при проверке справок инспектор выявит несоответствия или недостачу какого-либо из документов — вы узнаете об этом сразу на месте.

- Почтовым отправлением. Ссылаясь на п. 4 ст. 80 НК РФ, направлять документацию необходимо ценной корреспонденцией с описью вложений. Подготовленные документы вкладываются в конверт (без запечатывания) и составляется почтовая опись в двух экземплярах. В ней перечисляются все отправляемые документы. На проверку поступивших документов у ИФНС есть 3 месяца, и еще 1 месяц предусмотрен на перечисление налоговой суммы.

Важно!

Если ИФНС обнаружит неполный пакет документов или допущенные ошибки в заполнении — вы узнаете об этом лишь спустя 2–3 месяца, когда завершится камеральная проверка.

Документы

Для оформления налогового вычета на недвижимость, приобретенную в кредит, в налоговую инспекцию в соответствии с местом проживания нужно подать определённые документы:

- Соглашение с компанией, выдавшей кредит. В качестве неё могут выступать банковское учреждение или фирма-работодатель.

- Оригинал справки о погашенных процентах за год. Документ выдаётся в том месте, где был получен кредит.

- Документ, удостоверяющий личность. Допускается предъявление паспорта или другого заменяющего его документа. Потребуется копия первой страницы и прописки.

- Оригинал справки 2-НДФЛ. Выдается бухгалтерией работодателя. В случае если человек в течение года работал на разных предприятиях, нужно запросить справки со всех мест работы.

- Оригинал заявления на получение вычета установленного образца. В документе прописываются реквизиты для перечисления денежных средств из бюджета.

- Заверенная копия договора долевого участия или купли-продажи.

- Копии документов, подтверждающих оплату сделки.

- Копия акта приёма-передачи, если недвижимость куплена по договору долевого участия.

- Копия выписки из ЕГРН, если недвижимость куплена по договору купли-продажи.

- Оригинал налоговой декларации 3-НДФЛ.

Некоторые налоговые инспекции запрашивают подтверждение уплаты основной задолженности и ипотечных процентов. Эти справки вы не обязаны представлять.

Внимание!

В этом случае действуйте по своему желанию — подготовьте требуемую документацию или сошлитесь на письмо ФНС РФ от 22 ноября 2012 г. Оно говорит о том, что для возврата имущественного налога достаточно наличия банковской справки.

Сколько раз можно воспользоваться возвратом

Закон не ограничивает человека, в вопросе кратности обращений в ФНС. Если ипотека оформлялась на незначительную сумму и сумма в 390 тысяч рублей не была использована полностью, заемщик сохраняет право получить налоговый вычет за проценты по другим ипотечным займам.

Нет ограничений по вопросу, сколько лет можно получать выплату из бюджета. Однако применяется общий срок давности равный 3 годам с момента возникновения права. Если с момента сделки прошло 4 года и налогоплательщик обратился в ФНС, он сможет вернуть налог за ипотеку за последние три года. Право на возврат процентов действует на всем сроке погашения ипотечного займа с периодичностью один раз в течение года.

Если возмещение организовано через работодателя, платежи поступают на протяжении всего согласованного с ФНС периода во время работы у конкретного работодателя.

Оформление налогового вычета по % — способ сократить размер задолженности перед банком и сделать ежемесячные платежи меньше, однако законодательство не ограничивает заемщика в праве распоряжаться полученной суммой по собственному усмотрению. Возможно, она потребуется на ремонт квартиры или иную дорогостоящую покупку.

Получение налогового вычета при рефинансировании кредита

Рефинансирование кредитного договора в стороннем банковском учреждении даёт право на получение вычета по процентам и по изначальному, и по действующему займу.

Для запроса вычета по процентам кредита, полученного для рефинансирования ипотечной сделки, пакет документов дополняется копией нынешнего кредитного договора.

Внимание!

Проводить рефинансирование кредита можно неограниченно, это не отражается на праве возврата НДФЛ с ипотечных процентов.

Однако имеются два ограничения:

- новый договор обязательно должен содержать информацию о том, что он заключён для рефинансирования предыдущего ипотечного кредита;

- кредит должен быть рефинансирован в банке, имеющем лицензию Центробанка.

Процесс оформления возврата НДФЛ с ипотечных процентов через ИФНС:

- Регистрация личного кабинета на сайте nalog.ru. Сервис облегчает заполнение, поскольку все лимиты, периоды и остатки вносятся в автоматическом режиме.

- Подготовка документов. Для возврата налога по процентам необходима справка от кредитора. Подойдет форма из онлайн-приложения.

- Заполнение декларации в личном кабинете.

- Приложение документов — сканы или фотографии.

- Приложение заявления на получение вычета с обязательным указанием реквизитов для перевода средств.

- Ожидание завершения проверки ИФНС.

Можно ли вернуть переплаченные проценты при досрочном гашении

Согласно исследованиям, больше половины ипотечных кредитов погашается в два раза быстрее предусмотренного договором срока. Обращаясь к действующему законодательству, становится понятно, что требование о возврате уже оплаченных процентов обосновано. Согласно нормативным актам, оплата производится только за период фактического использования услуги. Аннуитетные платежи подразумевают выплату вознаграждения банку заранее, за весь срок. Поэтому при досрочном погашении ипотеки возврат уплаченных процентов возможен по требованию клиента.

Нередки ситуации, когда пункт о запрете такого действия прописан в кредитном соглашении. Это не обосновано законом, даже при этом случаем можно обращаться к кредитору с заявлением на возврат. Если кредитная организация не идет на встречу, клиенту следует подавать исковое требование.

Для того чтобы банк не принял отрицательного решения по возврату, следует тщательно изучить все нюансы процесса. Рассмотрим поэтапно процедуру на примере Сбербанка.

Как связан возврат по покупке жилья и по процентам по ипотеке?

До 2014 г. вернуть налог на проценты можно было лишь по тому жилью, за которое возвращался основной долг. Если по заёмной недвижимости не оформлялся основной возврат, то и в выплате по процентам отказывали.

С 2014 г. возврат имущественного налога по покупке жилья и по размеру погашенных процентов оформляется двумя отдельными вычетами. Теперь их можно согласовать в отношении разных объектов.

Но при соблюдении условий:

- право на получение возврата с процентов возникло по истечении 2014 г.;

- право имеется, но не было заявлено позже.

В случае если право на возврат возникло до 2014 г., то при подаче на вычет в 2021 г. он также связан с основным.

Человек самостоятельно определяет очерёдность оформления вычетов. Чаще всего первой подают заявку на предоставление основного возврата, выданного при приобретении квартиры, а затем — с ипотечных процентов.

Внимание!

Если заключен потребительский кредит и на его сумму построен частный дом, получить вычет по процентам ипотеки не выйдет в связи с отсутствием прописанного в договоре целевого назначения.

Особенности возврата средств с точки зрения закона

Законодательная норма, предписывающая вернуть средства налогоплательщику, взявшему ипотечный кредит, зафиксирована в положениях гл. 23 НК РФ и рядом отдельных актов, разъясняющих процесс оформления возмещения от государства.

Как установлено законом, гражданин, купивший недвижимость с помощью ипотечного кредита, вправе обратиться в ФНС, чтобы вернуть деньги, из части средств, уплаченных в виде подоходного налога (т.е. в размере 13% от общего дохода за год). Возврат по ипотеке ограничен 2 параметрами: суммой выплаченных процентов и отчисленным налогом. Чтобы компенсировать расходы процентов по кредиту на покупку квартиры, предстоит обратиться в ФНС и согласовать возможность выплаты путем подачи документов и деклараций.

Имущественный вычет оформляется согласно положениям ст. 220 НК РФ, позволяя получить компенсацию из бюджета при покупке любого вида жилья – дома, квартиры, вне зависимости от источника финансирования. Помимо компенсации расходов по самой сделке, гражданин вправе получить возмещение по процентам.

Первый раз воспользоваться вычетом заемщик сможет по истечении первого отчетного года, где зарегистрирована сделка.

Нет необходимости сразу обращаться в ФНС. Закон допускает подачу бумаг в течение последующего трехлетнего периода. Иногда проще в одно обращение подавать на вычет сразу за 3 периода. Периодичность обращений регулируется самим заемщиком.

Важное ограничение – возместить 13-процентный налог могут покупатели недвижимости, расположенной в пределах РФ, при условии приобретения жилья у посторонних лиц. Сделки с родственниками рассматриваются как сомнительные и не позволяют получить вычет. Есть и иные ограничения, касающиеся максимальной суммы и категории граждан, которым доступно право на вычет.

Как оформить?

Документация на вычет подаётся лично через ИФНС или с помощью сервиса Сбербанка.

Приложение удобно в случае, если человек не хочет изучать все тонкости и заполнять формы самостоятельно.

Внимание!

Услуга по заполнению 3-НДФЛ и подготовке документов составляет 1 499 руб.

Вначале подаётся онлайн-заявка, после чего звонит налоговый консультант и информирует о необходимых документах. Для направления консультанту изображений справок можно воспользоваться сканером или камерой смартфона. После получения документов консультант самостоятельно заполняет декларацию и направляет вам полный пакет, который вам остаётся лишь подать в ИФНС. Чтобы воспользоваться сервисом, не обязательно быть клиентом ПАО Сбербанк.

Как рассчитать вычет и налог к возврату?

Возврат уменьшает базу налогообложения — сумму, с которой происходит удержание налога. Сумма вычета может быть до 13 % от реально уплаченных процентов. Например, если вы оплатили в пользу банка проценты по ипотеке на 10 тыс. руб., вычет составит 1 300 руб.

Одновременно с этим вам не смогут выплатить больше той суммы, что была перечислена в виде налогов. К примеру, вами было перечислено за 2021 г. 10 тыс. руб. – проценты по ипотеке. 13 % от этой суммы — 1 300 руб. Вы получите 1 300 руб. в случае, если перечислили (удержал из зарплаты работодатель) за 2021 г. 1 300 руб. НДФЛ. Если за 2021 г. в бюджет с вашей з/п поступило лишь 1 000 руб. подоходного налога, вам вернут по результатам 2021 г. также 1 000 руб. 300 руб. перенесутся на следующий год.

Внимание!

Вычет по ипотечным процентам может переноситься на следующие годы.

Максимальная сумма

Законодательством РФ предусмотрены максимальные лимиты по имущественным вычетам:

- для расчета основного вычета — 2 млн руб.;

- для расчета вычета по процентам — 3 млн руб.

Это означает, что до 260 тыс. руб. разрешается запросить из ваших перечислений в случае приобретения жилья и до 390 тыс. руб. – за погашенные проценты. То есть можно стать владельцем квартиры за 5 и даже 10 млн руб., но ИФНС выплатит лишь 13 % с 2 млн руб.

Внимание!

Максимальный лимит на вычет для недвижимости, купленной до 2008 г., — 1 млн руб.

Общая сумма разрешённого вычета за жильё и ипотечные проценты составляет 650 000 руб.

Если налогооблагаемая база маленькая, возвращать налог можно на протяжении нескольких лет до полной компенсации суммы.

Ловушка аннуитетных платежей

При таком способе оплата задолженности происходит ежемесячно одинаковой суммой на протяжении всего времени кредитования. Исключение может составлять только последний платеж, который является корректирующим. Из графика платежей, который является неотъемлемой частью ипотечного договора, видно, как происходит распределение внесенной суммы, сколько идет на погашение основного долга, а сколько в счет оплаты за пользование деньгами. Из этого же документа видно, что первые несколько лет большая доля ежемесячной платы уходит именно на уплату процентов, основной долг же сокращается очень незначительно.

В этом то и заключается главная ловушка такого вида платежей. Потому что проценты, предусмотренные за весь срок кредита, оплачиваются за первые несколько лет. Кредитор получает оплату за использование кредита авансом. Именно эта особенность аннуитетных платежей позволяет рассчитывать на возврат переплаченных процентов при досрочном погашении ипотеки.