Главная / Споры с банком / Выясняем, как и куда жаловаться на банк?

Грубость и некомпетентность сотрудников банковских учреждений могут стать причиной не только финансовых потерь граждан, но и нанесения ущерба здоровью. И пропажа денег с карточного счета, и безосновательный ввод ограничений в кредитный договор, и препятствие выводу денег – все это необходимо обжаловать.

Вышестоящие и контролирующие инстанции могут рассмотреть в действия сотрудников банка нарушения законодательства, включая о защите прав потребителей, что позволит взыскать с учреждения неустойку.

В каких случаях можно пожаловаться в ЦБ РФ?

ЦБ РФ осуществляет контроль за исполнением законодательства кредитными организациями и нормальным функционированием финансовой системы в целом. Помимо коммерческих банков, Центробанк контролирует следующие организации:

- микрофинансовые организации;

- страховые компании;

- ломбарды;

- негосударственные пенсионные фонды;

- кредитные кооперативы и прочие финансовые сообщества.

ЦБ РФ уполномочен рассматривать все жалобы на нарушение банками законодательства и на другие недобросовестные действия кредитных организаций. Однако наиболее распространенными случаями обращения в Центробанк РФ являются:

- не предусмотренное договором повышение ставки по кредиту и другие попытки изменить условия кредитного договора в одностороннем порядке;

- неправомерное начисление штрафов и неустоек;

- списание денег со счета клиента без его согласия;

- разглашение информации о клиентах третьим лицам;

- игнорирование обращений клиентов;

- навязывание услуг;

- некорректная работа сотрудников банка;

- переуступка права требования долга без письменного согласия заемщика.

Жалобы, не относящиеся к компетенции Центрального Банка РФ, рассматриваться не будут.

Что такое Центробанк России и какие функции он выполняет?

Итак, Центральный банк Российской Федерации (Банк России, Центробанк, ЦБ РФ) — это главный регулирующий орган кредитной системы страны. Проще говоря, это главный российский банк, который отвечает за безопасность и устойчивость рубля по отношению к другим валютам мира, развитие и укрепление банковской системы, надзор за деятельностью других банков, выдачу и отзыв лицензий.

Отметим специфические отличия и особенности этой организации:

Центральный банк России является юридическим лицом, но при этом его целью не является получение прибыли;

Банк России подотчетен Государственной Думе РФ;

При осуществлении своих функций Центробанк обязан разрабатывать и реализовывать политику по предотвращению, выявлению и управлению конфликтами интересов;

Всю полноту ответственности за деятельность Банка России несет Председатель банка (с 24 июня 2013 года эту должность занимает Эльвира Сахипзадовна Набиуллина);

Регулирующие, контрольные и надзорные функции Банка России в сфере финансовых рынков осуществляются через действующий на постоянной основе орган — Комитет финансового надзора;

Центробанк вправе обращаться с исками в суды в порядке, определенном законодательством Российской Федерации;

В тоже время, нормативные акты Центрального банка РФ могут быть обжалованы в суд в порядке, установленном для оспаривания нормативных правовых актов федеральных органов государственной власти.

Полномочия ЦБ при рассмотрении обращений

Центральный Банк РФ выдает лицензии на осуществление банковской деятельности и осуществляет контроль за исполнением кредитными организациями банковского законодательства. По обращениям граждан ЦБ вправе инициировать проверку и в случае выявления нарушений применить пресекательные меры. Так, Банк России может заблокировать счет, с которого неправомерно списываются средства, объявить банку предупреждение, лишить его лицензии, оказать влияние на службы, если произошла ошибка в учете данных банковской системы.

Однако если клиенту банка необходимо вернуть неправомерно удержанные деньги, Центробанк вряд ли в этом поможет:

у него нет соответствующих полномочий. Обращаться в таком случае нужно в прокуратуру или в суд.

Практика рассмотрения обращений граждан Центробанком показывает, что наиболее эффективно данная организация решает проблемы ненадлежащего банковского сервиса. В случае возникновения правовых проблем обращение, как правило, перенаправляется в другие, более компетентные структуры: ФАС, Роспотребнадзор или прокуратуру.

Как написать и подать жалобу или претензию на Почту России?

Куда и как написать жалобу на Сбер?

Когда подавать жалобу?

Если договориться с коллектором о скидке не получается, подавать жалобы стоит даже при первом и единичном нарушении. Если коллекторская фирма допустит множество мелких или два грубых нарушений, могут ее исключить из реестра ФССП, лишить свидетельства и запретить работать на рынке взыскания долгов. Такие же последствия наступают при систематических нарушениях, допущенных в течение года.

Если же проигнорировать незначительное нарушение закона, коллекторы могут почувствовать безнаказанность, перейти к более серьезным действиям. Например, оскорбления в разговоре могут перейти к угрозам, реальным насильственным приемам. Пострадать может не только сам должник, но и члены его семьи, близкие люди.

Образец жалобы в прокуратуру на коллекторов (18.7 КБ)

Порядок направления и рассмотрения обращений

Хотя ЦБ РФ не является органом государственной власти, он обязан рассматривать обращения граждан в соответствии с Федеральным Законом от 2 мая 2006 года № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации». Поэтому срок рассмотрения жалобы в ЦБ РФ составляет 30 дней с момента получения, а в случае, если требуется дополнительная проверка указанных в обращении сведений – 60 дней.

Существует несколько способов подать жалобу в Центробанк России.

Важно! Каким бы способом не подавалась жалоба в Банк России на действия коммерческого банка, результат ее рассмотрения во многом зависит от того, как именно она составлена: сформулирована причина обращения, приведены доказательства, ссылки на нормативные акты. В противном случае от Центробанка можно получить формальную отписку, которая никак не поможет в решении проблемы.

По телефону

По телефону можно узнать адрес и режим работы регионального отделения банка, узнать статус рассмотрения обращения, получить консультацию.

Контакты для обращения:

- 300 – бесплатный короткий номер для мобильных телефонов;

- +7 – для жителей Москвы и Московской области;

- 8 – единая горячая линия.

Через интернет

Данный способ является самым простым и быстрым. Жалобы, поданные через интернет-приемную Центробанка РФ, имеют статус письменных обращений и подлежат обязательному рассмотрению.

Для того, чтобы подать жалобу в интернет-приемную Банка России, необходимо открыть официальный сайт Центрального Банка России. В открывшейся форме обращение заполняется в 4 этапа:

- Выбор темы жалобы. Если жалоба касается взаимоотношений банка и его клиентов, необходимо выбирать «Банковские продукты/услуги»

- Описание проблемы. Необходимо заполнить поля «Продукт» (с какой услугой возникла проблема), «Тип проблемы» и «Наименование организации» (банка). Далее идет поле «Текст жалобы», где требуется в свободной форме изложить суть жалобы. Описывать проблему следует последовательно, в хронологическом порядке, с приведением реквизитов относящихся к делу документов и иных доказательств. Здесь же можно приложить файлы, относящиеся к жалобе: скан кредитного договора, история списаний со счета и т.д.

- Контакты. Можно воспользоваться автозаполнением через госуслуги или заполнить поля самостоятельно. Важно указывать только достоверные сведения о себе, иначе можно не получить ответ на свою жалобу. Следует обязательно оставить свою электронную почту, на которую придет ответ.

- Проверка данных. После проверки правильности заполнения всех полей можно отправлять жалобу в ЦБ РФ.

Прийти на личный прием

Личный прием граждан в центральном отделении Банка России осуществляется по адресу:

Москва, Сандуновский пер., д. 3, стр. 1. Личный прием проводится по расписанию: понедельник с 10:00 до 18:00, вторник-четверг с 10:00 до 16:00, кроме нерабочих праздничных дней.

Прийти можно и в региональное отделение ЦБ РФ. Список территориальных отделений Банка России и их контакты можно посмотреть здесь.

На приеме можно получить консультацию по вопросам правомерности действий банков, а также подать письменную жалобу, которая будет немедленно зарегистрирована. Для этого необходимо составить 2 экземпляра жалобы в Центробанк, чтобы один отдать сотруднику банка, а на втором проставить отметку о вручении.

Отправить обращение почтой

Чтобы письменную жалобу не только приняли, но и ответили на нее по существу и приняли меры, она должна быть правильно составлена. В частности, стиль изложения в письме должен быть деловым, обстоятельства изложены лаконично и без эмоциональной окраски.

Чтобы написать обращение в Центробанк, следует соблюдать следующие правила. Жалоба начинается с шапки, в которой указываются контакты отправителя и наименование получателя: Банк России. Чтобы точно получить ответ, важно указать свои достоверные данные: ФИО, обратный адрес, номер телефона и адрес электронной почты.

Далее необходимо расписать суть жалобы, указав следующие данные:

- все относящиеся к делу события в хронологическом порядке: дата обращения в банк, наименование банка и адрес отделения;

- ФИО сотрудников банка, производивших обслуживание;

- какие права, по мнению обратившегося, были нарушены;

- ссылки на нормативные акты;

- требование о проведении проверки по факту нарушения и восстановлении прав, дачи разъяснений и т.д.;

- приложить все относящиеся к жалобе документы: договор обслуживания счета, платежные документы, переписка с банком и т.д.;

- дата и подпись.

Важно! Следует указать, каким именно способом следует направить ответ на обращение: заказным письмом через почту на домашний адрес или электронным письмом.

К жалобе прикладываются копии всех относящихся к делу документов.

Образец жалобы

Письмо следует направить по почте заказным письмом с уведомлением о вручении по адресу: 107016, Москва, ул. Неглинная, д. 12, Банк России. Далее необходимо ждать возвращения уведомления о вручении, на котором будет указана дата получения жалобы. Именно с этой даты считается срок ответа ЦБ на обращение.

Пресекаем неправомерные действия

Реальный случай, который произошел с клиентов одного из ведущих банков РФ. Он приобретал квартиру в столице стоимостью 10 млн рублей. Поскольку покупатель приехал из другого города, он не стал рисковать и положил всю сумму на счет в этом учреждении. После этого сразу позвонил в столичное отделение банка и заказал деньги на день покупки. Сотрудники учреждения пообещали, что договор подготовят, сделку проведут без проблем, деньги клиент получит своевременно.

В оговоренное время клиент обратился за требуемой суммой в столичное отделение банка. На законные требования ему ответили, что деньги не выдадут, пока он не представит документальные доказательства, что они получены законным способом. В противном случае ему предстоит заплатить комиссию в размере 10%. Прождав весь день в отделении финансового учреждения, к 18.00 клиент договорился уплатить комиссию в 5% (500 т.р.) и забрал деньги.

В рассмотренном случае клиент банка торопился, не хотел упускать выгодную сделку, поэтому согласился на некоторые финансовые потери. Тем самым он стимулировал сотрудников банка на дальнейшее злоупотребление предоставленными им правами.

Отмечаются следующие наиболее распространенные нарушения прав клиентов банка:

- Неправомерное удержание комиссии;

- Ввод ограничений и запрета на досрочное погашение долга по кредиту без уведомления и согласия заемщика;

- Отказ в предоставлении нужной информации;

- Принуждение обращаться к конкретной компании, проводящей страхование или оценку;

- Другие нарушения действующего законодательства, включая Закон о банках и банковской деятельности.

Столкнувшись с любым противоправным, незаконным действием персонала финансового учреждения, необходимо составить и направить жалобы в вышестоящие и контролирующие организации. Действовать нужно решительно, не просто демонстрируя намерение, а именно стремиться призвать сотрудников банка к ответственности.

Грамотные действия позволяют задокументировать факт незаконных действий, что позволит избежать неоправданных финансовых потерь и получить с банка неустойку с компенсацией морального вреда.

Особенности работы банковских организаций

В контексте работы с клиентами у рассматриваемых финансовых учреждений есть важная особенность. Она заключается в том, что банки уполномочены выполнять государственные функции по контролю над определенной деятельностью клиентов. Это отличает их от других коммерческих организаций, которые преследуют только получение прибыли.

В частности, речь идет о выполнении следующих функций:

- Проверка кассовой дисциплины организаций;

- Деятельность в качестве налогового агента и агента валютного контроля;

- Противодействие легализации средств, которые получены незаконным способом.

Например, положения ст. 22 Федерального закона «О валютном регулировании и валютном контроле» указывают, что на территории РФ валютный контроль осуществляют не только правительство и соответствующие органы, но и агенты валютного контроля. К последним относятся банковские учреждения, которые осуществляют деятельность на законных основаниях (оформлены соответствующие лицензии).

Контролирующие функции банк осуществляет на основании и пределах, которые установлены законодательством РФ. Выходить за их рамки он не имеет права.

В 2001 году был принят закон, направленный на противодействие легализации средств, полученных незаконным путем (115-ФЗ). В течение более 10 лет он не особенно влиял на бизнес-деятельность. Однако в марте 2012 года руководство Центробанка РФ приняло положение №375-П, по которому финансовые учреждения обязаны принимать меры по выявлению в деятельности клиентов сомнительные операции.

В результате количество блокировок денежных операций между субъектами предпринимательской деятельности резко возросла и тенденция продолжается.

Но в своей деятельности банк руководствуется, в том числе и положениями Гражданского Кодекса РФ (ГК). Поэтому, он не имеет права:

- Определять и контролировать сделки клиентов (п.3 ст.845 ГК).

- Все письма Центробанка, которые растолковывают нормы 115-ФЗ принимать в качестве рекомендаций, они не носят обязательного характера.

- Требовать в обязательном порядке от клиентов предъявлять соглашения и другие документы, касающиеся коммерческих сделок.

Нормы права в рассматриваемом контексте (которые касаются деятельности банка), включая указанный 115-ФЗ, имеет право толковать только Росфинмониторинг. Поэтому, несмотря на все рекомендательные письма Центробанка, финансовые учреждения имеют право задержать выполнение распоряжения на перевод денег на 1-2 дня.

В приведенном выше примере клиенту пришлось уплатить полмиллиона рублей за столь короткое ожидание.

Сотрудники банка могут использовать методы воздействия на клиента, которые относятся к мелким пакостям, а именно:

- Психологическое воздействие, включая неоднократные методичные переговоры с сотрудниками службы безопасности учреждения;

- Угрозы в адрес клиента, что информация о нем будет передана в правоохранительные органы;

- Регулярное и намеренное торможение транзакций;

- Принуждение к закрытию счета;

- Принятие персональных заградительных тарифов.

На подобные действия необходимо отвечать составлением и направлением жалобы. В противном случае, давление усилиться, что приведет к финансовым, временным и репутационным потерям.

Куда еще обратиться, если ЦБ не помог с проблемой?

Роспотребнадзор

Роспотребнадзор уполномочен рассматривать вопросы, связанные с нарушением прав потребителей. Он проверяет обстоятельства, изложенные в жалобе, и в случае выявления нарушений в пределах своей компетенции выносит банку предписание об устранении нарушений.

Контакты: Жалоба будет быстрее рассмотрена, если обращаться в отделение своего региона, но можно обращаться и сразу в главное отделение.

- Позвонить по телефону: единый консультационный центр – 8 (800) 555-49-43.

- Написать в Виртуальную приемную.

- Направить претензию почтой или прийти на прием по адресу: 127994, г. Москва, Вадковский переулок, дом 18, строение 5 и 7.

Телефон и адрес регионального отделения Роспотребнадзора можно узнать на сайте ХХ.rospotrebnadzor.ru, где ХХ – номер региона, например, 22.rospotrebnadzor.ru. В отделение можно позвонить, прийти на личный прием или направить жалобу по почте.

ФАС

Относительно кредитных организаций Федеральная антимонопольная служба следит за исполнением законодательства о рекламе и конкуренции. Соответственно, в ФАС можно пожаловаться:

- на наличие в рекламе банковских услуг сведений, не соответствующих действительности;

- на рекламный спам;

- другие нарушения, связанные с рекламой банков.

Контакты:

- Отправить обращение в электронной форме.

- Телефон.

- Электронная почта

- Личный прием: Москва, ул. Садовая-Кудринская, дом 11.

- Личный прием в региональном отделении.

- Почтовый адрес: Центральный аппарат ФАС России: 125993, г. Москва, ул. Садовая-Кудринская, д. 11, Д-242, ГСП-3.

Финансовый омбудсмен

В каких случая обращаться

Финансовый уполномоченный (омбудсмен) осуществляет досудебное урегулирование споров между финансовыми организациями и потребителями их услуг. Иными словами, если банк не реагирует на обращения, можно написать финансовому омбудсмену, который даст квалифицированную консультацию по интересующим вопросам в сфере банковских услуг, а также предложит условия урегулирования возникшего спора.

Контакты:

- Оставить электронное обращение.

- Позвонить в Контактный центр.

- Отправить обращение почтой или прийти лично: 119017, г. Москва, Старомонетный пер., дом 3.

Прокуратура

В каких случаях обращаться

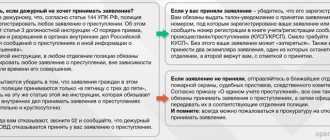

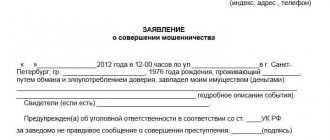

Если клиент подозревает в действиях банка или его сотрудников признаки мошенничества или иных преступлений (например, раскрытие персональных данных), имеет смысл обратиться в прокуратуру.

Контакты: В прокуратуру следует написать письменное обращение и направить его почтой либо отнести лично прокурору по месту жительства. Найти ближайшую прокуратуру можно с помощью сайта Генпрокуратуры.

Если правонарушение не носит уголовный характер, можно написать в интернет-приемную прокуратуры.