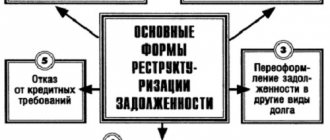

Процедура признания физического лица банкротом может предполагать одну из следующих процедур: конкурсное производство (реализация имущества физлица-должника) или реструктуризация долга. Последняя процедура относится к числу реабилитационных и помогает гражданину возобновить платежеспособность с минимальными издержками.

Реструктуризация долга физического лица может применяться не только в делах о банкротстве, но и служить предварительным этапом для инициирования должником данной процедуры. Заемщик всегда вправе обратиться в банк-кредитор с просьбой пересмотреть его график погашения задолженности, чтобы снизить ежемесячные платежи. При этом банк может и не соглашаться на пересмотр кредитного договора.

Закон о реструктуризации долга физических лиц

Процедура реструктуризации долгов физических лиц сейчас подчиняется ФЗ-127 о несостоятельности. Согласно ему, если у гражданина есть определенный уровень ежемесячных доходов, то перед инициацией самой процедуры банкротства и продажи имущества «с молотка» назначается процесс реструктуризации. Ежемесячных доходов должника при этом должно хватать не только на внесение ежемесячных траншей в счет погашения задолженности, но и на нормальное существование (питание, одежду, содержание детей и пр.).

Данная реабилитационная процедура достаточно выгодна для должника: она позволяет ему не только рассчитаться с банком по кредитам без начисления штрафов, неустоек и на условиях сниженной процентной ставки, но и избежать крайне неприятного этапа реализации собственности.

В 2021 году планировалось также внедрить возможность банкротиться физлицам по упрощенной процедуре для должников с относительно небольшими невозвращенными суммами по кредитам (в пределах 900 тыс.р.). С подобной инициативой выступило Минэкономразвития, чтобы расширить доступность банкротства для лиц для тех, кому стандартный процесс представляется финансово непосильным. Ведь он обойдется должнику как минимум в 50 тыс.р. (сюда включаются 6 тыс. р. госпошлины за открытие дела, 25-30 тыс.р. – вознаграждение управляющему и расходы на юридические и судебные издержки).

Базовой отличительной чертой данной процедуры является отсутствие финансового управляющего и ограниченные сроки процесса. По сути упрощенное банкротство исключало этап продажи имущества и предполагало бы исключительно реструктуризацию долга.

Упрощенная процедура позволила бы решить проблему людей с относительно небольшими долгами в 50-100 тыс.р. или погрязшим в микрозаймам и неспособным вылезти из-под кабальных процентов.

Но пока указанный закон находится на стадии инициативы и не дошел до официального обсуждения в Госдуме. Первоначально Минэкономразвитие планировало, что упрощенное банкротство начнет действовать в марте 2021 года, затем – в июне, теперь сроки и вовсе неизвестны.

Что такое реструктуризация?

Реструктуризация — это, в первую очередь, реабилитационная процедура. Ее цель — восстановить платежеспособность должника и соразмерно удовлетворить требования кредитора.

Реструктуризация направлена не на списание долга, а на его возврат. По сути, она является процессом противоположным банкротству

_

Больше видео на нашем канале, подпишись!

По факту реструктуризацией называют процесс пересмотра условий погашения долга: суд может списать часть процентов, убрать штрафы и пени, снизить сумму платежа, при этом растянув его срок. При реструктуризации не составляется список имущества, подлежащего реализации. Последнее актуально только для процесса банкротства.

—

Процедура реструктуризации долга гражданина

Решение ввести в отношении задолжавшего физического лица процедуру банкротства принимается исключительно судьей в ходе рассмотрения поступившего заявления о признании его финансово несостоятельным.

Если суд примет определение об утверждении в отношении гражданина графика реструктуризации, то в нем прописываются дата заседания по рассмотрению дела о банкротстве, имя финансового управляющего.

К сведению

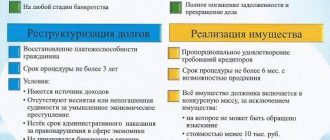

Ключевой критерий для введения по отношению к должнику графика реструктуризации – это наличие у него достаточного уровня доходов для погашения всей задолженности за 36 месяцев или выхода на прежний график кредита после трехлетних траншей.

Суд может одобрить данную процедуру только, если заявитель имеет постоянные доходы в таком объеме, чтобы после внесения ежемесячного платежа у должника оставались деньги в размере прожиточного минимума на свое достойное существование и содержание иждивенцев. Обычно график реструктуризации долга физического лица одобряется банком при доходах более 25-30 тыс.р. в зависимости от региона.

При этом не требуется одобрение самого банка на реструктуризацию, в чем состоит несомненной плюс указанной процедуры. Кстати, если у должника нет в собственности ценного имущества, то банки-кредиторы могут согласиться и на частичное погашение долга заемщиком за три года, а остаток попросту списать.

После старта реструктуризации должник приобретает значимые преимущества:

- по всем его долгам, кредитам и налоговым долгам перестают начисляться проценты и штрафные санкции (пени и штрафы);

- вводится мораторий на удовлетворение кредитных требований;

- банкам и коллекторам запрещается звонить и навещать должника (все требования они должны передавать через суд или управляющего);

- должнику предоставляют «долговые каникулы» (когда разрешается не платить по кредиту) вплоть до утверждения детального плана судом (но не более 4 месяцев);

- приставы приостанавливают работу по исполнительным делам (это не касается долгов по алиментам).

Важно

По ходатайству кредиторов или управляющего суд вправе ввести ограничительные меры в отношении физического лица. Так, ему запрещается продавать собственность дороже 50 тыс.р. (недвижимость, доли в уставном капитале, акции и пр.), вносить ее в качестве взносов в уставной капитал, приобретать акции или паи. Не допускается также передача имущества под залог. В рассматриваемый период должник не сможет выдавать гарантии и поручительства, уступать права требования, брать новые займы и кредиты.

Чем грозит банкротство гражданину

Подавая иск в Арбитражный суд, многие граждане, имеющие непосильные долговые обязательства, мало задумываются о том, чем грозит процедура признания несостоятельности. Устав от звонков коллекторов и напоминаний из банков, неплательщики воспринимают только одну фразу — законное освобождение от долгов.

Однако прежде, чем суд примет решение и объявит задолженность аннулированной, должник лишится практически всего имущества. Плюс ко всему арбитражный управляющий проверит договора относительно имущества, заключенные банкротом в последние три года, и гарантированно оспорит те, которые вызывают у него сомнения.

Если имущества, принадлежащего банкроту, не хватило для расчетов по долгам, кредиторы вправе ходатайствовать перед судом про обращение взыскания на собственность супруга должника, если та была приобретена в браке. После распродажи половина стоимости ценного объекта должна быть возвращена супругу. Но учитывая, что цена аукциона гораздо ниже рыночной, потери бывают существенными.

На время проведения судебного разбирательства гражданин, в отношении которого применяется процедура, теряет право распоряжаться своей собственностью, не может брать новые кредиты, выступать в роли поручителя.

Помимо процедуры реализации имущества, банкротство несет в себе ряд ограничений. Человек не сможет занять перспективное рабочее место, так как в отношении него действует запрет на управление организациями сроком от 3 до 10 лет. Это сразу урезает шансы на нормальное трудоустройство. Банкроту будет крайне затруднительно взять кредит в банке, так как закон обязывает его сообщать о несостоятельности в подобных случаях. Если физлицо было признано неплатежеспособным как ИП, в последующие 5 лет налоговая откажет гражданину в регистрации нового бизнеса.

План рассрочки задолженности физического лица

После того как было принято решение о реструктуризации долгов физического лица должен быть разработан его детальный план. В нем должны содержаться положения о порядке и сроках пропорционального погашения кредиторских требований, сумма ежемесячных платежей (состоящая из основного долга и процентов). Данный план должен быть разработан на определенный срок, но данный период должен быть не более 3 лет.

Предложить план реструктуризации задолженности может как сам должник, так и его кредиторы. Если финансовому управляющему поступило несколько версий этого документа, то он выносит их на рассмотрение кредиторского собрания.

Важно

Предположим, что остаток от дохода гражданина после ежемесячного платежа по долгам – ниже прожиточного минимума. Это не критерий, но одно из следствий неплатёжеспособности, на которое можно обратить внимание суда.

Поступивший к финансовому управляющему проект плана направляется всем кредиторам и должнику в течение 10 дней после закрытия реестра. Информация об этом публикуется в федреестре.

Проект подлежит одобрению на кредиторском собрании. Его участники могут одобрить или отказать в утверждении документа. Подобное решение принимается большинством голосов. Если одобрение не получено, суд может дать разумный срок для устранения недостатков.

Для того чтобы суд утвердил план реструктуризации долга необходимо, чтобы он был экономически исполним; не нарушал интересов несовершеннолетних; оставлял должнику и его семье средства для проживания в размере прожиточного минимума; его исполнение не препятствовало погашению обязательств должником.

Информация

Стоит отметить, что суд может утвердить план даже в том случае, если его не одобрили кредиторы. Для этого необходимо соблюдение следующего условия: исполнение плана позволит погасить задолженность в большем размере, чем это было бы возможно при реализации имущества. При этом погашенная по нему сумма долга должна составлять не менее 50% от заявленных требований.

Управляющий должен за месяц до окончания срока действия плана отчитаться об его итогах.

Аналитика Публикации

Особенности возбуждения дела о банкротстве физического лица

С заявлением о банкротстве физического лица в суд может обратиться сам должник, кредитор или уполномоченный орган при наличии обязательства в сумме более пятисот тыс. руб., не исполненного в течение трех месяцев. Законом предусмотрена обязанность должника обратиться с заявлением о собственном банкротстве в случае, если удовлетворение требований одного кредитора приведет к невозможности исполнения иных обязательств. Указанные нормы дублируют общие положения Закона о банкротстве, применяемые и к юридическим лицам.

По общему правилу дело о банкротстве физического лица может быть возбуждено по заявлению кредитора при наличии задолженности, подтвержденной вступившим в законную силу судебным актом. Между тем п. 2 ст. 213.5 ФЗ «О несостоятельности (банкротстве)» предусмотрены исключения, в частности, возбуждение дела возможно, если требования, основанные на документах, представленных кредитором и устанавливающих денежные обязательства, которые гражданином признаются, но не исполняются.

Судебная практика, признавая возможность возбуждения дела о банкротстве гражданина при представлении указанных документов, рекомендует судам проверять действительность требований кредитора, как то: финансовой возможности предоставления займа, выполнения работ или поставки товара. Соглашаясь с долгом, гражданин также должен подтвердить, а суд проверить, на какие цели направлено исполнение по заявленному обязательству.

Иллюстрацией этому является громкое дело о банкротстве Тельмана Исмаилова. Суд первой инстанции, рассматривая дело о банкротстве г-на Исмаилова, признал обоснованным заявление кредитора, задолженность перед которым подтверждена распиской о получении денежных средств в размере 15 млн руб. При разбирательстве по апелляционной жалобе судебная коллегия отменила определение суда первой инстанции и оставила заявление кредитора без рассмотрения, указав на недоказанность фактического исполнения договора займа исходя из того, что заявителем в материалы дела не представлены доказательства осуществления трудовой деятельности и получения от нее доходов, налоговые декларации, доказательства получения денежных средств в заем либо в кредит, доказательства наличия вкладов, а также должником не указано, на какие именно цели были израсходованы полученные средства. (Постановление Десятого арбитражного апелляционного суда от 10.03.2016 по делу № А41-94274/15)

Таким образом, при рассмотрении заявления кредитора, инициирующего банкротство в отсутствие вступившего в законную силу судебного акта, в обязанности суда входит определить наличие либо отсутствие признаков мнимой сделки (Определение ВС РФ от 15.12. 2016 № 305-ЭС16-12960).

Процедура реструктуризации долгов

При рассмотрении обоснованности заявления о банкротстве гражданина, суд вправе ввести процедуру реструктуризации его долгов.

Реструктуризация долгов является процедурой, направленной на восстановление платежеспособности должника. Для этого должен быть составлен план реструктуризации, который утверждается собранием кредиторов, должником и арбитражным судом, рассматривающим дело о банкротстве. В плане реструктуризации необходимо определить сроки и порядок погашения гражданином своих долгов.

В течение двух месяцев с момента официального опубликования сведений о банкротстве гражданина кредиторы имеют право предъявить свои требования к должнику.

Учитывая, что контроль за ведением процедуры банкротства осуществляет собрание кредиторов, голоса на котором распределены пропорционально их требованиям, включенным в реестр, судебная практика исходит из недопустимости необоснованного учета требований кредиторов.

Рассматривая требования, суд не только должен проверить фактическое исполнение обязательства кредитором, но и исключить попытки злоупотребления правом в целях получения контроля над процедурой банкротства.

30 марта 2021 года ВС РФ принял ряд определений в рамках дела о банкротстве гражданина, удовлетворив жалобы банка-кредитора на определения суда первой инстанции и последующие постановления апелляции и кассации о включении в реестр требований кредиторов.

Верховный Суд РФ, передавая споры на рассмотрение в экономическую коллегию, счел обоснованными и требующими проверки доводы заявителя о том, что заинтересованность кредиторов к должнику ставит под сомнение независимость поручительства, следовательно, и его право на получение требования в порядке суброгации (ст. 384, 387 ГК РФ), (Определения ВС РФ от 30.03.2017 № 306-ЭС16-17647 (1) и № 306-ЭС16-17647 (2)).

Указанные выводы Верховного Суда формируют судебную практику, которая позволяет минимизировать возможность недобросовестных участников банкротства контролировать процедуру.

Как уже говорилось, план реструктуризации должен быть утвержден собранием кредиторов, должником и арбитражным судом, рассматривающим дело о банкротстве.

Суд вправе утвердить план реструктуризации долгов гражданина и при отсутствии одобрения собрания кредиторов, если его реализация позволяет полностью удовлетворить требования конкурсных кредиторов по обязательствам, обеспеченным залогом, иные требования кредиторов в размере существенно большем, чем кредиторы могли бы получить в результате немедленной реализации имущества гражданина и распределения его среднемесячного дохода за шесть месяцев, и указанный размер составляет не менее чем 50% размера требований таких кредиторов и уполномоченного органа (п. 4 ст. 213.17 ФЗ «О несостоятельности (банкротстве)».

Утверждая план реструктуризации, суды исходят из необходимости соблюдения баланса интересов сторон даже в случае, если кредиторы настаивают на введение процедуры реализации имущества.

Так, Арбитражный суд ПО в своем Постановлении от 16.02 2021 по делу № А72-11885/2015 отказал в удовлетворении жалобы на определение суда первой инстанции об утверждении плана реструктуризации долгов, указав при этом, что реализация плана даст возможность в полном объеме удовлетворить требования залогового кредитора, а также более чем на 50% требования иных кредиторов, таким образом, позволит достичь цели процедуры реструктуризации долгов гражданина.

Пленум ВС РФ в своем Постановлении от 13.10.2015 № 45 указывает, что суд, рассматривающий дело о банкротстве, утверждает план реструктуризации долгов (как одобренный, так и не одобренный собранием кредиторов) только в том случае, если он одобрен должником, поскольку должник является непосредственным его участником и исполнение плана обычно осуществляется им самим, а также поскольку должник обладает наиболее полной информацией о своем финансовом состоянии и его перспективах.

Между тем Пленум ВС РФ, а также дублирующая его судебная практика в части утверждения плана реструктуризации долгов исходят из недопустимости злоупотребления правом, в том числе со стороны должника. Действия должника по неодобрению плана реструктуризации могут быть направлены на скорейшее завершение процедуры банкротства и освобождения его от долгов, что не является целью банкротства. При этом наличие в действиях должника признаков злоупотребления правом должно быть доказано. Указанная позиция изложена в Постановлении Седьмого арбитражного апелляционного суда от 22.02.2017 по делу № 07АП-479/2017.

Максимальный срок реализации плана реструктуризации долгов составляет три года.

По итогам рассмотрения исполнения плана реструктуризации долгов гражданина суд принимает решение либо о завершении реструктуризации долгов, либо об отмене плана реструктуризации, либо о признании гражданина банкротом.

Таким образом, процедура реструктуризации долгов гражданина направлена на наиболее полное удовлетворение требований кредиторов, при ее применении должен быть соблюден баланс интересов сторон, а также исследованы вопросы о злоупотреблении правом со стороны участников дела о банкротстве.

Процедура реализации имущества гражданина

Арбитражный суд принимает решение о признании должника-гражданина банкротом в случае неутверждения либо отмены судом плана реструктуризации долгов, а также в случае, если при рассмотрении обоснованности заявления о банкротстве должником заявлено ходатайство о признании его банкротом ввиду несоответствия его требованиям для введения процедуры реструктуризации долгов.

Введение процедуры реализации имущества без применения к должнику процедуры реструктуризации вызвало некоторые разногласия в практике, однако по истечении полутора лет сформировалась достаточно четкая позиция, согласно которой признание гражданина банкротом, минуя введение процедуры реструктуризации долгов, возможно в случае предоставления суду доказательств заведомой невозможности удовлетворения требований кредиторов. Суд исследует не только финансовое положение должника, но и уровень его профессиональной подготовки, навыки, семейное положение, а также меры, предпринятые должником к улучшению своего финансового положения. Только предоставление суду достаточных доказательств наличия препятствий реструктуризации долгов является основанием для введения процедуры реализации имущества в порядке п. 8 ст. 213.6 ФЗ «О несостоятельности (банкротстве)». (Постановление Арбитражного суда ДО от 10.10.2016 по делу № А10-2655/2016).

Реализация имущества должника проводится в соответствии с нормами Закона о банкротстве, с учетом положений действующего гражданского процессуального законодательства.

Исходя из изложенного, процедура реализации имущества должника имеет своей целью удовлетворение требований кредиторов, по ее завершении гражданин подлежит освобождению от долгов.

Освобождение гражданина от долгов

Закон предусматривает освобождение гражданина от долгов по завершении процедуры реализации имущества должника.

Однако положения п. 4 ст. 213.28 ФЗ «О несостоятельности (банкротстве)» предусматривают ряд ограничений, при наличии которых неисполненные обязательства гражданина сохраняются.

Принимая решения о неприменении к должнику правила об освобождении долгов после завершения процедуры реализации имущества суды исходят из следующего:

Освобождение от долгов не допускается при наличии признаков злоупотребления правом со стороны должника, то есть действий, направленных на принятие заведомо неисполнимых обязательств, что и является причиной возникновения неплатежеспособности. 24 марта 2016 года Арбитражный суд Новосибирской области завершил процедуры реализации имущества должника, не применив к должнику правила о списании долгов. Суд пришел к выводу, что, работая в должности грузчика и имея ежемесячных доход в размере около 20 тыс. руб., должник, злоупотребляя правом, намеренно наращивал объем задолженности без цели ее дальнейшего погашения. Должник, а также финансовый управляющий, не согласившись с указанным судебным актом, обжаловали определение в порядке апелляционного и кассационного производства. Однако вышестоящие суды нашли обоснованным вывод о наличии признаков злоупотребления правом и отказали должнику в списании долгов. (Определение ВС РФ от 13.02.2017 № 304-ЭС16-19557).

Недобросовестные действия должника в процедуре банкротства

К таким действиям суды относят неисполнение судебных актов о представлении документов, неучастие в процедуре реализации имущества или непринятие мер по погашению задолженности. Рассматривая вопрос о завершении процедуры реализации имущества, суд не применил к должнику правило о списании долгов, сославшись на недобросовестное поведение должника в процедуре, а именно: должник не исполнял судебные акты о представлении документов, не проявлял какого-либо участия в процедуре реализации имущества должника, корреспонденцию суда не получал, не предпринимал мер по погашению образовавшейся задолженности с учетом непогашения задолженности по налогам и сборам в течение пяти лет, злостно уклонялся от уплаты задолженности по налогам и сборам, кредиторской задолженности. Указанный вывод суда первой инстанции поддержал апелляционный суд и суд округа (Постановление Арбитражного суда УО от 12.09.2016 по делу № А50-16058/2015).

Между тем обращение в суд в целях освобождения гражданина от обязательств само по себе не является безусловным основанием считать действия заявителя-гражданина недобросовестными. При принятии решения о несписании долгов гражданина должны быть представлены и исследованы достаточные доказательства, подтверждающие намеренность и незаконность действий должника в процедуре банкротства. (Постановление Четвертого арбитражного апелляционного суда от 01.09.2016 по делу № А78-13259/2015).

Заключение

Правоприменительная практика положений Закона о банкротстве физических лиц формируется и идет по пути минимизации возможностей для недобросовестных участников банкротства получить контроль над процедурой, направлена на соблюдение баланса интересов сторон. При рассмотрении дел о банкротстве граждан, применяются позиции судов, сформированные при рассмотрении дел о банкротстве организаций.

Документы для получения реструктуризации по кредиту

Для получения реструктуризации долга по кредиту потребуются следующие документы:

- справка о доходах по форме 2-НДФЛ или иных документально подтвержденных доходах (за 6 мес.);

- данные о кредиторской задолженности;

- сведения о трудоустройстве: копия трудового договора/трудовой книжки;

- справка об отсутствии судимости по экономическим преступлениям;

- сведения об имеющемся имуществе;

- сведения о кредитной истории;

- заявление от физлица об одобрении или возражениях в отношении плана;

- документы, подтверждающие отсутствие присвоения статуса банкрота за последние 5 лет и плана реструктуризации — за 8 лет.

Рассрочка задолженности физического лица по кредиту

У заемщиков по кредитам есть три варианта получения реструктуризации:

- через собственный банк-кредитор;

- через стороннюю кредитную организацию – данная разновидность кредитования получила название рефинансирования;

- через банкротство.

Рассмотрим, в чем состоят ключевые особенности и отличительные черты данных процедур.

| Особенности | Реструктуризация | Рефинансирование | Реструктуризация через банкротство |

| Процентная ставка | В соответствии с тарифами банка, в среднем – от 20% | Возможность снижения действующей процентной ставки | В размере действующей ключевой ставки ЦБ – сейчас 10% |

| Кто предоставляет | Свой банк кредитор | Сторонний банк | Суд |

| Сущность | Возможность пересмотра графика платежей, снижения ежемесячных платежей через увеличение сроков | Возможность снижения платежа через уменьшение проц.ставки или расширение сроков | Комфортный график погашения задолженности, может охватывать не полную сумму долга, а только ее часть |

| Количество кредитов | Один | Возможно несколько, ограничивается кредитором | Не ограничивается. Может включать не только кредиты, но и другие долги: по налогам и услугам ЖКХ |

| Максимальный срок | На усмотрение банка | На усмотрение банка, обычно в пределах 60 мес. | Не более 36 мес. |

| Требование | Хорошая КИ, отсутствие просрочек | Хорошая КИ, отсутствие просрочек | Наличие стабильных доходов в достаточном объеме, требуются просрочки не менее 3 мес. |

Какой из этих вариантов более выгодный – сказать сложно. С одной стороны, при банкротстве право на реструктуризацию могут получить заемщики с испорченной кредитной историей, имеющие просрочки. Также обращает на себя внимание тот факт, что начисление процентов в делах о несостоятельности производится на условиях сниженной процентной ставки.

Но не стоит забывать о высокой стоимости процедуры банкротства и дополнительных тратах, которые предстоит понести заемщику. Хотя они неплохо окупаются при суммах долга более 500 тыс.р.

К сведению

Прохождение процедуры банкротства физического лица по кредиту также потребует в течение 5 последующих лет сообщать об этом факте банкам при обращении за займами, что сводит к минимуму возможность на получение средств. Тогда как реструктуризация через банк не портит кредитную историю и не уменьшает шансы на одобрение займов в перспективе.

Какие долги не списываются при завершении банкротства?

После окончания процедуры банкротства непогашенные долги списываются.

Существуют обязательства, которые не прекращаются после завершения дела о банкротстве. Гражданин обязан будет выплатить следующие долги:

- возникшие в связи с возмещением вреда жизни и здоровью;

- по заработной плате, не выплаченной своевременно работникам (если гражданин проходит процедуру банкротства ИП);

- текущие платежи, возникшие в деле о банкротстве (вознаграждение финансового управляющего, почтовые расходы и другие);

- алименты на несовершеннолетних детей;

- возмещение морального вреда;

- задолженность, взысканная с гражданина в связи с привлечением к субсидиарной ответственности.

Если гражданин решит запустить новую процедуру банкротства, перечисленные требования не будут погашены. Гражданину придется выплатить все долги полностью.

Реструктуризация долга по ипотеке

Получить реструктуризацию по залоговым кредитам в рамках дел о банкротстве не получится. У залогодержателя есть законное право наложить взыскание на предмет залога, это может быть автомобиль или как в случае с ипотекой – квартира. Причем, взыскание при ипотечном кредитовании может быть наложено и на единственное жилье должника.

Многие должники по ипотеке ошибочно полагают, что обещанное им прекращение взыскания по исполнительному производству относится и к залоговому кредитованию. На самом деле это не так и процедура банкротства не лишает банк права изъять квартиру у заемщика.

К сведению

Но у заемщиков сегодня есть хорошая альтернатива для получения рассрочки по ипотеке или «кредитных каникул» через АИЖК. Разработанная Правительством программа по реструктуризации ипотечных кредитов действует уже второй год и направлена на оказание поддержки заемщикам, оказавшимся в сложном финансовом положении.

Благодаря ей заемщики могут списать до 20% от суммы задолженности по ипотеке (в сумме до 1,5 млн.р.) через разовое списание или уменьшение ежемесячных платежей. За господдержкой могут обратиться семьи с одним или двумя детьми, ветераны боевых действий и некоторые другие категории.

Можно ли избежать негативных последствий процедуры банкротства?

Учитывая негативные последствия банкротства, следует принимать меры предосторожности.

Предлагаем придерживаться следующих правил:

- не фальсифицировать документы с целью создания преднамеренного банкротства;

- не находиться в сговоре с арбитражным управляющим с целью сокрытия имущества от кредиторов;

- внимательно отслеживать работу финансового управляющего, знакомиться со всей документацией;

- принимать участие во всех судебных разбирательствах;

- не отдавать предпочтение одному кредитору.

Таким образом, стоит проанализировать состояние своего счета, тщательно следить за расходованием средств, изучать все документы, связанные с банкротством. При соблюдении этих рекомендаций банкротство поможет решить финансовые трудности законным способом.

Совет! Для того, чтобы сохранить имущество супруга должника, необходимо заключить брачный договор и определить в нем список вещей, которые входят в состав личной собственности мужа или жены банкрота. Важно, чтобы договор был заключен более. Чем за три года до начала дела о банкротстве. Это позволит избежать оспаривание сделки.

Отзывы о реструктуризации задолженности

Так как процедура банкротства физических лиц относительно молодая, то отзывов должников по вопросу реструктуризации задолженности гражданина немного. Пока что, согласно сложившейся практике банкротства физических лиц, тех, кому удалось получить одобрение на рассрочку от суда – немного. Кредиторы обычно более заинтересованы в реализации имущества должника, а сами должники не сильны в законах и не могут самостоятельно разработать такой план.

Что касается реструктуризации от банка по кредитам, то большинство кредитных учреждений отказывают заявителям в подобной просьбе. Объяснять причины отказа банки не обязаны, поэтому заемщикам остается только догадываться о причинах. Большинство полагает, что банки специально толкают заемщика к выходу на просрочку, чтобы получить дополнительную прибыль на штрафных санкциях.

Согласно отзывам заемщиков, многим удалось найти поддержку в лице сторонних банков и получить одобрение рефинансирования. Таким образом банки стремятся привлечь добросовестных заемщиков и улучшить качество своего кредитного портфеля.