С каждым днем растет количество россия2н, освободившихся от долгов через процедуру банкротства физических лиц. Давайте разберем, чем, кроме денег, им пришлось и придется заплатить за освобождение от долгов.

Бытует множество мифов о негативных последствиях банкротства для должника. Вот наиболее популярные из них:

- Гражданину-банкроту закроют на 5 лет (или вовсе на всю жизнь) выезд за границу;

- Нельзя занимать любую руководящую должность в организации (к примеру, начальник отдела);

- Банкрот не сможет в течение 5 лет оформить на себя какое-либо имущество;

- Всё равно придется платить по счетам, долги никто не простит.

Что такое банкротство

Банкротство — это возможность законно списать долги через суд либо их реструктуризировать. Однако просто заявить в банк о своей несостоятельности и отказаться от долговых обязательств не получится. Банкротство должно быть подтверждено судебным решением. Свое тяжелое материальное положение придется доказать. Такие дела рассматриваются в арбитражном суде. Процесс этот непростой.

Заявить о банкротстве физлица могут несколько сторон:

- сам гражданин;

- кредитор (банк или другие финансовые организации);

- государственный орган — (чаще всего ФНС).

Важно учесть, что подача заявления не гарантирует, что по окончании всех процедур долги будут списаны.

По закону заемщик вправе подать заявление в суд, если:

- фактически не в состоянии исполнить денежные обязательства в установленный срок;

- очевидны признаки неплатежеспособности и недостаточности имущества;

- размер задолженности превышает стоимость имущества должника.

Последствия банкротства через МФЦ

С 1 сентября 2021 года вступил в действие закон № 127-ФЗ. Он дает физлицам и индивидуальных предпринимателей возможность пройти процесс упрошенного банкротства — без обращения в арбитраж, без найма финуправляющего и — что важно — бесплатно.

Подать на банкротство через МФЦ можно с просроченной задолженностью на относительно небольшую сумму — от 50 до 500 тыс. рублей. В ходе упрощенки списываются все те же долги, которые списываются в арбитражных судах — кредиты, займы, долги по распискам и ЖКХ. И не списываются те, которые вам не простят и в суде — например, алименты.

Последствия у внесудебки такие же, как и у стандартного арбитражного процесса — это полное списание указанных в заявлении на банкротство долгов. Правда, в этом случае процесс пройдет без реализации имущества, так как упрощенное банкротство через МФЦ возможно только для тех лиц, в отношении которых судебные приставы уже закрыли исполнительное производство в связи с невозможностью погашения долга.

То есть приставы должны установить, что имущества, которое можно было бы реализовать, у человека нет. Логично, что и арестовывать ваши счета и карты тоже никто не будет, так как если бы у вас были средства, чтобы гасить долг, то приставы бы их нашли и списали.

Есть еще один минус бесплатного банкротства — на него нельзя подать в том случае, если ваш долг превышает 500 тыс. рублей. Даже если кредитор с вами уже судился, вы признаны безнадежным должником, и пристав не смог найти ваше имущество.

Есть еще один минус — время, отведенное на процедуру банкротства через МФЦ, дается кредиторам для того, чтобы оспорить ваше право идти «по упрощенке». Они будут искать ваше имущество и следить за тем, не улучшилось ли ваше благосостояние, например, не получили ли вы наследство или работу с высоким окладом.

Остальные же последствия при банкротстве через МФЦ аналогичны тем, которые ждут должника при судебном варианте банкротства. Это возможный запрет на выезд за рубеж, обязанность информировать о статусе банкрота при обращении за кредитом. Запрет на занятие руководящих должностей одинаков для судебной и внесудебной процедуры.

Повторно пройти внесудебное банкротство можно будет только через 10 лет (в отличие от классической процедуры — через суд можно подавать иск о банкротстве раз в 5 лет).

Есть еще один минус процедуры, проведенной через МФЦ — вам не спишут те долги, указать которые вы забыли в заявлении, так как сотрудник МФЦ просто принимает из ваших рук заявление, но он не обязан искать ваших кредиторов.

Несмотря на то, что заявленный срок внесудебной процедуры — всего 6 месяцев, в ряде случаев этот процесс может оказаться дольше, чем стандартная процедура, так как сейчас велик процент возвратов заявлений — они составляются должниками не верно, и подать повторное заявление можно лишь через месяц.

Самое главное преимущество прохождения банкротства — это избавление от долгов

Даже если через месяц после признания банкротом вы устроитесь на высокооплачиваемую работу или получите наследство, никто из бывших кредиторов и коллекторов не посмеет требовать у вас возврат долга.

Банкротство физического лица: стоит ли рисковать

Несомненно, в процедуре банкротства многих привлекает возможность аннулирования долгов, которые не получается закрыть за счет продажи всего своего имущества. Но каковы последствия банкротства физического лица? Так ли выгоден человеку статус банкрота или стоит поискать другие пути решения проблем? У большинства людей банкротство ассоциируется с полным списанием долгов. Но это не совсем так. Существуют два сценария решения финансовых проблем:

- реструктуризация долгов;

- реализация имущества.

Если у должника есть имущество

Введение стадии реализации имущества означает, что все активы должника, которые будут найдены управляющим, подлежат включению в конкурсную массу. Они реализуются с торгов, а полученные средства распределяются между кредиторами.

В конкурсную массу не включаются только два вида активов:

- имущество стоимостью до 10 тыс. руб. – по решению суда, основанному на ходатайстве заинтересованных лиц;

- имущество, которое не подлежит изъятию в ходе процедуры банкротства. Перечень подобных активов регламентируется законодательством. Имеет смысл рассмотреть его более детально.

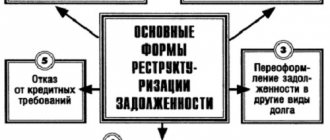

Суть реструктуризации

Реструктуризация дает возможность восстановить платежную дисциплину и рассчитаться с долгами на довольно выгодных условиях. Но для этого у заемщика должны быть возможности: хороший официальный доход, которого достаточно для возвращения к прежнему графику платежей за 3 года. При этом должны оставаться деньги «на жизнь» семьи. Поэтому на практике процедура реструктуризации применяется редко. Кроме того, при рассмотрении этого варианта нужно учитывать серьезные ограничения, которые накладываются на повседневную жизнь гражданина:

- Заемщику запретят совершать сделки на сумму более 50 тыс. руб. без согласия финансового управляющего.

- Кредиторы получат информацию о наличии ценного имущества и сделках с ним за последние годы.

- В течение 5 лет после завершения процедуры необходимо будет уведомлять нового кредитора о прохождении процедуры реструктуризации долгов.

- Максимальный срок реструктуризации — 36 месяцев.

Если Ваш долг находится у агентства ЭОС, то, возможно, сотрудничество с компанией окажется более выгодным, чем реструктуризация на таких условиях.

Как должник может избежать негативных последствий

Некоторые последствия признания финансовой несостоятельности наступают неотвратимо и их никак нельзя избежать. Миновать негативные последствия физическое лицо может только в соответствии с установленными нормами законодательства. Для этого должнику потребуется следовать определенным правилам.

О чем необходимо помнить каждому заемщику:

- Не проводить действия по фальсификации документов.

- Не проводить какие-либо махинации со своей собственностью и доходами.

- Не концентрироваться только на конкретном кредиторе.

- Не пытаться подкупить управляющего, который будет вести ваше дело.

- С наибольшей внимательностью следить за тем, как проводится дело.

За процедурой внимательно следят все заинтересованные в ней лица. По этой причине лучше не давать лишних поводов для возникновения каких-либо конфликтов, и не доводить их до судебного разбирательства.

Особенности процедуры банкротства

Как показывает практика, в процедуре банкротства физлиц много скрытых минусов, которые становятся очевидными уже в процессе. Чем же грозит банкротство заемщику, оказавшемуся в сложной финансовой ситуации?

Отсутствие опыта

Многие даже не представляют, как происходит эта процедура, с чего начать, какие нужны документы. Без хорошей юридической подготовки при самостоятельном оформлении есть риск допустить ошибки, которые в будущем выльются в потерю времени и финансов. А профессиональная правовая помощь стоит недешево.

Стоимость

Процедура банкротства не бесплатна. Придется потратиться. Стоимость услуг финансового управляющего является фиксированной и составляет 25 тыс. руб. Еще в 300 руб. обойдется госпошлина. Но это лишь официальные расходы. В реальности гражданам приходится доплачивать немалые суммы, иначе найти грамотного управляющего и хорошего юриста становится проблематично. А если попытаться сэкономить на услугах опытных специалистов, то можно столкнуться с другими рисками. Например, имущество заемщика может быть распродано намного ниже его реальной стоимости.

Длительность

Процедура банкротства — довольно длительный процесс. Ведь арбитражным управляющим требуется время на поиск и продажу имущества. Иногда сама процедура может затянуться на годы, а сопутствующие проблемы будут только нарастать.

Признание сделок недействительными

Могут быть оспорены сделки по отчуждению имущества, совершенные за последние 3 года. Например, должник продал квартиру по подозрительно низкой стоимости. Финуправляющий обязательно проверит все Ваши последние сделки на наличие признаков преднамеренного и фиктивного банкротства — если они будут найдены, долги не спишут, а дело закроют.

Продажа имущества

Тот, кто решится начать процедуру банкротства, должен понимать, что все его имущество, кроме единственного жилья, будет продано в счет долга. Даже если это имущество зарегистрировано на его близких родственников, которым он менее чем за 3 года его продал или подарил. Если единственным жильем является квартира, взятая в ипотеку, должник может потерять и ее, поскольку она находится в залоге.

Списывают не все долги

Это может стать неожиданностью для заемщика, но платежи по алиментам или за услуги ЖКХ останутся.

Все денежные средства от реализации имущества поступают в распоряжение финансового управляющего.

Вы можете позвонить в агентство ЭОС анонимно, не стоит спешить начинать процедуру банкротства. Практически во всех случаях мы сможем подсказать, что делать.

ЗАБЕРУТ ЛИ КВАРТИРУ ПРИ БАНКРОТСТВЕ?

Не нужно волноваться: единственное жилье не подлежит реализации. Как судья определяет, что именно не подлежит отчуждению? Приведем пример.

У вас зарегистрировано право на квартиру; вы вместе с семьей зарегистрированы в ней по месту жительства – она и есть ваше единственное жилище. Но если вам принадлежит комната в общежитии, дом, то чем-то придется пожертвовать и выбрать объект недвижимости, который вы защитите «иммунитетом единственного жилья» — второй объект нужно продавать.

Но из любого правила имеются исключения – если единственное жилье находится в залоге у банка, то вне зависимости от того, есть ли вам куда пойти, его продадут, в случае, если банк включится в реестр кредиторов и заявит о взыскании с вас задолженности по ипотеке.

Ограничения в правах во время банкротства

Здесь возникают трудности в следующем:

- на время процедуры закрыт доступ ко всем денежным операциям по счетам и картам, все банковские карты будут под контролем финансового управляющего;

- физлицо более не распоряжается своим имуществом без одобрения управляющего: продать дом или купить машину, находясь в стадии банкротства, невозможно;

- запрещаются все сделки отчуждения, дарения имущества в пользу родных;

- банкрот обязан передать все банковские карты, пароли от «Личных кабинетов» онлайн-банков и электронных счетов арбитражному управляющему;

- запрещен выезд за границу по усмотрению суда.

Ограничения на этапе реализации

Если на стадии реструктуризации договоренность между должником и кредиторами не достигнута или отменена судом, начинается процедура реализации имущества, а сам должник официально объявляется банкротом. Это приводит к введению в действие следующей группы ограничений, к числу которых относятся:

- передача управляющему банковских карт;

- запрет на открытие или закрытие лицевых счетов;

- запрет на распоряжение деньгами на счетах и депозитах;

- запрет на любые действия с имуществом вне зависимости от его стоимости;

- запрет на возврат долгов или исполнения иных обязательств по отношению к должнику – все подобные действия осуществляются исключительно перед управляющим.

Банкроту разрешается получать и распоряжаться половиной заработной платы или других постоянных доходов (пенсия, пособия). Допускается увеличение этой суммы при наличии иждивенцев.

Сколько времени занимает процесс банкротства

После того как все необходимые документы собраны и переданы в суд, а госпошлина и вознаграждение для управляющего оплачены, происходит рассмотрение судом документов, признание решения обоснованным и назначается финансовый управляющий. Начинается непосредственно само ведение процедуры банкротства с реализацией имущества и распределением денежных средств кредиторам. В среднем банкротство длится около 6–8 месяцев. Однако процедура может затянуться, если:

- у заемщика есть дорогостоящая собственность, которая может довольно долго продаваться через аукцион;

- есть спорные сделки, которые финансовый управляющий решит проверить;

- происходит оспаривание судебного решения.

Иногда банкротство длится 1–2 года.

КАК БАНКРОТСТВО ОТРАЗИТСЯ НА РАБОТЕ?

Никак. У работодателя нет законных оснований уволить вас из-за того, что вы стали неплатежеспособным. Вопрос о том, как решать возникшие финансовые трудности, касается только вас, особенно, если вы выбрали законный способ избавления от проблем.

Наиболее часто проблемы на работе возникают у должников, когда недобросовестные коллекторы начинают применять незаконные способы «выбивания» задолженности, в том числе и звонки работодателю.

Не стоит доводить ситуацию до крайней точки, когда работодатель, после общения с коллекторами, решит, что вы портите его репутацию и «предложит» уйти по собственному желанию – сделайте верный выбор и инициируйте процедуру банкротства.

Банкротство гражданина – это хорошо отработанный и понятный юридический механизм, и его алгоритм человеку с опытом довольно легко предсказать. Если у вас проблемы с долгами, нечем платить по кредиту, имеются неразрешимые финансовые сложности, обращайтесь в нашу компанию, и, в ходе бесплатной консультации, мы ответим на любые вопросы и поможем законно освободиться от обязательств.

Последствия признания гражданина банкротом

К сожалению, со сложностями и ограничениями заемщик столкнется не только в процессе, но и после банкротства физического лица. Чем чревато оформление этого статуса в дальнейшем:

- в течение 5 лет гражданин обязан уведомлять о своем банкротстве при обращении за новым кредитом или займом, при покупке товаров в рассрочку;

- в течение 3 лет гражданин не вправе занимать управленческие должности в организациях, а значит, могут возникнуть проблемы, если он уже занимает пост руководителя и если у него числятся сотрудники в подчинении;

- ограничение на банкротство в последующие 5 лет.

Более подробную информацию можно найти в Статье 213.30 «Последствия признания гражданина банкротом».

Услуги и стоимость

Бесплатная консультация по банкротству физических лиц 0 ₽

Подробнее

Подбор и назначение финуправляющего от 15 000 ₽

Подробнее

Подготовка и начало банкротства физ. лица от 15 000 ₽

Подробнее

Юридическое сопровождение банкротства физ. лица «под ключ» от 120 000 ₽

от 80 000 ₽

Подробнее Все услуги

Уголовная ответственность и тюремный срок грозят банкроту, если он нанес ущерб на сумму более 1,5 миллионов рублей, административная ответственность и штраф — если сумма была менее полутора миллионов.

Если вы испытываете трудности в расчетах с кредиторами и подумываете заявить о своей несостоятельности, обратитесь к специалистам! Наши кредитные юристы проконсультируют и помогут добиться признания банкротства в короткие сроки.

Опасные советы недобросовестных юристов

Человек, решившийся на банкротство, как правило, обращается в соответствующую фирму. С чего же предлагают начать дело недобросовестные юристы? В первую очередь они советуют подготовиться к банкротству, а именно формально избавиться от всего движимого и недвижимого имущества, кроме единственного жилья, так как все это подлежит продаже на торгах. Но они зачастую не сообщают клиенту о том, что он, согласно ФЗ «О банкротстве», статьям Уголовного кодекса РФ 195 «Неправомерные действия при банкротстве» и 196 «Преднамеренное банкротство», может стать субъектом преступления. Если правоохранительные органы установят, что гражданин до подачи заявления намеренно продавал имущество, чтобы скрыть его от кредиторов, в отношении него будет возбуждено уголовное дело. Также к уголовной ответственности могут быть привлечены лица, которые, имея большую задолженность и скрывая реальные доходы, намеренно создали условия для подачи заявления о банкротстве в суд. Банкротство — не такой уж простой процесс, лучше несколько раз подумать перед тем, как начать его. В нашей компании работают грамотные специалисты, которые помогут разобраться с трудностями.

Это дорого

Как это ни парадоксально, но объявление себя банкротом стоит весьма недешево. Чтобы избавиться от долгов, придется знатно потратиться. По большей части именно поэтому большинство потенциальных банкротов не обращаются в суд за получением статуса — у них просто нет денег на это.

И это несмотря на то, что было принято решение снизить размер госпошлины за рассмотрение дела. Раньше это было 6000, сейчас — 300 рублей. Снижение прошло специально, чтобы сделать процедуру более доступной. Но особо это роли не сыграло, так как есть и другие важные затраты.

На что придется потратиться:

- госпошлина за рассмотрение дела — 300 рублей;

- зарплата финансовому управляющему, который обязательно вступает в дело — минимум 25 000 рублей, а дальше — все зависит от ситуации;

- если финансовый управляющий по итогу занимается реализацией имущества должника, он получает 7% от “выручки”;

- сообщение о предстоящем банкротстве гражданина в СМИ — около 10 000 рублей, проводится обязательно;

- внесение информации о банкротстве в специальный реестр — около 4000 рублей;

- расходы на почтовые расходы, различные сопутствующие расходы, например, на проведение оценки имущества и пр. Сюда тоже можно заложить примерно 5000 рублей.

То есть без учета платы за реализацию имущества процесс обойдется заявителю минимум в 45 000 рублей (на практике — больше). И это еще без учета оплаты услуг юридической фирмы, без которой мало кто обходится.

Что делать с просроченными кредитами

Безусловно, каждый случай индивидуален. Гражданин, запуская процедуру банкротства, должен учесть все риски, которые понесет. Будьте внимательны и честны. Прибегнув к процедуре банкротства, вместо ожидаемого «быстрого списания долгов» можно получить ряд болезненных запретов и ограничений и потерять все имущество. Да, банкротство — это возможность законно списать долги через суд, однако, как видите, это не самая приятная процедура, имеющая к тому же много подводных камней. Кроме того, это не единственный вариант, чтобы избавиться от долгового бремени. Зачастую гражданам, попавшим в сложную ситуацию, когда доходы резко снизились, намного выгоднее и проще начать сотрудничать с коллекторским агентством и продолжать свою деятельность, постепенно выплачивая долг. Профессиональные агентства могут предложить Вам даже более выгодные условия погашения, чем банки, помогут вернуться к платежному графику и справиться с накопленными обязательствами, какой бы безвыходной ни казалась ситуация.

Какую задолженность невозможно будет списать

Многие заблуждаются считая, что финансовая несостоятельность списывает абсолютно все долги. Законодательство предусматривает определенный ряд обязательств, от которых будет невозможно избавиться.

К таким обязательствам относятся следующие:

- Неуплата алиментных выплат.

- Текущая задолженность, которая возникла во время проведения процедуры несостоятельности.

- Компенсация за причинение морального вреда.

- Компенсация за нанесение вреда здоровью.

- Компенсация за нанесение порчи имуществу.

- Просрочки по оплате заработной платы работникам.

- Просрочка по выплате выходных пособий.

На практике также встречаются случаи, когда должнику в ходе оформления процедуры банкротства не удалось уклониться от коммунальных платежей, налоговых сборов и прочих обязательных платежей. Если арбитражный суд обнаружит наличие фиктивного/преднамеренного банкротства, задолженность не обнулится.

Почему стоит довериться коллекторскому агентству

Если у Вас накопилась задолженность, с которой Вы не справляетесь, Ваш кредит передали коллекторам или, возможно, грозит судебное разбирательство, не отчаивайтесь! Вы всегда можете проконсультироваться со специалистами коллекторского агентства по вопросам погашения обязательств, уточнить наличие и условия наиболее распространенных программ, акций, облегчающих погашение задолженности. Агентство «ЭОС», как компания с многолетним опытом работы с финансовыми обязательствами, всегда индивидуально подходит к решению задач своих клиентов и может помочь справиться с кредитными проблемами даже при сложных жизненных обстоятельствах. Мы заинтересованы в том, чтобы дать Вам возможность погасить обязательства на максимально комфортных условиях. Агентство действительно помогает людям справиться с долговыми обязательствами с наименьшими потерями. Выход всегда найдется!

Статья 213.30. Последствия признания гражданина банкротом

См. Энциклопедии и другие комментарии к статье 213.30 настоящего Федерального закона

1. В течение пяти лет с даты завершения в отношении гражданина процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры он не вправе принимать на себя обязательства по кредитным договорам и (или) договорам займа без указания на факт своего банкротства. Абзац 1 пункта 2 (в редакции Федерального закона от 29 июня 2015 г. N 154-ФЗ) не применяется к гражданам, признанным банкротами до 1 октября 2015 г., если у них на момент обращения в суд, арбитражный суд с заявлением о признании себя банкротом с 1 октября 2015 г. имеются указанные в части 10 статьи 14 Федерального закона от 29 июня 2015 г. N 154-ФЗ обязательства в размере не менее чем пятьсот тысяч рублей

2. В течение пяти лет с даты завершения в отношении гражданина процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры дело о его банкротстве не может быть возбуждено по заявлению этого гражданина. Абзацы 2 — 4 пункта 2 (в редакции Федерального закона от 29 июня 2015 г. N 154-ФЗ) не применяются при рассмотрении дела о банкротстве, возбужденного с 1 октября 2015 г., в отношении обязательств гражданина, признанного банкротом до 1 октября 2015 г., которые не связаны с предпринимательской деятельностью и от которых гражданин не был освобожден при завершении конкурсного производства в связи с незаявлением их в деле о банкротстве в соответствии с пунктом 2 статьи 25 ГК РФ (в редакции, действовавшей до 1 октября 2015 г.) В случае повторного признания гражданина банкротом в течение указанного периода по заявлению конкурсного кредитора или уполномоченного органа в ходе вновь возбужденного дела о банкротстве гражданина правило об освобождении гражданина от обязательств, предусмотренное пунктом 3 статьи 213.28 настоящего Федерального закона, не применяется. Неудовлетворенные требования кредиторов, по которым наступил срок исполнения, могут быть предъявлены в порядке, установленном законодательством Российской Федерации. После завершения реализации имущества гражданина в случае, указанном в настоящем пункте, на неудовлетворенные требования кредиторов, по которым наступил срок исполнения, арбитражным судом выдаются исполнительные листы. Пункт 3 изменен с 28 января 2021 г. — Федеральный закон от 29 июля 2021 г. N 281-ФЗ См. предыдущую редакцию Положения пункта 3 (в редакции Федерального закона от 29 июля 2021 г. N 281-ФЗ) применяются в отношении юридических фактов, являющихся основаниями для признания лица не соответствующим требованиям к деловой репутации и имевших место со дня вступления в силу названного Федерального закона.

3. В течение трех лет с даты завершения в отношении гражданина процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры он не вправе занимать должности в органах управления юридического лица, иным образом участвовать в управлении юридическим лицом, если иное не установлено настоящим Федеральным законом. В течение десяти лет с даты завершения в отношении гражданина процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры он не вправе занимать должности в органах управления кредитной организации, иным образом участвовать в управлении кредитной организацией. В течение пяти лет с даты завершения в отношении гражданина процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры он не вправе занимать должности в органах управления страховой организации, негосударственного пенсионного фонда, управляющей компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда или микрофинансовой компании, иным образом участвовать в управлении такими организациями.

Частые вопросы

Есть ли у банкротства физических лиц последствия для родственников?

Только если речь идет о супруге банкрота. В этом случае финансовый управляющий будет заниматься выделением доли банкрота из общего имущества семьи, чтобы выполнить его реализацию.

Есть ли последствия банкротства для родственников в случае дарения имущества?

Если в течение последний трех лет, предшествующих подаче заявления о банкротстве, были проведены сделки дарения имущества родственникам, то либо дело закрывается, либо эти сделки признаются ничтожными.

Могут ли при банкротстве изъять машину?

Могут, это имущество входит в перечень того, которое может быть изъято за долги. Сохранить его можно в том случае, если авто стоит не более 1,2 млн рублей и используется для профессиональной деятельности, или если речь идет об инвалиде.

Могут ли при банкротстве забрать дачу?

Не подлежит изъятию только единственное жилое имущество должника. Если кроме дачи у вас есть квартира, загородная собственность уйдет с молотка.

Дадут ли мне кредит после признания банкротом?

Запрета на получение кредитных услуг нет. Единственное, если с момента признания вас банкротом прошло менее 5 лет, вы обязаны уведомить об этом кредитора. На практике банкроты могут получить одобрение.

Источники:

- Федеральный закон «О несостоятельности (банкротстве)» №127.

Об авторе

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. [email protected]

Эта статья полезная? ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту

Сколько длится процедура

О том, долго ли длится процедура банкротства физического лица, говорится в законе 127-ФЗ. Для судебного порядка установлены следующие сроки процедуры:

- вопрос об обоснованности заявления о признании гражданина банкротом и введении реструктуризации его долгов рассматривается арбитражным судом в срок от 15-ти дней до 3-х мес с даты принятия заявления (ч. 5 ст. 213.6);

- при признании физлица банкротом суд принимает решение о реализации его имущества, которая вводится на срок до 6-ти мес. Этот срок может продлеваться арбитражным судом по ходатайству лиц, участвующих в деле о банкротстве (ч. 2 ст. 213.24).

Таким образом, максимальный срок банкротства физического лица в судебном порядке формально не ограничен и зависит от нескольких факторов:

- количества кредиторов и размера обязательств перед ними;

- источников дохода и состава имущества должника;

- совершённых сделок в 3-летний период до даты подачи заявления.

Практика показывает, что процедура банкротства юрлица может длиться до 3-х лет. Сократить этот срок можно путём привлечения квалифицированного юриста (адвоката), что, разумеется повлечёт за собой дополнительные расходы на оплату его услуг.

Срок процедуры банкротства по упрощённому (внесудебному) порядку – 6-ть мес со дня включения сведений о возбуждении процедуры внесудебного банкротства в федеральный реестр (ч. 1 ст. 223.6).

Марина Аксёнова Юрист, автор сайта

Комментарий эксперта