Безусловно, практически каждый житель знает о том, что, если он является должником и его обязанности подтверждены на основании вступившего в законную силу судебного акта (о взыскании или в процедуре банкротства) его имущество может быть реализовано в счет покрытия долга кредитора.

ВНИМАНИЕ: наш адвокат по исполнительному производству поможет Вам в процедуре реализации имущества должника, как на стороне взыскателя, так и на стороне должника: профессионально, на выгодных условиях и в срок. Звоните уже сегодня!

Когда реализация имущества должника невозможна?

Для начала расскажем, что согласно нормам действующего законодательства не все имущество должника может быть реализовано, исключение составляют:

- Единственно пригодное для проживания жилое недвижимое имущество (подробнее про единственное жилье должника по ссылке );

- Имущество, которое необходимо должнику для осуществления профессиональной деятельности (к примеру, автомобиль, орг. техника);

- Индивидуальные предметы (предметы гардероба и т.п.);

- Собственность, относящаяся к домашнему обиходу, обстановке;

- Пищевые продукты.

Сама реализация может быть, как самостоятельной (с учетом ограничений), так и совершенной в принудительном порядке.

Самостоятельно должник может реализовать имущество, стоимость которого не должна превышать тридцать тысяч рублей, по соответствующему ходатайству.

Принудительную реализацию осуществляется с привлечением специализированных организаций (Росимущество или служба судебных приставов).

Каковы минусы принудительной реализации?

В первую очередь – сумма, вырученная с такой реализации, будет ниже рыночной, поэтому если должник успеет реализовать свое имущество до его ареста, это будет только ему на пользу. Обратите внимание! Стоимость принудительно реализуемого имущества не может быть ниже оценочной (есть исключения).

Обратите внимание, что недвижимое имущество, ценные бумаги, предметы исторической и художественной ценности, дорогостоящее имущество (по данным оценки свыше пяти ста тысяч рублей) реализуется только с торгов.

ПОЛЕЗНО: читайте про продажу имущества должника-банкрота по ссылке

Как проходит реализация имущества при банкротстве?

Продажа имущества должника проходит в несколько этапов:

Сначала кредиторы должны обратиться в суд с требованием о включении их в реестр требований кредиторов. Для этого они предоставляют документы о долге, ими могут служить: расписки, судебные приказы, договоры займа. Если суд удовлетворяет это требование и формирует реестр, делопроизводство передается финансовому управляющему, который и ведет это дело.

Составление конкурсной массы

После этого имущество банкрота, которое подлежит реализации, включается в конкурсную массу. Составляется опись имущества принадлежащего должнику. На этом этапе финансовым управляющим проводится проверка подтверждающая, что банкрот не скрыл часть имущества, которое может быть продано на торгах. Для этого он делает запросы в Росреестр, Госавтоинспекцию, инспекцию по маломерным судам, налоговую службу и даже о наличии патентов на изобретения и авторских прав, анализирует расходы и зачисления по счетам в банках. Также он проверяет все сделки совершенные за три года. Если находятся доказательства того, что дорогостоящее имущество, автомобили или недвижимость были проданы существенно ниже рыночной цены, заключены дарственные с целью передать имущество своим родственникам, такие сделки могут быть оспорены в судебном порядке, а имущество включено в конкурсную массу.

Исключение собственности из конкурсной массы

Когда конкурсная масса сформирована, можно исключить из конкурсной массы часть имущества. Все что не может продаваться за долги перечислено в статье 446 Гражданско-процессуального кодекса РФ. Не стоит также забывать о возможности дополнительно исключить из описи личное имущество подходящее для торгов на сумму не более 10.000 рублей, при исключительных обстоятельствах эта сумма может быть увеличена. Для этого необходимо обратиться с заявлением к финансовому управляющему и далее в Арбитражный суд.

Оценка имущества

Далее необходимо оценить описанное имущество. Это может сделать финансовый управляющий, но если кредиторы или должник не согласен с его оценкой, можно пригласить независимого эксперта. В таком случае его услуги оплачивает заинтересованная сторона.

Чтобы минимизировать риск потери собственности во время торгов, должнику выгодно завысить цену на свое имущество, что понизит его ликвидность на торгах. Не проданное имущество может вернуться к должнику (см. статья 148 Ф.З. № 147). Однако, это произойдет, после торгов «на понижение», то есть с большими скидками, существенно ниже рыночной цены, потом будут предложены кредиторам в качестве отступного. Хотя полностью исключить потерю таким образом не получится, собственность может вернуться к первоначальному владельцу.

Бывает и так что родственники намерены выкупить имущество на аукционе, тогда нужно бороться за то, чтобы установить цену ниже рыночной.

Организация торгов

Закон предусматривает проведение торгов только через электронные площадки для аукционов. Всю процедуру можно разделить на три этапа:

1. Первичные торги

На этом этапе по представленным лотам участники предлагают свои цены. Выигрывает тот, кто предложит наибольшую.

2. Повторные торги

В случае если не всё имущество ушло с молотка, оно будет выставляться со скидкой в 10% от начальной стоимости.

3. Публичные торги

Оставшиеся лоты на публичных торгах выставляются со скидкой до 99%

В течении получаса, после завершения аукциона формируется протокол его прохождения, где прозрачно описана процедура торгов. В течении трех рабочих дней публикуется итоговый протокол, где названы победители. С ними финансовый управляющий заключает договор купли-продажи.

По окончании трех этапов аукциона не проданное имущество предлагается кредиторам, если они отказываются от него, оно возвращается к банкроту.

Удовлетворение требований кредиторов

Вырученные от продажи имущества банкрота средства идут на погашение задолженности. Статья 213.27. Закона о банкротстве регламентирует очередность выплат кредиторам.

- В первую очередь погашаются требования кредиторов по текущим платежам это те обязательства, которые возникли после принятия заявления о банкротстве —вознаграждение финансовому управляющему, судебные издержки, алименты.

- Далее удовлетворяются требования об оплате труда сотрудников, если речь идет об ИП, фирмах.

- Следующая очередь включает выплаты за жилищно-коммунальные услуги и другие платежи после принятия заявления о банкротстве.

- После этого удовлетворяются требования из реестра требований кредиторов.

- Прежде всего выплачиваются взыскания с причинением вреда жизни или здоровью, алиментами.

- Далее расчеты по заработной плате сотрудников.

- И наконец, производятся расчеты с налоговой инспекцией, банками, микро финансовыми организациями и коллекторами.

80% стоимости залогового имущества (например при ипотеке) получает залогодержатель. Оставшиеся 20% идут на погашение текущих платежей и долгов из реестра требований кредиторов.

Если средств вырученных от продажи имущества не хватает, чтобы погасить все долги, то они считаются погашенными. Однако, алименты, возмещение вреда, долги сотрудникам по зарплате таким образом не списываются. То же самое происходит если должник связан с кем-либо субсидиарной ответственностью — то есть существует право взыскания задолженности с другого лица.

Завершение процедуры реализации

Итогом является отчет о результатах, который подает финансовый управляющий. Рассчитывается остаток долга, который списывается в ходе финального заседания Арбитражного суда.

Порядок реализации имущества должника

Как следует из статьи 87 Закона об исполнительном производстве и упомянуто нами выше, если отсутствует спор по оценке имущества, его стоимость более 30 тыс. руб. оно будет реализовано специализированной организацией на открытых торгах (аукционе), в следующем порядке:

- В течение 10 дней с момента подписания акта приема-передачи арестованного имущества она (специализированная организация) должна разместить соответствующую информацию в средствах массовой информации (печатных или размещенных в интернете)

- В случае, если реализации подлежит дебиторская задолженность к проведению таких торгов применяются правила статьи 76 Закона.

- Если реализуются инвестиционные паи – приставом предъявляются требования об их погашении к соответствующей управляющей компании.

- В промежуток от 10 до 20 дней с момента проведения оценки имущества оно передается судебным приставом на реализацию, о чем выносится соответствующее постановление. Подписывается соответствующий акт приема-передачи (между приставом и специализированной организацией).

- Стоимость имущества (как и дебиторской задолженности) выставленного на торги не может быть ниже его оценочной стоимости (если интересна процедура оспаривания оценки имущества пристава, то переходите по ссылке).

- В случае если в 30-дневный срок реализация имущества не будет осуществлена (за исключением реализации с торгов), ее стоимость может быть снижена на пятнадцать процентов (по постановлению судебного пристава исполнителя).

- В случае если в 30-дневный срок после снижения цены имущество не будет реализовано, оно может быть предложено кредитору в соответствии с очередностью (в качестве погашения долга).

- Передача имущества кредитору осуществляется с учетом ее сниженной стоимости, то есть на 25% ниже оценочной. В случае если его стоимость больше размера долга, то разница подлежит возврату на депозит ССП. Однако данное правило распространяется на кредитора в случае его согласия принять имущество.

При несогласии кредитора принять имущество, упомянутое выше, оно подлежит возврату должнику, о чем выносится соответствующее постановление и подписывается акт, о чем уведомляются стороны, участвующие в исполнительном производстве.

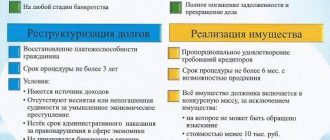

Когда применяется реализация имущества?

Процедура реализации является крайней мерой, которая производится, если не удается прийти к мировому соглашению или реструктуризации долга, то есть назначение более щадящего режима погашения задолженности. В рамках этой процедуры составляется график на 3 года, в течении которых человек может расплатиться с долгами.

Поэтому первым делом стороны стремятся прибегнуть именно к реструктуризации, ведь такой способ выгоден всем участникам судопроизводства.

Однако процедура реструктуризации не является обязательной и иногда реализация имущества начинается минуя этот этап.

Это происходит если:

- участники судопроизводства не предъявили план реструктуризации;

- у должника нет постоянного источника доходов достаточного для погашения задолженности;

- суд отклонил план реструктуризации;

- должник дважды допустил просрочку выплат по графику;

- кредиторы выступили против плана реструктуризации;

- нарушены условии мирового соглашения должником;

Получить бесплатную консультацию

Срок реализации имущества должника приставами

После вступления в законную силу решения суда о взыскании задолженности и поступления в ССП исполнительного листа, должностное лицо ССП возбуждает исполнительное производство и производит розыск имущества.

В течение месяца со дня розыска имущества оно должно быть оценено самим приставом или с привлечением специалиста (если его предварительная стоимость более 30 т.р.).

Далее в срок, не превышающий 20 дней (но не менее 10) имущество передается для реализации. Принятие имущества производится в срок, не превышающий десять дней.

Первично имущество должно быть реализовано в течение месяца, по истечение данного срока его стоимость снижается на пятнадцать процентов, а если и в этот срок не найдется покупатель, то имущество предлагается кредитору в качестве средства погашения задолженности. При этом стоимость этого имущества должна быть ниже оценочной на 25%.

Если и взыскатели не захотят принимать имущество в качестве погашения долга, то его передают собственнику. Таким образом, общий срок реализации имущества составляет 3-и месяца (условно конечно).

Особый порядок по налогу на имущество

Недвижимость является объектом обложения налогом на имущество организаций (за редким исключением, когда объект относится к льготируемому имуществу). До какого момента проданная недвижимость будет формировать налоговую базу у продавца? До момента ее передачи по акту покупателю.

В бухучете именно в этот момент объект недвижимости и должен списываться с баланса, поскольку он уже не отвечает всем признакам основного средства, приведенным в п. 4 ПБУ 6/01 «Учет основных средств». Несмотря на то, что продавец фактически еще продолжает считаться собственником здания, платить по нему налог на имущество он уже не обязан. При этом в бухгалтерском учете для отражения выбывшего объекта основных средств до момента признания доходов и расходов от его выбытия может использоваться счет 45 «Товары отгруженные»/отдельный субсчет «Переданные объекты недвижимости» (письма Минфина РФ от 27.01.2012 № 07-02-18/01, от 22.03.2011 № 07-02-10/20).

Есть еще одна особенность, которая возникает только у тех компаний, у которых объект недвижимости располагался вне места нахождения организации и которые в связи с этим одновременно состояли на учете и в другой налоговой инспекции. Такие компании должны отчитываться по налогу на имущество в ИФНС по месту нахождения здания (такой порядок действует с 1 января 2019 года).

Учитывая, что налоговым периодом по налогу на имущество является календарный год, сдавать декларацию нужно по завершении года. Однако на тот момент организация уже будет снята с учета в налоговой инспекции по месту нахождения объекта, поскольку наверняка к тому времени новый собственник зарегистрирует свое право собственности и его автоматически поставят на учет в ИФНС по месту нахождения недвижимости, а прежнего собственника снимут с учета. Соответственно, налоговая инспекция, скорее всего, не примет декларацию от плательщика, который уже не числится у нее в качестве действующего налогоплательщика.

Как быть в этом случае? Решение есть. Пункт 1 статьи 45 НК РФ разрешает налогоплательщикам уплачивать налоги досрочно. Как это связано с представлением декларации? Очень просто: сумма налога, подлежащая уплате в бюджет, определяется по данным декларации. Соответственно, если налог разрешено уплачивать досрочно, то и декларацию также можно подавать досрочно. Прямо об этом, конечно, не сказано в Налоговом кодексе, однако есть письма, в которых содержится такой вывод (письмо ФНС России от 08.11.2016 № БС-4-21/21110). В нем говорится, что организация вправе представить в налоговую инспекцию декларацию по налогу на имущество в отношении проданного объекта недвижимого имущества в течение календарного года до общего срока ее представления.

Поэтому сразу после того, как компания передала покупателю по акту объект недвижимости, она может оформить декларацию и представить ее в ту налоговую инспекцию, в которой она еще состоит на учете по месту нахождения объекта.

А если момент уже упущен, то есть право собственности переоформлено и, соответственно, продавца недвижимости уже сняли с учета в налоговой инспекции? Ничего страшного. Чиновники поясняют, что в таком случае декларацию следует направить в налоговую инспекцию по месту нахождения организации (письма ФНС от 16.05.2019 № БС-4-21/9108, от 08.11.2016 № БС-4-21/21110). Хотя такой порядок не прописан в НК РФ, но по-другому здесь поступить не получится. При этом обратите внимание: авторы писем предупреждают, что при заполнении декларации необходимо указать в ней ОКТМО по месту нахождения выбывшего объекта недвижимого имущества. Таким образом, сам налог независимо ни от чего следует платить по месту выбывшего объекта недвижимости.

Ходатайство о реализации имущества должника

По ходатайству лица, а именно самого должника его имущество (не превышающего по стоимости 30 тыс. руб.) может быть отчуждено им самостоятельно (статья 87.1 Закона об исполнительном производстве).

Срок на заявление такого ходатайства – не более 10 дней с момента, когда он узнал о проведении оценки имущества. Если будут нарушения, то мы, как адвокаты по защите прав должника поможем Вам.

После получения приставом вышеупомянутого ходатайства им выносится соответствующее постановление, в соответствии с которым меры принудительного характера откладываются. Помимо того в комментируемом постановлении должно быть определено, что средства от реализации должны поступить на депозит ССП в течение не более 10-ти дней с того момента, когда вынесен указанный ненормативный акт. Кроме того, должник предупреждается об ответственности за не перечисление денежных средств, а также за бездействие, выразившееся в не реализации имущества.

По истечении 10-дневного срока пристав может предложить собственнику оставить нереализованное имущество за собой, в противном случае оно передается на принудительное взыскание, постановление, о чем направляется сторонам исполнительного производства.

Обжалование процедуры реализации имущества

В дополнение к вышеизложенному считаем необходимым рассказать о том, как и куда, жаловаться в случае, если Ваши права нарушаются действиями должностных лиц ССП.

Итак, такая жалоба может быть подана в порядке подчиненности – старшему судебному приставу. Направить жалобу можно по почте (в том числе электронной) или вручить самостоятельно. Кроме обязательных реквизитов лица подающего жалобу и лица нарушившего право необходимо указать реквизиты ненормативного акта, на который Вы жалуетесь или действия/бездействия сотрудника ССП, описать саму ситуацию. В просительной части следует указать то, чего Вы хотите добиться в случае удовлетворения жалобы. Безусловно, расписаться, проставить дату и приложить документы, подтверждающие Ваши требования.

Сама жалоба должна быть рассмотрена в срок, не превышающий тридцать дней с момента ее получения.