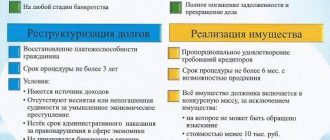

Второй и окончательной процедурой на пути к признанию финансовой несостоятельности является реализация имущества при банкротстве физических лиц. Она позволяет рассчитаться с задолженностями или их частью за счет продажи имущества банкрота.

Если стоимости имущества окажется недостаточно для погашения долга, то по итогам процедуры произойдет списание долгов. Рассмотрим, сколько длится и как именно проходит процедура реализации, кто отвечает за ее проведение и какие нюансы банкроту нужно учитывать в процессе.

В каких случаях возможно применение процедуры реализации?

Как проходит реструктуризация при банкротстве физического лица?

Банкротство предполагает два этапа

: введение реабилитационной процедуры и непосредственно реализации имущества. Реабилитацией в данном случае служит реструктуризация долгов: составляется план по погашению задолженностей банкрота, который ему необходимо выполнить в течение 3-х лет. График должен получить одобрение у кредиторов, должника и у суда.

Согласно закону, реализация имущества гражданина может наступить только после реструктуризации долгов. На практике же в 80% случаев реализация имущества должника, признанного банкротом, вводится сразу. Это может происходить из-за низкого дохода задолжавшего, отсутствия стабильной заработной платы, слишком большого объема долгов и других обстоятельств.

Реализация имущества

должника вводится в том случае, если:

- стороны не предоставили на рассмотрение суда план по погашению задолженности (график может быть предложен любыми заинтересованными участниками дела о банкротстве);

- у должника нет дохода, которого бы хватило на полноценное покрытие долга в течение 3 лет (например, если размер долга составляет 2 млн. рублей, а ежемесячный доход — 20 000 рублей, в счет которого нужно еще содержать семью);

- суд отклонил предложенный график (например, если он существенно нарушает интересы должника: вынуждает отдавать 80% дохода в счет погашения долга и т.п.);

- реструктуризация долга все же была введена, но должник нарушил условия плана по расчету с кредиторами;

- стороны заключили мировое соглашение, которое позже было нарушено должником или кем-то из кредиторов;

- в заявлении о признании банкротства должник выразил ходатайство о переходе сразу к процедуре реализации имущества (такое право гарантируется Федеральным Законом «О банкротстве»).

Какая цена продажи выгодна должнику?

Борьба интересов кредиторов и должника может начинаться уже со стадии оценки имущества.

Если речь идет о восстановлении платежеспособности должника, то конфликта, как правило, не возникает, так как и кредиторам, и представителям должника выгодно, чтобы имущество было реализовано по максимально возможной цене. Чтобы в короткий срок найти покупателей и реализовать активы с максимальной выгодой, прорабатываются профильные предприятия и организации смежных отраслей. Например, параллельно с формированием лотов или на опережение, производится массовая рассылка писем от имени управляющего с выгодными для потенциальных приобретателей предложениями.

Если же речь идет о конкурсном производстве, то должник может быть заинтересован в максимальном снижении цены, изменении шага торгов, и реализации имущества путем публичного предложения дружественным кредиторам. Нелояльным же кредиторам по-прежнему выгодна продажа по «максимальным ставкам».

Сколько длится реализация имущества?

По законодательным нормам, срок реализации в среднем составляет 4-6 месяцев. Возможно продление срока реализации имущества, если:

- возникли споры между участниками процесса, требующие судебных разбирательств;

- невозможно реализовать имущество с первого раза, и необходимо проведение второй и третьей стадии торгов;

- необходимо дополнительное время на переоценку или экспертизу выставляемого на продажу имущества и другие обстоятельства.

Судебная практика: спорное авто для инвалида

В деле № А41-14878/16 споры между должником и кредитором по поводу имущества затянули судебный процесс. Первый ходатайствовал об исключении из конкурсной массы авто и дохода на содержание себя и жены-инвалида. Авто ему было необходимо, чтобы возить свою супругу в больницу и самому добираться до работы. АС и Апелляция согласились с доводами и исключили требуемое, однако КС встал на сторону банка. Судья постановил, что закон предусматривает исключение из конкурсной массы только имущества или денежных средств в размере до 10 тысяч рублей. Дело отправили на новый пересмотр, и реализация затянулась на неопределенный срок.

Можно ли приостановить рассмотрение дела о банкротстве?

Процедура банкротства приостанавливается в исключительных случаях.

Основанием приостановления дела может послужить:

- обжалование решения о признании гражданина банкротом;

- обжалование мирового соглашения, подписанного между должником и кредиторами;

- обжалование решений собрания кредиторов;

- иные случаи.

Ходатайство о приостановлении дела о банкротстве могут подать сам должник или любой кредитор. С момента вынесения определения и до возобновления дела с должника снимаются ограничения, наложенные процедурой несостоятельности.

Особенности процедуры банкротства поручителя

Прекращение процедуры банкротства

Какое имущество подлежит реализации?

Закон в равной степени гарантирует соблюдение прав и свобод каждой из сторон дела. Банкрот имеет право сохранить некоторые вещи при себе.

Имущество, которое не может быть продано, включает в себя:

- единственное жилье — квартиру или дом с участком;

- личные вещи — предметы гигиены, одежды и т.д.;

- объекты сельского хозяйства — постройки, сараи, инструменты и т.д.;

- семена для посева, домашних животных;

- предметы обихода — бытовую технику, мебель и т.д.;

- инструменты или оборудование для работы стоимостью до 10 000 рублей.

Итак, что могут забрать при банкротстве физлица? Все, что не было перечислено в ст. 446 ГПК РФ, а именно: земельные участки, объекты жилой и нежилой недвижимости, предметы роскоши и прочее.

Если у должника нет иного имущества, кроме упомянутого выше, а долг составляет менее 500 тыс. руб., с осени 2021 года можно списывать долги во внесудебном (упрощенном) порядке. Заявление подается в МФЦ, расходов на процедуру должник не несет.

Как подать на банкротство физического лица через МФЦ

Воспользоваться внесудебным банкротством смогут только те должники, в отношении которых судебный пристав вынес Постановление о прекращении исполнительного производства по причине отсутствия имущества (п. 4 ч. 1 ст. 46 № 229-ФЗ).

Однако, если долги посужены не были, или же служба судебных приставов завершила производство по другой причине (например, при невозможности определить местонахождение должника), то заявление на банкротство сотрудник МФЦ будет вынужден вернуть.

Повторно обратиться в многофункциональный центр за несостоятельностью можно спустя месяц.

Особенности реализации собственности банкротов

Контроль над активами должника на время формирования конкурсной массы и последующей реализации имущества в деле о банкротстве передается управляющему. Действия последнего могут быть обжалованы в суд как физлицом, так и его кредиторами.

Важно. Порядок реализации имущества при банкротстве физлица в статусе ИП несколько отличается от обычного. Активы, которые использовались непосредственно для ведения бизнеса, распродаются по правилам, установленным для юридических лиц, а остальное имущество – по стандартной процедуре.

Имущество супругов: пострадает ли семья должника при банкротстве?

Правовой статус совместно нажитого в браке имущества особым образом регулируется законодателем. Об этом говорит Семейный кодекс РФ (ст. 34 СК РФ).

Пример:

дело № А54-1301/2016 представляет ситуацию, когда интересы супруга банкрота обязаны учитываться в рамках реализации имущества должника в процедуре банкротства. Супруга должника затеяла раздел имущества уже после того, как ее муж обратился в арбитраж, и в отношении него признали банкротство.

Женщина получила отказ и в суде общей юрисдикции, и в арбитражном суде, однако ВС РФ в своем решении № б-КП 8-1 принял ее сторону и указал, что за вторым супругом сохраняется право на долю собственности.

На практике в браке возникает режим совместной собственности, а значит — по общим правилам, если супруги не разводятся и не делят имущество, реализуется все, чем они владеют, после чего второму супругу возвращается половина вырученной на торгах суммы.

Признают ли банкротом, если нет имущества?

Да, признают. По закону принудительное банкротство физлиц возможно при долге от 500 тыс. рублей и просрочке от 3-х месяцев. Но если человек потерял работу, иной источник дохода, он вправе добровольно подать заявление на банкротство и раньше, копить и наращивать долг не нужно. Учитывая затраты на процедуру, выгодно начинать банкротство при задолженности от 300 000 руб.

Банкротство возможно и при отсутствии у должника имущества. Не важно, есть ли в собственности квартиры, земельные участки, автомобили и ценные вещи. Даже если нет имущества вообще, лицо вправе признать несостоятельность.

Граждан, планирующих стать банкротами, можно разделить на 2 категории:

- Нет и не было имущества. Финуправляющий проверит факт неплатежеспособности, отчитается перед судом и будет ходатайствовать о списании долгов физлица. Процедура займет 6-7 месяцев.

- Ранее было имущество. Законодательством предусмотрено, что финуправляющие вправе оспаривать сделки, которые были заключены за 3 года до процедуры. Если такие сделки были, процедура затянется: срок от 7 до 12 месяцев.

Из опыта финуправляющих:

- Процедура банкротства в отношении женщины с долгами по кредитам суммарно 1,6 млн. Дама продала земельный участок 2 года назад за 700 000 рублей. На тот момент должница уже имела регулярные просрочки по кредитам. Когда началось банкротство, кредиторы попытались оспорить продажу участка.

После проверки оказалось, что сделка действительно состоялась, но оспорить ее не получилось. Стоимость участка была рыночной, а покупатель — посторонний человек, не связанный с банкротом. Не признают недействительными сделки, заключенные без намерения причинить вред интересам кредиторов.

Банкротство самозанятыхСтатья по теме - Банкротство решил признать временно безработный гражданин, который подрабатывал как самозанятый. Собственности, кроме единственного жилья, не было, но имелся кредит в размере 1,7 млн. рублей, взятый 2 года назад. Кредит человек исправно выплачивал, пока не уволили с работы 5 месяцев назад. После проверки оказалось, что 3 месяца назад мужчина продал свой автомобиль стоимостью 850 000 рублей. Авто ушло за 50 тысяч родному брату.

Суд отменил сделку — цена была нерыночной, а покупатель аффилирован к банкроту. Машину продали с торгов. Долги списали полностью.

Стадии реализации имущества

Данный процесс осуществляется в несколько этапов:

- Составление реестра кредиторов.

Обычно взыскателям дается 2 месяца, в течение которых они должны заявить о своих требованиях. Кредиторы могут узнать о банкротстве конкретного гражданина в ЕФРСБ (публикации делаются финансовым управляющим, которого назначил суд).Интересные казусы возникают при реализации залогового имущества. Если срок пропущен, кредитор в реестр не вносится. Так произошло и в деле № А05-3506/2016, где залоговый кредитор не включился в реестр своевременно. В связи с этим банкрот потребовал исключить ипотечное жилье из конкурсной массы на основании того, что оно является для него единственным.

Суды нижестоящих инстанций сочли, что отсутствие залогового кредитора не предоставляет такой возможности, и квартира должна быть реализована в пользу остальных взыскателей. Однако ВС РФ в своем определении от 13.06.2019 № 307-ЭС19-358 не согласился с ними и вернул дело на новый пересмотр.

- Формирование конкурсной массы.

Сюда входят следующие процессы:- опись;

изъятие;

- оценка имущества.

В большинстве случаев оценка осуществляется самим финуправляющим, однако в спорных ситуациях привлекаются профессиональные эксперты. Их труды оплачиваются стороной, которая и пригласила оценщиков к участию.

На этом же этапе должник может ходатайствовать об исключении из конкурсной массы имущества, которое:

- защищено законодательным иммунитетом;

- стоит не дороже 10 000 рублей.

Финансовый управляющий обязан проверить, не попытался ли должник скрыть какое-либо имущество, и действительно ли он оказался в сложных обстоятельствах. Если все же признаки преднамеренности и фиктивности присутствуют, то долги не спишутся, а сам должник подпадет под ответственность по ст. 196 — 197 УК РФ.

Можно разделить данный процесс на 2 этапа:

- реализация движимого имущества, которое стоит до 100 000 рублей;

Оно может распродаваться посредством подачи объявлений на тематических площадках. - продажа дорогостоящей недвижимости и другой собственности.

Осуществляется через привлечение организатора по проведению электронных торгов на аукционах. Может проводиться в несколько этапов, по окончании которых оставшееся имущество:будет предложено кредиторам в качестве оплаты долга;

или будет передано банкроту обратно в собственность.

На данном этапе финуправляющий должен:

- провести расчеты с кредиторами;

Источник

Статья 20.6. Вознаграждение арбитражного управляющего в деле о банкротстве

- Арбитражный управляющий имеет право на вознаграждение в деле о банкротстве, а также на возмещение в полном объеме расходов, фактически понесенных им при исполнении возложенных на него обязанностей в деле о банкротстве.

- Вознаграждение в деле о банкротстве выплачивается арбитражному управляющему за счет средств должника, если иное не предусмотрено настоящим Федеральным законом.

- Вознаграждение, выплачиваемое арбитражному управляющему в деле о банкротстве, состоит из фиксированной суммы и суммы процентов. Размер фиксированной суммы такого вознаграждения составляет для: финансового управляющего — двадцать пять тысяч рублей единовременно за проведение процедуры, применяемой в деле о банкротстве.

- Сумма процентов по вознаграждению финансового управляющего в случае введения процедуры реализации имущества гражданина составляет семь процентов размера выручки от реализации имущества гражданина и денежных средств, поступивших в результате взыскания дебиторской задолженности, а также в результате применения последствий недействительности сделок. Данные проценты уплачиваются финансовому управляющему после завершения расчетов с кредиторами.

Федеральный закон от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)»

Читать полностью

На финальном заседании суд просматривает отчет и закрывает дело, списывая оставшиеся долги и освобождая гражданина от обязательств перед кредиторами.

Торги в банкротстве гражданина

Торги по банкротству проводятся в 3 этапа:

- Аукцион с повышением стоимости. За основу берется рыночная цена имущества с шагом в 5–10% от суммы. Побеждает участник, предложивший максимальную цену.

- При отсутствии заявок или при участии в аукционе только одного заявителя торги признаются несостоявшимися. Тогда имущество выставляется повторно со скидкой в 10–30%.

- На заключительном этапе проводятся торги с понижением стоимости, применяемые в отношении неликвидного имущества. Стоимость снижается, например, каждую неделю на 10%, до первой заявки на покупку.

- Если покупателей не нашлось, объект предлагают кредиторам в натуральном виде.

- Если кредиторы отказываются, то объект передают обратно банкроту с составлением акта приема-передачи.

Реализация имущества в залоге

Реализация залогового имущества проводится под контролем банка-залогодержателя.

Если банк участвует в банкротстве, ипотечная квартира продается, даже если она единственная. 80% от выручки перечисляется залогодержателю, 7% — вознаграждение арбитражного управляющего, а остальная часть будет направлена на удовлетворение требований других кредиторов и погашение расходов.

По такой же схеме пройдет продажа залогового автомобиля в том случае, если вы брали на его приобретение кредит, и даже тогда, когда вы закладывали свой автомобиль в ломбард или МФО для получения наличных денег.

Если вы брали кредит на чайник или велосипед, то, скорее всего, их у вас не изымут и на торгах не продадут. Если, конечно, это не совершенно новый велосипед очень дорогой марки.

Сложнее обстоят дела с электронной техникой. Это домашние кинотеатры, дорогие игровые ноутбуки. Изымать и продавать ли их — решит финуправляющий.

Решаясь на банкротство, вы должны понимать, что с частью имущества придется расстаться

По суду могут быть проданы в счет уплаты долгов автомобиль, драгоценности, дача, вторая квартира, плазменный телевизор на всю стену, шубы и дорогие ноутбуки. Как правило, у человека, который решается на банкротство, таких ценностей уже нет — или никогда не было. Поэтому слова «реализация» потенциальному банкроту уже можно не бояться. Последних денег вас суд не лишит.

Последствия введения процедуры реализации

Если у должника нет никакого имущества, он ничем не рискует. Процедура будет проведена без продаж и торгов, а долги спишутся по завершении всех формальностей. Если имущество все же имеется, важно помнить, как проходит процесс:

- залоговое имущество подлежит реализации в обязательном порядке

, даже если оно защищено законодательным иммунитетом.Это касается в том числе ипотек — если единственное жилье по факту находится под залогом у банка, то оно подлежит реализации;

- сделки, заключенные в течение трех лет до банкротства, могут быть оспорены

по усмотрению финансового управляющего.Не стоит переписывать свое имущество или оформлять договоры дарения непосредственно перед процедурой установления своей несостоятельности. Такая сделка быстро вызовет подозрения, и управляющий подаст иск о признании ее недействительной.

Также к последствиям следует отнести

:

- необходимость на срок всей процедуры реализации передать контроль над своими доходами финуправляющему, который будет распоряжаться ими на законном основании;

- суд может принять решение о введении запрета на выезд должника за границу РФ. Однако данный запрет автоматически снимается после завершения реализации имущества гражданина.

У Вас возникла необходимость в признании банкротства? Обратитесь к профессиональным специалистам! Мы успешно помогли признать банкротство и списать долги в более чем 3000 дел. Наша команда — это опытные юристы, антикризисные менеджеры и экономисты.

Мы практикуем командный подход и индивидуальный поиск решений по каждому делу, благодаря чему нам удается добиваться успеха даже в самых сложных обстоятельствах. Мы позаботимся о том, чтобы Ваше дело было решено в Вашу пользу и в кратчайшие сроки!

Образцы документов по реализации имущества

Бланк ходатайства о введении реализации имущества (17.1 КБ)

Образец заполнения описи имущества должника (574.9 КБ)

Как производится оценка имущества?

Оценка имущества производится арбитражным управляющим.

- Для этих целей он нанимает экспертов специалистов.

- С учетом данных сведений управляющий формирует положение о реализации имущества. Данное положение утверждает арбитражный суд. Однако, что делать если вы не согласно с стоимостью, определённой арбитражным управляющим.

- Законом предусмотрено право гражданина должника, оспаривать действия финансового управляющего. В том числе и действия по оценки имущества. Однако оспаривать оценку, необходимо именно в рамках ходатайства управляющего об утверждении положения о реализации имущества. Для этих целей безусловно в судебное заседание необходимо представить контротчет об оценки, а в случае если потребуется, назначать судебную оценочную экспертизу.

Из изложенного следует, что оспаривать оценку необходимо на стадии ее утверждения, а не на стадии, когда имущество уже реализовано. На практике многие идут по пути оспаривания торгов с указанием на некорректную оценку. Однако данный путь вероятнее всего будет неверным, а судом торги будут признаны состоявшимися.

Из общих положений об оценки имущества, следует выделить категорию имущества, процедура оценки которой, отличается. А именно оценка заложенного имущества.

В частности, законом предусмотрено право залогового кредитора, самостоятельно разрабатывать положение о реализации имущества. Такое положение не требует утверждения его судом, и с момента поступления данного положения управляющему, он приступает к реализации имущества. Однако предварительно положение подлежит публикации в реестре сведений о банкротствах. Если же вы не согласны с начальной ценой продажи заложенного имущества, Вам необходимо проделать следующие этапы:

Проверка обоснованности ваших возражений. А именно вы можете заказать свой независимый отчет об оценке заложенного имущества.

Если Ваши опасения подтвердились, и сумма, определенная банком является некорректной необходимо обращаться в суд. Для этого необходимо подготовить заявление об урегулировании разногласий. На основании данного заявления, суд утвердить положение о реализации имущества через торги по банкротству (подробнее о процедуре по ссылке).

Частые вопросы

Проживаю в доме. Еще есть доля в городской квартире. Продадут ли эту долю, если подам на банкротство?

Да, второе жилье подлежит реализации. Будет проведена опись имущества, вашу часть квартиры оценят и включат в конкурсную массу. Далее доля выставляется на продажу через электронные торги. Если же ее все-таки не купят (доли в недвижимости не пользуются большой популярностью у покупателей), то финансовый управляющий сначала предложит ее кредиторам. Если те откажутся, то она перейдет вам обратно по акту приема-передачи.

Два года назад подарил внучке дачу — земельный участок с хозпостройкой. Собираюсь подавать на банкротство. Оспорят ли договор дарения?

Не сомневайтесь — сделку однозначно выявят и будут анализировать ее обстоятельства. Значение имеет, каким было ваше финансовое положение на момент дарения. Если долги были уже тогда, то сделку почти наверняка оспорят, и дачу вернут в конкурсную массу. Если же на тот момент просрочек не было, то сделку вряд ли признают подозрительной.

У меня единственное жилье, дом за городом. Могут ли его продать в банкротстве, чтобы купить взамен недвижимость попроще?

Пока нет. Правоприменительная практика в отношении реализации единственного жилья пока только обсуждается. Поэтому если собираетесь признавать банкротство, лучше сделайте это сейчас.

При разводе мужу достался автомобиль, жене — дом. Будут ли проблемы с его машиной, если жена пройдет банкротство?

Все зависит от того, когда возникли долги и кто тратил деньги, которые выдавались взаймы. Если, к примеру, на эти деньги купили автомобиль, и в целом кредиты супруги тратили вместе, то есть риск, что кредиторы предъявят претензии к машине.

Спишем ваши долги через банкротство с гарантией

Юрист перезвонит через 1 минуту и проконсультирует. Это бесплатно.

Практика: сохранить имущество и избавиться от долгов

Банкротство — единственный законный способ избавиться от долгов, если нечем платить банкам и МФО. Признание несостоятельности должника подразумевает продажу имущества, чтобы погасить долги хотя бы частично. Граждане спрашивают, как сберечь имущество, и нужно ли что-нибудь предпринять перед тем как обращаться в суд?

- Если у человека есть только единственная квартира

, то ничего с ней делать не нужно. По общему правилу, жилье не продают. Только если у вас элитная жилплощадь в дорогом районе, в 2021 кредиторы могут пытаться признать жилье роскошным и требовать замены на более дешевое, ссылаясь на разъяснения КС РФ.Но для этого им придется доказать, что должник купил квартиру, чтобы спасти деньги от взыскания. Более того, взамен элитной кредиторы должны купить квартиру попроще в том же районе. То есть потратить свои деньги. На практике продажа единственного жилья происходит в редких случаях, когда человек смошенничал и купил огромную квартиру или дом на заемные средства.

- Если есть другие объекты недвижимости

: вторая квартира, дом, гараж, машиноместо, земельный участок, объекты незавершенного строительства, либо автомобили, мотоциклы и любая техника, которая поставлена на учет в госорганах, то будьте готовы, что объекты продадут.

Позвоните юристу, чтобы подготовиться к процедуре, собрать документы, решить, как продавать имущество — до подачи заявления или через торги. Не совершайте операции с имуществом без консультации банкротного юриста. Именно чрезмерная активность должников создает проблемы и споры в процедуре.

Что нельзя делать перед банкротством

Финуправляющий перечислил ошибки, которые затягивают дело и усложняют позицию банкрота.

- Отчуждение имущества в пользу родственников, либо через договор дарения.

Законодательство в 2021 году предусматривает, что сделки, заключенные в течение 3-х лет до признания несостоятельности, могут оспариваться финуправляющим и кредиторами. В результате подаренное имущество изымается и включается в конкурсную массу. - Продажа имущества по заниженной стоимости.

Если незадолго до банкротства должник продал свое имущество по цене менее 30% от рыночной, сделка может быть оспорена. На практике сделки часто происходят таким образом: в договоре купли-продажи указывается заниженная стоимость, остальные средства передаются из рук в руки по расписке.Не стоит так делать, тем более перед банкротством. Нерыночная цена указывает на недобросовестность должника, имущество вернут в конкурсную массу. Сроки и стоимость процедуры вырастут, а списание долгов окажется под угрозой на основании п.4 ст. 213.28.

- Полный расчет с одним из кредиторов в ущерб остальным.

Если человек должен нескольким банкам, выплатив долг только одному, он нарушит интересы остальных кредиторов. Сделки с предпочтением отменяются, а должник рискует остаться с долгами — суд не освобождает от обязательств лиц, действующих недобросовестно. - Признание банкротства супругов раздельно.

Если у супругов накопились общие долги, то целесообразно подать на банкротство совместно — тогда придется платить не за 2 дела, а за одно, и сроки тоже вдвое меньше. Если банкротиться по отдельности, то финуправляющие супругов столкнутся с проблемой раздела имущества, что приведет к затягиванию обоих дел.

Главный совет — не продавать или не дарить имущество без консультации с банкротным юристом. Такая самодеятельность приводит к потере имущества и денег.

Какие преимущества получает гражданин от завершения процедуры банкротства?

Благодаря процедуре финансовой несостоятельности у гражданина появляется шанс расплатиться с долгами перед кредиторами на льготных условиях и восстановить свою платежеспособность.

В процессе банкротства и после его завершения для должника наступает ряд положительных последствий

прекращается начисление неустоек, пеней и штрафов;

приостанавливаются и затем прекращаются исполнительные производства;

снимаются аресты с имущества гражданина;

после завершения процедуры списывается большинство долгов.

После завершения банкротства кредиторы не смогут снова предъявить требования об уплате долга. В результате гражданин освобождается от безнадежных финансовых обязательств.