Когда стороны трудового договора хотят бескровно расстаться и закончить свои трудовые отношения, то прибегают к такой форме увольнения как «увольнение по соглашению сторон» (ст. 78 ТК РФ). Такой способ гораздо более безопасный и быстрый по сравнению с сокращением работников. Тем более что в последнем случае нужно соблюсти ряд формальностей, чтобы впоследствии работник не смог восстановиться судом.

Статья 78 ТК РФ «Увольнение по соглашению сторон», образец соглашения

Для расторжения трудового договора законом предусмотрено несколько оснований, одним из которых является соглашение сторон. Норма, его допускающая, содержится в п. 1 ч. 1 ст. 77, ст. 78 ТК РФ.

Можно ли уволить работника в период плохой эпидемиологической ситуации по коронавирусу по соглашению сторон или по другим основаниям? Ответ на этот вопрос дали эксперты КонсультантПлюс. Чтобы его узнать, получите пробный доступ к системе бесплатно и переходите в Готовое решение.

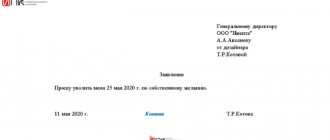

При обоюдном согласии прекратить сотрудничество оформлять отдельный документ необязательно. Можно обойтись визой руководителя на заявлении увольняющегося сотрудника, в котором он указывает причину увольнения и обязательно ссылается на обоюдное соглашение между сторонами. В результате работодатель получает весомые доказательства доброй воли работника на расторжение договора, что иногда помогает в трудовых спорах.

Тем не менее в большинстве случаев работодатели предпочитают оформить документ, подписанный работником. Соглашение тогда несет дополнительную информационно-правовую нагрузку, и кроме основных положений в нем фиксируется порядок передачи дел, определяется размер компенсации и пр.

Ниже приведен образец соглашения об увольнении по соглашению сторон.

Подписи на соглашении можно поставить в любой день до увольнения работника. Но как только документ завизирован с обеих сторон, отозвать подпись уже невозможно, какая бы сторона ни была инициатором (за редкими исключениями). Поэтому для работодателя выгоднее прекращать действие трудового договора в соответствии с положениями п. 1 ч. 1 ст. 77 ТК РФ, особенно если увольнять приходится «сложного» сотрудника.

ВАЖНО! Если сотрудница представит справку из женской консультации о беременности, то она имеет право отозвать соглашение об увольнении.

Подборку спорных ситуаций, возникающих на практике при увольнении по соглашению, вы можете посмотреть в КонсультантПлюс. Смотрите полный список таких ситуаций и практические рекомендации экспертов по каждой из них, получив пробный доступ к К+.

Запись в трудовой об увольнении по соглашению сторон делается стандартно в 3 колонке. Пример записи:

- «Трудовой договор расторгнут по соглашению сторон, пункт 1 части первой статьи 77 Трудового кодекса Российской Федерации»;

- «Уволен по соглашению сторон, пункт 1 части первой статьи 77 Трудового кодекса Российской Федерации».

Законодательство об отступных выплатах

В законе содержатся крайне небольшое количество сведений по данному обстоятельству. Фактическое правовое регулирование данного вопроса практически отсутствует. В трудовом законодательстве имеется единственная статья о прекращении договора по соглашению. Если фирма и сотрудники заключают коллективный договор, в нем могут прописываться детали о назначении данного рода выплат и порядках регулирования отношений по этому поводу. Другие локальные акты также могут закреплять сведения о выплате выходного пособия. Например, правила могут быть содержатся в Положении о компенсациях.

Помимо этого, условия о выплате компенсации могут быть установлены в индивидуальном порядке при заключении трудового договора с каждым персонально. Обычно данные положения имеют место, когда заключаются контракты с руководителями или иными сотрудниками, которые принимаются на высокие руководящие посты.

В законе нет ограничений касаемо состава и размера денежных выплат. Стоит обратить внимание, что эти денежные средства не следует путать с выдаваемым окончательным расчетом, в частности:

- с заработной платой за отработанное время;

- с компенсацией за отпускные дни, которыми не успел воспользоваться увольняемый.

Компенсация при увольнении по соглашению сторон

В гл. 27 ТК РФ приведены виды компенсационных выплат, которые работодатель должен выдать увольняющемуся сотруднику, и основания для таких выдач.

Как рассчитывается компенсация при увольнении, читайте здесь.

Если увольнение происходит по соглашению сторон, то в обязательном порядке выплачивать надо лишь один вид компенсации — за неиспользованный отпуск. Право на другие виды компенсации определено положениями ст. 178 ТК РФ. Такие выплаты можно подробно перечислить отдельно в коллективном или трудовом договоре.

Следует учитывать при этом, что как только в соглашение о расторжении трудового договора будут внесены обязательства по компенсационным выплатам, работодатель может быть привлечен к ответственности за недисциплинированность. Это означает, что нарушивший обязательства наниматель должен будет выплатить уволившемуся работнику проценты за задержку полагающихся по соглашению сумм.

Тем не менее на практике имеется множество судебных процессов, по итогам которых работникам отказывали в выплате выходных пособий, даже когда они определены трудовым договором. Например, при банкротстве компании такие условия трудового договора судьи признают недействительными. Не стоит предусматривать чрезмерно высокий размер компенсации при увольнении. Такого рода компенсация не создает дополнительной мотивации к труду, следовательно, суд может отказать работнику в выплате при наличии доказанных работодателем негативных финансовых последствий для предприятия.

См. также: «Увольнение по соглашению сторон на больничном».

Рассмотрим, какие особенности начисления налогов и страховых взносов существуют для компенсационных выплат при увольнении по обоюдному согласию.

Как аннулировать соглашение на расторжение ТД?

Отозвать заявление в одностороннем порядке после подписания соглашения в большинстве случаев невозможно/крайне затруднительно, чего не скажешь об увольнении по собственному желанию.

ВС РФ наделяет таким правом лишь беременных женщин, которые на момент расторжения ТД не знали о своем положении (см. определения ВС РФ № 37-КГ14-4 от 05.09.14 г. и № 18-КГ16-45 от 20.06.16 г.). Истцу и его законному представителю придется долго и упорно доказывать свою правоту через суд. В иных случаях аннулировать соглашение о расторжении ТД можно лишь по обоюдному согласию обеих сторон трудовых отношений (см. п. 20 постановления Пленума ВС №2 от 17.03.2004 г.).

Так, если работодатель в качестве мотивировки увольнения сошлется на беременность женщины, то его могут ожидать юридические последствия в соответствии со ст. 145 УК РФ. Уголовная ответственность грозит работодателю и должностным лицам и при доказательстве в судебном порядке факта принуждения беременной к подписанию соглашения подобного рода.

Налоги и страховые взносы в связи с выплатой компенсации при увольнении

При увольнении с компенсационных сумм (кроме выплат за неиспользованный отпуск) НДФЛ не исчисляется до некоторого предела. В соответствии с нормами ст. 217 НК РФ, как только суммы компенсаций станут превышать 3-кратный размер среднемесячного заработка, вступают в силу обязательства по исчислению данного налога. Для лиц, работавших в районах Крайнего Севера, этот порог установлен в размере 6-кратного месячного заработка (письмо Минфина России от 25.10.2019 № 03-04-06/82289, определение ВС РФ от 16.06.2017 № 307-КГ16-19781).

При оформлении справки 2-НДФЛ:

- сумма компенсации не вносится в документ, если она не облагается НДФЛ;

- если сумма компенсации превышает величины, оговоренные ст. 217 НК РФ, то в части превышения она приводится с кодом дохода 4800.

Подробнее о порядке заполнения справки по форме 2-НДФЛ читайте в рубрике «Справка 2-НДФЛ в 2021 — 2020 годах (бланк и образец)».

Что касается налога на прибыль, то суммы, выплачиваемые в рамках увольнения по взаимному согласию, относятся к расходам на оплату труда (п. 9 ст. 255 НК РФ). При этом в письме Минфина РФ от 23.04.2019 № 03-04-05/29191 обращается внимание на следующие условия признания данных выплат расходами:

- выплаты определены в трудовом или коллективном договоре, дополнительном соглашении к трудовому договору либо непосредственно в соглашении о расторжении договора;

- соблюдаются критерии ст. 252 НК РФ.

ВАЖНО! Одним из основных критериев признания расходов в целях налогообложения прибыли, изложенных в ст. 252 НК РФ, является экономическая обоснованность.

Поэтому во избежание риска доначисления налога на прибыль стоит позаботиться о надежном экономическом обосновании выплат. Во-первых, назначать выплаты в разумных размерах. Во-вторых, постараться обосновать само увольнение сотрудника по данному основанию. Например, необходимостью найма более высококвалифицированного специалиста в связи с усложнением задач.

Какую сумму увольнительных безопасно списать в расходы, см. здесь.

При увольнении сотрудника по обоюдному согласию компенсационные выплаты не облагаются страховыми взносами в тех же пределах, что установлены для НДФЛ (3-кратный и 6-кратный средний заработок). И также по аналогии с НДФЛ исключением является компенсация, выплачиваемая за неиспользованный отпуск; эта сумма включается в базу для исчисления страховых взносов. Необлагаемый лимит установлен в абз. 6 подп. 2 п. 1 ст. 422 НК РФ, ст. 20.2 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ.

НДФЛ

Являясь компенсацией, связанной с увольнением работников, выходное пособие не облагается НДФЛ на основании подпункта 3 пункта 1 статьи 217 Налогового кодекса РФ. Но с учетом ограничения совокупного размера выплат, установленного абзацем 8 названного подпункта. В случае увольнения по соглашению сторон освобождаются от налогообложения суммы выходного пособия, не превышающие трехкратный размер среднего месячного заработка. Для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, этот предел составляет шестикратный размер среднего месячного заработка.

Данная правовая позиция разъяснена территориальным налоговым органам письмом ФНС России от 29.06.2017 № СА-4-7/[email protected] (п. 9).

Итоги

Увольнение по соглашению сторон на сегодняшний день, пожалуй, наиболее востребованное основание для прекращения трудовых отношений. Что необходимо помнить, увольняя работника по этому основанию?

- На случай споров с работниками важно иметь доказательства, что обе стороны действовали по взаимному согласию.

- Оформляя соглашение о расторжении договора, имеет смысл определить величину компенсации и зафиксировать порядок передачи дел. Устанавливая размер компенсации, позаботьтесь об экономическом обосновании расходов на нее во избежание споров с налоговыми органами.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Аспекты налогообложения

Все компании-работодатели имеют статус налоговых агентов. Это порождает обязательство по удержанию налога с тех выплат, которые назначаются сотрудникам. Но все же на отдельные виды компенсаций распространяются особенные правила начисления налогов. Следует ознакомиться с двумя аспектами, которые требуют внимания:

- включение отступных в расходы на оплату труда для сокращения налога на прибыль организации;

- начисление подоходного налога на отступные.

Выдача документов

Все документы, связанные с работой (трудовая книжка или сведения по форме СТД-Р, выписки из СЗВ-М, РСВ и СЗВ-СТАЖ, справка о зарплате и т.д.), выдаются сотруднику непосредственно в день увольнения, то есть в последний рабочий день. Подробнее см. «Документы при увольнении сотрудника».

Если условие о выдаче таких документов включено в текст соглашения об увольнении, целесообразно получить от работника подпись на том экземпляре соглашения, который остается у работодателя. Это подтвердит своевременную передачу увольняемому сотруднику соответствующих бумаг.

Что выплачивается работнику – перечень выплат

В ситуации, когда расторжение трудового соглашения — обоюдное решение обеих сторон, трудящийся гражданин должен в обязательном порядке получить следующие виды выплат:

- компенсация всех оставшихся дней ежегодного оплачиваемого отпуска;

- зарплата за отработанное, но еще не оплаченное время.

Выходное пособие, которое также часто выплачивается в таких случаях, относится к категории дополнительных выплат (согласно 178 статье ТК РФ).

Другими словами, законодательство не обязует работодателя предоставлять сотруднику данный вид материальной помощи.

Отступные полагаются только при условии, что технология и правила их выплаты отражены в коллективном договоре или другой документации внутреннего типа.

Компенсация за неиспользованный отпуск

Данный вид компенсационной выплаты положен всем работникам, с которыми расторгается трудовой договор. Не имеет значение, по какому основанию оформляется увольнение.

На последний день работы считается количество неиспользованных дней ежегодного основного и дополнительного отпуска. Далее рассчитывается средний заработок на основе доходов сотрудника за последний годовой период.

Получившийся среднедневной заработок умножается на число неотгулянных отпускных дней.

Сумма подлежит выплате увольняющемуся вместе с зарплатой в последний день рабочей деятельности, который устанавливается соглашением.

Расчет компенсации при увольнении по срочному трудовому договору.

Расчет удерживаемой денежной суммы

Как уже было выяснено, под налогообложение попадает лишь часть выплат, превышающая 3-х месячный средний доход. Из этого следует, что НДФЛ будет удержано с разницы между полученной суммой компенсации и средним заработком за три месяца.

К примеру, за последний год размер вашей средней заработной платы составил 66 тысяч рублей. Чтобы рассчитать необлагаемую НДФЛ сумму:

66000 рублей * 3 = 198000 рублей

Если при увольнения вам будет выплачено 264000 рублей, то НДФЛ будет рассчитываться со следующей разницы:

264000 рублей – 198000 рублей = 66000 рублей

Сумма удержания при этом составит:

66000 рублей * 13% = 8580 рублей

Итоговая сумма выплат с вычетом НДФЛ равна:

264000 рублей — 8580 рублей = 255420 рублей

Бухгалтерский учет

В соответствии с п. 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 6.05.99 г. № 33н, расходы организации на выплату выходного пособия при увольнении по соглашению сторон являются расходами по обычным видам деятельности. Такие расходы признаются в период начисления выходного пособия независимо от времени фактической выплаты денежных средств в начисленной сумме (пп. 6, 16, 18 ПБУ 10/99).

Исходя из Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 г. № 94н, начисление выходного пособия при увольнении по соглашению сторон отражается записью по дебету счета, например, 20 «Основное производство», в корреспонденции с кредитом счета 70 «Расчеты с персоналом по оплате труда» (см. таблицу).

Увольнения с пособием

Когда издается приказ на увольнение, в нем обозначается основание для освобождения работника от должности и соответствующая статья ТК. Для каждой причины предусмотрен свой порядок расторжения трудовых соглашений, который во многих случаях включает начисление «увольнительного» пособия. Оно полагается при следующих основаниях:

- ликвидация предприятия, организации, фирмы;

- сокращение штатов или численности;

- профессиональная непригодность по медицинским показаниям (если нет другой подходящей вакансии или желания работника ее занять);

- полная утрата трудоспособности (по медицинскому заключению);

- нежелание продолжать работу в изменившихся трудовых условиях;

- несогласие на перевод в другую местность вслед за работодателем;

- призыв в армию или на заменяющую ее службу;

- уход с декретной должности;

- аннулирование неправильно составленного трудового договора;

- освобождение должности для сотрудника, занимавшего ее ранее, который был неправомерно уволен и восстановлен по решению суда или инспекции по труду.

ОБРАТИТЕ ВНИМАНИЕ! Выходные пособия положены практически любым сотрудникам, вынужденным оставить свою должность, если они чисты перед законом и положениями трудового договора.

Увольнение пенсионеров и предпенсионеров

Работающие пенсионеры и предпенсионеры также вправе уволиться по соглашению сторон трудового договора. Но и здесь есть нюансы.

ВНИМАНИЕ. Статьей 144.1 УК РФ установлена уголовная ответственность за увольнение предпенсионеров. Она наступает в том случае, если причиной (мотивом) увольнения является возраст работника. А значит, в соглашении об увольнении не должно быть положений, из которых можно сделать вывод, что оно заключено в связи с обретением работником статуса предпенсионера. В частности, не нужно указывать на факт достижения человеком соответствующего возраста, либо на наличие у него льгот, предоставляемых предпенсионерам.

Как и в других случаях, заключение соглашения должно носить добровольный характер. Иначе предпенсионера восстановят на работе, компанию оштрафуют (ч. 1 ст. 5.27 КоАП РФ), а ее руководителя могут привлечь к уголовной ответственности (ст. 144.1 УК РФ).