Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Попробовать

Вернуть товар можно по множеству причин: найденный брак, возврат непроданных остатков, несоответствующий ассортимент. Даже если с товаром все хорошо, покупатель может его вернуть. Читайте в статье, как отражать возврат в учете на общем налоговом режиме.

Возврат товара в 2020-2021 годах

Итак, с 2021 года НДС при возврате товара поставщику предписано оформлять по следующим правилам:

- Продавец составляет корректировочный счет-фактуру и регистрирует его в книге покупок.

- Покупатель счет-фактуру больше не составляет, а регистрирует в книге продаж корректировочный счет-фактуру продавца (если успел принять НДС к вычету, если нет, то принимает вычет в невозвращаемой части).

Не важно, по какой причине происходит возврат. Так оформляют возврат и бракованного, и качественного товара, если он не соответствует договору. Если оформить возврат счетом-фактурой от покупателя (как это делали ранее, до 2021 года), продавец лишится вычета НДС. Такой же порядок действует, если покупатель не платит НДС из-за применения спецрежима (УСН, ЕНВД).

О вычетах НДС у продавца при возврате товаров рассказали эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Такие разъяснения приводит Минфин (посмотреть реквизиты писем вы можете по ссылкам выше). Но при этом делает следующее дополнение: если товар возвращается по договору купли-продажи, где стороны меняются местами, счета-фактуры выставляются как при реализации (см., например, письма Минфина от 15.05.2019 № 03-07-09/34582, № 03-07-09/34591).

Подробнее об оформлении счетов-фактур на возврат читайте в этой статье.

Как по-новому оформлять обратную реализацию

С 01.04.2019 оформлять возврат товара нужно корректировочным счетом-фактурой, выставленным продавцом. По этому документу он принимает НДС к вычету. Покупатель, возвращая принятый на учет товар, выставлять счет-фактуру в адрес продавца больше не обязан.

Еще в письме от 23.10.2018 № СД-4-3/[email protected] ФНС РФ написала, что в случае возврата покупателем принятых на учет товаров основанием для принятия к вычету НДС у продавца является выставленный им же корректировочный счет-фактура. Этот порядок с 01.01.2019 применяется при возврате как качественных (уже принятых на учет покупателем), так и некачественных (бракованных) товаров.

Таким образом, при возврате с 01.01.2019 всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями, налоговики рекомендовали продавцу выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем.

То есть теперь через корректировочный счет-фактуру следует оформлять любой возврат. Заметим, что при этом не стоит забывать, что корректировочный счет-фактура выписывается не сам по себе. Для этого нужны документы, подтверждающие изменение стоимости поставки. В данном случае это может быть соглашение о возврате товара.

Вычет НДС у продавца

В случае возврата товаров продавцу или отказа от них суммы налога, предъявленные продавцом покупателю и уплаченные им в бюджет при реализации товаров, подлежат вычету (п. 5 ст. 171 НК РФ).

Эти вычеты производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров, но не позднее одного года с момента возврата или отказа (п. 4 ст. 172 НК РФ).

Основанием для принятия к вычету НДС у продавца является выставленный продавцом корректировочный счет-фактура (п. 13 ст. 171, п. 10 ст. 172 НК РФ).

А с 01.04.2019 заработали новые правила ведения книги продаж. Они введены Постановлением Правительства РФ от 19.01.2019 № 15.

Нововведения в этот документ окончательно решили вопрос оформления возврата продавцу товара, ранее принятого покупателем на учет. Оформлять эту операцию как «обратную реализацию» не нужно. В этом случае продавец должен оформить корректировочный счет-фактуру.

Регистрация корректировочных счетов-фактур продавцом

На основании корректировочного счета-фактуры продавец принимает к вычету разницу между суммой НДС в первоначальном счете-фактуре и новой (более низкой) суммой налога. Заявить вычет продавец может в течение трех лет со дня составления корректировочного счета-фактуры (п. 10 ст. 172 НК РФ). Представлять уточненную декларацию по НДС за тот период, когда состоялась отгрузка, ему не нужно.

Если корректировочный счет-фактура оформлен в том же квартале, в котором произошла отгрузка, продавец регистрирует его в книге продаж того же квартала.

Если отгрузка и корректировка отгрузки произведены в разных кварталах, то корректировочный счет-фактуру продавец регистрирует в книге продаж за тот период, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур.

В Налоговом кодексе четко прописан порядок принятия НДС к вычету в случае оформления корректировочного документа (п.13 ст.171, п.10 ст.172 НК РФ).

Таким образом, если продавец выставляет корректировочный счет-фактуру «на уменьшение», то принять к вычету НДС по нему он может не ранее периода его выставления.

Ранее оформленные в бухучете записи необходимо также откорректировать.

Продавец сделает у себя в учете сторнирующие записи:

Дебет 62 – Кредит 90.1

— уменьшена выручка от реализации;

Дебет 90.3 – Кредит 68

— принят к вычету НДС в сумме разницы между первоначальным и корректировочным счетами-фактурами.

У покупателя после получения корректировочного счета-фактуры на уменьшение сторнирующие проводки будут такие:

Дебет 20 – Кредит 60

— уменьшена сумма задолженности перед поставщиком;

Дебет 19 – Кредит 60

— отражена разница в НДС по первоначальному и корректировочному счетам-фактурам.

Ранее принятую к вычету сумму НДС по первоначальному счету-фактуре покупатель должен восстановить:

Дебет 19 – Кредит 68

— восстановлена ранее принятая к вычету по НДС сумма разницы.

Корректировочный счет-фактура и налог на прибыль

Изменение цены товара или его количества приводит и к изменению в налоговой базе по налогу на прибыль.

Заметим, что эти изменения отражаются в налоговом учете не по составленному корректировочному счету-фактуре, а на основании новых данных в первичных документах – на дату, в котором были выставлены документы с количественными изменениями, приведшими к корректировке итогового значения. То есть все изменения следует учитывать в текущем периоде на основании первичных ученых документов.

Пересчитывать прошлые налоговые платежи или подавать уточненную декларацию по прибыли не нужно. Если налоговая база за предыдущие периоды была определена на основании первоначально выставленных накладных или актов, то считается, что она была рассчитана правильно.

В то же время, на основании норм статьей 54 и 81 НК РФ, в ситуациях с «переплатой» налога фирма вправе добровольно откорректировать ранее поданную декларацию по налогу на прибыль.

Возврат по новому договору

Минфин предупредил: если возврат принятого на учет товара оформлен по-старому, т.е. покупатель выставил счет-фактуру, то продавец не вправе заявить по нему вычет.

Однако из этого же разъяснения ведомства следует, что если возврат оформлен договором купли-продажи или поставки, то НДС можно принять к вычету по счету-фактуре покупателя, вернувшего товар.

Ведь в любом случае надо исходить из того, что в разных ситуациях сторонам может быть удобнее оформить возврат или как корректировку сделки, или как обратную реализацию. Никто не может запретить поставщику взять на себя обязательство выкупить непроданный или бракованный товар обратно по цене продажи или просто сделать это по доброй воле.

То есть, если товары, ранее приобретенные и принятые на учет покупателем, в дальнейшем реализуются на основании нового договора купли-продажи (договора поставки), по которому покупатель выступает продавцом товаров, а бывший продавец – покупателем, то в отношении таких товаров выставляются счета-фактуры в порядке, предусмотренном пунктом 3 статьи 168 НК РФ.

Таким образом, на наш взгляд, право выбора остается за партнерами: они могут оформлять корректировку реализации (с корректировочным счетом-фактурой), а может выкупить у покупателя свой товар по самостоятельному договору купли-продажи. В этом случае со стороны бывшего поставщика не потребуется никакого корректировочного счета-фактуры, а с бывшего покупателя будет нужен обычный счет-фактура на поставку товара.

Когда возврат будет обратной реализацией

Как правило, при возврате товаров отдельный договор купли-продажи, в котором покупатель становится продавцом, а продавец — покупателем, никто не заключает. Поэтому так сразу представить себе ситуацию, о которой говорит Минфин, непросто.

Но даже если такого договора нет, обратная реализация может возникнуть. Посмотрите внимательно исходный договор. Нет ли в нем условия об обратном выкупе товаров продавцом? Например, если покупателю не удалось продать их до определенного времени. Это и есть обратная реализация, при которой покупатель должен составить счет-фактуру.

Здесь важен следующий момент. Чтобы не было претензий к вычету, в договоре стоит четко обозначить, что возврат товара производится обратной поставкой, в которой покупатель является продавцом, а продавец — покупателем. Тогда никаких оснований придраться к счету-фактуре (он будет не корректировочным, а обычным) у проверяющих не будет. Если такой конкретики в договоре нет, претензии возможны к любому оформлению сделки:

- Вы сделали корректировочный счет-фактуру, а налоговая говорит: «У вас обратный выкуп, нужен счет-фактура от покупателя» — и снимает вычет.

- Или наоборот, оформили обратную поставку, а контролеры вам: «У вас не написано об обратной поставке, сказано о возврате» — и вы также лишаетесь вычета и вынуждены идти в суд.

Так что сделайте ревизию своих договоров и при необходимости внесите в них изменения.

Кстати, обратный выкуп возможен не только в отношении нераспроданных качественных товаров, но и бракованных (письма Минфина от 15.05.2019 № 03-07-09/34582, № 03-07-09/34591).

Основные понятия

Продавец при покупке изделия для дальнейшей реализации (оптом) именуется поставщиком, а покупатель – контрагентом. В роли поставщика может выступать непосредственно производитель (изготовитель) продукции, юридическая организация или частное лицо. По отношению к покупателю поставщик обязан:

- предоставить определенное количество приобретаемых изделий соответствующего качества;

- удовлетворить полностью претензии законного характера к приобретению со стороны контрагента;

- произвести поставки в зафиксированные в договоре сроки, без задержек.

Контрагент обязан принять поставляемые объекты и оплатить все предоставленное ему способом, оговоренным в договоре: авансовым (предварительным) платежом, по факту получения, по факту реализации (по графику).

При нарушении платежных условий продавец имеет право выставить потребителю претензии по оплате.

Как отразить возврат товара в налоговом учете по налогу на прибыль?

При несоблюдении поставщиком условий соглашения покупатель имеет право произвести возврат товара полностью или частично. Проблемы по обратной передаче чаще возникают из-за нарушения комплектности поставки или несоответствия качественным параметрам. Поставщик и контрагент оформляют операцию документально, выполняя в учете необходимые бухгалтерские проводки.

Кстати! По договоренности допускается замена приобретения или устранение нарушений в установленные сроки. При уклонении продавца от исполнения претензий контрагент имеет право направить в судебные органы исковое заявление.

Возврат товаров: разница в бухучете

Отличия возврата от обратного выкупа важны и для отражения операции в бухучете.

Обычный возврат

Возвращая товар, который был принят на учет, покупатель сделает следующие проводки:

- Дт 76 (не 62!) Кт 41 — на стоимость возврата;

- Дт 76 Кт 68 — на сумму НДС по корректировочному счету-фактуре.

Продавец должен сторнировать у себя:

- выручку: Дт 62 Кт 90;

- себестоимость: Дт 90 Кт 41;

- НДС: Дт 90 Кт 68.

Обратный выкуп

Покупатель отражает реализацию товаров:

- Дт 62 Кт 90 — на сумму выкупа с НДС;

- Дт 90 Кт 41 — на стоимость возвращаемых товаров;

- Дт 90 Кт 68 — на сумму НДС.

Продавец, соответственно, приходует эти товары у себя в учете:

- Дт 41 Кт 60 — на стоимость возврата (выкупа);

- Дт 19 Кт 60 — на сумму НДС;

- Дт 68 Кт 19 — НДС к вычету.

Когда можно вернуть товары

Гражданский кодекс разрешает покупателю вернуть товар поставщику, если продавец:

- вовремя не передал комплектующие или документы, относящиеся к товару;

- доставил меньшее количество товара, чем было оговорено;

- доставил неверный ассортимент товара, который отличается от договоренности;

- не доукомплектовал товар в срок по требованию покупателя;

- доставил товар с браком или в ненадлежащей упаковке, эти нарушения существенны и затраты на их устранение несоразмерны стоимости товара.

Если покупатель обнаружит любое нарушение из этого списка, он должен известить продавца (ст. 483 ГК РФ).

Итоги

Порядок оформления возврата товаров поставщику изменился с 2019 года и теперь он един: поставщик составляет корректировочный счет-фактуру, а покупатель только накладную с пометкой «возврат товара». Счет-фактуру на возврат покупатель не оформляет. На основании корректировочного счета-фактуры продавец принимает НДС к вычету в периоде возврата товаров, а покупатель восстанавливает НДС.

Образец заполнения корректировочного счета-фактуры на возврат товаров поставщику см. здесь.

Источники:

- Налоговый кодекс РФ

- Постановление Правительства РФ от 26.12.2011 № 1137

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Различия в понятиях

Некоторые бухгалтерские работники не разделяют понятия «возврат товаров» и «обратная реализация», получая в итоге многочисленные проблемы с оформлением документации и с отражением в учете (налоговом, бухгалтерском) совершаемых операций.

Если через некоторое время после отгрузки купленной партии приобретатель возвращает продавцу полученное (полностью, частично), важно выяснить точную причину для этого.

Когда причиной обратного перемещения продукции указывается несоответствие поставки условиям соглашения (спецификации) по комплектации, окраске, качеству или размеру, то процедура должна трактоваться именно как возврат.

Такая ситуация возникла в результате неисполнения должным образом реализатором своих обязательств по поставке заказанного.

Если договор расторгнут по причине, указанной в ГК РФ, обязательства сторон получаются не исполненными, отсутствует факт реализации. При такой передаче получается отказ от прав собственника на полученное приобретение, а не восстановление перешедшего права владения. Покупатель, уже оприходовавший поступление в учете, должен сделать сторнирующие проводки для исправления.

В случаях, когда у приобретателя отсутствуют какие-либо претензии к полученной продукции, а ее перемещение по месту продажи производится по договоренности с продавцом (к примеру, нереализованная в срок часть), то процесс представляет собой обратную реализацию. Фактически происходят 2 сделки: при первой поставщик продал товары покупателю, а затем во второй сделке покупатель реализовал эти же объекты или их часть поставщику. Обе стороны оформляют и отражают в учете сделку как обычную куплю или продажу продукции.

Кстати! Полученный по соглашению продукт соответствующего требованиям качества возвращается продавцу только по решению участников сделки или если ситуация оговорена условиями действующего договора (ст. 450, ст. 453 ГК РФ). При получении право собственности на продукцию передается приобретателю (ст. 223 ГК РФ), а при обратной реализации, совершаемой по той же стоимости, по которой продукция приобретена, право собственности меняется на первоначальное состояние (до продажи).

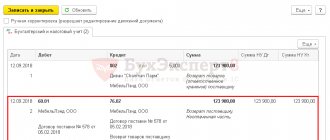

Как оформить возврат денег покупателю в 1С 8.3 Бухгалтерия

21 марта Организация реализовала Кресло Бюрократ T-9950AXSN/Black — 15 шт. по цене 23 600 руб. (в т. ч. НДС 18%) покупателю ООО «ЭЛИТ СТРОЙ». В этот же день поступила оплата от покупателя на расчетный счет в размере 354 000 руб.

22 марта вся партия реализованной продукции была возвращена при приемке товара.

23 марта с расчетного счета перечислена оплата покупателю.

Для оформления перечисления оплаты покупателю при возврате товаров оформляют документ Списание с расчетного счета вид операции Возврат покупателю.

Его можно создать:

- на основании документов Возврат товаров от покупателя или Корректировка реализации;

- Банк и касса — Банк — Банковские выписки — кнопка Списание.

Проводки

Формируются проводки:

- Дт 62.02 Кт — возврат оплаты покупателю.

Мы рассмотрели как оформить возврат товара от покупателя в 1С.

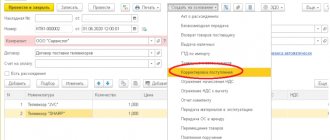

Возврат бракованного товара поставщику после приемки

Существуют ситуации, когда вы не можете сделать возврат бракованного товара поставщику сразу, хотя брак и был обнаружен в момент приемки. Например, поставка была из другого региона, и транспортная компания — подрядчик продавца по доставке — ничего не принимает обратно. Здесь все сложнее, в том числе и документальное оформление возврата бракованного товара поставщику. Вам, несмотря на брак, придется принять продукцию по накладной ТОРГ-12, оформить акт о расхождении по количеству и качеству и поместить товарно-материальные ценности у себя на складе. И только после этого написать претензию и ждать ее рассмотрения поставщиком. Рассмотрим процесс подробнее.

Чтобы начать процедуру документированного возврата бракованного товара, надо при представителе поставщика или транспортной компании заполнить Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей по форме ТОРГ-2. Он подтверждает неликвидность товара и является основанием для написания претензии к поставщику.

Получите образец бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Форма ТОРГ-2 очень сложная. Если вы не хотите тратить время на заполнение ее многочисленных полей, то можете составить акт в произвольной форме, указав реквизиты тех документов, по которым пришел товар (договор поставки и накладная ТОРГ-12).

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Далее, после рассмотрения и удовлетворения претензии поставщиком на возвращаемую продукцию вам нужно составить накладную ТОРГ-12. Она уже будет возвратная для вас и приходная для поставщика, ведь уже он будет покупать у вас товар, который вы возвращаете. Именно покупать, так как вы ранее получили на него право собственности. Это называется «обратная реализация».

Оформляется возвратная ТОРГ-12 также в двух экземплярах, в графе «Основание» надо написать: «Возврат некачественного товара». Все реквизиты указываются из договора и приходной накладной, по которой изначально приехал брак.