Что обозначает оплата задолженности компании третьим лицом? Это значит, что долг предприятия погашает другая фирма. Как правило, она сама является дебитором предприятия, а потому выплаченные ей средства идут в счет погашения ее задолженности.

В каких случаях актуальна оплата долга третьим лицом? Практически каждая компания, функционирующая в течение кого-то времени, является и кредитором, и дебитором. То есть она как дает средства взаймы, так и отдает их сторонним фирмам. Все это делает возможным погасить свой долг перед одной организацией средствами другой. Актуально это будет в том случае, если у компании на данный момент отсутствует нужная сумма средств. Это может стать удобным способом погашения своей задолженности для сторонней организации, оплачивающей чужие займы.

Как учитывать оплату товаров (работ, услуг) третьим лицом?

Как законодательство влияет на нюансы бухгалтерского учета оплаты за третье лицо?

На порядок производимых бухгалтерских проводок при оплате за третьих лиц могут оказать влияние нормы законодательства.

Закон не запрещает компании или ИП погашать обязательства третьих лиц. Тонкости этой процедуры описаны в ст. 313 ГК РФ. Но есть ограничение для такой операции — наличие в законе или договоре между сторонами оговорки об обязательном исполнении обязательств лично участниками сделки. Если такое условие есть, дополнительные проводки в учете контрагентов не понадобятся — все перечисления в рамках договора будут происходить без участия третьих лиц.

Хотя финансово поддержать должника третьему лицу никто не запрещает. Деньги на уплату долга это лицо может перечислить, например, в рамках договора займа. В таком случае расчеты между должником и третьим лицом будут производиться в рамках договора займа с применением присущих этому виду договора бухгалтерских проводок.

Перевод денег кредитору по просьбе поставщика: пример проводок у плательщика и должника

Какими отразить проводками оплату за третье лицо? Погашение долга за третье лицо затрагивает в учете плательщика, должника и кредитора в большинстве случаев:

- счета расчетов (60,62, 76 и т. д.)

- счета учета расходов (44, 26, 91 и др.);

- платежные счета (50, 51, 55).

Разберемся с проводками при оплате третьему лицу по просьбе поставщика на примере.

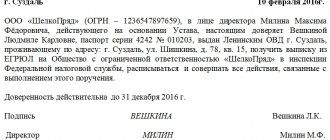

ООО «Пантера» реализовало партию товара стоимостью 350 000 руб. (себестоимость товара — 286 000 руб.) в адрес ПАО «Ягуар». При этом ООО «Пантера» задолжало ИП Завгородний П. Н. за аренду производственных помещений такую же сумму. ООО «Пантера» обратилось к руководству ПАО «Ягуар» с просьбой перечислить задолженность за поставленный товар напрямую на расчетный счет его арендодателя в счет погашения задолженности по арендной плате.

Как ООО «Пантера» отразит эту операцию в своем учете, показано на рисунке ниже (для упрощения примера считаем, что НДС в расчетах не участвует):

Такие проводки применяются при оплате за поставщика третьему лицу в учете самого поставщика. Какие при этом требуется сделать проводки у плательщика при оплате за третье лицо, смотрите ниже:

В учете кредитора проводки будут еще проще. На основании уведомления должника и выписки из банка о полученной от третьего лица сумме он закроет задолженность должника. Никакие дополнительные проводки не потребуются.

Как переоформить ипотеку: требования, сбор документов, подача заявки

У каждого банка есть список требований к новому заемщику и ограничений в передаче жилищного займа. В обобщенном виде критерии выглядят так:

- возраст в пределах 21-65 лет;

- российское гражданство;

- наличие постоянного места работы и стабильного заработка;

- временная или постоянная регистрация в городе присутствия банка;

- полная дееспособность;

- достаточная платежеспособность.

В каждом случае банк индивидуально решает, можно ли переоформить ипотеку на другого заемщика, на основании его соответствия общим и собственным внутренним требованиям. Кредитное учреждение имеет право отказать кандидату, если хотя бы один критерий не будет соблюдаться.

Список документов, которые понадобятся для передачи займа, включает:

- паспорт РФ;

- трудовую книжку или контракт;

- справку о доходах;

- анкету-заявление.

Также могут потребоваться документы о семейном статусе, СНИЛС, ИНН нового заемщика, заграничный паспорт, сведения о наличии имущества, военный билет.

Заемщик, который передает кредитные обязательства, должен предоставить только заявление и паспорт.

Как переоформить ипотеку – поэтапно:

- обратиться в банк и объяснить причины решения – ознакомившись с ситуацией, кредитная организация предоставит консультацию, предложит варианты действий;

- собрать и подготовить документы – новый заемщик занимается необходимыми бумагами для оформления кредита;

- продолжать вносить платежи по ипотеке, пока банк будет рассматривать заявку, чтобы избежать просрочки;

- получить акт независимого оценщика – кредитная организация может попросить нового заемщика подготовить отчет;

- дождаться вынесения заявки по смене клиента в Кредитный комитет;

- оформить сделку передачи обязательств по кредиту.

На заключительном этапе прежний собственник пишет заявление о досрочном погашении задолженности за счет займа нового клиента, после чего получает выписку о закрытии кредита и отсутствии долга перед банком. С новым заемщиком кредитная организация заключает договор об ипотеке, где прописан график внесения платежей и другие условия. Факт залога жилья необходимо зарегистрировать в Регпалате или МФЦ.

Процесс может занять от 2 до 8 недель, как и оформление обычного ипотечного кредита.

Какие документы обоснуют проводки по оплате долга третьего лица?

Оплата долга за третье лицо, как и любая хозяйственная операция, подлежит отражению в учете у всех сторон, задействованных в процедуре погашения долга. Чтобы сделанные в учете записи были обоснованы, нужны подтверждающие документы.

Возможность уплаты долга третьим лицом может быть изначально предусмотрена договором. Однако только этого недостаточно для обоснованного отражения операции в учете.

В целом, можно назвать несколько документов-оснований в такой ситуации:

1. Письмо от должника к плательщику с просьбой погасить задолженность перед кредитором по указанным реквизитам.

2. Договор — поручение на оплату.

Этот документ желательно оформить для подтверждения операции погашения долга. Обычно его требуют налоговые инспекторы при проверках. Хотя в законодательстве отсутствует требование об обязательном оформлении такого договора при оплате задолженности третьего лица.

3. Копия платежного поручения, подтверждающая произведенный платеж.

Копия платежки с отметкой банка об исполнении платежа будет служить доказательством погашения долга и подтверждать не только дату и сумму платежа, но и фактического плательщика и получателя денег. В платежном поручении должна быть правильно сформулирована назначение платежа — указано, что перечисление денег производится в счет погашения долга за другое лицо. Потребуется перечислить реквизиты должника, позволяющие без затруднений его идентифицировать (наименования, ИНН и т. д.). Иначе полученная кредитором сумма может быть отнесена к необоснованному обогащению, и ее придется вернуть.

4. Уведомление в адрес кредитора о произведенном платеже и акт сверки взаиморасчетов с ним.

Этими документами компания, долг которой оплачен третьим лицом, подтвердит обоснованность отражения в учете факта погашения кредиторской задолженности.

Какие нужно сделать в учете проводки при оплате за третьих лиц налоговых долгов, расскажем в следующем разделе.

Основные особенности операции

В ГК РФ ничего не сказано о порядке оформления выплаты задолженности третьим лицом. Применяемый алгоритм был сформирован практикой. Заключается он в следующих этапах:

- Предприятие направляет своему дебитору письмо с просьбой выплатить его задолженность.

- Дебитор перечисляет свои средства основному кредитору. В поручении прописывается соответствующее назначение выплат – плата за должника.

Как при УСН учесть оплату третьими лицами или за третье лицо?

Письмо-просьба и поручение с соответствующей пометкой – все это подтверждение того, что компания оплатила долг за другую организацию. Наличие этих документов важно, так как без них компания, погасившая задолженность, может начать взыскание уплаченных средств с получателя. Основание – обогащение кредитора, возникшее вследствие ошибочного платежа. Без подтверждающих документов риски несет и основной дебитор, и его кредитор. Если компания начнет взыскание средств, дебитору придется выплачивать задолженность перед кредитором самому.

Как снизить риск взыскания долгов клиента по налогам с банка как третьего лица?

ВАЖНО! Предприниматель не может проконтролировать, что указывает в своем платежном поручении третье лицо. Поэтому вдвойне важно составить письмо-просьбу и взять подтверждение его получения. Бумага будет являться доказательством проводимой операции. Правильное документальное оформление – это способ снижения всех возможных рисков.

Налоговые платежи за третье лицо: проводки у должника

Ни один другой платеж не требует строгого выполнения платежных сроков, как группа налоговых платежей (налоги, сборы, страховые взносы). Если с контрагентом в большинстве случаев можно договориться по поводу переноса сроков или добиться рассрочки платежа, с налоговыми платежами дело обстоит намного сложнее. За просрочку налоговых платежей налогоплательщик страдает по всем направлениям:

- материально — вынужден уплачивать пени и штрафы за любое опоздание с налоговыми платежами (в том числе при просрочке в 1 день);

- репутационно — благодаря сервису «Прозрачный бизнес» информация о неуплаченных налогоплательщиком налогах, сборах и взносах не является закрытой. Заинтересованные лица при оценке потенциального партнера при наличии такой информации могут решить вопрос потенциального партнерства не в его пользу;

- в основной хозяйственной деятельности — если компания планирует участвовать в конкурсах на получение выгодных для себя заказов. Среди обязательных критериев отбора претендентов для исполнения заказа может быть требование об отсутствии неуплаченных налогов и сборов.

В результате вопрос своевременного погашения налоговых платежей для большинства налогоплательщиков стоит всегда остро. И возможность погашения таких сумм третьими лицами приобретает особую актуальность. Тем более, что с 2021 года такая возможность напрямую предусмотрена в ст. 45 НК РФ.

В бухучете налогоплательщика, за которого перечисляются налоговые платежи, производятся следующие записи:

Проводки у плательщика при погашении чужих налоговых долгов

В предыдущем разделе мы разобрались с проводками, производимыми налогоплательщиком при погашении третьим лицом его налоговой задолженности. Какие записи нужно произвести в такой ситуации в своем бухучете плательщику?

Схема проводок в учете плательщика показана на рисунке ниже:

Существует ограничение при уплате налоговых сумм за должника — погасить налоговый долг за третье лицо можно только деньгами. Направить на эти цели собственную налоговую переплату не получится. В налоговом законодательстве такой способ погашения налоговой задолженности за третье лицо не предусмотрен (письмо Минфина России от 18.06.2018 № 03-02-07/1/41421).

А можно ли уплатить за третье лицо налоговые долги, которые возникли ранее 2021 года — момента, начиная с которого в законодательстве прописали возможность уплаты за третьих лиц налогов и страховых взносов? Налоговики не возражают и признают такие платежи легитимными.

Итоги

Факт оплаты за третье лицо проводками отражается в бухучете и у плательщика, и у кредитора, и у должника. Плательщик сначала отражает перечисление денег кредитору за должника по его просьбе, а затем проводит взаимозачет (если он сам был должен поставщику). Если изначально долга не было, закрывает возникшую задолженность при получении денег или иных активов от поставщика (должника). Должник и кредитор задействуют в этой операции учетные счета в зависимости от вида задолженности и иных нюансов учетного и законодательного характера.

Все операции на счетах бухучета должны подтверждаться документально, поэтому договоренности важно оформить письменно и сформировать полный пакет бумаг (платежные поручения, письма, договоры и т. д.).

Откройте доступ к закрытой части «Клерка» с подпиской «Премиум». Получите сотни вебинаров и онлайн-курсов, безлимитные консультации и другой закрытый контент для бухгалтеров.

Успейте подписаться со скидкой 20% до 15.10.2021. Подробнее про «Премиум» тут.

Можно ли законно не возвращать займы?

Российские банки, МФО и прочие профессиональные займодавцы не могут не просчитывать ситуацию заранее и оставлять заемщикам лазейки, чтобы те законно или незаконно, но без проблем для себя, не возвращали полученные займы и кредиты. Если бы такое происходило, то организации-займодавцы, очень скоро стали бы убыточными, и либо закрылись, либо сменили род деятельности. Не стоит надеяться обмануть того, кто профессионально работает на рынке займов.

Займ за 1 час под залог ПТС/авто Credeo, Лиц. № —

от 0.06%

ставка в день

до 5 млн

30 — 1 825 дн.

Взять займ

Законных способов не возвращать займы нет. Исключением может быть личное банкротство, но это механизм непростой, оставляющий человека без имущества, и потому невыгодный. Даже смерть или признание заемщика недееспособным, не всегда освобождает от обязательств, они могут вместе с имуществом перейти его приемникам.

Некоторые люди думают, что можно не платить заем выданный без личной встречи, без оригинальной подписи на договоре. Пустая надежда. СМС-сообщения, переговоры через интернет и по телефону, сам факт перевода и снятия денег с карты или счета, будут достаточным доказательством, что заем состоялся, а заемщик должен исполнять обязательства.

Другая надежда – объявить себя обманутым в отношении цены или других условий займа, и потому не платить всю сумму или не рассчитываться в назначенный срок. Шансов на успех также мало. Факт обмана придется устанавливать в суде, доказывать вину займодавца и собственную невиновность. МФО, банки и другие профессионалы гораздо лучше готовы к подобной ситуации.

Займ под залог ПТС КэшДрайв, Лиц. № 18-034-75-009039

от 0.05%

ставка в день

до 1 млн

90 — 2 555 дн.

Взять займ

Вариант бегства от займов можно не рассматривать. Суммы, которые дают МФО (микрофинансовую организацию), слишком малы, чтобы менять из-за этого место жительства, работу и образ жизни.