Если вы читаете эту статью — значит, наступили сложные времена и подать документы на банкротство физических лиц не кажется вам абсурдной идеей. Этим правом пользуются граждане, которые не могут рассчитаться с кредиторами. Благодаря возможности оформить банкротство у физлиц появился шанс легально списать долги.

Что это такое — банкротство или финансовая несостоятельность? Это законный способ избавиться от долгов, регламентированный № 127-ФЗ О несостоятельности (банкротстве). Фактически, реабилитация при больших долгах. Должники получают возможность освободиться от неподъемных кредитов и начать свою финансовую историю с нуля.

Интересно, что до 2015 года право заявить на банкротство имели только компании и индивидуальные предприниматели. Однако с 1 октября 2015 года ситуация изменилась, и теперь не только юридические лица, но и должники-физлица могут избавиться от долгового бремени законным путем.

Как работает ФЗ о банкротстве физических лиц № 127-ФЗ?

Когда речь идет о крупных задолженностях, необходимо понимать, какие права и обязанности устанавливает закон для банкрота. Право на списание долгов регулируется Федеральным законом о банкротстве физлиц, точнее — главой X ФЗ №127 «О несостоятельности (банкротстве)».

(60.5 КБ)

Текст закона регулирует следующие пункты:

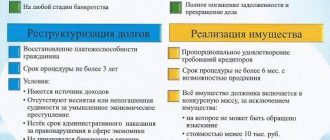

- Порядок осуществления банкротства физических лиц. Банкротиться граждане могут через Арбитражный суд. Либо во внесудебном порядке — через МФЦ. Банк, налоговая инспекция или другое лицо не могут признать человека банкротом;

- Признаки банкротства физлица. В законе четко установлено, что признаками несостоятельности гражданина является долг от 500 000 рублей и больше, и просрочка от 90 дней по кредитам. Банки могут подать на банкротство своего клиента, если сумма основного долга (без процентов) больше полумиллиона рублей. Сам должник — и при меньшей сумме, если ему очевидно, что нет средств для выплат долгов.

Он может подать на банкротство даже заранее, до начала просрочек, если должник понимает, что не сможет рассчитаться со своими обязательствами. Что это за обстоятельства — в законопроекте не уточняется. Это решает суд, исходя из конкретной ситуации: например, установление инвалидности, лишение кормильца — ситуации, когда очевидно, что займы не будут возвращены, и их можно сразу списать;На практике по итогам уже состоявшихся судов ясно, что суд рассматривает дела при сумме долга от 350 тыс. рублей.

- Последствия банкротства. Последствия перечислены в законодательстве, сюда относятся, в частности, невозможность повторного признания некредитоспособности в течение 5 лет (или 10 лет — если физ. лицо было признано банкротом в упрощенном порядке через МФЦ), запрет быть учредителем или генеральным директором в юрлицах.

Также установлены временные ограничения, наступающие при установлении факта финансовой несостоятельности, с момента первого заседания по делу — это приостановление судебных постановлений, вынесенных ранее, прекращение начислений процентов по кредитным обязательствам; - Обязанности и полномочия финансовых управляющих. Финуправляющие составляют отчеты для суда, подают ходатайства, управляют финансовыми делами должников. Они также проверяют дело на добросовестность, фиктивность, собирают кредиторов, ищут собственность и проводят торги для реализации имущества должника.

Действующая редакция закона о банкротстве граждан № 127-ФЗ предусматривает 25 000 рублей в качестве фиксированного вознаграждения финуправляющего. Помимо этого управляющий имеет право на 7% от стоимости реализованной собственности банкрота — если проводились торги.

Банкротство юридического лица

Банкротство юридического лица — это прекращение деятельности организации по решению арбитражного суда в связи с признанием финансовой несостоятельности.

Заявление в суд для возбуждения дела о банкротстве имеют права подавать:

- должник;

- кредиторы;

- уполномоченные органы (ФНС, прокуратура, Минфин и государственные организации).

Важно! Заявитель имеет право выдвинуть кандидатуру арбитражного управляющего, который наделен полномочиями управлять компанией-должником во время проведения процедуры банкротства. Исходя из этого положения, в определенных ситуациях выгодно первому подать заявление в арбитраж.

Закон определяет обязанность должника подавать иск в арбитраж о признании себя банкротом в течение одного месяца с момента выявления признаков финансовой несостоятельности.

Частые вопросы

Можно ли подать заявление на банкротство онлайн?

Можно. Подача заявления осуществляется через официальный портал Арбитражных судов my.arbitr.ru. Для подачи заявления удаленно требуется получение электронной цифровой подписи. Сделать это можно в любом Удостоверяющем центре.

Может ли пенсионер стать банкротом?

Да, может. Выход на пенсию может даже стать своего рода смягчающим обстоятельством, объясняющим невозможность гражданина погашать свои задолженности в прежнем объеме. В отношении пенсионеров применяется аналогичная процедура, за небольшим исключением — им часто удовлетворяют ходатайства об отсрочке или рассрочке оплаты услуг финансового управляющего и оставляют всю пенсию в течение реализации.

Можно ли стать банкротом самостоятельно?

Да, можно. Но помните, что на стороне ваших кредиторов будут опытные юристы, соревноваться с ними будет затруднительно. Без юридической подготовки вы рискуете потратить на процедуру существенно больше времени и денег, чем при помощи юриста.

Банк подал иск на банкротство: что мне делать?

Главное, не паниковать и не совершать необдуманных действий. К примеру, вам не стоит спешно избавляться от своего имущества, продавая его по бросовым ценам или переписывая на родственников. Лучше сразу обратитесь к юристам за выбором оптимальной стратегии защиты.

Но лучше не доводить ситуацию до того момента, когда банк сам подаст на вас в суд. Если инициатор процесса — кредитор, то он позаботится о назначении лояльного к кредитной организации финуправляющего. Это осложнит прохождение банкротства для человека, который и без того уже запутался в долгах.

Процедура банкротства физ. лиц становится популярной

Если вы не в состоянии выплачивать свои долги, то пора задуматься о банкротстве. Это единственный легальный способ начать свою финансовую жизнь «с нуля».

Признавать себя банкротом можно один раз в пять лет

ФЗ РФ О банкротстве позволяет гражданам страны использовать возможность аннуляции долгов путем объявления себя банкротом. Кредитор вправе требовать банкротства должника с целью возмещения понесенных убытков. Признанное банкротом лицо сохраняет такой статус сроком на 5 лет.

Признавать себя банкротом можно один раз в пять лет. Оставшись банкротом и без имущества, бывшему должнику будет сложно восстановить финансовое благополучие. При неимении специальности или опыта работы в другой сфере, он может решиться на второй шанс в жизни, вновь приняв обязательства по кредиту. Неудачное вложение или неправильное распоряжение средствами опять повлечет к формированию непогашенного кредита. Сам факт накопления повторного долга в течение пятилетки будет расследован более тщательно, чтобы избежать недобросовестного применения закона.

Изменения и поправки с 2015 по 2021 годы

Популярность банкротства среди физлиц растет с каждым годом. Вырабатывается единообразная судебная практика, и законодатель корректирует нормы закона, чтобы сделать судебный процесс понятным и прозрачным, а результат — справедливым. Давайте подробно рассмотрим изменения законодательства о банкротстве.

Когда закон о банкротстве физических лиц вступил в силу, а это было 1 октября 2015 года, размер вознаграждения для финуправляющего

составлял 10 000 рублей. Уже в июне 2021 года было принято изменение — сумма выросла до 25 000 рублей за одну процедуру в рамках дела о банкротстве физических лиц. При реализации имущества управляющий начал получать не 2%, а 7%.

С января 2021 года в закон о банкротстве физических лиц и в НК РФ были внесены поправки — госпошлина для физлиц

перестала составлять 6 000 рублей. Теперь заплатить за нее нужно всего лишь 300 рублей.

В 2021 году уже введена новая норма — мораторий на банкротство

. Он не коснулся граждан, зато защищал ИП, чей бизнес относился к пострадавшим отраслям. Банки и поставщики, а также ФНС не вправе были подать в суд на взыскание долгов с такого ИП в период моратория. Это время можно было использовать для восстановления бизнеса. Но эта норма была введена только на период пандемии коронавируса. Действие моратория закончилось 7 января 2021 года.

Если перспективы восстановления нет, рекомендуем подумать о признании несостоятельности, чтобы списать кредиты и долги контрагентам. Подробно о банкротстве ИП читайте в этой статье.

Судебная практика показала, что людям сложно самостоятельно составить заявление о банкротстве и собрать достаточно доказательств. Должники, зная о возможности законно списать кредиты, по-прежнему предпочитали страдать от звонков из банков и визитов коллекторов.

Однако кризис сделал людей смелее. Тем более, Президент страны назвал банкротство нормальным и законным решением выхода из тяжелой финансовой ситуации.

Но проблема судебного банкротства — стоимость. В среднем цена услуг юриста при банкротстве составляет около 80 000 — 100 000 рублей, и у должника, который по уши в кредитах и долгах, попросту нет таких денег на разрешение дела о банкротстве в судебном порядке. Мы рассказали об обязательных расходах и расценках на юридические услуги в этом материале.

Последствия банкротства юридического лица

Положительный момент завершения банкротства для должника — освобождение от денежных обязательств. Отрицательные стороны:

- потеря финансов;

- утрата репутации надежного бизнес-партнера;

- пристальный надзор со стороны органов правосудия.

Поскольку фиктивное банкротство, несмотря на серьезное наказание, по-прежнему распространенное явление, руководство организаций-должников тщательно проверяют на предмет возможного мошенничества и финансовых нарушений.

В случае подтверждения фактов, свидетельствующих против должника, предусмотрено административное и уголовное наказание. Кредиторы, не получившие свои деньги, нередко обращаются в суд для обвинения руководства в противоправных действиях, если есть документальные доказательства вины ответственных лиц.

Даже, если банкротство не было умышленным, судебные разбирательства являются стрессом для ответчика, тем более что решения не всегда бывают объективными. В зону ответственности попадают:

- учредители;

- генеральный директор, финансовый директор, главный бухгалтер;

- лица, распоряжавшиеся акциями и имуществом предприятия.

Таким образом, объявление организации банкротом далеко не всегда является окончанием судебных тяжб.

Закон о несостоятельности (банкротстве): что ждать в 2021 году?

Юридическая грамотность населения выросла, и банкротство становится популярнее. Люди хотят списать кредиты и микрозаймы через суд, однако стоимость расходов на услуги при банкротстве не всегда адекватна ситуации. Если нет денег, то их нет и на банкротство. И люди вынуждены прятать доход, получать серую зарплату, чтобы пристав не возобновил исп. производство, а банк не списал старые долги в безакцептном порядке.

Государство пришло к выводу, что если затраты на банкротство физических лиц сократить, это даст большому количеству налогоплательщиков шанс начать жить заново — легально и без долгов.

Статья 223.4. Последствия включения сведений о гражданине, подавшем заявление о признании его банкротом во внесудебном порядке, в Единый федеральный реестр сведений о банкротстве

- Со дня включения сведений о возбуждении процедуры внесудебного банкротства гражданина в Единый федеральный реестр сведений о банкротстве вводится мораторий на удовлетворение требований кредиторов по денежным обязательствам, об уплате обязательных платежей, за исключением:

- требований кредиторов, не указанных в заявлении о признании гражданина банкротом во внесудебном порядке;

- требований о возмещении вреда, причиненного жизни или здоровью, по делам об истребовании имущества из чужого незаконного владения, об устранении препятствий к владению указанным имуществом, о признании права собственности на указанное имущество, о выплате заработной платы и выходного пособия, о возмещении морального вреда, о взыскании алиментов, а также иных требований, неразрывно связанных с личностью кредитора, в том числе требований, не заявленных при подаче заявления о признании гражданина банкротом во внесудебном порядке.

Читать полностью

Источник

Упрощенное банкротство в МФЦ

Законопроект об упрощенном банкротстве обсуждался с 2021 года. Учитывая кризис и недовольство населения, Госдума приняла поправки о внесудебном (упрощенном) банкротстве в июле 2021 года. Закон вступил в силу в сентябре 2021 года.

Суть закона о внесудебном банкротстве физлиц заключается в следующем:

- процесс проводят во внесудебном порядке через МФЦ;

- это бесплатно;

- срок процедуры 6 месяцев;

- списывают долги граждан, если сумма всех недоимок составляет от 50 000 до 500 000 рублей. Основной расчет сделан на то, что исполнительные производства закрыты за невозможностью взыскания. То есть пристав уже проанализировал финансовую ситуацию должника и сделал вывод, что имущества и доходов нет.

Тогда повторять этот же анализ в платной процедуре банкротства нерационально. Если кредиторы в течение 6 месяцев, пока идет внесудебное банкротство, не подадут возражений, долги спишут без участия Арбитражного суда — как итог работы ФССП.Если же в течение полугода, который отводится на упрощенное банкротство, приставы или кредиторы найдут имущество должника (например, он устроится на работу или внезапно получит наследство), то процедуру банкротства перенесут по инициативе кредитора в суд. Оплачивать услуги финуправляющего в этом случае обязан кредитор.

Бесплатная упрощенная процедура банкротства без суда подходит только самым бедным людям. Подробнее мы разобрали механизм и риски внесудебного списания долгов в этой статье.

Продажа единственного жилья

По закону единственная квартира или дом должника считаются неприкосновенными, продажа жилья в судебном порядке запрещена. Даже если долг составляет миллиард рублей, а у должника во владении единственный элитный особняк, его не имеют права изъять для реализации.

Данные условия не распространяются на ипотечную собственность — по закону она подлежит реализации для расчетов с кредитором — залогодержателем, даже будучи единственным жильем должника.

Некоторые законодатели посчитали такое положение несправедливым. Рассматриваются поправки о продаже роскошной недвижимости и покупке для должника и его семьи жилья по нормативам площади жилых помещений в регионе. Разница в цене могла бы помочь удовлетворить требования кредиторов.

Идея пока не оформлена в полноценный законопроект и не рассматривалась на заседаниях Госдумы. Возможно, когда-нибудь и будет принят порядок изъятия дорогостоящего единственного жилья, однако как это будет выглядеть, пока не разъясняется.

Позиции Конституционного и Верховного судов РФ в отношении изъятия единственного жилья

В конце апреля 2021 года Конституционный суд (КС РФ) принял решение о том, что если жилье банкрота принадлежит к категории роскошного, обладающего избыточной площадью (в деле фигурировала квартира с метражом более 100 метров при одном жильце), то его можно продать. КС потребовал от судов принимать решения о реализации единственного жилья в процедуре банкротства физлица, особенно если физ. лицо до банкротства успело «влезть в долги», а единственное жилье купило уже после того, как эти долги набрало.

Но продать единственную квартиру или дом разрешается только в том случае, если взамен должнику будет выделено новое жилье, удовлетворяющее социальным нормам. То есть кредиторы должны договориться на общем собрании о совместной покупке для должника более дешевой квартиры. Жилье должно быть куплено в том же населенном пункте, где находится то имущество, которое по суду будет решено продавать. Если только должник сам не заявит о своей готовности к переезду.

Также КС потребовал срочно внести изменения в законы РФ, которыми прописан статус неприкосновенности единственного жилья, и напомнил, что требует таких поправок от законодателей уже 9 лет, а «воз и ныне там».

Верховный суд РФ 4 августа 2021 года подтвердил мнение КС от конца апреля и постановил, что у физического лица, признанного банкротом, можно изымать жилье, подпадающее под категорию «роскошное», даже в том случае, если оно у должника единственное. Причем, считает ВС, имеет право изымать жилье не только кредитор, но и финансовый управляющий, который назначается для ведения процедуры банкротства.

Средства на приобретение альтернативной жилплощади банкроту выделяются из конкурсной массы. А решение о целесообразности изъятия единственного жилья должно приниматься на собрании кредиторов, говорится в решении Верховного суда.

Этап I. Сбор необходимых документов

Сайт авторов статьи: https:/iwp.su/

Федеральный закон № 127-ФЗ приводит перечень обязательных документов, которые требуются для оформления банкротства физического лица. Но в каждом конкретном случае этот список может изменяться или дополняться.

Важно, чтобы представленные документы в полной мере подтверждали невозможность исполнения должником своих обязательств перед кредиторами. И что не менее важно – соответствовали действительности. В противном случае это грозит административным или даже уголовным наказанием.

Личные документы для банкротства:

- копия паспорта,

- ИНН,

- СНИЛС,

- справка об отсутствии регистрации в качестве индивидуального предпринимателя,

- свидетельства о заключении и расторжении брака, рождении детей,

- копия паспорта супруга,

- брачный договор, соглашение о разделе имущества, заключенное в течение последних 3 лет.

Документы о наличии задолженности:

- договоры с банками, микрофинансовыми организациями и др.,

- расписки о займах у физлиц,

- справки, подтверждающие образование задолженности, графики платежей,

- решения суда, постановления о возбуждении исполнительного производства судебными приставами,

- претензии, исковые заявления от кредиторов,

- платежные требования от государственных органов, например, налоговой инспекции, Пенсионного фонда или ГИБДД.

Документы, подтверждающие наличие имущества и доходов

- справка с места работы по форме 2-НДФЛ,

- трудовая книжка,

- выписка с индивидуального лицевого счета,

- справки из Пенсионного фонда и фонда социального страхования о назначении пенсий, пособий, других социальных выплат,

- справка из службы занятости о статусе безработного,

- справки о наличии счетов и вкладов, выписки по банковским счетам, справки об остатках электронных денег и об их переводах,

- свидетельства о государственной регистрации права собственности на недвижимость, свидетельство о государственной регистрации транспортного средства,

- сведения о наличии доли в уставном капитале, выписка из реестра акционеров.

Документы о совершенных сделках за последние 3 года:

- копии договоров о сделках с имуществом, ценными бумагами, долями в уставном капитале, в том числе договоры купли-продажи, дарения, залога и т.д.

Документы, подтверждающие наличие обстоятельств, препятствующих исполнению финансовых обязательств (если таковые имеются):

- справка о нетрудоспособности, инвалидности,

- сведения о понесенных убытках и пр.

Также для подачи обращения понадобятся:

- квитанции о направлении копий заявлений всем лицам, участвующим в деле,

- квитанция об оплате госпошлины,

- квитанция о внесении денег на депозит суда для выплаты вознаграждения финансовому управляющему,

- заявление о признании гражданина банкротом.

На последнем документе необходимо остановиться отдельно, так как он имеет большое значение для начала прохождения процедуры личного банкротства.

[к оглавлению