- Признаки признания физического лица банкротом

- Пошаговая инструкция оформления банкротства Сбор документов

- Составления и подача заявления

- Реструктуризация долга

Сегодня процедура банкротства применяется не только для юридических, но и для физических лиц. Такая возможность стала следствием поправок в №127-ФЗ от 26.10.2002 г., регламентирующий порядок признания должника несостоятельным. В 2015 году после принятия №154-ФЗ от 29.06.2015 г. в текст базового Федерального закона была внесена глава X, определяющая правила банкротства физических лиц. В течение последующих лет правовой акт неоднократно корректировался, поэтому сегодня действует версия документа, принятая 08.01.2020 года.

Основная суть банкротства – признание гражданина неспособным выполнить финансовые обязательства и рассчитаться с кредиторами. В результате его имущество и денежные средства распределяется между последними, а непокрытые таким образом долги списываются. Инициатором запуска процедуры могут стать:

- сам должник;

- налоговая инспекция;

- один или несколько кредиторов физического лица.

Рассмотрением дела занимается арбитражный суд по месту регистрации должника.

Новые правила банкротства стали широко применяться физическими лицами, что позволило выявить несколько очевидных плюсов и минусов процедуры. Главное достоинство ее практического использования состоит в возможности избавления от бремени долгов.

Это в равной степени относится как к текущим обязательствам по кредитам и займам, начисленным неустойкам и пеням, а также исполнительным документам по взысканию имущества должника.

Основной недостаток – риск потери имущества и накоплений, который дополнительно возрастает при неграмотном проведении мероприятия. В статье содержится пошаговая инструкция по банкротству физических лиц в 2021 году, которая поможет понять правовые нюансы процедуры.

Признаки признания физического лица банкротом

Действующее законодательство устанавливает два признака, которые выступают основанием для запуска процедуры банкротства:

- Общий размер долгов физического лица превышает полмиллиона рублей. При этом учитываются кредиты всех типов – потребительские, ипотечные, микрозаймы, задолженности перед другими гражданами, налоговой инспекцией, ПФ РФ и другими государственными структурами.

- Просрочка по выплате финансовых обязательств составляет 3 и более месяцев. В данном случае речь идет о периоде между плановым погашением и фактической выплатой по долгу.

Процедура банкротства физлиц в соответствии с правилами №127-ФЗ применяется только по отношению к гражданам РФ. Важным дополнительным основанием для успешного проведения мероприятия выступает наличие объективных причин финансовых проблем должника.

ВАЖНО! Признание банкротом станет особенно полезным, если физическое лицо выполняет три обязательных условия:

- выступает добросовестным должником, который предпринимал все доступные и возможные попытки урегулировать проблемы с кредиторами (подтверждается перепиской с банками или МФО);

- не скрывает доходы и имущество;

- занимается активным поиском работы (состоит на учете в службе занятости и различных биржах трудоустройства).

При каких условиях гражданин признается банкротом?

Под банкротством понимают неспособность гражданина погасить свои долги перед кредиторами. Если стоимость имущества физического лица не покрывает его обязательства, то он вправе объявить себя финансово несостоятельным.

Гражданин признается банкротом при соблюдении следующих условий:

- наличие задолженности от 500 000 руб.

- просрочка по оплате долга более трех месяцев подряд;

- отсутствие средств для погашения задолженности (полная неплатежеспособность физического лица).

Правом на обращение в суд обладают должник, кредиторы, налоговая инспекция, пенсионный фонд. Гражданин обязан самостоятельно подать на банкротство, если не способен удовлетворить требования одного кредитора или нескольких (часть 1 статьи 213.4 Закона о банкротстве). Заявление направляется в суд не позднее 30 рабочих дней со дня, когда ему стало известно об этом.

Пример из судебной практики. Шкода Д.С. обратилась в арбитражный суд с заявлением о признании ее несостоятельной. В обоснование указала, что у нее имеется задолженность в размере 512 749,36, взысканная решением суда общей юрисдикции. При рассмотрении документов суд установил, что должник не исполняет обязательства перед кредитором и имеющегося у него имущества недостаточно для погашения задолженности. 31.07.2017 года со Шкодой Д.С. расторгнут трудовой договор. При этом на ее иждивении находится несовершеннолетний ребенок 2021 года рождения. В связи с отсутствием источников дохода должник признан банкротом и в отношении него введена процедура реализации имущества гражданина (Постановление арбитражного суда Волго-Вятского округа от 11.09.2019 года по делу № А43-41797/2018).

В рассматриваемом примере у должника отсутствует какое-либо имущество, которое может быть реализовано. В процессе банкротства финансовый управляющий направил запросы в Росреестр, ГИБДД, другие ведомства, осуществляющие государственную регистрацию принадлежащей гражданам собственности. Установлено, что каких-либо прав, подлежащих регистрации, у должника не имеется. В связи с этим финансовый управляющий сделает вывод, что погасить долги невозможно и предложит завершить процедуру реализации имущества. Окончательное решение можно будет узнать в январе 2021 года.

Пошаговая инструкция оформления банкротства физических лиц или финансовой несостоятельности граждан

Положения главы X №127-ФЗ детально регламентируют все этапы процедуры банкротства физического лица. Четкое и последовательное выполнение каждой стадии является обязательным условием успешной реализации мероприятий и решения стоящих перед его инициатором задач.

Важно понимать, что процедура является продолжительной, требуя серьезных финансовых и временных издержек. Например, получение определения суда о начале мероприятия занимает от полумесяца до трех.

Дальнейшие этапы еще продолжительнее: реструктуризация долгов длится 4 месяца, а реализация имущества 5 месяцев. Указанные сроки, по сути, являются минимальными и не учитывают проведения подготовительных мероприятий. На практике уложиться в них достаточно сложно. Каждый из этапов очень важен и требует подробного описания.

Сбор документов на банкротство физического лица в 2020 году

Первый этап признания гражданина несостоятельным – подготовительный. Он заключается в сборе комплекта документов, в состав которого входят:

- паспорт и другая документация с личными данными о должнике — свидетельства о браке и рождении детей (если они не достигли совершеннолетия), документы об опеке и т.д.;

- ИНН и СНИЛС (в суд предоставляются копии), выписка из ЕГРИП об отсутствии статуса ИП;

- документация об имеющихся доходах, сбережениях и имуществе — выписки со счетов, из реестра акционеров, лицевого счета в ПФ РФ, опись личного имущества и другие подобные документы, список которых определяется характером и видами собственности должника;

- документация о финансовых обязательствах физического лица – договоры кредитования и микрофинансирования, справки о задолженности из налоговой инспекции и других фискальных государственных органов, другие подтверждающие документы;

- документы об имущественных сделках должника, совершенных за три последних года;

- справка о получении статуса безработного;

- описание финансовой ситуации должника с указанием причины невозможности выплаты долгов и перечня предпринятых гражданином мер по решению возникших проблем.

ВАЖНО! Успешная реализация процедуры банкротства в значительной степени зависит от того, насколько полный и исчерпывающий перечень документов будет приложен к заявлению в суд. Поэтому не стоит экономить силы и время, занимаясь подготовкой к судебному процессу.

В ситуации, когда кредитные договора или документы о других финансовых обязательствах частного лица потеряны, необходимо восстановить их, обратившись в банк, МФО или к другим физлицам, выступившим в качестве кредитора. Все они заинтересованы в разрешении проблемы, поэтому трудностей с получением документации в подавляющем большинстве случаев не возникает.

Срок действия значительной части документов из приведенного выше списка не ограничен. Справка об отсутствии у физического лица статуса ИП действует 5 дней.

ВАЖНО! В дополнение к указанному перечню документов к заявлению на банкротство прилагается квитанция об уплате госпошлины в размере 300 руб. и внесении на депозит судебного органа 25 тыс. руб. на оплату услуг финансового управляющего. Альтернативный вариант – подача ходатайства об отсрочке указанных расходов.

Составления и подача заявления на банкротство

Рассмотрением дел о банкротстве физических лиц занимается арбитражный суд, находящийся по месту фактического проживания должника – постоянной или временной регистрации.

Именно в этот орган необходимо подать заявление о признании гражданина финансово несостоятельным. Документ готовится либо самим должником, либо его кредиторами, в качестве которых могут выступать как государственные органы (ИФНС, ПФ РФ и т.д.), так и частные лица или организации.

В заявлении в арбитраж в обязательном порядке указывается следующая информация:

- перечень кредиторов с указанием долга перед каждым из них;

- семейное положение физического лица, наличие иждивенцев на его попечении;

- список имущества, находящегося у гражданина на праве собственности;

- размер денежных средств на счетах, банковских картах и вкладах;

- величина дохода на момент подачи заявления;

- совершенные за последние три года сделки с имуществом;

- имя финансового управляющего или название СРО, участник которой должен утверждаться судом в подобном качестве;

- обстоятельства дела, объясняющие причины неплатежеспособности физического лица.

Перед подачей заявления в суд требуется произвести несколько обязательных действий:

- оплатить 300 руб. в качестве госпошлины;

- внести на специальный счет арбитражного суда 25 тыс. руб., предназначенных для выплаты вознаграждения финансовому управляющему;

- подобрать кандидатуру последнего или СРО, из участников которого требуется выбрать подходящего специалиста;

- уведомить об обращении в суд кредиторов, направив каждому из них копию заявления (для частных лиц в статусе ИП требуется разместить публикацию на Федресурс за 15 дней до подачи заявления).

Заявление на банкротство физлица подается любым из трех способов по выбору заявителя:

- При личном визите в канцелярию суда. Подается два экземпляра документа, на одном из которых ставится штамп о приеме.

- С помощью услуг Почты России. В этом случае требуется отправить письмо с уведомлением.

- С использованием онлайн-сервиса Мой арбитр. Для этого необходимо предварительно зарегистрироваться на портале Госуслуги.

Какие трудности возникнут?

Законодательно не существует запрета на самостоятельное проведение процедуры банкротства. Пройти процедуру банкротства физическое лицо может как самостоятельно, так и привлекая в работу юриста. Давайте разберемся, какие же трудности могут возникнуть при самостоятельной процедуре банкротства:

- Незнание правовых норм законодательства о банкротстве и отсутствие юридического опыта в данной сфере. Эта проблема является основной и может стать «камнем преткновения» в решении вопроса списания долгов.

Первые трудности самостоятельной процедуры банкротства могут начаться уже с оценки своего финансового положения и учета юридических тонкостей процесса. К примеру, должник незадолго до подачи заявления в суд о признании его банкротом, оформил договор дарения на свое имущество в целях его сохранности. Однако, горе-должник не знал, что перед признанием гражданина банкротом проводятся проверки с его имуществом и финансами за последние 3 года (предшествующих подачи заявления о финансовой несостоятельности). Такое поведение не только не поможет получить желанный правовой статус и списать долги, но и может еще больше ухудшить его финансовое положение. - «Бюрократическая волокита».

Причина ясна и понятна. Уже на подготовительном этапе процедуры банкротства должнику необходимо будет собрать довольно внушительный пакет документов для его приложения к заявлению в арбитражный суд. Человеку, далекому от юридической сферы, не всегда известно где и какую справку взять, куда отнести и т.д. Несколько недель хождения по инстанциям и народная шутка о том, что «бюрократия – вот имя настоящего вселенского зла» покажется вам истинной правдой. - Выбор правильной тактики и поведения в суде.

Должник должен четко и аргументированно обосновать свое материальное положение и причины его ухудшения с приложением подтверждающей документации. - Поиск и выбор финансового управляющего.

Как было сказано выше, финансовый управляющий – одна из центральных фигур проведения процедуры банкротства. От его эффективной работы во многом зависит результат процесса о несостоятельности. Выбрать фин. управляющего нужной квалификации не так просто, особенно если с таким выбором ранее сталкиваться не приходилось. - «Постоянно держать руку на пульсе».

Признание должника банкротом – процедура достаточно продолжительная. Постоянно балансировать между судебными заседаниями, предоставлять необходимую информацию, самостоятельно изучать правовые тонкости, быть в курсе всего происходящего – непростое дело. А теперь, попробуйте все это совместить с работой, семьей и повседневными делами. Тяжело, не правда ли?!

Назначение финансового управляющего

Функции координатора между всеми участниками процесса о банкротстве физического лица исполняет финансовый управляющий. Это специалист в сфере антикризисного управления, обладающий соответствующим образованием и являющийся членом профильной саморегулируемой организации. Его главной задачей становится соблюдение баланса интересов должника и кредиторов.

Полный перечень действующих в России СРО арбитражных управляющих размещается на специализированном федеральном интернет-ресурсе – ЕФРСБ.

К выбору финансового управляющего следует подходить очень ответственно, так как от него непосредственно зависит оперативность и результаты практической реализации мероприятия. Основные критерии для подбора специалиста состоят в следующем:

- стаж работы;

- наличие дисквалификаций;

- продолжительность осуществленных ранее процедур банкротства.

Выбор непрофессионального финансового управляющего или плохо выстроенные отношения с ним чреваты несколькими негативными последствиями:

- затягивание сроков признания должника банкротом до полутора-двух лет вместо обычных шести-девяти месяцев;

- привлечение к делу имущество супруга/супруги физического лица;

- установление признаков преднамеренной финансовой несостоятельности;

- выход из процедуры банкротства без объявления причин (такое право предоставляется финансовому управляющему действующим законодательством).

Можно ли снизить риски непризнания банкротом?

Если обратиться за помощью к специалистам, то все риски могут быть спрогнозированы уже на этапе экспертизы. Кроме того, некоторые компании оформляют страховку на случай непризнания клиента банкротом. Важно выбрать юридическую фирму с хорошей репутацией и большим опытом положительных решений в делах о банкротстве.

Несмотря на то, что банкротство — длительный и дорогостоящий процесс, в конце концов с должника снимается долговое бремя — и он может вздохнуть свободно. Если должник знает свои права, не стесняется обращаться к специалистам и действует в рамках закона, то у него есть все шансы вернуть контроль над своими финансами и своей жизнью.

Варианты завершения или прекращения процедуры банкротства

Поданное физическим лицом или кредиторами заявление о банкротстве рассматривается Арбитражным судом. При отсутствии замечаний назначает дата проведения первого заседания — обычно через месяц-полтора после приема документа.

В случае выявления ошибок, неточностей или некомплектности полученного пакета документации судья выносит решение об устранении недостатков или возврате заявления при подаче не в тот арбитражный суд.

Первое судебное заседание имеет важное значение, так как на нем происходит рассмотрение дела по существу.

Результатом становится назначение финансового управляющего и переход к одному из следующих этапов процедуры – реструктуризации задолженности физлица, мировому соглашению или реализации имущества после признания гражданина несостоятельным. Каждый из перечисленных вариантов развития событий следует рассмотреть подробнее.

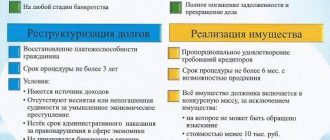

Реструктуризация долга физического лица

Процедура реструктуризации долга при банкротстве сильно отличается от обычной реструктуризации кредита в банке. Главные ее особенности состоят в следующем:

- должнику или его представителю не нужно договариваться о пересмотре графика погашения долга с каждым кредитором по отдельности;

- задолженность физического лица фиксируется – перестают начисляться штрафы, пени и проценты;

- должнику предоставляется 3 года на погашение долгов или возврат к выполнению утвержденного с кредиторами графика выплат.

Основные этапы банкротной реструктуризации долга жестко регламентируются законодательством. В их число входят следующие ключевые стадии процедуры:

- запуск мероприятия. Происходит фиксация долга, исключаются какие-либо обращения кредиторов и коллекторов к должнику, до утверждения графика платежей прекращаются выплаты по кредитам, не допускаются сделки с имуществом и денежными средствами на сумму от 50 тыс. руб., открывается счет, который используется должником для совершения сделок в пределах указанной суммы;

- разработка графика выплат. Максимальная продолжительность срока действия документа – 3 года. Допускается частичное погашение долгов за счет их списания. Последний срок отправки проекта документа финансовому управляющему – через два с половиной месяца после введения процедуры реструктуризации. Главное требование к размеру выплат по долгам – он должен быть равен величине дохода за вычетом прожиточного минимума и расходов на иждивенцев;

- согласование графика собранием кредиторов. График реструктуризации может быть разработан как самим должником, так и любым из кредиторов. Затем документ утверждается общим собранием кредиторов;

- утверждение проекта реструктуризации арбитражным судом. Завершающая стадия процедуры – утверждение документа судьей. Если срок действия графика выплат не превышает 2-х лет, допускается его согласование без решения собрания кредиторов. При более длительном сроке действия одобрение кредиторов является обязательным.

Если в указанные выше сроки график реструктуризации в суд не предоставлен вводится процедура реализации имущества должника. Добросовестное исполнение утвержденного судьей документа имеет несколько последствий для должника:

- отсутствует статус банкрота;

- следующая подобная процедура может быть реализована только по истечении 8 лет;

- в течение 5 лет при оформлении кредитов и займов требуется в обязательном порядке извещать кредитора о прохождении реструктуризации.

ВАЖНО! Большой плюс такого решения финансовых проблем физического лица – отсутствие каких-либо других ограничений, помимо вышеперечисленных. Например, запрета на зарубежные поездки или организацию собственного бизнеса.

Мировое соглашение в банкротстве физических лиц

Еще один компромиссный вариант прекращения процедуры банкротства физического лица – заключение мирового соглашения между должником и кредиторами. Такой способ урегулирования финансовых проблем фактически выступает разновидностью процедуры реструктуризации задолженности, описанной выше.

Главное и единственное отличие – законодательство жестко не регламентирует требования к содержанию итогового документа. Условия мирового соглашения определяются непосредственными сторонами дела – должником и кредиторами – при участии финансового управляющего.

Предоставление документа в арбитражный суд для последующего утверждения возможно в том случае, если его одобрило больше половины кредиторов. Срок подачи мирового соглашения – 10 суток после подписания на собрании кредиторов.

ВАЖНО! Разработка мирового соглашения допускается на любом этапе процедуры банкротства. Главные достоинства такого способа решения проблем – отсутствие статуса банкротства и ограничений, связанных с ним.

Реализация имущества при несостоятельности граждан

Заключительный этап процедуры банкротства – признание физического лица финансово несостоятельным и распродажа его имущества. Главной задачей финансового управляющего при переходе к этой стадии мероприятия – удовлетворение требований кредиторов.

Законодательство четко определяет основания для запуска реализации собственности должника:

- отсутствие или недостаточность доходов последнего для возвращения платежеспособности;

- неоднократные нарушения положений утвержденного судьей мирового соглашения или графика реструктуризации;

- непредставление в установленные судом сроки графика реструктуризации;

- отсутствие одобрения документа кредиторами или его не утверждение арбитражным судом.

Основные этапы процедуры реализации имущества должника-банкрота:

- Инвентаризация. При добровольном банкротстве данные предоставляются должником. Они в обязательном порядке проверяются финансовым управляющим.

- Формирование конкурсной массы. На этой стадии проводится проверка наличия задекларированного имущества. Из конкурсной массы исключается единственное жилье (кроме заложенного в ипотеку) и земля, предметы личного пользования, вещи стоимостью до 10 тыс. руб., денежные средства в пределах МРОТ и т.д.

- Анализ сделок, совершенных физлицом в течение последних 3-х лет. Финансовый управляющий изучается операции с недвижимостью и другим имуществом, при необходимости отменяя их и включая собственность в конкурсную массу.

- Оценка имущества должника. Выполняется профессиональным экспертом-оценщиком. При желании может быть оспорена участниками дела с приглашением независимого специалиста.

- Официальное извещение о проведение торгов, регистрация участников и проведение аукциона. Торги проводятся в электронном формате на одной из ЭТП.

- Погашение кредиторских требований. Вырученные от продажи имущества денежные средства распределяются между кредиторами. Часть из них направляется на оплату судебных издержек и вознаграждение управляющему.

- Отчет финансового управляющего в арбитраже. По итогам мероприятия управляющий отчитывается перед судом. При нехватке денежных средств на погашение обязательств в полном объеме физическое лицо признается банкротом, остаток долгов списывается, а дело прекращается.

ВАЖНО! В большинстве случаев дело о банкротстве завершается реализацией имущества должника и признанием его банкротом. Это вполне объяснимо, так как при наличии активов в достаточном для расчета с долгами объеме, запускать процедуру попросту не имеет смысла. Намного проще погасить задолженность без дополнительных финансовых и временных издержек.

Последствия и особенности списания долгов в процедуре банкротства физического лица

Признание гражданина банкротом имеет несколько последствий:

- все непогашенные за счет продажи имущества долги списываются, за исключением алиментов, штрафов по уголовным и административным делам, убытков по неосторожности или умышленных, задолженностей за вред здоровью и моральный ущерб;

- в течение 10 лет банкрот не имеет права управлять банковской организацией;

- 5 лет после объявления банкротом не допускается руководство МФО или частным пенсионным фондом и повторное банкротство, а также необходимо извещать финансовое учреждение при оформлении кредита или займа;

- 3 года не допускается работа генеральным директором или вхождение в совет директоров.

ВАЖНО! Если банкротом объявлено физлицо в статусе ИП, в течение 5 лет ему запрещено заниматься предпринимательской деятельностью.

Особенности упрощенной процедуры

Внесудебное банкротство регламентируется положениями §5 127-ФЗ. Оно позволяет при выполнении условий, изложенных в предыдущем разделе, самому оформить банкротство физического лица бесплатно. Приведём выдержки из статей §5 127-ФЗ, иллюстрирующие особенности упрощенного банкротства физических лиц через МФЦ:

- в отношении должника завершено исполнительное производство из-за отсутствия имущества, на которое может быть наложено взыскание, исполнительный документ возвращён взыскателю (ч. 1 ст. 223.2);

- должник подаёт заявление о признании его банкротом через МФЦ по месту жительства (ч. 2 ст. 223.2);

- к заявлению должник прикладывает список всех известных ему кредиторов и их требований (ч. 4 ст. 223.2);

- МФЦ в течение дня производит проверку факта возвращения исполнительного документа взыскателю и при его подтверждении вносит запись о возбуждении процедуры внесудебного банкротства в федеральный реестр, в противном случае заявление возвращается должнику (ч. 5 ст. 223.2);

- со дня включения сведений федеральный реестр вводится мораторий на удовлетворение требований кредиторов (ч. 1 ст. 223.4);

- если в ходе процедуры должник обзаводится каким-либо имуществом (например, принимает дар, вступает в наследство), позволяющим полностью или частично погасить долги, он в течение 5-ти дней должен уведомить об этом МФЦ (ч. 1 ст. 223.5);

- после получения такого уведомления МФЦ в течение 3-х дней вносит в федеральный реестр сведения о прекращении процедуры внесудебного банкротства;

- через 6-ть мес со дня включения сведений о возбуждении процедуры внесудебного банкротства в федеральный реестр процедура завершается, и должник освобождается от дальнейшего исполнения требований кредиторов, указанных им в заявлении (ч. 1 ст. 223.6).

Стоимость банкротства физических лиц

Проведение процедуры банкротства физического лица сопровождается несколькими обязательными финансовыми расходами. К ним относятся:

- госпошлина (300 руб.);

- вознаграждение управляющему (25 тыс. руб.);

- размещение сведений в ЕФРСБ (430,17 руб.);

- оплата услуг сторонней юридической компании (по договоренности).

Таким образом, минимальная величина сопутствующих расходов составляет 30-40 тыс. руб. На практике их сумма нередко составляет 150-200 тысяч, что необходимо учитывать при принятии решения о запуске процедуры.

Услуги и стоимость

Бесплатная консультация по банкротству физических лиц 0 ₽

Подробнее

Подбор и назначение финуправляющего от 15 000 ₽

Подробнее

Подготовка и начало банкротства физ. лица от 15 000 ₽

Подробнее

Юридическое сопровождение банкротства физ. лица «под ключ» от 120 000 ₽

от 80 000 ₽

Подробнее Все услуги

Теперь, когда вы узнали, какие документы нужны для банкротства физических лиц, их нужно собрать. Без документов невозможно подготовить заявление, которое следует подать в Арбитражный суд для начала процесса.

Обращение в арбитраж

Обращение в арбитраж по факту признания физического лица банкротом подразумевает подачу заявления, длинного перечня документов и квитанций об уплате пошлины и вознаграждения в общей сумме 16 тыс. р. Основанием для обращение в арбитраж является давление со стороны кредиторов и понимание невозможности выполнения обязательств перед ними на протяжении трёх и более месяцев.

Право на обращение в арбитраж имеет также и кредитная организация, подавая заявление на должника, принявшего обязательства по выплате кредитных средств и начисленных процентов и не выполнившая таковых. Сумма задолженности должна составлять не менее 500 тыс. р.

Как объявить себя банкротом

Решение о признании физического лица банкротом принимается в судебном порядке. Подать заявление в органы правосудия могут:

- сами граждане, их наследники(в случае смерти должника);

- кредиторы;

- уполномоченные государственные органы.

Если гражданин докажет в суде свою неплатёжеспособность и будет принято решение о признании заявления обоснованным, начнётся процедура банкротства.

Подавать заявление о признании себя несостоятельными, физические лица могут не чаще, чем 1 раз в 5 лет.

Реализация имущества должника

Реализация имущества должника производится по решению суда, в котором должнику был присвоен статус банкрота. По представленной к заявлению описи имущества ценные предметы и недвижимость заёмщика реализуют на торгах по невысоким ценам.

К реализации подлежит жилье (кроме того, в котором проживает банкрот), дачные дома и участки, гаражи, транспортные средства, дорогостоящие украшения, некоторые предметы техники. Выставленные на торги вещи и недвижимость сбывают по бросовой цене, значительно ниже рыночной. Реализации подлежат только вещи в хорошем состоянии и дорогая недвижимость.

Совет от Сравни.ру: Перед началом процедуры банкротства, стоит посоветоваться с опытным юристом, который поможет составить заявление в суд, собрать пакет документов, вести дело в органах правосудия.

Закон о банкротстве граждан и индивидуальных предпринимателей

Закон о банкротстве граждан и индивидуальных предпринимателей описывает основные положения по соблюдению прав физических и юридических лиц на реструктуризацию и списание долга через процедуру банкротства. Многие положения в законе о банкротстве для граждан и предприятий идентичны. Включают рассмотрение заявления в суде на основании документов, подтверждающих сумму долга (от 500 тыс. р.), имущественные права и справок, доход по которым свидетельствует о невозможности восстановления кредитоспособности. В случае признания лица банкротом проходящее по описи имущество реализуют на торгах для частичного погашения кредита.