Около шести лет назад семья Антона и Василисы оказалась в очень непростой ситуации. Только представьте: Антона подставил партнер по бизнесу, повесив на него огромный долг перед контрагентами. На тот момент Василиса была на пятом месяце беременности и осталась без дохода – торговая компания, в которой она работала, полностью сократила региональный филиал. Плюс у них уже был кредит на 700 тысяч рублей и долг по ипотеке – около 2 млн рублей.

Усугубило положение еще и то, что через месяц после рождения ребенка у Василисы серьезно заболела мама. На лечение требовались неподъемные для семьи средства. Долги по займам продолжали копиться, и паре не оставалось ничего иного, кроме как обратиться в банк за помощью.

Кредитор отнесся к их ситуации с пониманием. С разрешения банка супруги продали объект залога, чтобы полностью закрыть первый кредит, а остаток суммы внесли в счет частичного погашения ипотеки. После чего на два года забыли о платежах.

Из ипотечной квартиры семья съехала на съемную. У обоих сменились номера телефонов, и банк не мог напрямую связаться с неплательщиками.

Когда финансовое положение немного выровнялось, Антон сам обратился в банк, чтобы узнать, как обстоят дела с кредитом. И, к своему ужасу, выяснил, что за это время накопились огромные штрафы и пени, погасить которые семья не в состоянии, учитывая наличие других долгов.

Посовещавшись, пара решилась на процедуру банкротства.

На каком основании можно стать банкротом

Процедура банкротства физических лиц в РФ описана в 10 главе ФЗ №127 от 26.10.2002 года. Федеральный закон распространяется на все виды задолженностей, включая кредиты на ипотеку, потребительские нужды или покупку автомобиля. При этом проведение личного банкротства не избавит от некоторых других долгов, к примеру, обязательств по алиментам или возмещения вреда здоровью.

Получить статус банкрота по решению суда физические лица могут, начиная октября с 2015 года. С сентября 2021 года признать банкротом могут без обращения в суд.

Банкротство возможно, если:

- У физического лица нет возможности погасить все долги перед кредиторами в установленный срок. При этом собственного имущества и получаемых доходов не хватит для исполнения обязательств.

- Размер долга превышает 500 тыс. рублей, а просрочка по выплате более 3 месяцев после даты наступления очередного платежа. При этом если у человека нет никаких способов улучшения материального благосостояния или имущества для погашения долгов, объявление банкротства становятся обязательным. Процесс проходит через суд, куда должник самостоятельно подает заявление в течение 30 дней. Если просрочить с подачей заявления, суд выпишет штраф в размере от 1 000 до 3 000 рублей. Кроме самого должника подать в суд за проведение банкротства физического лица могут кредиторы или налоговая служба.

- Размер долга физлица от 50 тыс. рублей до 500 тыс. рублей, а судебные приставы не обнаружили имущества, за счет которого можно закрыть обязательства. В этом случае возможно проведение внесудебного банкротства.

До начала банкротства в суде проверят, что заявитель:

- добросовестный заемщик и предпринимал попытки для самостоятельного разрешения ситуации с кредиторами, для подтверждения подойдет, к примеру, письменная переписка с кредитором;

- не скрывает доходы и имущество;

- ищет источники доходов, не оставляет попыток устроиться на работу, и зарегистрирован на бирже труда.

В России не смогут пройти процедуру личного банкротства лица без российского гражданства.

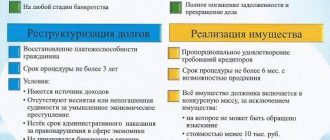

Процедуры (стадии) банкротства

Существуют следующие процедуры банкротства для физических лиц:

- реструктуризация долгов,

- реализация имущества,

- заключение мирового соглашения.

Желательно, чтобы во всех этих процедурах вас сопровождал юрист (а еще лучше — адвокат по банкротству). Он поможет составить план реструктуризации, при реализации имущества добьется исключения из реестра имущества, на которое не может быть обращено взыскание, будет защищать совершенные вами накануне банкротства сделки от оспаривания.

Реструктуризация

С даты вынесения судом определения о введении реструктуризации долгов, наступают следующие последствия:

- вводится мораторий на удовлетворение требований кредиторов;

- прекращается начисление неустоек и процентов;

- снимаются ранее наложенные аресты и иные ограничения распоряжения имуществом;

- только с согласия финансового управляющего вы можете совершать сделки по приобретению и отчуждению имущества стоимостью свыше 50 тыс. руб., по получению и выдаче займов, получению кредитов, передаче имущества в залог.

Реструктуризация долгов гражданина направлена на восстановление его платежеспособности путем изменения сроков, условий выполнения денежных обязательств.

Реструктуризация вводится только в отношении граждан, которые:

- имеют стабильный доход,

- не имеют судимости за экономические преступления,

- не совершали административных правонарушений, таких как хищение, преднамеренное банкротство,

- за последние пять лет в отношении них не проводилась процедура банкротства, а за последние 8 лет – реструктуризация долгов.

Например, Постановление Арбитражного суда Московского округа от 27.07.2021 по делу № А41-65821/2020. Гражданка просила ввести в отношении нее процедуру реализации имущества, но ссуд ввел процедура реструктуризации долгов. В обоснование кассационной жалобы она указывает, что не имеет высшего образования, достаточного опыта работы, не имеет дохода, в связи с чем в отношении нее не может быть утвержден план реструктуризации долгов, но при этом она встала на учет на биржу труда. В связи с чем суд решил, что вероятно ее трудоустройство и восстановление ее платежеспособности.

План реструктуризации

Реструктуризация проводится на основании плана. План может быть предложен самим должником или кредиторами. Проект плана должен быть предоставлен финансовому управляющему не позднее 10 дней после составления реестра требований кредиторов. План должен быть одобрен собранием кредиторов и утвержден судом. Максимальный срок для его реализации – 3 года.

В процессе исполнения план может быть изменен или отменен определением суда. Не позднее чем за месяц до истечения срока исполнения плана финансовый управляющий обязан подготовить отчет о результатах его исполнения и направить его вместе с документами конкурсным кредиторам и в суд.

Реализация имущества гражданина

Если в отношении должника не может быть проведена реструктуризация или план не был предоставлен или утвержден, то вводится реализация имущества на срок не более шести месяцев, который может быть продлен судом.

Реализация имущества должника представляет собой распродажу на торгах имущества гражданина и погашение за счет полученных денежных средств требований кредиторов пропорционально их долгу в порядке законной очередности.

Вне очереди за счет конкурсной массы погашаются требования кредиторов по текущим платежам.

Реестровые требования удовлетворяются в следующем порядке:

- в первую очередь возмещается причиненный должником вред жизни и здоровью, а также уплачиваются алименты;

- во вторую очередь выплачиваются выходные пособия, заработная плата работников должника;

- в третью очередь производятся расчеты с другими кредиторами.

Все имущество гражданина, его доходы составляют конкурсную массу. В конкурсную массу может включаться имущество гражданина, составляющее его долю в общем имуществе, на которое может быть обращено взыскание в соответствии с гражданским законодательством, семейным законодательством. Кредитор вправе предъявить требование о выделе доли гражданина в общем имуществе для обращения на нее взыскания.

В конкурсную массу не включаются:

- единственное жилое помещение,

- земельный участок под ним,

- предметы быта, за исключением роскошных,

- алименты на детей,

- пенсии и пособия,

- денежные средства в размере прожиточного минимума на самого должника и его иждивенцев.

Суд также вправе вынести определение о временном ограничении права на выезд из РФ до даты вынесения определения о завершении или прекращении производства по делу о банкротстве.

Более подробно о составе и включении в конкурсную массу читайте в статье

Мировое соглашение

Мировое соглашение ведет к прекращению дела о банкротстве. Оно может быть заключено во время любой банкротной процедуры.

Мировое соглашение определяет порядок погашения задолженности, заключается между должником и конкурсными кредиторами и утверждается арбитражным судом.

Если условия соглашения должник не соблюдает, то возобновляется дело о банкротстве, и в отношении должника вводится реализация имущества.

Какие последствия проведения банкротства через суд

Проведение процесса личного банкротства физического лица через суд вызовет разные последствия для должника:

| Позитивные | Негативные |

| Накопленные долги спишут, и больше не придется общаться с кредиторами и коллекторами по уже накопленным задолженностям | Статус банкрота влияет на деловую репутацию. С такими лицами не хотят сотрудничать некоторые работодатели. Кроме того банкроту откажут в кредите, как минимум в течение 5 лет |

| Долг перестанет увеличиваться. Кредитор приостановит начисление штрафов за просрочку, пеней, неустоек и любых других санкций в отношении должника | Во время процедуры банкротства должнику ограничат доступ к имуществу и финансам. Чаще всего можно будет тратить не больше 50 тыс. рублей в месяц. Распоряжение остальными доходами перейдет финансовому управляющему |

| Кредиторы не заберут больше, чем накопленная задолженность. Они не смогут изъять личные вещи, которые необходимы для жизни должника, и единственную жилплощадь, если только она не находится в залоге по ипотеке | Во время проведения процедуры банкротства запрещено пересекать границу. Выехать за пределы РФ можно только по уважительной причине и при согласии участников судебного процесса |

| Даже если не удастся закрыть все долги из-за того, что не хватит средств от продажи имущества и других доходов, задолженность спишут и больше обязательств не будет. Это не касается алиментов и других возмещений, не связанных с кредиторами | После признания банкротом, нельзя пройти процедуру банкротства еще раз в течение 5 лет через суд и 10 лет вне суда |

Дополнительные минусы признания банкротом:

- 3 года нельзя занимать руководящие должности и принимать участие в управлении организацией;

- со статусом «банкрот» 5 лет нельзя выступать созаемщиком или поручителем.

За проведение банкротства через суд платит должник. Общие расходы на процесс достигают десятков или даже сотни тысяч рублей и могут быть не по силам некоторым гражданам.

Кредиторы или ФНС подают в суд на признание должника банкротом только потому, что таким образом они смогут хотя бы частично компенсировать свои убытки.

Назначение финансового управляющего

Функции координатора между всеми участниками процесса о банкротстве физического лица исполняет финансовый управляющий. Это специалист в сфере антикризисного управления, обладающий соответствующим образованием и являющийся членом профильной саморегулируемой организации. Его главной задачей становится соблюдение баланса интересов должника и кредиторов.

Полный перечень действующих в России СРО арбитражных управляющих размещается на специализированном федеральном интернет-ресурсе – ЕФРСБ.

К выбору финансового управляющего следует подходить очень ответственно, так как от него непосредственно зависит оперативность и результаты практической реализации мероприятия. Основные критерии для подбора специалиста состоят в следующем:

- стаж работы;

- наличие дисквалификаций;

- продолжительность осуществленных ранее процедур банкротства.

Выбор непрофессионального финансового управляющего или плохо выстроенные отношения с ним чреваты несколькими негативными последствиями:

- затягивание сроков признания должника банкротом до полутора-двух лет вместо обычных шести-девяти месяцев;

- привлечение к делу имущество супруга/супруги физического лица;

- установление признаков преднамеренной финансовой несостоятельности;

- выход из процедуры банкротства без объявления причин (такое право предоставляется финансовому управляющему действующим законодательством).

Этапы проведения банкротства через суд

Банкротство физического лица через суд состоит из нескольких этапов:

- обращение в суд с заявлением;

- судебное заседание;

- вынесение решения.

Весь процесс от подачи заявления до признания банкротом длится от 7 до 10 месяцев. При использовании плана реструктуризации и других этапов процедура может продлиться гораздо дольше.

Максимальный срок реструктуризации – 3 года. Процесс продажи имущества должника длится до 6 месяцев, но может быть продлен по запросу кредиторов. Поэтому итоговый период может растянуться до 3-4 лет.

Подача заявления

Гражданина РФ признают банкротом по решению Арбитражного суда. Для запуска процесса потребуется:

- Написать заявление о признании себя банкротом.

- Представить документы о накопленных долгах.

- Приложить доказательства своей финансовой несостоятельности.

В заявлении с описанием долга указывают:

- объем и период просрочки по долгам;

- наименования кредиторов по утвержденной форме;

- кредитные договора и другие документы, подтверждающие задолженности;

- информацию об имеющемся имуществе;

- причины, которые повлияли на ухудшение финансового состояния;

- наименование саморегулируемой организации, которая назначит финансового управляющего на период проведения процедуры банкротства;

- квитанцию об оплате госпошлины;

- квитанцию о внесении 25 тысяч рублей на депозит для оплаты услуг финуправляющего либо ходатайство об отсрочке уплаты денег до даты суда, если это необходимо заявителю.

В заявлении указывают также сведения о доходах и активах в российских и зарубежных банках. В некоторых случаях можно вписать в текст максимальную сумму, которую должник готов потратить на услуги финансового управляющего при проведении процедуры личного банкротства.

Подать заявление в Арбитражный суд можно лично по месту прописки или через портал Госуслуг.

Судебное рассмотрение

По заявлению должника или кредиторов Арбитражный суд назначает судебное заседание. Если человек сумеет доказать, что у него нет возможностей погасить задолженность и в ближайшее время ситуация значительно не поменяется, суд начнет разбирательство. Если у физлица это не получится, заявку на банкротство отклонят.

Суд обязательно проверит финансовое положение должника, реальные доходы и имущество в собственности. Если у суда появятся подозрения в проведении фиктивного банкротства, физлицу грозит административная, а в особо тяжких случаях и уголовная ответственность. Это возможно, если человек попытается ввести суд в заблуждение, скрыть свои реальные доходы или имущество.

При проведении проверки положения должника финуправляющий может порекомендовать суду признать недействительными некоторые сомнительные сделки. Обычно речь идет о сделках, которые заключены в течение 3 предшествующих лет. Ими могут стать:

- продажа имущества по заниженной цене

- продажа имущества лицам, которые состоят с должником в родственных связях;

- дарение имущества.

Большинство других сделок не отменяют, но кредиторы могут оспорить их правомерность через суд.

Процесс банкротства

После принятия заявления на проведение банкротства по долгам заявителя прекращают начислять штрафы и пени. Банк, коллекторы или другие кредиторы не смогут больше ничего требовать и даже контактировать с должником. Все вопросы, связанные с долгами, перейдут к финансовому управляющему, который зарегистрирован в СРО на сайте Центробанка РФ.

В зависимости от достигнутых соглашений между кредитором и должником возможен один из трех вариантов:

- Мировое соглашение. Если стороны приходят к компромиссу, они могут подписать мировое соглашение в любой момент до признания банкротом. Общение происходит через финансового управляющего. Некоторые кредиторы идут на уступки: соглашаются списать определенную часть накопленной задолженности или предоставляют отсрочку выплат. При мировом соглашении процедура банкротства приостанавливается, с финансового управляющего снимают полномочия, а должник приступает к выполнению условий соглашения.

- Реструктуризация задолженности возможна максимум на три года. При этом у человека не должно быть непогашенной судимости за экономические преступления и другого банкротства в течение 5 лет. Кроме того долги заявителя не должны быть реструктуризированы в предыдущие 8 лет и у него есть регулярные доходы. На время реструктуризации должник не может распоряжаться деньгами на своих счетах, кроме суммы в 50 тыс. рублей. Если этих денег недостаточно суд может увеличить сумму. При выплате долгов по плану реструктуризации, признания банкротства не будет. Если реализовать план не получится, наступает третий этап.

- Реализация имущества. Этот этап наступает, если ни первый, ни второй вариант не сработали. После признания должника банкротом, его имущество продают для закрытия обязательств перед кредиторами. Финансовый управляющий совместно с кредиторами определяет срок и конкурсный список имущества, которое будет продано. Должнику оставят личные предметы обихода и единственное жилье, которое не находится в ипотеке. Деньги от продажи имущества отдадут кредиторам, если долгов будет больше, чем вырученная сумма, их спишут.

После продажи имущества суд на основе отчета финансового управляющего завершает процедуру банкротства. После этого бывший заемщик больше ничего не должен своим кредиторам и получает статус банкрот.

Пошаговая инструкция для подачи заявления должником

Для возбуждения дела о банкротстве придерживайтесь следующей инструкции:

Шаг первый. Оцените наличие указанных выше условий для признания вас банкротом.

Существует ряд нежелательных и даже опасных для должника сделок.

Так, нельзя дарить недвижимость, транспортные средства и иное ценное имущество или продавать их родным и знакомым по заниженной цене. Нельзя гасить долг перед одним из кредиторов, если есть непогашенные требования других кредиторов. Все эти сделки будут в дальнейшем оспорены и признаны недействительными.

Например, Постановление Арбитражного суда Московского округа от 30.07.2021 по делу № А40-54287/2018. Бал признан недействительным договор дарения квартиры. Квартира, хотя была зарегистрирована на супругу должника, являлась совместно нажитым имуществом. Доказательств того, что квартира была приобретена супругой должника на личные средства, принадлежавшие ей до вступления в брак, либо от реализации имущества, полученного в дар или в порядке наследования, не представлено.

Полный список таких сделок представлен в статье.

Внимание!

Чтобы оценить перспективы дела, обратитесь к квалифицированному адвокату при появлении первых признаков несостоятельности.

Он проанализирует вашу ситуацию и подскажет дальнейшие шаги.

Адвокат предостережет от совершения сделок, которые в дальнейшем могут быть оспорены финансовым управляющим. Также он поможет определиться, что лучше в вашей ситуации: возбуждать дело о банкротстве или попробовать решить проблему другими способами (договориться с кредиторами о рассрочке или отсрочке платежей, запросить ипотечные каникулы).

Заказать оценку

Квалифицированный специалист расскажет вам о последствиях банкротства, оценит возможность утратить единственное жилье.

Кроме того, ряд требований не гасятся в банкротстве (алименты, возмещение вреда здоровью и имуществу, привлечение к субсидиарной ответственности по долгам собственной или возглавляемой компании). Поэтому, если других долгов, кроме этих, нет, то подавать заявление не целесообразно.

Шаг второй. Подготовка заявления о банкротстве

Подготовьте заявление о признании вас банкротом и соберите необходимые документы.

В заявлении укажите:

- наименование арбитражного суда (по вашему месту жительства),

- ваши ФИО, адрес, телефон,

- сумму требований кредиторов,

- размер задолженности,

- сведения о вашем имуществе,

- наименование и адрес саморегулируемой организации арбитражных управляющих.

К заявлению приложите:

- квитанцию об уплате госпошлины (300 рублей),

- квитанцию о направлении копий заявления кредиторам,

- квитанцию о внесении денег на депозит суда,

Внимание! Внесите на депозит суда денежные средства (25 000 рублей) на выплату вознаграждения финансовому управляющему. За вас их может внести другое лицо. Также вы вправе ходатайствовать о предоставлении вам отсрочки до рассмотрения обоснованности вашего заявления.

- копию паспорта, СНИЛС, ИНН, справку о наличии/отсутствии регистрации в качестве ИП,

- документы, подтверждающие наличие и размер задолженности (договоры, справки, графики платежей, претензии, решения суда, платежные требования),

- список кредиторов,

- опись имущества и документы, подтверждающие право собственности на него,

- сведения о доходах (справка по форме 2-НДФЛ, трудовая книжка, справка из Пенсионного фонда или справка из Центра занятости о статусе безработного),

- копии документов, подтверждающих семейное положение, наличие детей, брачный договор (если он есть),

- сведения о банковских счетах,

- документы по сделкам, совершенным за последние три года,

- иные документы.

Чтобы не наделать ошибок в самом начале, обратитесь к квалифицированному юристу для составления заявления. Он учтет все нюансы и поможет собрать все необходимые документы, а также выбрать СРО арбитражных управляющих.

Список всех документов на банкротство одним файлом

Список документов для должника

Посмотреть документ

Заявление о признании физического лица банкротом. Шаблон 2021 г.

Шаг третий. Подача заявления должником

Подавайте заявление в арбитражный суд по месту жительства одним из способов:

- по почте,

- обратившись в канцелярию суда,

- в электронной форме через систему Мой арбитр

Суд проверяет обоснованность заявление в срок от 15 дней до 3 месяцев.

Суд может вынести одно из определений:

- О признании обоснованным указанного заявления и введении реструктуризации долгов гражданина;

- О признании необоснованным указанного заявления и об оставлении его без рассмотрения;

- О признании необоснованным указанного заявления и прекращении производства по делу о банкротстве гражданина.

Арбитражный суд вынесет определение о признании заявления необоснованным, если:

- требования конкурсного кредитора или уполномоченного органа удовлетворены либо признаны необоснованными,

- требования не подтверждены вступившим в законную силу судебным актом,

- между кредитором и гражданином имеется спор о праве.

Если в этом случае есть иное заявление о банкротстве, то суд оставит заявление без рассмотрения, если заявления нет, то прекратит дело.

Кроме того, дело будет прекращено, если не доказана неплатежеспособность гражданина.

Внимание! За фиктивное или преднамеренное банкротство предусмотрены:

-административная (ст. 14.12 КоАП РФ); -уголовная ответственность (ст. 196, 197 УК РФ).

Какие затраты при проведении банкротства через суд

Личное банкротство физического лица через суд – платная процедура. В список затрат входят:

- госпошлина 300 рублей, которую необходимо внести до подачи заявления в суд;

- плата по 400 рублей за каждую публикацию сведений в ЕФРСБ, это может быть информация о проведении реструктуризации, торгов или вынесенном судебном решении;

- расходы на документооборот между госорганами и кредиторами через почтовую доставку;

- публикация сведений об этапах процесса в издании «Коммерсантъ» по 7000 — 12 000 рублей за каждую;

- оплата услуг финансового управляющего от 25 000 рублей за каждый этап банкротства;

- в большинстве случаев к фиксированной оплате услуг финуправляющего добавляют 7% от размера долгов, которые управляющий смог вернуть кредиторам.

Банкротство физического лица по суду будет стоить должнику минимум 45 000 рублей, но в большинстве случаев цена доходит до 90 000 – 120 000 тысяч. Внесудебное банкротство можно провести бесплатно.

Реализация единственного жилья должника при банкротстве

Если проштрафившийся заемщик не смог мирно урегулировать вопрос по долгу с банком, залоговый объект и другие ценности подлежат реализации. Сначала квартиру оценивает финансовый эксперт, затем он составляет список имущества и назначает дату проведения торгов.

После продажи ипотечной квартиры не более 80% от вырученной суммы идет на погашение ипотечного и других долгов, остальные средства – на оплату судебных издержек. Если после удовлетворения кредиторских требований остаются деньги, их возвращают клиенту. В реальности сумма долга часто превышает рыночную стоимость заложенной квартиры. Непокрытый остаток по кредиту списывается банком.

Данная ситуация дает возможность купить свою квартиру с аукциона должников по заниженной цене (банкрот может воспользоваться первоочередным правом выкупа).

Когда можно обойтись без суда

С 1 сентября 2021 года каждый россиянин может подать в МФЦ заявление на упрощенное банкротство. Такая возможность появилась потому, что при проведении инвентаризации имущества у 70-80% претендентов на банкротство не было выявлено никакой собственности. При этом за судебную процедуру необходимо платить, а такая возможность есть не у всех граждан, которые попали в долговую кабалу.

С помощью банкротство без привлечения Арбитражного суда списывают долги по кредитам, займам, налогам, автоштрафам, судебным задолженностям. При этом обязательства по алиментам или компенсации ущерба, нанесенного имуществу или здоровью, останутся.

Признать банкротом без обращения в суд могут, если выполнены одновременно три условия:

- Сумма накопленного долга от 50 тысяч рублей до 500 тысяч рублей, включая начисленные проценты, неустойки, пени и любые другие штрафные санкции. Если размер задолженности превышает 0,5 млн рублей, придется обращаться в суд.

- Один из кредиторов уже пытался компенсировать свои убытки, но судебные приставы не выявили доходов или имущества, за счет которых это можно было сделать. При этом судебное производство закрыто на момент подачи заявления на внесудебное банкротство. Если ФССП продолжает процесс, в МФЦ отклонят заявку.

- Ни один из кредиторов не обращался повторно в суд на возмещение долгов, при условии, что предыдущие попытки не принесли результата, и открытых дел на должника нет. Наличие исполнительных производств можно проверить на сайте ФССП или через Госуслуги.

При невыполнении хотя бы одного из перечисленных условий, провести процедуру банкротства можно только в суде.

Что ждет созаемщиков при банкротстве

Если заемщика в судебном порядке признают банкротом, то его долговые обязательства перед банком остаются в прежнем объеме, но перекладываются на созаемщика либо поручителя.

Происходит это по следующему алгоритму:

- В ходе процедуры признания заемщика неплатежеспособным долг частично списывают за счет покрытия средствами, полученными от реализации имущества или реструктуризации невыплаченной суммы по ипотеке. После объявления клиента банкротом кредитное учреждение не вправе предъявлять ему какие-либо требования.

- Если долг полностью не погашен, остаток должен покрыть созаемщик обанкротившегося клиента.

Мнение эксперта

Ирина Богданова

Эксперт в области ипотечного кредитования.

Избежать этого можно в случае банкротства созаемщика. Поэтому подавать исковое заявление надо обоим. Так как чаще созаемщиком по жилищной ссуде выступает партнер по браку, банкротиться следует совместно.

Банкротство созаемщика

Что ожидает основного заемщика в случае оглашения созаемщика финансово несостоятельным:

- банковская организация потребует погасить долг раньше положенного срока, чтобы не потерять деньги при наступлении неплатежеспособности заемщика;

- в случае просрочек кредитор выставляет залоговую недвижимость на торги для компенсации потерь;

- организация, предоставившая жилищную ссуду, просит клиента официально подтвердить доход и смотрит, достаточен ли он для внесения ежемесячных платежей по кредиту;

- банк рекомендует поменять созаемщика (поручителя).

Именно поэтому не стоит экономить на страховке при оформлении ипотеки. Тогда в непредвиденных ситуациях долговое бремя ляжет на компанию, в которой заемщик купил полис.

Разница между судебным и внесудебным банкротством

Процедура судебного и внесудебного банкротства отличаются несколькими параметрами:

| Параметр | Через Арбитражный суд | Без суда |

| Куда подавать заявление | В суд | В МФЦ |

| Наличие расходов на проведение банкротства физлица | Есть | Нет |

| Размер накопленной задолженности | Нет ограничений по максимальной сумме задолженности перед кредиторами, но не меньше 500 000 рублей | Диапазон задолженности от 50 000 рублей до 500 000 рублей |

| Дополнительные условия по другим исполнительным производствам | Нет условий | Исполнительные производства должны быть прекращены на момент подачи заявления в МФЦ |

| Продолжительность от момента подачи заявления до признания банкротом | От нескольких месяцев до 3-4 лет | 6 месяцев |

Последствия для банкрота одинаковые, и они не зависят от способа проведения процедуры.

Для кого подходит эта процедура

Институт банкротства частных лиц развит во многих странах, однако в РФ до недавнего времени признать себя несостоятельным (банкротом) могли только юридические лица.

Объявить себя банкротом не так просто, как кажется на первый взгляд, ведь придется расстаться со своим имуществом. Поэтому прежде чем затевать процедуру банкротство и собирать документы в суд, необходимо проанализировать свою ситуацию и убедиться, что данный случай по закону подходит по закон о несостоятельности.

В каком случае можно подавать на банкротство:

- Сумма задолженностей кредиторам должна быть не менее 500 000 рублей;

- Срок допущенной просроченной задолженности – не менее 3 месяцев;

- При погашении долга ежемесячными платежами на руках человека остается сумма меньше прожиточного минимума;

- Банкротство умершего гражданина, когда остались долги по наследству

Согласно Федеральному Закону о Несостоятельности (Банкротстве), каждый гражданин России может признать себя некредитоспособным. Исключение – некоторые категории должников:

- ранее объявленные банкротами лица (менее 5 лет назад);

- лица, которые прошли процедуру реструктуризации долга за последние 5 лет;

- граждане с судимостью за финансовые и экономические преступления (непогашенной).

Также объявить себя банкротами не смогут лица, которые привлекались к ответственности за преднамеренное или фиктивное банкротство.

Последствия банкротства без суда

Внесудебная процедура банкротства приведет как к положительным, так и отрицательным последствиям для должника. Большинство из них такие же, как и при судебном процессе:

| Позитивные | Негативные |

| Кредиторы или коллекторы не будут контактировать с должником до завершения процедуры упрощенного банкротства | На 6 месяцев до завершения процедуры внесудебного банкротства заявитель не сможет стать заемщиком, поручителем или созаемщиком |

| После начала упрощенного банкротства ни один из перечисленных в заявлении долгов не смогут взыскать через суд | Статус банкрота сохраняется на протяжении 5 лет. В этот период большинство кредиторов откажет в выдаче кредитов и займов |

| Кредиторы перестанут начислять штрафы и пени, поэтому долг не станет больше, чем на момент подачи заявления | После присвоения статуса банкрота 10 лет нельзя проводить процедуру повторного внесудебного банкротства и 5 лет через суд |

| Присвоение статуса «банкрот» произойдет через 6 месяцев после подачи заявления. Процедура не может длиться больше этого срока | Руководящие должности запрещены на срок до 3 лет после признания банкротом |

| Внесудебное банкротство бесплатное для должника | Банкроту запрещено 3 года принимать участие в управлении юридическим лицом |

Дополнительные ограничения для банкрота в том, что он не сможет 10 лет занимать должности в органах управления кредитной организацией и 5 лет, если речь идет о страховой компании.

Каким образом выплатить все счета и не пойти на улицу?

Учитывая снизившиеся доходы, российские граждане стараются любой ценой избавиться от долгового рабства. Происходит фиксация четкой тенденции: люди перестали брать новые кредиты и стараются выплатить существующие: на начало года новых кредитов было выдано на 17% меньше, чем погашено старых (такие данные предоставило Объединенное кредитное бюро).

Граждане гасят лишние кредиты, стараются погасить хотя бы один из них. В стране приблизительно 15 миллионов человек обслуживают сразу свыше двух займов, но их количество стремительно уменьшается. Оно и неудивительно, ведь чем больше кредитов имеет плательщик – тем сложнее их все погасить.

В такой ситуации есть выгода от реструктуризации: у гражданина появляется возможность избавиться от чрезмерной долговой нагрузки и «спокойно» выплатить тому, кому еще это сделать получится. От процедуры получают выгоду и банковские учреждения – они получают шанс на возврат части долга. Реструктуризация невозможна для тех граждан, у которых есть непогашенная судимость за экономические преступления, с определенными видами административных правонарушений, а также те, кого уже признавали банкротом в течение пяти лет до реструктуризации.

Этапы банкротства физлица без обращения в суд

Внесудебное банкротство физического лица состоит из трех этапов:

- подача заявления в МФЦ;

- внесение записи в ЕФРСБ;

- проведение банкротства без привлечения суда.

Упрощенное банкротство не может длиться больше полугода, поэтому все этапы проходят быстрее, чем с участием суда.

Обращение в МФЦ

При проведении упрощенной процедуры банкротства заявление подают через МФЦ. К нему прилагают список всех известных долгов, по установленной форме.

Нет смысла замалчивать о каких-либо задолженностях или наоборот их преувеличивать, все данные перепроверят. Если не указать кого-либо из кредиторов в заявлении, после проведения процедуры личного банкротства, физлицо так и останется должником перед ними.

Внесение данных в реестр о банкротстве

В течение 1 рабочего дня МФЦ проверит:

- указанные в заявлении суммы задолженностей перед кредиторами;

- пытались ли судебные приставы взыскивать задолженности;

- завершено ли исполнительное производство на сайте ФССП.

При выявлении ошибок в данных, МФЦ вернет заявление с объяснением причин в течение 3 рабочих дней. Повторное заявление можно подать только через месяц.

Если ошибок при проверке не выявлено, МФЦ внесет сведения в ЕФРСБ в течение 3 рабочих дней. После этого начнется процесс проведения банкротства физического лица. Сведения о начале внесудебного банкротства будут направлены:

- в ФССП;

- суд по месту жительства заявителя;

- банки, в которых открыты счета и вклады заявителя.

Начисление штрафов и пеней прекратится по всем задолженностям, которые были указаны в заявлении.

Проведение процедуры внесудебного банкротства

Если в течение 6 месяцев после внесения записи в ЕФРСБ материальное положение заявителя улучшится – появится наследство или выигрыш в лотерею, доходы могут использовать на погашение долгов. О любых финансовых и имущественных изменениях должник обязан уведомлять МФЦ в течение 5 рабочих дней с момента их наступления.

Все кредиторы, которые указаны в заявлении на внесудебное банкротство могут время от времени запрашивать данные о должнике в Росреестре или налоговой. Такой порядок предусмотрен, чтобы человек не смог скрыть перемены в финансовом или имущественном положении.

Если в течение 6 месяцев объявятся кредиторы, которые не указаны в заявлении, они могут подать в суд на потенциального банкрота. Перечисленные в заявлении кредиторы также могут обратиться в суд, если выяснится, что должник:

- занизил сумму долга и не уложился в лимиты достаточные для внесудебного банкротства;

- скрыл какое-либо имущество;

- не направил в МФЦ сведения об улучшении материального положения.

При признании судом обращения кредитора обоснованным, внесудебное банкротство будет приостановлено. После этого физическое лицо в течение 10 лет не сможет подавать заявление на банкротство во внесудебном порядке.

Если никаких нарушений со стороны должника или изменений в его доходах и имуществе в течение 6 месяцев не возникнет, в Едином федеральном реестре сведений о банкротстве появится подтверждение. Физическому лицу присвоят статус банкрота и все долги, которые внесены в заявление, спишут.

Основные этапы процедуры

Всю процедуру банкротства гражданина можно разделить на 4 этапа, которые необходимо пройти для освобождения от долгов:

- Сбор документов, подготовка, подача заявления в суд.

- Судебное заседание по делу. На первом заседании суд устанавливает, насколько целесообразно водить процедуру банкротства. Здесь же назначается финансовый управляющий.

- Реструктуризация. Смысл этого процесса заключается в согласовании графика платежей для погашения долгов перед всеми кредиторами. Этот этап можно пропустить, если суд удовлетворит соответствующее ходатайство, так как не всегда доходы гражданина позволяют рассчитать такой график.

- Реализация имущества. Заключительный этап процедуры. Финансовый управляющий инициирует торги, на которых реализуется имущество (конкурсная масса) гражданина. Вырученные деньги идут на погашение долгов кредитором, если их не хватает – оставшиеся долги списываются. В случае если имущество и доходы совсем отсутствуют, торги не проводятся, а долги списываются практически всегда – кроме случаев преднамеренного банкротства.

Долги считаются закрытыми через 6 месяцев после реализации имущества гражданина. Однако есть ряд задолженностей, которые не могут быть списаны путем банкротства: алименты, компенсация физического и морального вреда, долги по субсидиарной ответственности.

От каких долгов не избавит банкротство физического лица

В процессе банкротства человеку не спишут долги:

- по возмещению вреда жизни, здоровью, морального вреда и алиментов;

- по выплате заработной платы и выходного пособия;

- при привлечении к субсидиарной ответственности;

- по возмещению убытков, которые были умышленно или неосторожно причинёны юридическому лицу, участником которого являлся человек;

- по возмещению вреда имуществу, причинённого умышленно или по неосторожности.

Внесудебное банкротство не избавит также от долгов:

- не вписанных в перечень задолженностей кредиторам, который прилагался к заявлению о внесудебном банкротстве;

- появившихся в период прохождения внесудебного банкротства.

Кроме того человека не освободят от долгов при возникновении любого из двух обстоятельств:

- Банкротство признано фиктивным и было возбуждено уголовное дело по этому факту.

- Выявлено, что заявитель совершил мошенничество, уклонялся от выплат долгов, предоставил кредиторам ложные сведения, избавился или скрыл свое имущество.

Если отнестись невнимательно к процессу или попытаться ввести суд в заблуждение, можно не только не получить статус банкрота, а даже стать обвиняемым в уголовном деле.

Как сохранить ипотечную квартиру при банкротстве

Есть несколько способов не потерять квартиру во время процедуры банкротства:

- задействовать попечительский совет (если на жилой площади проживают несовершеннолетние дети, то, пока им не исполнится 18, квартира остается в распоряжении обанкротившегося лица);

- взять заем у частной компании и купить квартиру на торгах по банкротству по рыночной стоимости;

- прибегнуть к реструктуризации долга, что позволит погасить его по вновь разработанной схеме (процесс может длиться до 3 лет);

- отказаться выплачивать ипотеку, тогда долговые обязательства перейдут на созаемщика и поручителя.

В борьбе с банковскими структурами за заложенную под ипотеку квартиру не помогут даже государственные льготы – например, использованный в качестве первого взноса материнский капитал.

Единственная поправка: в деле примут участие органы опеки и попечительства. Детям должны выделить долю в размере не менее 8% от общей жилплощади. Но на практике такое происходит редко.

Что считается единственным жильем

Единственным считается жилье, где должник и его семья могут проживать круглый год в достойных условиях. Если ссылаться на статью 446 ГПК, такая жилплощадь должна быть изъята из конкурсной массы на торгах должников. Исключением, согласно п.1 упомянутой статьи, является предмет ипотеки, который не считается единственным жильем.

Мнение эксперта

Ирина Богданова

Эксперт в области ипотечного кредитования.

Ипотечная квартира подлежит реализации, а все проживающие в ней (даже несовершеннолетние дети) будут выселены принудительно.

Заберут ли квартиру у ипотечного должника

Многие недобросовестные заемщики полагают, что если ипотечная недвижимость является единственным жильем, то ее не отберут в счет долга. В действительности это правило не распространяется на залоговый объект, и он не исключается из конкурсной массы (ст. 131 Закона 127-ФЗ «О банкротстве» от 26.10.2002 г).

Мнение эксперта

Ирина Богданова

Эксперт в области ипотечного кредитования.

Квартира под обременением не является в полной мере собственностью заемщика, пока он не расплатится с банком. Он может ею пользоваться, но не вправе продать или кому-то подарить.

Такой объект взыскивается согласно нормам Гражданского процессуального кодекса ФЗ-138 ст. 446, а также на основании положений «Закона об ипотеке» № 102-ФЗ.

Как можно сохранить ипотечное жилье до банкротства

Есть несколько вариантов, которые помогут заемщику сберечь ипотечное жилье в обход банкротства:

- Оформить кредитные каникулы – временную отсрочку по выплатам, пока не стабилизируется финансовое положение. Возможно, банк пойдет на уступки и согласится, чтобы клиент определенный период платил только проценты.

- Прибегнуть к рефинансированию ссуды – пересчету ипотечного займа под меньшую ставку либо продлению периода рассрочки. Многие банки не отказывают в этом добросовестным заемщикам.Варианты для рефинансирования:

Банк Сумма кредита, до Ставка Срок ипотеки до 30 000 руб. от 9,8% до 30 лет Перейти до 30 000 руб. от 8.7% до 25 лет Перейти до 30 000 руб. от 8.7% до 25 лет Перейти

- Реструктуризировать кредит – изменить график ипотечных платежей, растянув выплаты на больший срок. В итоге уменьшаются ежемесячные взносы, и клиент может расплатиться с долгом без ущерба для бюджета семьи.

- Воспользоваться рассрочкой платежа через господдержку. Право на субсидирование в размере 30% от суммы долгов имеют семьи с маленькими детьми, участники военных действий и другие социально незащищенные граждане.

Можно ли сохранить недвижимость в ходе процедуры банкротства

Единственный шанс сохранить ипотечную квартиру (дом) в процессе банкротства – это пойти на реструктуризацию. Если график выплат будет изменен судом или непосредственно банком, то заемщик не получит статус банкрота, и его имущество не станут реализовывать с торгов должников.

Такая процедура доступна для заемщика при следующих условиях:

- отсутствуют непогашенные экономические судимости;

- есть доход, который позволяет выплачивать ипотечный займ по новой схеме;

- за предшествующие 8 лет гражданин не прибегал к реструктуризации кредитов;

- последние 5 лет он не инициировал процедуру банкротства.

Также стороны могут подписать мирное соглашение. После утверждения его в суде процедура признания заемщика неплатежеспособным приостанавливается.

Резюме

Процедура личного банкротства физического лица через суд – дорогостоящая процедура, которая может быть слишком крупной для некоторых должников. Поэтому если выполнены все условия для упрощенной процедуры, можно прибегнуть к ней, тогда расходов не будет.

Любому банкроту непросто восстановить свою репутацию независимо от того, судебный или внесудебный процесс он прошел. Хуже всего, если человеку потребуются заемные деньги. Информация об испорченной кредитной истории хранится в Бюро кредитных историй не меньше 10 лет от даты последней выплаты. Однако с 2022 года этот срок сократится до 7 лет. Поэтому банкроты смогут начать новую финансовую историю с чистого листа, если в течение 7 лет после банкротства не будут брать займы и накапливать другие долговые обязательства.

Прочитайте о том, что такое долговая яма и как из нее выбраться без банкротства.

Кто признается безработным с точки зрения закона

Статус безработного на территории РФ имеет как официальный, так и неофициальный характер. В широком смысле любой человек, который остался без работы, — и есть безработный. С позиции закона все несколько сложнее.

Закон №1032-1 О занятости населения в РФ

Статья 3. Порядок и условия признания граждан безработными

- Безработными признаются трудоспособные граждане, которые не имеют работы и заработка, зарегистрированы в органах службы занятости в целях поиска подходящей работы, ищут работу и готовы приступить к ней.

Источник

Для получения официального статуса безработного человеку необходимо встать на учет в службе занятости и пройти процедуру признания гражданина безработным:

- Обратиться в Центр занятости и трудоустройства населения по месту жительства с заявлением о предоставлении государственной услуги по содействию в поиске работы.

- В течение 10 дней обратиться к 2 работодателям, которые будут предоставлены Центром занятости населения.

- На 11 день службой занятости населения выносится решение о признании человека официально безработным. Копия решения выдается безработному гражданину на руки.

В 2021 это можно сделать онлайн через госуслуги.

Статус безработного предоставляет гражданину возможность получать пособие по безработице, материальную поддержку от государства и определенные льготы, при этом никаким образом не мешает ему обратиться в суд с заявлением о признании его банкротом.

Не следует путать безработных с нетрудоспособными гражданами. Это два разных статуса. Нетрудоспособные граждане — это отдельная категория лиц, которые не могут работать в силу возраста или состояния здоровья: инвалиды, люди, достигшие пенсионного возраста.

Тот, кто не трудоспособен, может получить безработного и объявить себя банкротом, но к нетрудоспособным у суда не будет вопросов об отсутствии работы, поэтому регистрироваться в ЦЗ необязательно. Право на банкротство не привязано к занятости и в целом к наличию дохода. Мы рассказали в отдельных заметках о банкротстве пенсионера и инвалида.

Частые вопросы

Сколько раз можно физическое лицо может становиться банкротом?

Получить статус банкрота можно 1 раз в 5 лет, при проведении процедуры через суд и 1 раз в 10 лет, при внесудебном банкротстве. Если учитывать срок на проведение всей процедуры, то срок между банкротствами будет еще больше.

Что будет, если долги превысят 500 000 рублей и физическое лицо не подаст на банкротство?

Согласно закону о банкротстве, должник обязан подать заявление о личном банкротстве, если задолженность достигла 500 000 рублей, и он осознает, что не сможет ее вернуть к установленному договором сроку. Если не соблюсти эту норму назначат штраф от 1000 до 3000 рублей. Его придется оплатить, если подать заявление о банкротстве после истечения 30 дней или в том случае, когда банкротство инициируют кредиторы или ФНС.

Могут ли забирать в счет погашения долгов по банкротству пенсию, стипендию или любые другие социальные выплаты?

Все доходы должника, при проведении процедуры банкротства через суд поступают на единый счет, который контролирует финансовый управляющий. Если пособие – это единственный источник дохода, и он не превышает прожиточный минимум, на него никто претендовать не будет.

Могут ли пострадать от процедуры банкротства физического лица поручители и созаемщики?

Да и поручитель и созаемщик пострадают при проведении процедуры банкротства. Гаранты ответственны по долгам заемщика также как и он сам, поэтому их доходы также будут учтены при проведении процедуры.

Где найти финансового управляющего для прохождения банкротства через суд?

На сайте ЦБ РФ в разделе реестры размещен перечень саморегулируемых организаций. Также размещен список всех арбитражных управляющих в виде pdf-файла.

Источники:

- Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 №127-ФЗ (последняя редакция)

- Реестр СРО на сайте ЦБ РФ

- Единый федеральный реестр сведений о банкроте

- Сайт ФССП/li>

- Портал Госуслугстраница проверки задолженностей

- Приложение №1 к приказу Министерства экономического развития РФ от 5 августа 2015 г. №530 Список кредиторов и должников

Об авторе

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. [email protected]

Эта статья полезная? ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту

Банкротство гражданина: общие положения

Банкротство – это признанная арбитражным судом или наступившая в результате внесудебной процедуры неспособность гражданина полностью удовлетворить требования кредиторов по денежным обязательствам.

Когда можно начать процедуру банкротства?

По общему правилу, когда размер всех требования к должнику — не менее 500 000 рублей, а просрочка исполнения – не менее трех месяцев.

Внимание! В указанной сумме не учитываются санкции за нарушение обязательств (пени, штрафы).

Процедура может быть инициирована двумя способами:

- по заявлению самого должника,

- по заявлению его кредитора (об этом подробнее здесь).

Когда должник:

| обязан подать заявление? | вправе подать заявление? |

| Не позднее 30 дней с момента, когда он узнал, что он не способен погасить все денежные долги и их совокупный размер 500 тысяч рублей или более. | Когда он понимает, что он имеет признаки неплатежеспособности и не сможет выполнить все требования в установленный срок. В этом случае сумма этих требований значения не имеет. |

Вы считаетесь неплатежеспособными, если соответствуете хотя бы одному из перечисленных признаков:

- вы перестали платить по долгам, срок уплаты которых уже наступил;

- просроченные более, чем на месяц платежи по кредитам, иным выплатам составляют 10% всех ваших обязательств;

- размер вашей задолженности больше стоимости вашего имущества;

- судебный пристав-исполнитель окончил исполнительное производство в отношении вас в связи с отсутствием имущества, на которое может быть обращено взыскание.

Должник должен доказать свою неплатежеспособность.

Например, Постановление Арбитражного суда Западно-Сибирского округа от 20.05.2021 по делу № А46-12039/2020. В удовлетворении требования отказано, дело прекращено, так как общий размер совокупной кредиторской задолженности должника был менее пятисот тысяч рублей. Доказательства предвидения должником своего банкротства в связи с неспособностью исполнения обязательства перед кредитором достоверно не подтверждены, добросовестная цель получения возникновения множественности кредитных обязательств не раскрыта.

Внимание!

Если вы являетесь ИП, то вы должны не менее, чем за 15 дней до подачи заявления в арбитражный суд, опубликовать на сайте www.bankrot.fedresurs.ru извещение о своем намерении подать такое заявление.

Когда кредитор может подать заявление?

Кредитор может подать заявление о банкротстве должника, когда его денежные требования к должнику подтверждены вступившим в силу решениями суда. Но есть исключения.

Не требуется решение суда для требований:

- об уплате обязательных платежей;

- подтвержденных исполнительной надписью нотариуса либо основанные на нотариально удостоверенных сделках;

- признанных должником;

- по кредитным договорам с банками;

- о взыскании алиментов на несовершеннолетних детей.

Внимание! Прежде, чем подать заявление в арбитражный суд по требованиям, не основанным на решении суда, кредиторы обязаны опубликовать извещение об этом на сайте www.bankrot.fedresurs.ru

Комментарии: 4

Ваш комментарий (вопрос) Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Клавдия Трескова

Консультант, автор Попович Анна

Финансовый автор Пихоцкая Ольга

- Анна

09.08.2021 в 17:13 полезный материал

Ответить ↓ - Василий

12.04.2021 в 17:26«Нет смысла замалчивать о каких-либо задолженностях или наоборот их преувеличивать, все данные перепроверят. » А какой смысл вообще подавать список должников, если Большой Брат и так все знает?

Ответить ↓

- Олег

24.03.2021 в 03:10Довольно полное изложение. Много искал, но часто попадаются переписывания не знающих людей. Здесь всё полно и есть ссылки для более глубокого ознакомления. Молодец Клавдия ( с такими знаниями, можно и отчество написать).

Ответить ↓

Клавдия Трескова

30.03.2021 в 21:17Автор записиСпасибо большое, Олег, за положительный отзыв о материале, надеюсь он был для вас полезен.

Ответить ↓

Преимущества «Юридического бюро № 1»

Не знаете как решить возникшие проблемы? Нужна помощь при банкротстве если у вас нет имущества? Обращайтесь в «Юридическое бюро № 1». В числе наших преимуществ:

- большой опыт ведения дел о банкротстве граждан;

- профессионализм сотрудников — стаж работы каждого штатного юриста — от 10 лет;

- бесплатные консультации;

- всесторонняя поддержка клиентов на всех этапах процедуры;

- объективная оценка каждой конкретной ситуации, прогнозирование результата, определение оптимальных решений с учетом основных нюансов;

- сбор и подготовка документов, необходимых для инициации и прохождения процедуры;

- справедливые цены.

Если вы попали в сложное положение и не можете найти правильный выход — обращайтесь в «Юридическое бюро № 1» по телефону или через сайт. Мы окажем квалифицированную поддержку и сделаем все возможное, чтобы решить ваши проблемы с минимальными репутационными и финансовыми потерями.

Вы — банкрот. Как же жить дальше?

Если Вы один раз стали банкротом, далее банками будут с большой осторожностью предоставляться Вам деньги. Ваша история навсегда будет помечена этим ярлыком. Допустим, спустя 10 лет физическое лицо – надежный плательщик по счетам, неплохо зарабатывающий, но статус банкрота никуда не денешь. Хотя законом и предоставляется возможность «соскочить» берущим новые кредиты для погашения старых, получение какой-либо прибыли или обеспечение качественной жизни станет нереальным.

Если же это реструктуризация — по истечении трех лет заемщик осознает, что денег у него как не было, так и нет, то есть он вернулся «к разбитому корыту», только без кредиторов.

Дела о банкротстве физических лиц рассматриваются Государственными арбитражными судами. Как считают законодатели, арбитражные судьи обладают большими навыками, нежели их коллеги в судах общей юрисдикции, ведь арбитражные судьи занимаются рассмотрением дел о банкротстве организаций. Ранее вступление закона в силу было отложено как раз по причине неготовности судов.

«Сложность не в знаниях, а в том, что у арбитражных судов кадровый голод», — сообщается Кравцовым. Еще шесть месяцев назад ими начал проводиться массовый набор персонала для рассмотрения споров о банкротстве.

Аналитиками предсказано существенное увеличение очередей по арбитражным инстанциям. На сегодняшний день подача искового заявления в арбитражный суд занимает два часа, а после наплыва банкротов это будет уже в два раза больше часов. Если на сегодняшний день судебные заседания проходят с шагом в 1,5 месяца, то произойдет его увеличение до 2 месяцев. Может быть, для рассмотрения дел о банкротстве физлиц первое время суды будут вынуждены вводить отдельный день работы, что сократит время на рассмотрение остальных видов дел.

Если инициатором банкротства гражданина выступает сам банк, необходимо, чтобы судом было признано право требования долга. Данную процедуру суд может растянуть на срок более месяца.

Банкрот, но денег должен

Вариант второй: источник дохода у человека отсутствует. Тогда судебная инстанция признает его банкротом. Это может произойти автоматически – в случае непредставления плана реструктуризации в отведенный срок либо его неодобрения кредиторами.

С такого момента к финансовому управляющему переходит право распоряжения счетами и имуществом должника. Судом будут списаны почти все долги, а имущество продадут (реализуют) на торгах. Запрещается продажа с молотка единственного жилья, если оно не является залогом по долгу. Что же касается ипотечного жилья, его не заберут, если оно является единственным и в нем прописаны несовершеннолетние. Продавать можно лишь имущество должника и его законной жены (мужа), но не иных членов семьи.

Выплачивать все же придется: алименты и многие другие долги, не имеющие отношения к займам и кредитам. Также открыты другие вопросы, допустим, есть ли вариант подачи на банкротство из-за долгов, возникших до вступления закона в силу. Не очень понятно, есть ли возможность у человека объявления себя банкротом как гражданина, если в этот же момент он проходит процесс банкротства в качестве предпринимателя. Разъяснить эти и иные аспекты должен Верховный суд (ВС) — он опубликует постановление пленума о банкротстве.

Банкротство — недешевое удовольствие

Затраты на арбитражного управляющего будут свыше 10 тыс. рублей (это вознаграждение финансового управляющего, регламентированное законом). Кроме того, еще стоит учитывать расходы на специалистов.

Банкротство каждого человека по отдельности – невыгодный и трудозатратный процесс – как для государства, так и для юристов. Так, допустим, было с законом о бесплатной юридической помощи: адвокатам предложили консультировать граждан за 1,5 тыс. рублей — они, само собой, в большинстве отказались.

Такая же участь ждет и новый закон. Юридическими компаниями будут подаваться иски о банкротстве «пачками» — человек по 30, — поскольку процедура и документы одинаковые, и, если собрать по 25 тысяч с каждого, это будет выгоднее», — добавляет Кравцов.

— Какой путь бы ни был Вами выбран, все равно все закончится тем, что количество денег не увеличится. Поэтому единственной нормальной рекомендацией является следующая: не набирать кредиты вообще, — добавляет эксперт.

Справочный материал по банкротству (цифры и статистика)

Мировая практика считает, что «плохие» кредиты – это те, по которым просрочка составляет более трех месяцев. Подобных должников в стране несколько миллионов человек. Но далеко не каждый сможет себя обанкротить. Объединенное кредитное бюро (ОКБ) говорит, под действие закона о банкротстве попадает порядка 580 тыс. россиян, что составляет около 1,5% от общего числа заемщиков с просрочкой.

На сегодняшний день в России по кредитам платят более 39 млн человек — это около половины экономически активного населения страны (77,2 млн человек, по данным Росстата на июнь 2015 года). Как сообщается Банком России, на 01.08.2015 г. физические лица обязаны выплатить по кредитам 10,4 трлн рублей.Из этого следует, что еще большое количество людей не могут справиться с задачей выплаты своих долговых обязательств.

Поэтому выход один – обратиться к опытным юристам, которые подскажут выход из сложившихся обстоятельств и возьмут решение Ваших кредитных вопросов на себя. В «ФИНЭКСПЕРТЪ 24» работают специалисты с большим опытом работы. Только за 2015-2016 годы усилиями компании успешно завершено 100 % дел по банкротству физических и юридических лиц.