Что это такое

Рассрочка платежа на оформление покупки квартиры – это поэтапная выплата стоимости квартиры, которая разбивается на равную часть в зависимости от срока, на который покупатель оформляет сделку и остаточной суммы после внесения первого платежа. Рассрочка подразумевает ежемесячную или ежеквартальную выплату платежей равными суммами.

Как правило рассрочка оформляется при подписании договора долевого участия (ДДУ), что подразумевает под собой покупку недвижимости еще до ее сдачи в эксплуатацию. Проще говоря дом еще не построен или находится на этапе строения. Таким образом покупатель может сэкономить в силу того, что такое приобретение будет дешевле, чем уже готовые квартиры, а также покупатель будет выплачивать частями задолженность за покупку квартиры.

Оформление реже происходит в случае, если рассрочка оформляется уже при заключении договора о купли-продаже недвижимости. Продавцы не хотят участвовать в подобных процедурах и зачастую отказываются от сделки. Такие моменты всегда нужно оговаривать в самом начале.

Отличия от ипотеки

Отличия ипотеки и рассрочки на приобретение недвижимости заключаются в том, что покупателю не нужно брать справки с места работы о его платёжеспособности. Покупателю квартиры в рассрочку платежа понадобится всего лишь документ, который подтверждает его личность, то есть паспорт и первоначальный взнос, который обычно составляет от 10-50% от основной стоимости недвижимости.

При оформлении рассрочки кредитная история покупателя и моменты, связанные с трудоустройством не проверяются застройщиком, который и будет предоставлять вам рассрочку платежа на оформление покупки квартиры.

Рассрочка является упрощенным видом кредитования, поэтому не нужно поручителей, залогов движимого и недвижимого имущества. Она не связана с финансовыми рисками и прочими моментами. Не нужно никаких страхований жизни и всего того, что требует банк при оформлении ипотечного кредита.

Рассрочка бывает процентной и беспроцентной. В зависимости от условий и первоначального взноса, а также сроков, на которые покупатель планирует оформить рассрочку платежа будут предоставляться от застройщика условия. В случае, если будет предложена покупателю процентная рассрочка, размер ставок обычно такой же, как и в ипотечном кредитовании. В среднем на покупку недвижимости дают 12-12,5% годовых за рассрочку. В сравнению с ипотечным кредитом, укажем вам на средний процент ипотеки – в крупных банках ипотека под покупку недвижимости оформляется под 11-13% годовых.

В чем выгода?

Заключая договор рассрочки, покупатель получает возможность оплатить свою покупку частями. Это уменьшает расходы на начальном этапе и позволяет накопить деньги на полную оплату квартиры либо продать другую недвижимость за этот период и внести нужную сумму.

В отличие от ипотеки покупателю не нужно собирать справки с работы и другие документы, подтверждающие его платежеспособность. Достаточно иметь при себе паспорт и деньги на оплату первоначального взноса. Никто не будет изучать вашу кредитную историю, и требовать подтверждения официального трудоустройства – застройщика на это просто нет времени и ресурсов.

Важно: Схема оформления рассрочки максимально упрощена. Не требуется никаких поручителей, страхования жизни, финансового риска либо уже готовой недвижимости как залога.

Даже в случае процентной рассрочки, размер ставок обычно сопоставим с банковской ипотекой (12-12,5% годовых за рассрочку и 11-13% годовых за ипотечный кредит в крупных банках).

Плюсы и минусы

Рассрочка на покупку квартиры имеет как свои плюсы, так и свои минусы.

Плюсами оформления рассроченного платежа являются:

- возможность внесения частичного первоначального взноса. Не нужно вносить сразу 100% стоимости квартиры.

- Минимальная переплата. Если покупателю предложат оформить рассрочку с процентной ставкой, то она будет составлять 12-12,5% годовых, а если будет программа лояльности, то переплата будет не больше 5-10% от первоначальной стоимости квартиры.

- Никакого контроля за доходами покупателя со стороны кредитора. Заемщика не интересует ни справка о доходах, ни информация о платежеспособности клиента.

- Стоимость жилья не будет увеличиваться за счет переплат. Если вы инвестор, то вы можете перепродать купленную недвижимость и заработать на этом. Обычно люди, которые имеют капитал вкладывают деньги еще в недостроенную недвижимость и затем зарабатывают неплохие деньги на ее перепродаже. Это один из видов инвестирования капитала в недвижимость.

Вместе с плюсами, оформление рассрочки имеет и свои минусы:

- рассрочка должна быть погашена даже, если покупатель попал на «долгострой» или стройка была заморожена в связи с банкротством или другими обстоятельствами.

- Если покупатель не вносит платежи вовремя, его ждут серьезные штрафы и пеня. Рассрочка предусматривает своевременную выплату каждого последующего платежа.

- Программа по рассрочке платежа на покупку недвижимости может быть предусмотрена не для всех типов недвижимости. К примеру, для менее востребованных квартир на рынке.

- При процентной рассрочке, как и при оформлении ипотечного кредита, покупателя ждет переплата. Это нормальное явление для подобного рода кредитования.

- Далеко не все застройщики имеют возможность предложить своим покупателям программу рассрочки недвижимости. К сожалению, это сужает поиски и выбор квартир. Если квартиры пользуются спросом и их раскупают, застройщики как правило сворачивают программу рассрочки. Они предпочитают получить сразу стопроцентный расчет за недвижимость.

Рассрочка на квартиру без первого взноса

Рынок недвижимости, учитывая сложности, возникающие с приобретением жилья, предлагает маркетинговые варианты, в которых отсутствует первый взнос.

Если нет других вариантов – предложение может привлечь, но выбирая, не каждый покусится на предлагаемые условия.

Всё опирается на взаимосвязанность и обусловленность, а рассрочка без первого взноса с лихвой компенсирует это преимущество перед иными видами кредитования.

Популярный вариант приобретения «Аренда с выкупом» распространён в крупных городах таких, как Москва, Новосибирск, Екатеринбург.

Программа предполагает выкуп квартиры при условии проживания в ней и внесения средств:

- за аренду;

- в счёт выкупа.

Нужно, отдать должное – переплата по процентной ставке невелика, но аренда дома не намного превышает среднестатистическую стоимость в похожих домах с такими же характеристиками. Зато при расторжении договора кредитования, компания возвращает внесённую сумму выкупа, ничего из неё не удерживая.

При оформлении ипотеки без первоначального взноса банки предлагают крайне невыгодные для покупателя условия, скорее всего – под высокий процент.

В иных ситуациях гражданам приходится получать дополнительный кредит, что повышает риски использования долговых обязательств. Исключение составляет использование материнского капитала, который вкладывается вместо первого взноса.

Риски

Разберем какие риски могут быть при оформлении рассрочки на квартиру и с чем придется столкнуться покупателю.

- Проблемы с застройщиком. Если застройщик оказался нечестным, могут возникнуть проблемы. В чем они могут проявиться?

- застройщик-банкрот. В таком случае возврат денег за приобретение недвижимости практически равен нулю. Только в случае, если застройщик перестанет быть банкротом, он будет обязуем вернуть все деньги покупателям квартир.

- Если застройщик решил затянуть стройку. Покупая квартиру в новостройке всегда есть риск получить свою недвижимость не в сроки, которые были обещаны изначально. Поэтому стоит изучить историю построек застройщика за период существования компании на рынке.

- Если покупатель не платит рассрочку вовремя, он попадает на переплату. За невыполнение обязательств, которые предусмотрены и расписаны в договоре, покупатель обязуется оплатить все штрафные санкции. Это может привести к значительной переплате за квартиру. Всегда нужно знать на каких условиях вы оформляете рассрочку платежа на приобретение любого вида недвижимости – будь это квартира или дом.

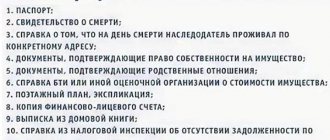

Рассрочка на квартиру от собственника

Покупка квартиры на рынке вторичного жилья предусматривает вариант составления договора купли продажи, в котором установлены условия:

- Передать объект покупателю, для владения и использования по назначению на основании договора.

- Определить условие передачи денежных средств частями, с установлением сроков расчёта с продавцом и указанием периодов производимых выплат.

- Прописать условие, дающее право собственности на объект после проведения взаиморасчётов.

- Договориться на случай непредвиденных и иных ситуаций, не позволяющих выполнить обязательства. Предусмотреть пени и санкции за их невыполнение.

- Прописать ситуации, в которых договор стороны расторгнут по согласию или односторонне.

Собственник вправе при покупке жилья допустить для покупателя различные условия передачи денег.

Гарантией станет оформление свидетельства и передача недвижимости правообладателю, только после погашения недостающей суммы.

Если данные условия отразить в договоре – недвижимость реализуется быстрее, а граждане ничего не потеряют.

На что следует обратить особое внимание в договоре о рассрочке платежа и его образец

Заключение договора о рассрочке платежа является одной из самых важных его частей. Важно установить и обговорить все моменты, что касаются оплат, переплат, штрафов и санкций. Существует множество ситуаций и условий в договоре о рассрочке платежа, на которые необходимо обратить внимание и более детально изучить возможно даже прибегая к консультации юридического агентства.

Первым делом обратите внимание на:

- документы, которые подтверждают адекватность того, кто предоставляет рассрочку. Обязательным условием является то, что вашим заемщиком в договоре рассрочки на покупку недвижимости должен быть застройщик, у которого покупается квартира.

- Сумма первого взноса обязательно должна быть указана в договоре.

- Некоторые организации указывают, что имеют право повышать сумму оплаты (изменять стоимость жилищного помещения) в случае инфляции и других обстоятельств, вплоть до изменений курса на национальную или иностранную валюты. Покупатель обязательно должен обратить внимание на этот пункт и в случае чего прописать, что стоимость не должна меняться ни в коем случае.

- Условия досрочного погашения обязательно должны быть прописаны в договоре. Если покупатель будет иметь возможность погасить кредит раньше срока его окончания – это должно быть прописано в договоре. Застройщики, которые дают рассрочку с процентами не заинтересованы в том, чтобы клиент погашал кредит досрочно. Зачастую они прописывают этот момент в договоре таким образом страхуя себя.

- Передача прав собственности от застройщика к покупателю. Застройщик может указывать несколько моментов передачи прав к покупателю – после полного погашения платежа, в момент первоначального взноса или после введения квартиры в эксплуатацию. Стоит проговорить этот момент и выбрать оптимальный, что для вас, что для застройщика.

- В договоре должна быть прописана ответственность за неисполнение обязательств каждой из сторон.

- Возможность переоформления соглашений. В случае, если покупатель станет неплатежеспособным, за него погасит рассрочку лицо, которое будет прописано в договоре.

- Можно заключить договор, в котором будет прописываться возможность перевода рассроченного платежа в ипотечный кредит в случае, если покупателю будет более выгодно погасить или по нужде так легче оплачивать. Также это вариант страхования заемщика в случае, если покупатель окажется неспособным платить по прежней договоренности рассроченного платежа.

Порядок оформления квартиры в рассрочку

Покупка квартиры в рассрочку производится в штатном режиме, особенных отличий от стандартной сделки нет. Она предполагает прохождение следующих шагов:

- Стороны согласуют основные условия предстоящей сделки.

- Подписывается предварительный договор купли продажи и вносится авансовый платеж или задаток.

- Продавец приступает к сбору документов, необходимых для заключения сделки.

- Стороны подписывают основной договор купли-продажи, в который вносятся дополнительные условия.

- Продавец и покупатель перерегистрируют права собственности через Росреестр, либо через МФЦ. При этом в заявлении на отчуждение прав собственности в пользу покупателя вносится указание о наложении обременения на квартиру в пользу продавца.

- Представленные документы проходят проверку в Росреестре в течение 7 рабочих дней (9 дней при их передаче через МФЦ).

- Покупатель в назначенный день получает выписку из ЕГРН, заменившую с 2021 года свидетельство о собственности. В ней прописано обременение на квартиру в виде залога. Это ограничивает права покупателя в части распоряжения квартирой: он не вправе продавать и дарить ее без согласия залогодержателя.

- После внесения последнего платежа покупателем продавец обращается в Росреестр для снятия обременения с квартиры.

В случае если покупатель перестанет платить по своим обязательствам продавцу придется обратиться в суд.

Стоит отметить, что судебная практика по таким делам еще не наработана: суды могут обязать покупателя оплачивать долг в течение неограниченного времени, что невыгодно продавцу или попросту вынести постановление о единовременном погашении задолженности, которое покупатель исполнить не сможет.

Оформление договора

Поэтому весьма важным аспектом в таких сделках является грамотное оформление договора купли-продажи квартиры, детально регламентирующего порядок выплат. Договор купли-продажи должен соответствовать требованиям Гражданского кодекса.

В частности, ст. 454, который указывает, что одна сторона в рамках такой сделки передает имущество, а вторая – обязаны уплатить за него определенную сумму, оговоренную сторонами. В ст.488 прописана обязанность покупателя произвести оплату в срок, прописанный договором о рассрочке. В случае если он не выполняет указанное условие:

- то должен вернуть неоплаченное имущество;

- уплатить стоимость имущества, а также начисленные на задолженность штрафные санкции.

Договор купли-продажи квартиры в рассрочку составляется по общим правилам и обязательно должен содержать такие моменты:

- стороны сделки: ФИО продавца и покупателя, их контакты и паспортные данные;

- предмет сделки: квартира, ее площадь, этаж, адрес, кадастровый номер;

- основания распоряжения квартирой продавцом (реквизиты правоустанавливающих и правоутверждающих документов);

- сумма сделки: договорная стоимость квартиры;

- права и обязанности сторон.

Особенности данного документа связаны со спецификой сделки.

Квартира будет находиться в залоге у продавца, пока за нее не будет выплачена вся сумма покупателем со ссылкой на 488 и 489 статьи ГК.

Договор должен содержать график платежей, а именно:

- общую стоимость квартиры;

- сумму первого платежа (первоначального взноса) в процентах и числовом исчислении;

- количество размер последующих финансовых траншей с конкретными датами,

- порядок внесения платежей;

- сроки полного погашения задолженности;

- штрафные санкции за просрочку платежа (например, 0,3% от суммы задолженности за каждый день просрочки);

- порядок расторжения сделки при непоступлении платежей (например, обращение в суд продавца при непоступлении денег в течение 30 дней и более).

Для того чтобы обезопасить продавца стоит включить пункт о том, что продавец снимает обременение с квартиры и покупатель становится ее полноправным собственником только после внесения последнего платежа.

При соблюдении вышеуказанных правил договор купли-продажи будет зарегистрирован как ипотечный, что снимет с продавца часть рисков.

Налоговый вычет на ребенка в 2021 году положен только работникам, которые выполнили определенные условия. Работодатель заставляет вам уволиться по собственному желанию, но вы не хотите этого? Узнайте, что делать в подобном случае, прочитав нашу статью.

При увольнении сотрудников работодатель должен издать приказ. Форму, по которой он заполняется, вы найдете здесь.

Разновидности платежей и их особенности

Какие существуют разновидности платежей и в чем их особенности?

Как мы уже говорили, рассрочка бывает двух видов – процентная и беспроцентная. Все зависит от застройщика, от условий, которые он предоставляет и от его и вашего финансового состояния.

Как выбрать оптимальный период

Срок, на который покупатель планирует оформить рассроченный платеж на покупку квартиры должен исходить из семейного дохода и возможности ежемесячной или ежеквартальной оплаты. Не стоит покупателю переоценивать свои способности, это может привести к задержке платежей, а значит и значительной переплате рассрочки за квартиру.

Если у покупателя есть определенная сумма и он присмотрел себе недвижимость и в ближайшем будущем планирует продавать какое-то дорогостоящее имущество, то можно брать рассрочку на меньший срок.

Если покупатель полагается на свои доходы, то лучше брать на длительный период. Таким образом платежи будут меньше и покупателю легче будет закрывать их без каких-либо просрочек.

Условия и требования

Какие условия и требования нужно обязательно учесть для того, чтобы получить рассрочку на покупку квартиры?

- У покупателя должна быть сумма первого взноса. Она может быть от 10% и выше, но обязательно не менее 10% от всей стоимости квартиры.

- Обязательным условием оформления рассроченного платежа является наличие документа, который подтверждает личность, то есть паспорта.

- Готовность нести полную ответственность за оформление рассрочки и ежемесячно или ежеквартально добросовестно оплачивать платежи.

Это что касается требований к покупателю.

Стоит учесть, что к застройщику также есть требования, который он обязуется исполнить в случае предоставления рассрочки на недвижимость.

- Официальная регистрация и документы, которые ее подтверждают.

- Наличие разрешения на строительство, которое одобрено коммунальными властями и главным архитектором города.

- Уставной капитал должен быть не ниже согласно законодательства.

- У застройщика должно быть наличие программ, которые предусматривают рассрочку платежей на недвижимость, которой застройщик распоряжается.

Инструкция для покупателя

Какой же порядок оформления рассрочки? Выделим самые основные этапы выбора и оформления рассрочки платежа на покупку квартиры:

- Найти застройщика, который имеет такую программу.

- Изучить историю работы застройщика в данном сегменте рынка. Узнать насколько он надежный и ответственный, не было ли прежде проблем с прошлыми проектами, какие отзывы от клиентов, которые брали и погасили рассрочку у данного застройщика.

- Необходимо проявить желание оформления ДДУ и подать документы на оформление рассрочки.

- Заключить договор с застройщиком и зарегистрировать его в органах власти/

- Соблюдать все условия договора, своевременно оплачивать платежи.

Жилье в новостройке

Зачастую рассрочку оформляют именно при покупке квартир в новостройках.

Во-первых, жилье свежее, оно будет дешевле, чем квартиры, которые уже сданы в эксплуатацию.

Рассрочку берут в период стройки и выплачивать начинают с момента подписания договора, но есть и другой вариант. Первый предусматривает подписание договора деления участия (ДДУ). Второй вариант предусматривает выплаты рассрочки, когда дом уже сдан в эксплуатацию и оформляется данный вид на основе договора купли-продажи недвижимости между покупателем недвижимости и продавцом-физическим лицом.

Этот вариант сложнее и редко заключают, поскольку застройщику не всегда выгодны такие условия.

В таких случаях используют и изменение цены. Стоит учесть, что если застройщик и согласился, он может прописать в пункте, что цена на квартиру изменится (возрастет как показывает практика), когда дом будет сдан в эксплуатацию.

Вторичка

Как правило, вторичку реже оформляют в рассрочку. Владельцы квартир не хотят иметь дело со столь сложной для них процедурой и затягивать сроки передачи права собственности.

Такой вариант используют, когда квартира продается родственникам или знакомым и то редко. Для покупки и оформления рассрочки делается и подписывается договор о купли-продажи квартиры, вносятся все моменты, которые связаны с выплатами и оговорены обеими сторонами, также вносится информация о первом взносе, момент перехода жилища в право собственности покупателя и санкции, которые обязательно нужно прописать на случай задержки платежей.

Без первого взноса

Касательно взятия рассрочки на квартиру без первого взноса можно сказать одно – такое встречается довольно редко, поскольку не выгодно ни застройщикам, ни владельцам квартиры так рисковать. В основном речь идет о ипотеках.

Помощь государства

Государство может оказать помощь при получении рассрочки. Это правда. Существуют различные программы лояльности, которые предусматривают финансовую помощь со стороны государства нуждающимся. Но не так просто ее получить. Для этого нужно соответствовать критериям отбора по возрасту, доходам или находится на военной службе, работать в государственных учреждениях.

В основном подобные программы разрабатывают для молодых семейств или молодежи в целом.

Рассрочка на квартиру от застройщика

Условия внесения средств в возводимое здание, разбиваются на периоды. Погашение требуется к моменту введения многоэтажного дома в эксплуатацию. Это не занимает слишком много времени и в процессе строительства здания, дольщикам приходится находить требующуюся сумму денег.

За это время можно: продать другие объекты недвижимости, имеющееся у владельца жильё, оформить кредит или занять деньги у родственников и знакомых.

Проблема в том, что большинство дольщиков не способно уложиться в суровые условия предоставляемой рассрочки, возвращаясь к вопросу об ипотеке.

Иные компании застройщики, ориентируясь в ситуации с пониманием корней проблемы, находят возможности пролонгировать период погашения остатка, на выгодных обеим сторонам условиях, под оговоренный приемлемый процент.

На этот срок имущественные объекты остаются в праве собственности у застройщика, при разрешении на использование потенциальными владельцами.

Штрафы за просрочку

С просрочкой платежа при оформлении рассрочки на покупку недвижимости все довольно строго. Если покупатель допускает пропуск ежемесячного или ежеквартального платежа, согласно договору он обязуется оплатить штраф, неустойку, которую он своевременно оговаривает с продавцом.

В среднем, один день просрочки будет обходиться покупателю в 0,5-1% от суммы задолженности. Поэтому переплата будет колоссальной. Стоит придерживаться и изначально рассчитывать на то, что нужно платить все в сроки. Это касается,что оформления рассрочки от застройщика, что оформления рассрочки от физического лица. Поэтому рекомендуем оценивать свои силы и брать рассрочку на тот период, который покупатель сможет потянуть.