Если посмотреть на прикладное решение, то можно заметить, что в нем почти все разновидности начислений оплаты труда, которые используются в хозрасчетных организациях, и связанные с ними взносы, налоги и удержания, выполняются в автоматическом режиме.

Что касается существующих форм оплаты труда, то реализованы следующие из них:

- сдельная;

- повременная (с применением почасовых, дневных, месячных тарифных ставок).

Кроме этого, реализованы и их варианты, такие как сдельно-премиальная и повременно-премиальная формы оплаты труда.

Если при приеме человека на работу планируется пользоваться повременной оплатой труда, то следует указать точный размер платы, а еще график, согласно которому и будет рассчитываться время, отработанное сотрудником.

На практике нередко возникают кадровые перестановки, в результате чего график работы сотрудника может претерпеть изменений. В таком случае следует документально зарегистрировать такие события, воспользовавшись информационной базой.

Нет необходимости в специальном ведении учета отработанного времени. В данном случае, время, которое было отработано сотрудником, будет вычтено как объем планового времени, которое и должен был отработать сотрудник по своему графику. Причем дополнительно должны быть документально зафиксированы все имеющиеся отклонения от установленного графика (например, случаи, когда сотрудника не было на своем рабочем месте по причине нахождения на больничном или в отпуске).

Если была выбрана сдельная оплата труда, то для ежемесячного расчета заработной платы нужно регистрировать фактическую выработку сотрудника определенными документами — так называемыми сдельными нарядами. Причем в данном случае также необходимо указывать график, так как он может быть использован при проведении некоторых видов расчетов.

Начисления и удержания

Нужно обратить внимание на тот момент, что все начисления предприятия объединены в следующие категории:

- Основные. Сюда можно отнести те виды начислений, которые имеют период действия (например, оплата дней, когда сотрудника не было на рабочем месте, оплата по тарифу).

- Дополнительные. Это начисления, которые отличаются всего лишь одной датой начисления (к примеру, дивиденды, а также премии). Данные категории начислений нередко рассчитываются с учетом сумм, которые ранее были начислены по основным начислениям.

Нужно обратить внимание, что каждая разновидность начислений отличается по способу расчета и прочим параметрам.

Отличительной особенностью конфигурации является то, что она содержит достаточное количество предопределенных удержаний и начислений. К примеру, предусмотрены соответствующие начисления по разным категориям простоев (в рабочее время), по нескольким категориям отпусков, а также удержания алиментов. Если есть необходимость, то пользователем добавляются и другие виды требуемых удержаний и начислений.

Если посмотреть на основные начисления, то можно сделать вывод, что они могут рассчитываться такими основными способами:

- Согласно фиксированной сумме.

- Согласно тарифной ставке. Расчет происходит за период действия данного начисления.

- Процентом от сумм, которые были начислены по базовым начислениям.

- Согласно средней заработной плате для отпуска по календарным дням.

- Согласно средней заработной плате для отпуска при расчете из дней, которые являются рабочими.

- Согласно средней зарплате для исчисления пособий по временной нетрудоспособности.

- Согласно средней заработной плате (к примеру, для оплаты командировок).

- Как пособие по уходу за ребенком, возраст которого до 1,5 года.

- Как пособие по уходу за ребенком, возраст которого менее 3 лет.

Дополнительные начисления рассчитываются:

- фиксированной суммой;

- процентом от сумм, которые были начислены по выбранным базовым начислениям;

- для удержания по разным исполнительным документам.

Процедура расчета зарплаты в 1С УПП

После того, как в информационную базу были введены данные о текущей выработке сотрудников, имеющихся отклонениях от графика, единоразовых начислениях, а также удержаниях можно выполнить расчет зарплаты и начислений, связанных с ней.

Чтобы выполнить расчет заработной платы нужно пользоваться «Начислением зарплаты работникам организации».

Чтобы приступить к расчету, пользователю следует выполнить создание нового документа, после чего указать общие параметры расчета. А именно: организацию, месяц, за который начисляется оплата и так далее. После этого следует приступить к остальным действиям: сначала нужно заполнить таблицу документа, а потом — произвести расчет (данные действия могут быть выполнены в автоматическом режиме).

Именно в автоматическом режиме будут рассчитываться следующие удержания: налог на доходы, суммы займов, по которым подошли сроки погашения, а также алиментные выплаты. Удержания будут отражены на соответствующих закладках таблицы документа.

Конфигурация способна автоматически справиться с разными сложными ситуациями (например, когда данные о причинах того, что сотрудник отсутствует на рабочем месте, будут внесены несколько раз). Если будет указано, что работник отсутствует на работе по непонятной причине, то заработная плата за эти дни не будет начислена. А вот если позднее окажется, что он был временно нетрудоспособен по причине болезни и в доказательство работник принесет больничный лист за указанный период — то при очередном начислении месячной зарплаты ему возвратят денежные средства за период болезни.

В компаниях, отличающихся большим штатом сотрудников, оплату труда и прочие виды начислений значительно проще рассчитывать по подразделениям, а не всем подчиненным сразу. А вот если речь идет о крупной корпорации, то расчетом заработной платы придется заниматься нескольким пользователям конфигурации одновременно. За каждым расчетчиком заработной платы можно закрепить конкретные подразделения с внесением данных в базу.

Если при создании документации указывать расчетчика, то в таблицу будут внесены только те сотрудники, которые обслуживаются указанным расчетчиком.

Чтобы подготовить выплату заработной платы следует пользоваться документом «Зарплата к выплате организации».

Формирование и заполнение данного документа будет осуществляться в автоматическом режиме. В нем можно регистрировать выплату через кассу компании, а также посредством безналичного начисления денежных средств на счета сотрудников в банке. Зарплату, которая не была получена в срок, можно регистрировать как задепонированную.

При помощи конфигурации создаются все бумажные печатные формы, которые связаны с начислением зарплаты: платежных ведомостей, расчетных листов.

Трудовая выплата начислена: проводки

Зарплата должна выплачиваться не реже чем за каждые полмесяца. Например, до конца текущего месяца за первую его половину и до середины следующего месяца за вторую половину. Таким образом, общераспространен подход, по которому составляющими зарплаты являются:

- Аванс, выплачиваемый до окончания расчетного месяца.

В бухгалтерском учете отражается лишь факт выплаты аванса (далее в статье мы рассмотрим проводки, применяемые в таких целях).

- Основная часть зарплаты, выплачиваемая по окончании расчетного месяца.

Если начислена заработная плата, проводка применяется следующая: Дт 20 Кт 70 — на сумму зарплаты за весь месяц (вне зависимости от суммы перечисленного аванса).

При этом проводка может быть также сформирована и по дебету счетов:

- 23 — если зарплата предназначена работникам вспомогательных производств;

- 25 — если зарплата перечисляется сотрудникам промышленных цехов;

- 26 — если зарплата начислена руководству;

- 29 — при начислении зарплаты работникам обслуживающих производств;

- 44 — если зарплата выплачивается сотрудникам торговых подразделений;

- 91 — если работник занят видом деятельности, который не относится к основному;

- 96 — если зарплата исчислена за счет резервов предстоящих издержек;

- 99 — если начисляются выплаты за счет чистой прибыли.

Дата начисления зарплаты определяется исходя из норм налогового учета, по которым зарплата признается доходом только в конце расчетного месяца (п. 2 ст. 223 НК РФ).

Перечисление зарплаты на счета работников

Для того чтобы распределить заработную плату, которая была направлена в банк, по счетам сотрудников компании, был предложен механизм обмена данными, разработанный фирмой 1С в сотрудничестве со Сбербанком РФ. Если подробнее, то обмен информацией о перечисляемых суммах зарплаты осуществляется при помощи файлов формата XML.

Предлагаемый механизм дает возможность передать в финансовое учреждение сведения в электронном виде, которые требуются для открытия счетов сотрудников. Благодаря этому можно получить из банка соответствующее подтверждение о том, что счета были открыты с требуемыми параметрами карточных счетов сотрудников организации. Далее следует позаботиться об организации регулярного зачисления оплаты труда на счета персонала.

Благодаря данному прикладному решению можно автоматизировать все главные разновидности начислений оплаты труда, которые обычно используются на предприятиях. Дополнительно все налоги, сборы, а также удержания будут автоматизированы.

Были реализованы наиболее востребованные формы оплаты труда: не только повременная и сдельная, но и их модификации.

При выборе повременной оплаты труда персоналу достаточно при оформлении работника указать установленный объем заработной платы, график работы.

Причем не нужно учитывать отработанное время. Оно рассчитывается как объем планового времени, которое должно быть отработано сотрудником по графику за вычетом отклонений, зафиксированных документально. Речь идет о пропусках, которые происходят по причине нахождения в отпуске или на больничном.

При выборе сдельной оплаты для расчета объема оплаты следует ежемесячно указывать объем выработки сотрудником при помощи сдельных нарядов. Дополнительно требуется указывать точный график работы, поскольку он необходим для совершения других видов расчетов.

Компенсация стоимости обучения за счет работодателя при увольнении работника

Работник обязан возместить затраты вашей организации на его обучение в случае увольнения без уважительных причин до истечения срока, установленного ученическим или трудовым договором. Сумму компенсации работником затрат на обучение исчислите пропорционально фактически не отработанному после окончания обучения времени, если иное не предусмотрено трудовым договором или соглашением об обучении, и отразите задолженность работника в бухучете на дату увольнения.

Возмещаемую работником сумму включите в состав прочих доходов (п. 7 ПБУ 9/99 «Доходы организации»). Такой доход должен быть отражен в бухучете в отчетном периоде получения письменного согласия работника на частичное возмещение расходов на обучение (п. п. 10.2, 16 ПБУ 9/99).

Для учета расчетов с работниками по операциям, не связанным с оплатой труда, в том числе по возмещению стоимости обучения при увольнении, предназначен счет 73 «Расчеты с персоналом по прочим операциям».

Погасить задолженность работник может путем внесения наличных денег в кассу, перечисления на расчетный счет организации.

Он также может представить в бухгалтерию заявление с просьбой удержать имеющуюся задолженность перед работодателем или ее часть из заработной платы. Такая операция не будет являться принудительным удержанием по смыслу ст. 137 ТК РФ. Поэтому на него не распространяются нормы, предусмотренные положениями ст. ст. 137, 138 ТК РФ, об ограничении видов и размера удержаний из заработной платы. Аналогичная точка зрения относительно возможности погашения по заявлению работника суммы предоставленного кредита за счет заработной платы высказана в Письме Роструда от 26.09.2012 N ПГ/7156-6-1.

Проводки по отражению компенсации работником расходов на его обучение следующие:

Дебет 73 Кредит 91-1

— Отражена признанная работником задолженность по частичному возмещению расходов на его обучение;

Дебет 70 Кредит 73

— Удержана из заработной платы сумма частичного возмещения расходов на обучение;

Дебет 50 (51) Кредит 73

— Погашена задолженность работника путем внесения наличных в кассу организации (путем перечисления денег на расчетный счет).

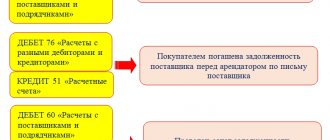

Если компенсацию затрат на обучение вы получаете после увольнения работника, то расчеты с ним следует вести на счете 76 «Расчеты с разными дебиторами и кредиторами». В таком случае на дату увольнения работника сумму задолженности перенесите со счета 73 в дебет счета 76.

Графики работы

Чтобы учитывать отработанное время нужно использовать графики работы таких типов: шестидневные, пятидневные или сменные. Дополнительно в приложении нужно поставить длительность каждой рабочей недели, а также точные часы рабочего времени. Кроме этого, помимо рабочих интервалов следует указать смены с вычетом перерыва на обед.

Дополнительно предусмотрено и автоматическое заполнение календаря графика работы персонала с соблюдением государственных праздничных, рабочих, укороченных, предпраздничных и перенесенных нерабочих дней. Важный момент: полный перечень всех общегосударственных праздничных дней есть в базе.

Процесс расчета зарплаты в 1С УПП

После того, как в информационную базу были занесены все сведения о текущей выработке персонала, отклонениях от графика, разовых удержаниях и начислениях — выполняется расчет оплаты труда и начислений, связанных с ней.

Чтобы выполнить расчет заработной платы следует воспользоваться документом «Начисление заработной платы работникам компании».

Благодаря приложению можно создавать печатные формы различных видов, которые связаны с начислением денежных средств за работу.

Выплата зарплаты происходит с задействованием документа «Зарплата к выплате организации».

Для того чтобы распределить заработную плату по счетам всех сотрудников, в конфигурации был предусмотрен механизм обмена информацией — разработка Сбербанка РФ и компании 1С. Причем обмен данными об объеме перечисляемой заработной платы выполняется с задействованием стандарта XML. Данный механизм позволяет направлять в финансовое учреждение данные в электронном виде, которые нужны для открытия счетов сотрудников (на них будет начисляться зарплата). Еще благодаря данному механизму можно получить подтверждение от финансового учреждения об открытии счетов с определенными параметрами. При помощи механизма можно периодически начислять заработную плату на счет карты.

Комментарии: 13

Ваш комментарий (вопрос) Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Ирина Русанова

Консультант, автор Попович Анна

Финансовый автор Пихоцкая Ольга

- Светлана

24.09.2021 в 17:43 Платежное поручение прошло 26 августа реестр на оплату не прошел, так как в реестре была указана сумма на 500 рублей больше, как сформировать новый реестр?

Ответить ↓ - Аноним

06.08.2021 в 21:28Задержка от Сбербанка сотрудникам Московского метрополитена. Все банки уже давно выплатили.Зачем перешла только. Буду уходить от Сбера.Бардак полный.Не стыдно?

Ответить ↓

- Анна

30.07.2021 в 22:49Уволилась сегодня 30.07.2021 г, это пятница, в кадрах мне сказали что документы на расчет в сбербанк только отправили,правомерно ли это?ведь расчет должен быть в день увольнения,есть ли надежда что зп придет в срок,или оплата переносится на понедельник?

Ответить ↓

Анна Попович

01.08.2021 в 20:32Уважаемая Анна, оплата должна прийти раньше срока, если день выплат выпадает на выходные.

Ответить ↓

27.07.2021 в 20:32

почему до сих пор не пришли деньги на сбербанк, 27 числа нам приходит аванс уже 17 00 а денег на счете нет

Ответить ↓

- Анна Попович

27.07.2021 в 23:28

Уважаемая Екатерина, это зависит от работодателя, но вы можете уточнить ваш вопрос в службе поддержки Сбербанка по номеру 900 или у оператора в чате мобильного банковского приложения.

Ответить ↓

10.07.2021 в 11:15

Доброе утро! Когда придут деньги от центра занятости населения если в личном кабинете написано что вчера ещё должны были придти деньги, до сих пор нечего нет

Ответить ↓

- Ольга Пихоцкая

10.07.2021 в 12:56

Оксана, добрый день. Эту информацию можно уточнить в службе поддержки Сбербанка по номеру 900 или у оператора в чате мобильного банковского приложения.

Ответить ↓

09.07.2021 в 22:26

Все коллеги получают деньги уже к обеду, на Промсвязьбанк, втб и тд. У меня Сбербанк и мне приходит зарплата ближе к 8 вечера((( буду менять банк, а то переживаю, что перед праздниками «попаду»

Ответить ↓

16.06.2021 в 00:19

Что делать если работаю в сбербанке 3й месяц, трудовой договор не дают, зарплату не платят.?

Ответить ↓

- Анна Попович

17.06.2021 в 17:41

Уважаемый клиент, обращайтесь в онлайнинспекция.рф.

Ответить ↓

02.05.2021 в 03:22

Автор хвалит свое болото. За рекламу заплатил Толик или Герман? Бывает и 2 дня перевод на карты идет от работодателя, а с банка взятки гладки.

Ответить ↓

30.04.2021 в 23:24

Задержка зарплаты сотрудникам московского метрополитена от сбербанка а втб уже перечислило в14.00 нас обслуживают два банка сколько будет крутить наши деньги сбер

Ответить ↓

Отражение зарплаты в регламентированном учете в 1С:УПП

В программе 1С: УПП такие документы как «Начисление зарплаты», «Выплата зарплаты» не дают проводок. Чтобы отразить заработную плату в регламентированном учете в данной программе следует воспользоваться «Отражением зарплаты в регламентированном учете». Кроме того, справочник «Статьи затрат» — это анализ по затратным счетам как в бухгалтерском, так и налоговом учете. В «Статьи затрат» следует добавить два новых элемента.

Статья «Заплата (ОбщеХозРасходы)» была создана для того, чтобы вести на ней учет заработных плат персонала управленческого звена.

«Зарплата (ПроизвРасходы)» была создана для учета на ней заработных плат производственного персонала.

Чтобы создать различные способы отражения «основной» заработной платы сотрудников, разовых начислений, а также удержаний в налоговом и бухгалтерском счетах необходимо воспользоваться «Способами отражения зарплаты в учете».

Причем каждый отдельный элемент справочника — это корреспонденция счетов, содержащая элементы аналитики (если в этом есть необходимость). Нужно обратить внимание, что этот справочник содержит несколько предопределенных элементов.

Если в этом есть необходимость, то пользователь может самостоятельно выполнить дополнение справочника. Важный момент: проводки по налогам не нужно сюда вносить. Это обусловлено тем, что их формирование происходит в автоматическом режиме.

Используя «Способы отражения зарплаты в учете» нужно создать шаблонные проводки, чтобы отразить заработные платы в 1С:УПП.

Используя «Общехозяйственные расходы 26 счет» будет выполняться создание проводок для отражения заработной платы управленческого звена будет отмечена в качестве статьи расходов.

При помощи способа отражения «Основное производство 20 счет» в 1С:УПП будут созданы проводки, необходимые для отражения заработной платы производственного персонала организации. Статьей расхода будет выступать статья «Зарплата (ПроизвРасходы)».

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26, 29, …) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

Удобное ведение бухгалтерии онлайн

Быстрое заведение первички, автоматический расчет зарплаты, многопользовательский режим в Контур.Бухгалтерии

Попробовать

Д20 (44, 26, …) К69

Настройка бухгалтерских проводок для начислений

Проводками называется отражение заработной платы в регламентированном учете. Нужно обратить внимание, что проводки для начислений вводятся несколькими доступными способами. Ниже будут рассмотрены основные возможности ввода проводок, а потом они будут расставлены по степени приоритетности.

Учет основного заработка работников организаций

Предусмотрена возможность указания правил отражения зарплаты персонала компании в форме справочника «Организации». Причем в данном случае используется «Бухучет основного заработка организации».

Если открыть справочник «Организации», то можно выбрать подходящую компанию.

Далее необходимо обратить внимание на вкладку «Бухучет зарплаты» и нажать на «Задать бухучет зарплаты для организации», после чего будет открыт «Бухучет зарплаты сотрудников организации». Чтобы вся заработная плата сотрудников фирмы была учтена по способу отражения «Общехозяйственные расходы 26 счет» следует добавить в регистр соответствующую запись.

Учет основного заработка работников подразделений организаций

Например, нужно открыть справочник «Подразделения» и выбрать соответствующее подразделение.

Далее после нажатия откроется «Бухучет зарплаты сотрудников подразделения» на вкладке «Бухучет зарплаты». Для учета всей заработной платы персонала конкретного подразделения по способу отражения «Общехозяйственные расходы 26 счет» нужно внести в регистр соответствующую запись.

Для учета заработной платы персонала подразделения по способу отражения «Основное производство 20 счет» нужно открыть соответствующее подразделение и внести в регистр определенную запись.

Документ «Учет основного заработка работников организации в регламентированном учете»

Его рекомендуется использовать для регистрации изменений в отражении заработной платы сотрудников предприятия в регламентированном учете. Он может быть введен на основании приема человека на определенное место работы.

При проведении данный документ создает запись в «Учете основного заработка в регламентированном учете работникам организаций». К примеру, для конкретного сотрудника следует выбрать из «Способов отражения зарплаты в учете» определенный способ отражения.

Документ «Ввод распределения основного заработка работников организации»

Этот документ предназначен для проведения регистрации распределения в учете основного заработка сотрудников по разным способам отражения в определенной пропорции на текущий месяц. Отыскать документ возможно, если перейти из «Расчета зарплаты организаций» в меню «Учет зарплаты», а потом — в «Ввод сведений о распределении основного заработка сотрудников».

Благодаря документу можно назначить выбранному ранее сотруднику следующее распределение оплаты труда: например, восемьдесят процентов по способу «Основное производство 20 счет» и двадцать процентов по способу «Общехозяйственные расходы 26 счет».

Документ «Ввод сведений о регламентированном учете плановых начислений работников организаций»

Чтобы зарегистрировать изменения в отражении постоянных начислений сотрудников компаний в регламентированном учете (кроме основной оплаты труда), следует использовать данный документ. Благодаря ему при проведении можно сделать запись в «Регламентированном учете плановых начислений работникам организаций».

При помощи этого документа можно назначить выбранному ранее сотруднику учет оклада по способу «Общехозяйственные расходы 26 счет», учет районного коэффициента по способу «Основное производство 20 счет».

Настройка видов расчета

Для выполнения настройки распределения не только начислений, но и удержаний по бухгалтерским счетам можно прибегнуть к планам видов расчета «Основные начисления организации» (ну или «Дополнительные начисления организации»).

Откроем первый план видов расчета и выберем вид начисления «Оклад по будням». При переходе на закладку «Бухучет и ЕНВД» — выбираем «Общехозяйственные расходы 26 счет».

Приоритет при вводе проводок для начислений

Во время заполнения проводки определяются с учетом способов, которыми они назначались. Дополнительно должна быть соблюдена приоритетность для начислений в зависимости от способа, которым была назначена проводка (по принципу убывания):

- Проводки, которые были сформированы «Договором займа», «Договорами на выполнение работ с физическими лицами», «Сдельным заработком», «Начислением по больничному листу организаций».

- Проводки, которые были введены таким документом как «Ввод сведений об учете плановых начислений работникам организаций».

- Проводки, которые были введены через настройку разновидностей расчетов.

- Проводки, которые были введены документом «Ввод сведений об учете основного заработка работников организаций».

- «Подразделения», «Бухучет зарплаты сотрудников подразделения».

- «Организации», «Бухучет основного заработка организации».

- Отражение начислений по умолчанию в «Способах отражения зарплаты в учете».

Документ «Отражение зарплаты в регламентированном учете»

Документ используется для автоматического создания проводок как по бухгалтерскому, так и по налоговому учету начисленной зарплаты. Если кликнуть по кнопке «Заполнить», то все сведения о проведенном расчете будут указаны в документе следующим образом:

- «Основные начисления» будет содержать предполагаемое отражение в обоих видах учета (налоговом и бухгалтерском). Это происходит с учетом правил отражения, которые есть в информационной базе.

- Закладка «Дополнительные начисления» — аналогично в части дополнительных начислений.

- В закладке «Проводки» отражаются сводные проводки по отражению заработной платы в обоих видах учета (бухгалтерском и налоговом).

Удержание из заработной платы: проводки

Общее правило при формировании проводок по удержанию из зарплаты заключается в том, что сумма удержания всегда отражается по дебету сч. 70 вне зависимости от его вида:

- Дт 70 Кт 68.01 — удержан НДФЛ;

- Дт 70 Кт 76 — удержано по исполнительному листку;

- Дт 70 Кт 73.01 — удержана задолженность работника по выданному займу;

- Дт 70 Кт 73.02 — удержано в возмещение материального ущерба, причиненного сотрудником.

Видов удержаний может быть много и для каждого необходимо наличие документа, дающего бухгалтеру основание для удержания.

К таким документам относятся исполнительные листки, заявления сотрудников или бухгалтерский расчет, применяемый в случаях, установленных законодательством. Бухгалтерская справка понадобится при исчислении НДФЛ с материальной выгоды и с доходов, выплаченных в натуральной форме.

Поддержка УПП от компании Первый БИТ

Поддержка SLA – это специализированный сервис поддержки корпоративных систем. Сервис позволяет получить ожидаемый результат от сопровождения информационных систем по фиксированной цене и в конкретные сроки.

Техподдержка корпоративных систем (в т.ч. платформы 1С:Управление производственным предприятием) осуществляется в соответствии с Международными отраслевыми стандартами ITIL (IT Infrastructure Library) по соглашению об уровне сервиса SLA (Service Level Agreement).

Для кого: Сервис рекомендован компаниям среднего и крупного бизнеса, кто хочет получать поддержку информационных систем (ИС) по международным стандартам и при этом снизить издержки на сопровождение до 60%.

В чем преимущества SLA?

- До 70% экономия затрат на поддержку;

- Вам не нужно содержать собственный штат специалистов поддержки;

- Конкретные и измеримые параметры качества, срока обработки обращений и решения вопросов, прописанные в договоре;

- Оплата не за работу специалиста, а за отсутствие простоев и гарантированное решение задач;

- Финансовая ответственность за качество поддержки и работоспособность информационных система ложится на нас;

- Понятная и прозрачная система контроля и управление обращениями;

- Прогнозируемый бюджет;

- Персональный менеджер и поддержка;

- Ежемесячный детализированный пакет документов с отчетностью по каждой заявка.

Нужна поддержка по 1С? Просто заполните форму. Мы перезвоним в течение 10 минут и подберём для вас оптимальное решение!

Премии

Премии — это выплаты стимулирующего характера, которые выплачиваются работникам за добросовестное выполнение трудовых обязанностей или достижение определенных трудовых показателей. Премии выплачиваются в сроки, установленные коллективным договором или локальным нормативным актом вашей организации (ст. ст. 129, 191 ТК РФ, Письмо Минтруда от 14.02.2017 N 14-1/ООГ-1293, Информация Роструда).

В соответствии со ст. 144 ТК РФ — премирование может быть предусмотрено системой оплаты труда. Принятая на предприятии система оплаты труда может предусматривать выплату премий определенному кругу лиц на основании установленных конкретных показателей и условий премирования. Именно такие премии включаются при расчете среднего заработка. При выплате разовых премий круг премируемых лиц не определен в системе оплаты труда. Данные премии не включаются при определении среднего заработка. Премии начисляются на основании приказа о премировании.

Премии, предусмотренные системой оплаты труда, должны быть утверждены в локальным нормативным документом, то есть в положении о премировании, принятом в организации. Данное положение должно содержать: показатели премирования; условия премирования; размеры и шкалу премирования; круг премируемых работников; источник премирования. В соответствии с положением о премировании, конкретными результатами работы сотруднику определяется размер премии.

Разовые поощрительные премии начисляются по решению администрации предприятия. Для их начисления не требуется положение о премировании, их начисление также оформляется приказом.

В соответствии с источником финансирования премии могут выплачиваться за счет прибыли, а также могут включаться в состав затрат предприятия.

Дебет 84 Кредит 70

— акционерами или участниками общества было принято решение о распределении прибыли, в частности выплате премии за счет образовавшейся на момент распределения прибыли.

В остальных случаях она начисляется за счет того же счета, что и непосредственно зарплата данного сотрудника:

Дебет 20 Кредит 70

— начисление премии рабочим основного производства.

Дебет 23 Кредит 70

— начисление премии рабочим вспомогательного производства будет отражено проводкой.

Дебет 25 Кредит 70

— начисление премии сотрудникам, обслуживающим основное производство.

Дебет 26 Кредит 70

— начисление премии сотрудникам управленческого.

Дебет 91 Кредит 70

-начисление премии по работам, расходы на которые не учитываются в составе расходов.

Дебет 08 Кредит 70

— начисление премии рабочим по затратам капитального характера.

Начисляемые премии учитываются в совокупном доходе сотрудника при определении налоговой базы по налогу на доходы физических лиц и облагаются в общеустановленном порядке по ставке 13%. В учете начисление подоходного налога отражается следующей проводкой:

Дебет 70 Кредит 68, субсчет «НДФЛ»

— удержан НДФЛ с премии.