Любой официально трудоустроенный гражданин имеет право раз в год уйти в отпуск, оплаченный работодателем, но это право должно быть заработано. В жизни складываются различные ситуации, в которых может быть необходимо срочное оформление отпуска либо есть большое желание прервать рабочий стаж для отдыха досрочно. Некоторые категории сотрудников хотят присоединить досрочный отпуск к полагающемуся, например, декретному или уволиться сразу после отдыха.

- Может ли работодатель пойти навстречу таким желаниям работников, не противоречит ли это требованиям Трудового кодекса, и чем он при этом рискует?

- Вправе ли он наотрез отказать?

- Как оформлять «отпуск авансом»?

Разбираемся в нюансах.

Понятие «отпуска авансом» и его законодательная база

Официального термина «отпуск авансом» в российском законодательстве не существует. Ежегодный оплачиваемый отпуск, гарантированный каждому сотруднику Трудовым кодексом (ст. 122), зарабатывается за 1 рабочий год. Он считается не с начала января, а с даты оформления трудового договора, то есть индивидуален для каждого трудоустроенного.

Уйти в этот отпуск сотрудник может, насчитав полугодовой рабочий стаж (положения ст. 122 ТК РФ) или раньше, по согласованию с работодателем. Нетрудно подсчитать, что за это время отработанной окажется в лучшем случае только половина официально установленной продолжительности отпуска. Получается, что вторую половину, если отпуск не делится на части, работник получает авансом.

Если же стаж меньше 6 месяцев, то предоставленный аванс отпускных дней получается еще более длительным.

На второй и последующие годы работы отпуск дается по графику в любое время, стаж уже перестает иметь значение, так что нередко отпуск назначается именно авансом.

К СВЕДЕНИЮ! Конвенция Международной организации труда № 132 «Об оплачиваемых отпусках», которую Российская Федерация ратифицировала в 2010 году, гласит, что работник может получить отпуск с любого дня своего трудоустройства продолжительностью, пропорциональной отработанному времени. Однако многие работодатели отдают предпочтение нормам ТК РФ, юридически стоящим «выше» конвенциональных. Трудовой кодекс не отнимает у работодателя права разрешить досрочный уход в отпуск, причем, невзирая на отработанное время, дает получить его в полном объеме.

Таким образом, можно определить отпуск, предоставляемый авансом, как ежегодное оплачиваемое время для законного отсутствия на рабочем месте, полученное раньше наступления момента его фактической отработки.

Расчёт отпускных

Расчёт отпускного пособия производится по стандартной формуле. Наиболее интересным моментом в данной ситуации является вопрос вычисления неотработанных дней.

Подробный пример:

Гончарова И. В. устроилась в ООО «Ромашка» специалистом в отдел сбыта, а через 6 месяцев и 7 дней решила уволиться. При этом Гончарова использовала все дни отдыха полностью – 28 дней. Для того, чтобы начать расчёт следует округлить и откинуть семь дней. Получается, что отработав шесть месяцев, право на ежегодный отпуск Гончарова имела.

Сколько дней она отработала? Для этого используется следующая формула: 2, 33хZ, где Z – количество полных отработанных месяцев. Таким образом, получается 13,98. Округлять принято в пользу сотрудника.

Отсюда вывод: Гончарова имела право только на 14 дней отдыха. Следовательно, из её выходного пособия при увольнении сотрудники бухгалтерии удержат сумму на 14 дней, которые были использованы авансом. При удержании нужно исходить из правила: сумма не должна превышать 20% от каждой заработной платы.

Отличия отпуска авансом от своевременного

Условия, при которых такой отпуск становится реальностью, отличаются от обычного гарантирования ежегодного отдыха несколькими важными нюансами:

- руководитель вправе отказать в разрешении на такой отпуск, так как предоставление отдыха авансом не является его обязанностью;

- отпуск, предоставляемый наперед, нельзя заменить денежной компенсацией, потому что эти средства еще не заработаны;

- как и обычный, такой отпуск можно разделить на части, одна из которых не может быть меньше 2 недель.

Какие виды отпусков не могут быть предоставлены авансом

Не все виды отпусков можно «отгулять» раньше предусмотренного срока. Понятие «отпуск авансом» чаще всего относится именно к ежегодному оплачиваемому работодателем отдыху. Но есть некоторые виды отпусков, которые должны иметь под собой документальное основание, поэтому их нельзя предоставить заранее, если у сотрудника нет подтверждающей это основание официальной бумаги. К таким отпускам относятся:

- дополнительный;

- административный;

- учебный;

- декретный (и на роды, и для ухода за малышом).

Отпуск перед или после другого отпуска

Материнство – настолько особое событие в жизни женщины, что государство всячески старается защитить эту категорию трудящихся. Женщины, планирующие декрет, имеют право уйти в очередной отпуск, даже не отработав в организации положенных 6 месяцев. Такой же отпуск матери могут получить и сразу после выхода из отпуска по уходу за ребенком.

Кроме беременных и молодых матерей, право уйти в отпуск независимо от отработанного стажа предоставляется:

- их супругам;

- родственникам, если они взяли декретный отпуск вместо матери;

- сотрудникам, имеющим двоих малолетних детей, еще не достигших 14-летия;

- отцам и матерям детей-инвалидов до 18 лет.

Это же право, но по основаниям, не связанным с родительством, закон предоставляет:

- сотрудникам-совместителям, которым предоставлен отпуск на основной работе (он должен совпадать с отдыхом на совмещенной должности);

- женам или мужьям военнослужащих, которые получили свой отпуск (у супругов военных время отпусков также должно совпадать);

- другим категориям сотрудников, относительно которых это право предусмотрено трудовым или коллективным договором организации.

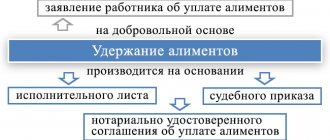

Как оформить и учесть

Оформление производится в полном соответствии с общими правилами: сначала трудящийся пишет заявление (если есть график, делать это не обязательно), получает визу работодателя, составляется приказ, производятся соответствующие отчисления. Пособие насчитывается также по общим правилам, исходя из установленного размера среднемесячного заработка. И выплачивается оно полностью за все предоставляемые дни, независимо от того, на какое количество дней отдыха имеет право сотрудник, пропорционально реально отработанному времени в организации. В графике и табеле рабочего времени делаются соответствующие отметки.

Отпуск перед увольнением

Прежде чем окончательно оставить рабочее место, сотрудник вправе «отгулять» положенные ему отпускные дни. Но как быть, если он планирует увольняться, не заработав достаточно стажа для отпуска, но тем не менее хочет в него уйти?

Ключевой момент – согласие работодателя. Если начальство не против предоставить сотруднику такую возможность, ничто не мешает ему во время отпуска продолжать числиться сотрудником компании, оформив документы на увольнение в свой последний рабочий день. Однако следует помнить, что до ухода в отпуск нужно решить вопрос с денежной компенсацией за отдых, не заработанный увольняющимся: ее придется внести в кассу добровольно, либо она будет удержана из заработной платы при расчете. Потребовать этого работодатель не сможет, если сотрудник увольняется по одной из нижеследующих причин:

- согласие сторон (все вопросы, в том числе и по оплате, решаются обоюдно до издания приказа);

- истечение срока трудового договора;

- перевод на другое место, к иному работодателю;

- изменение трудовых условий и отказ сотрудничать, связанный с переменами;

- больничный на срок долее 4 месяцев (кроме декретного отпуска);

- сотрудник направлен фирмой на обучение;

- работника «сократили»;

- на место уволенного суд восстановил ранее занимавшего его сотрудника;

- отдохнувший авансом сотрудник уходит на пенсию.

ОБРАТИТЕ ВНИМАНИЕ! Если сотрудник уходит по своему желанию или увольняется в связи с виновным поведением, компенсацию за неотработанный, но «отгулянный» отпуск можно вычесть из его зарплаты, не спрашивая согласия.

Страховые взносы

С суммы отпускных работодатель в общем порядке исчисляет страховые взносы (п.1 ст.420 НК РФ). База по страховым взносам исчисляется нарастающим итогом с начала года до окончания соответствующего месяца (п.1 ст.431 НК РФ).

Поскольку в связи с удержанием (возвратом) сумм неотработанного аванса размер ранее исчисленных страховых взносов уменьшается, работодатель не обязан представлять уточненный Расчет по страховым взносам (п.п. 1, 7 ст.81 НК РФ). Однако скорректировать обязательства по страховым взносами нужно. Поскольку взносы считаются нарастающим итогом с начала года, есть мнение, что корректировку взносов в связи с удержанием (возвратом) отпускных за неотработанные дни можно произвести в текущем периоде. Однако такой подход не совсем корректен и не позволяет учесть ситуацию, когда работник в добровольном порядке возвращает суммы в размере большем, чем итоговые выплаты при увольнении. Ведь отрицательные значения в Расчете по страховым взносам не допускаются (Письмо ФНС России от 24.08.2017 N БС-4-11/[email protected]).

Кроме того, сведения из Раздела 3 Расчета по страховым взносам должны быть корректно отражены на индивидуальных лицевых счетах застрахованных лиц. В связи с этим возникает необходимость скорректировать сумму отпускных в том периоде, в котором они первоначально были начислены, как указано, например, в п.2 Письма ФНС России от 11.10.2017 N ГД-4-11/20479. Этот вариант рекомендуется использовать в любом случае (даже если выплат при увольнении хватает на удержание), чтобы сведения из Расчета по страховым взносам были сопоставимы с формами 2-НДФЛ и 6-НДФЛ.

Если организация откажется от удержаний или не сможет их произвести из-за ограничений, никаких корректировок в Расчет по страховым взносам вносить не надо, поскольку суммы ранее исчисленных взносов не меняются (Письмо Минфина России от 26.07.2018 N 03-15-06/52554).

Подводные камни «авансового отпуска» для работодателя

Неудивительно, что некоторые работодатели предпочитают не отступать от своего права предоставлять отпуск только вовремя. Есть определенные риски в том, что работник уходит отдыхать, не заработав этой возможности.

Главная проблема работодателей – возможность убытка вследствие переплаченных за неотработанный отдых сумм. Руководитель может столкнуться с трудностями удержания средств в случае увольнения «переотдыхавшего» сотрудника. Не всегда работник согласен на компенсацию отпускных по доброй воле, тогда как в судебном порядке истребовать эти деньги очень сложно. Закон в основном защищает интересы трудящихся, и в нормативных актах предусмотрено большое количество обстоятельств, к которым требование компенсации неприменимо, например:

- сумм, положенных к выплате перед увольнением, не хватает для покрытия долга;

- если удержание не произведено непосредственно при увольнении, придется действовать через суд или смириться с потерей денег, других законных путей для принуждения работника у работодателя нет;

- причина увольнения исключает возможность истребовать задолженность.

НДФЛ

Суммы выплаченных отпускных являются доходами работников, облагаемыми НДФЛ (пп. 6 п. 1 ст. 208, п. 1 ст. 210 НК РФ). НДФЛ исчисляется на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ (п. 3 ст. 226 НК РФ). В отношении отпускных такой датой является день выплаты доходов (перечисление на карточку работнику или выдача наличными через кассу) (пп.1 п.1 ст.223 НК РФ, Письмо Минфина России от 28.03.2018 N 03-04-06/19804, Письмо ФНС России от 13.06.2012 N ЕД-4-3/[email protected] вместе с Письмом Минфина России от 06.06.2012 N 03-04-08/8-139). Удержание НДФЛ производится непосредственно из доходов налогоплательщика при их фактической выплате работнику (п. 4 ст. 226 НК РФ). Перечисляется НДФЛ с отпускных не позднее последнего числа месяца, в котором производились такие выплаты (п.6 ст.226 НК РФ).

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу (абз.2 п.1 ст.210 НК РФ).

По разъяснениям Минфина, в случае, если работник возвращает работодателю фактически выплаченные ему ранее суммы отпускных, такие суммы не будут признаваться его доходом.

Удержанные и перечисленные в бюджет с указанных отпускных суммы НДФЛ являются излишне уплаченными налоговым агентом. Соответственно, суммы налоговых обязательств работника по НДФЛ за налоговый период необходимо скорректировать. При этом у налогового агента — работодателя образуется переплата по НДФЛ, которая может быть возвращена ему в рамках ст.78 НК РФ (Письмо от 30.10.2015 N 03-04-07/62635 (направлено Письмом ФНС России от 11.11.2015 N БС-4-11/[email protected])).

ФНС, в свою очередь, поясняет, что в случае когда организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, суммы НДФЛ, то в разделе 1 расчета по форме 6-НДФЛ отражаются итоговые суммы с учетом произведенного перерасчета (Письмо ФНС России от 24.05.2016 N БС-4-11/9248). В Письме УФНС России по г. Москве от 12.03.2018 N 20-15/049940 уточняется, что итоговые суммы с учетом произведенного пересчета отражаются в разделе 1 уточненного расчета по форме 6-НДФЛ за период, в котором отпускные были начислены. Таким образом, если к моменту пересчета отпускных вы уже представили форму 6-НДФЛ, ее необходимо скорректировать, внеся в нее суммы отпускных с учетом удержания (возврата) налога.

Справки по форме 2-НДФЛ тоже необходимо скорректировать, если к моменту пересчета вы их уже представили. Если нет — итоговые данные необходимо сформировать с учетом пересчета.

Указанный подход представлен в п.1 Письма ФНС России от 11.10.2017 N ГД-4-11/20479.

В том случае если работодатель не удерживает суммы отпускных за неотработанные дни (по своей воле или в силу законодательных ограничений), никаких корректировок в отчетность по НДФЛ вносить не нужно. Ведь с доходов работника уже был удержан НДФЛ, при этом отпускные остались отпускными (переквалификации выплат не производится). Дополнительного дохода у работника не возникает. По данному вопросу см. Письма Минфина России от 26.12.2017 N 03-04-06/86736 и УФНС России по г. Москве от 28.06.2018 N 20-15/138129.

«Бумажное» оформление досрочного отпуска

Оно ничем не отличается от традиционного, последовательность действий остается обычной:

- Написание сотрудником заявления.

- Положительное визирование заявления руководством.

- Издание приказа на предоставление отпуска.

- Начисление «отпускных» средств (разница лишь в том, что они еще не заработаны).

ВНИМАНИЕ! Если сотрудник работает не первый год, то перед первым пунктом будет стоять постановка в график отпусков.