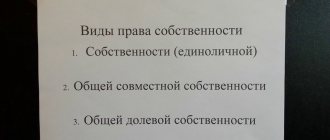

Общая совместная собственность как понятие

Понятие общей совместной собственности дает Гражданский кодекс Российской Федерации.

Это такой вид общей собственности на квартиру, при которой ее владельцами могут быть несколько человек, когда доля каждого из них в праве собственности ни математически, ни физически не определена.

В соответствии с действующим законодательством возникновение права общей совместной собственности на квартиру предусмотрено только для супругов, приобретающих объект недвижимости в период брака.

Покупка квартиры в общую совместную собственность

Покупка приобретения жилого помещения в общую совместную собственность происходит в общем порядке.

Процедура включает в себя следующие этапы:

- Проверка юридической «чистоты» квартиры;

- Заключение договора купли-продажи с подписанием передаточного акта;

- Расчеты с продавцом (осуществляться и после государственной регистрации);>

- Государственная регистрация права совместной собственности.

Рассмотрим каждый из этапов.

Проверка юридической «чистоты» квартиры.

Когда квартира выбрана, и условия приобретения сторонами согласованы, перед совершением сделки необходимо проверить ее юридическую «чистоту».

Проверка включает в себя:

- Проверка правоустанавливающих документов продавца на квартиру.

- В случае, если собственников квартиры несколько, продавцами должны выступать все собственники.

- Если квартира в период брака приобретена на имя одного супруга, необходимо нотариальное согласие второго супруга на сделку с ней.

- Если в квартире прописаны или являются ее собственниками несовершеннолетние или недееспособные граждане, необходимо согласие органов опеки и попечительства.

Перед сделкой закажите «свежую» Выписку из ЕГРН, подтверждающую, что право собственности Продавца не обременено правами других лиц и квартира не находится под арестом.

Заключение договора купли-продажи.

Порядок заключения договора купли-продажи зависит от нескольких факторов:

- Собственник у квартиры один либо квартира в совместной собственности супругов — договор купли-продажи составляется в простой письменной форме.

- Квартира в общей долевой собственности — обязательное нотариальное оформление сделки.

- Квартира приобретается с участием заемных средств — до процедуры заключения договора купли-продажи банк одобряет кредит, договор купли-продажи составляется с учетом требований банка.

- Квартира приобретается с участием средств материнского (семейного) капитала – требуется одобрение сделки органами опеки. Если еще и с ипотекой, то в органы опеки предоставляется нотариальное обязательство о выделении долей детям после погашения ипотеки.

Независимо от формы договора, он должен содержать следующие сведения:

- подробно описаны сведения о сторонах договора;

- сведения об объекте недвижимого имущества;

- указаны правоустанавливающие документы Продавца на квартиру;

- цена договора и порядок расчетов с Продавцом;

- ответственность сторон за неисполнение обязательств;

- сведения о лицах, сохраняющих право пользования жилым помещением после смены собственника (при их наличии).

Порядок расчетов с Продавцом

Порядок расчетов с Продавцом законодательством не регламентирован и проводится по согласованию сторон, за исключением покупки квартиры за счет кредитных средств.

На практике расчеты с Продавцом проводятся в следующем порядке:

- Первый этап расчетов — передача аванса или залога в счет приобретаемой квартиры под расписку Продавца.

- Второй (основной) этап расчетов производится при подписании договора купли-продажи.

Возможные варианты расчетов с Продавцом:

- С подписанным договором купли-продажи стороны посещают банк, который они выбрали для расчетов и перечисляют деньги на счет продавца, который сразу дает расписку в получении денег.

- Сторонами арендуется банковская ячейка, и Продавец получает деньги только после предоставления выписки из ЕГРН о регистрации перехода права.

- В банке открывается депозитный счет, на который Покупатель вносит денежные средства на счет Продавца, который получает деньги после предоставления выписки из ЕГРН о регистрации перехода права.

Покупатель просто передает наличные денежные средства Продавцу из рук в руки под расписку.

Подача документов и порядок государственной регистрации перехода права собственности на квартиру

Документы на государственную регистрацию перехода права можно подать в любой Многофункциональный центр на территории РФ.

Заявление на регистрацию подают обе стороны договора или их представители по нотариальной доверенности.

В соответствии с Федеральным Законом от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости», регистрация права общей совместной собственности на квартиру может быть осуществлена на основании одного из ее участников, если законодательством или соглашением между супругами не предусмотрено иное.

В необходимый пакет документов входит:

- документы, удостоверяющие личность продавцов и покупателей;

- договор купли-продажи с передаточным актом;

- кредитный договор (в случае использования ипотеки);

- квитанция об оплате госпошлины (в 2021 году — 2000 руб.).

После проведения государственной регистрации, выдается выписка из ЕГРП, удостоверяющая возникновение права общей совместной собственности на жилое помещение.

Имущественный налоговый вычет при приобретении жилья супругами в общую долевую собственность

В случае приобретения жилья супругами в общую долевую собственность доли каждого из супругов явно определены и прописаны в выписке из ЕГРН (свидетельстве о регистрации права собственности). До 1 января 2014 года в данной ситуации вычет распределялся строго в соответствии с долями в собственности.

Однако изменения в Налоговом Кодексе РФ поменяли этот порядок. Согласно обновленному Налоговому Кодексу РФ и мнению контролирующих органов вычет при покупке в долевую собственность распределяется в соответствии с величиной расходов каждого супруга, подтвержденных платежными документами.

Основание: Письмо ФНС России от 30.03.2016 № БС-3-11/[email protected], Минфина России от 29.06.2015 № 03-04-05/37360, от 01.06.2015 № 03-04-05/31428, от 10.03.2015 № 03-04-05/12335.

В связи с этим рассмотрим две возможные ситуации:

1) Оба супруга несли расходы, подтвержденные платежными документами и каждый оплачивал свою долю самостоятельно. В этом случае каждый может рассчитывать на вычет в размере своих понесенных расходов.

Пример: Супруги Левашов П.В. и Левашова И.С. в 2020 году купили квартиру в общую долевую собственность (доля каждого супруга составила 50%). У супругов есть платежные документы, согласно которым каждый супруг заплатил за свою долю по 1.5 млн рублей. В этом случае супруги смогут получить вычет в размере своих расходов на покупку квартиры по 1.5 млн рублей. К возврату каждому по 195 тыс. рублей.

2) Официально расходы производил один из супругов или они прописаны одной общей суммой на обоих супругов. В этом случае согласно мнению контролирующих органов супруги могут распределить расходы самостоятельно в любых пропорциях на основании Заявления супругов о распределении фактических расходов.

Основание: Письмо ФНС России от 30.03.2016 № БС-3-11/[email protected], Минфина России от 29.06.2015 № 03-04-05/37360, от 01.06.2015 № 03-04-05/31428, от 10.03.2015 № 03-04-05/12335.

Данная позиция налоговых органов связана с тем, что согласно Семейному Кодексу РФ независимо от того, кто из супругов фактически нес расходы на покупку жилья, оба они считаются участвующими в таких расходах (п. 2 ст. 34 СК РФ).

Пример: Находясь в официальном браке супруги Берестов Г.К. и Берестова Н.Г. в 2021 году приобрели в общую долевую собственность квартиру стоимостью 4 млн рублей (доля каждого из супругов составила 1/2). Все платежи производились супругом и платежные документы были оформлены на его имя.

Чтобы каждый из супругов мог получить максимальный вычет в 2 млн рублей, супруги вместе с остальными документами подали в налоговый орган заявление о распределении фактических расходов в следующих пропорциях: 50% (2 млн руб.) — Берестов Г.К., 50% (2 млн руб.) — Берестова Н.Г.

В соответствии с данным распределением каждый из супругов получил максимальный вычет в размере 2 млн рублей (к возврату 260 тыс. рублей).

Распределение вычета по ипотечным процентам при общей долевой собственности

В соответствии с пп. 4 п. 1 ст. 220 Налогового Кодекса РФ налогоплательщик может получить вычет по кредитным процентам в размере расходов, понесенных на их уплату. Однако как мы уже указали выше, все расходы, понесенные супругами в браке, считаются общими (ст. 33, 34 СК РФ).

Соответственно, вне зависимости от того, кто фактически производил оплату кредита, вычет по процентам супруги вправе распределить самостоятельно в любой пропорции, написав в налоговый орган соответствующее заявление (Образец заявления о распределении расходов на уплату процентов по кредиту) (Письмо Минфина России от 16.05.2017 N 03-04-05/31445).

Пример: В 2021 году супруги Выхин С.В. и Выхина З.К. купили в общую долевую собственность квартиру стоимостью 4 млн рублей (доля каждого супруга составила 50%). Для покупки квартиры Выхины оформили ипотечный кредит на сумму 2 млн рублей.

При этом кредит был полностью оформлен на жену, а супруг выступал созаемщиком. Платежи по кредиту также производились супругой. Так как официальный доход Выхина С.В. больше, чем у супруги, Выхины решили распределить вычет по процентам полностью на мужа, написав заявление о распределении расходов на уплату процентов по кредиту.

В результате: — Выхина З.К. может рассчитывать на вычет в размере 2 млн рублей (260 тыс. руб. к возврату); — Выхин С.В. может рассчитывать на вычет в размере 2 млн рублей (260 тыс. руб. к возврату), а также на вычет по ипотечным процентам и вернуть 13% от уплаченных процентов по кредиту.

Согласно мнению налоговых органов супруги вправе ежегодно менять пропорцию, в которой распределен вычет по ипотечным процентам. Основание: Письма Минфина России от 06.11.2015 № 03-04-05/63984, от 01.10.2014 N 03-04-05/49106.

Налог на имущество физических лиц

Расчет налога на имущество физических лиц на квартиру производится исходя из ее кадастровой стоимости, которая указана на сайте ФНС либо Росреестра.

Ставка налога по жилым помещениям составляет 0,1% от кадастровой стоимости. Нужно отметить, что Налоговым Кодексом предусмотрены льготы для некоторых категорий граждан. Обратите на это внимание, возможно, вы относитесь к льготникам.

Для исчисления налога на недвижимость, находящуюся в совместной собственности, доли сособственников признаются равными.

Налоговый вычет по налогу на доходы физлиц

С 2014 года по квартире, приобретенной в совместную собственность, вычет по НДФЛ в размере 13%, может получить каждый сособственник с суммы 2000000 рублей.

Когда объект недвижимости приобретен с привлечением ипотечного кредита, собственники имеют право также возместить подоходный налог по уплаченным процентам за использование займа. Сумма уплаченных процентов ограничена для вычета суммой 3000000 рублей.

Оформить налоговый вычет можно с покупки нескольких жилых помещений, при условии, что общая их стоимость не будет превышать 2000000 рублей.

Имущественный налоговый вычет при приобретении жилья супругами в общую совместную собственность

При покупке жилья в совместную собственность оба супруга имеют право на вычет с возможностью распределить его по договоренности. По умолчанию вычет распределяется в равных долях (по 50%), но супруги могут перераспределить его в любой пропорции, вплоть до 100% и 0%.

Доли вычета определяются с помощью предоставления в налоговую инспекцию Заявления о распределении вычета, подписанного обоими супругами (Письма Минфина России от 29.03.2017 № 03-04-05/18320, от 20.04.2015 № 03-04-05/22246, от 08.04.2015 № 03-04-05/19849, ФНС России от 18.09.2013 № БС-4-11/[email protected]).

При распределении важно помнить, что:

— максимальный размер вычета на каждого из супругов не может превышать 2 млн рублей (к возврату 260 тыс. рублей).

— заявление на распределение основного вычета подается один раз, и в последующем супруги не могут изменить соотношение, в котором будет получаться вычет, в том числе и передать остаток вычета другому супругу.

Основание: Письма Минфина России от 07.09.2012 № 03-04-05/7-1090, от 28.08.2012 № 03-04-05/7-1012, от 20.07.2012 № 03-04-05/9-890, от 18.05.2012 № 03-04-05/7-647.

Заметка: Если стоимость жилья составляет более 4 млн рублей, то при обращении в налоговую инспекцию заявление на вычет предоставлять необязательно, так как вычет по умолчанию распределяется по 50%. Соответственно, каждый из супругов сможет получить максимально возможный вычет в размере 2 млн рублей (260 тыс.рублей к возврату).

Пример: Супруги Шаповалов О.И. и Шаповалова Н.Т. приобрели в 2021 году в общую совместную собственность квартиру стоимостью 4.5 млн рублей. Так как квартира стоит более 4 млн рублей, то каждый из супругов сможет получить вычет в максимальном размере 2 млн рублей (к возврату по 260 тыс. рублей).

Пример: В 2021 году супруги Авесов Е.З. и Авесова Т.М. купили квартиру стоимостью 3 млн рублей в общую совместную собственность. Так как у Авесова Е.З. доход больше, чем у Авесовой Т.М., супруги решили распределить вычет в пропорции: 2 млн рублей супругу (к возврату 260 тыс. рублей) и 1 млн рублей супруге (к возврату 130 тыс. рублей). В будущем при покупке другого жилья супруга сможет дополучить вычет в размере 1 млн рублей (к возврату 130 тыс. рублей).

Пример: Супруги Птичников П.П. и Птичникова А.А. приобрели в 2021 году квартиру стоимостью 2 млн рублей в общую совместную собственность. Так как Птичников П.П. официально не работает, то весь вычет (100%) решили перераспределить на супругу. В результате супруга получит вычет в максимальном размере 2 млн рублей (260 тыс. рублей к возврату).

Распределение вычета по ипотечным процентам при общей совместной собственности

До 1 января 2014 года вычет по ипотечным процентам всегда распределялся в той же пропорции, как и основной вычет. Однако, с 1 января 2014 года вычет по процентам был выделен в отдельный вид вычета, и теперь он может распределяться отдельно и в иной, чем основной, пропорции (пп. 4 п. 1 ст. 220 НК РФ, Письмо Минфина России от 16.05.2017 N 03-04-05/31445, от 01.10.2014 N 03-04-05/49106).

Соответственно, по своему желанию и вне зависимости от распределения основного вычета супруги могут распределить вычет по процентам в любой пропорции (например, 50/50, 0/100), подав в налоговую инспекцию Заявление о распределении вычета.

Пример: Супруги Чирков А.Б. и Чиркова Я.В. в 2020 году купили квартиру в совместную собственность стоимостью 4 млн рублей. Для покупки квартиры Чирковы взяли ипотечный кредит на сумму 2 млн рублей. При этом кредит был полностью оформлен на мужа, а жена выступала созаемщиком.

Супруги подали в налоговую инспекцию заявление о распределении расходов, согласно которому основной вычет они будут получать по 50% каждому, а вычет по процентам полностью получит муж Чирков А.Б. (100% ему, 0% супруге).

В результате покупки каждый из супругов сможет получить основной вычет в размере 2 млн рублей (к возврату по 260 тыс. рублей) со стоимости покупки квартиры, а Чирков А.Б. получит также вычет по процентам в полном объеме независимо от того, на кого будут оформлены платежные документы по уплате кредита.

Согласно мнению ФНС России супруги вправе ежегодно на основании заявления перераспределять сумму затрат на погашение процентов (Письмо Минфина России от 06.11.2015 № 03-04-05/63984, от 01.10.2014 N 03-04-05/49106).

Пример: В 2021 году супруги Тишин Е.Е. и Тишина А.С. купили квартиру в совместную собственность стоимостью 4 млн рублей. Для приобретения квартиры Тишины оформили ипотечный кредит в размере 2 млн рублей, по которому за 2021 год уплатили процентов на сумму 200 тыс. рублей. В 2021 году супруги подали в налоговую инспекцию заявление о распределении основного вычета и вычета по процентам по 50%. Соответственно, каждый из них заявил основной вычет в размере 2 млн рублей (к возврату 260 тыс. рублей) и вычет по процентам в размере 200 тыс. руб. х 1/2 = 100 тыс. руб. (к возврату 13 тыс. руб.).

В 2021 году Тишина А.С. вышла в декретный отпуск, и поэтому в 2021 году супруги решили перераспределить вычет по процентам полностью на мужа (100%), подав в налоговую инспекцию новое заявление о распределении вычета по процентам в пропорции 100% — Тишину Е.Е. и 0% -Тишиной А.С.