Эта трудовая функция состоит в осуществлении руководства организацией (в том числе выполнение функции ее единоличного исполнительного органа – ст. 273 ТК РФ) совершать от имени организации действия по реализации ее прав и обязанностей, возникающих из гражданских, трудовых, налоговых и иных правоотношений (действовать без доверенности):

- в сфере полномочий собственника по владению, пользованию и распоряжению имуществом организации;

- в сфере прав правообладателя исключительных прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации;

- в сфере прав и обязанностей работодателя в трудовых отношениях с иными работниками организации и т.д. (ч. 1 ст. 273 ТК РФ).

Обратите внимание

Работники, руководящие отдельными сферами деятельности организации (например, художественный руководитель театра, научный руководитель научной организации) или отдельными структурными подразделениями организации без возложения на них функций единоличного исполнительного органа организации не выполняют трудовую функцию руководителя организации (п. 2 Постановления Пленума ВС РФ от 2 июня 2015 г. № 21).

Основные правила увольнения директора

При увольнении генерального директора созывается внеочередное собрание участников общества с повесткой о расторжении трудового договора. Впрочем, этот вопрос можно поднять среди прочих на намеченном очередном или внеочередном собрании. Также нужно издать приказ о расторжении трудового договора и ознакомить с ним генерального директора. Оставшиеся технические этапы в процессе увольнения директора стандартны: внесение записи в трудовую книжку и личную карточку, расчеты, выдача трудовой книжки на руки.

Существует несколько ситуаций, при которых нельзя расторгнуть трудовой договор с генеральным директором:

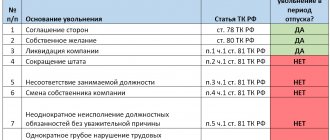

- если руководитель — беременная женщина, исключение — ликвидация компании (ч. 1 ст. 261 ТК РФ);

- если руководитель относится к категории лиц, поименованных в ч. 4 ст. 261 ТК РФ;

- в период временной нетрудоспособности или пребывания директора в отпуске, исключение — ликвидация организации (ч. 6 ст. 81 ТК РФ).

Увольнение директора по инициативе собственника

Поскольку генеральный директор является сотрудником компании, его отношения с собственниками регулируются трудовым законодательством. Соответственно, при увольнении директора собственникам важно согласовывать свои действия с трудовым законодательством.

Помимо этого, генеральный директор является лицом, отношения с которым регулируются корпоративным законодательством. И это тоже следует учитывать.

Трудовой договор с генеральным директором по инициативе собственника может быть расторгнут в связи с несколькими обстоятельствами:

- Если происходит смена собственника общества (п. 6 ст. 77 ТК РФ). Норма не распространяется на случаи, когда просто меняется состав участников, а также на реорганизацию в форме присоединения.

- Если произошло преобразование общества, то есть сменилась организационно-правовая форма (разделение и выделение). В этом случае собственники могут принять решение о том, что нужно прекратить отношения с генеральным директором без указания мотивов увольнения.

- Если своими действиями директор причинил ущерб интересам общества (п. 9 ст. 81 ТК РФ).

- Если директор однократно грубо нарушил трудовые обязанности (п. 10 ст. 81 ТК РФ).

Увольнение директора в связи со сменой собственника имущества

Новый собственник имущества имеет право не позднее трех месяцев со дня возникновения у него права собственности расторгнуть трудовой договор с руководящими лицами.

Приняв решение о расторжении трудового договора с генеральным директором, собственник должен выплатить ему компенсацию в размере не ниже трехкратного среднего месячного заработка (ст. 75 ТК РФ).

Увольнение по причинение ущерба от действий должностного лица

В п.9 ст. 81 ТК РФ определен закрытый перечень действий, которые могут нанести ущерб. Согласно совокупности норм трудового права, в данном случае признаются любые действия, которые могут явиться основанием для расторжения трудового договора с должностным лицом. Но такая процедура довольно сложна, так как факт придется доказывать. В частности, нужно будет провести служебное расследование, истребовать объяснения и т.д.

О причинении имущественного ущерба каким-то решением генерального директора могут свидетельствовать аудиторы, внешние консультанты, которые проводили анализ хозяйственно-финансовой деятельности, а также сотрудники общества. В данной ситуации будет достаточно, если работник усмотрит в действиях должностного лица нарушения интересов общества и письменно сообщит об этом работодателю. На основании сообщения принимается решение о назначении служебной проверки, издается приказ о создании комиссии, определяются вопросы, которые эта комиссия будет рассматривать, а также факты, обстоятельства, которые она должна установить.

При увольнении в рамках ст. 81 ТК РФ необходимо помнить, что все решения, повлекшие за собой нарушение сохранности имущества, неправомерное его использование, являются методами дисциплинарного взыскания. Уволить директора по п. 9 ч. 1 ст. 81 ТК РФ можно при одновременном выполнении двух условий:

- Если решение было принято директором необоснованно либо вне компетенции, без надлежащего анализа ситуации, на основании неполных данных, на эмоциональном уровне.

- Если решение должно повлечь за собой негативные последствия в виде нарушения сохранности имущества, неправомерное его использование или иной ущерб имуществу организации (п. 48 Постановления Пленума ВС РФ от 17.03.2004 № 2).

Каким образом собственник может узнать о том, что генеральный директор допустил нарушение в отношении сохранности имущества? Ему может сообщить кто-то из сотрудников. Но зачастую собственники узнают об этом из отчетов консультантов.

Увольнение директора по причине однократного грубого нарушения трудовых обязанностей

Бывает, что генеральный директор попадает под положение п. 10 ст. 81 ТК РФ. По мнению собственников, грубым нарушением может являться любое нарушение обязанностей, которое поименовано в трудовом договоре. Например, директор должен согласовывать кандидатуру исполняющего обязанности на время своего отсутствия. Если он забыл это сделать, значит, грубо нарушил положения трудового договора.

Грубым нарушением может считаться непредоставление в установленные сроки необходимых отчетов или невыполнение показателей, которые поименованы в трудовом договоре как обязанности. Стоит отметить, что п. 10 ч. 1 ст. 81 ТК РФ распространяется только на руководителей и заместителей руководителей.

Поскольку увольнение по основаниям, поименованным в ст. 81 ТК РФ, является дисциплинарным взысканием, то для того, чтобы в трудовой книжке прописать эту санкцию как основание для расторжения трудового договора, работодателю придется доказать факт дисциплинарного нарушения. Для этого необходимо провести служебное расследование.

Алгоритм проведения служебного расследования

- Служебное расследование может быть инициировано на основании докладной записки, результатов инвентаризации и т.д.

- Обязательно издается приказ о создании комиссии для проведения расследования (в нем указываются ФИО членов комиссии, их должности, цель, дата создания, срок действия, полномочия).

- Все члены комиссии должны ознакомиться с приказом.

- Оформляются акты и иные документы в ходе проведения расследования, готовится итоговый акт по результатам служебного расследования.

- Руководитель должен ознакомиться с актами.

- С руководителя берется письменное объяснение.

- Издается приказ о применении дисциплинарного взыскания, с которым должен ознакомиться руководитель.

Важно помнить о том, что применить по грубым нарушениям трудового договора два дисциплинарных взыскания нельзя. Придется решать, какое дисциплинарное взыскание применять.

Начало срока исковой давности для привлечения к уголовной ответственности

Срок давности начинается с момента совершения преступления — это дата фактической неуплаты налога в установленный законодательством срок. Для каждого налога и для страховых взносов – это разные дни.

Важно помнить, что в постановлении Пленума Верховного Суда РФ «О практике применения судами уголовного законодательства об ответственности за налоговые преступления» от 28.12.2006 № 64 поясняется, что даже если налоги были уплачены, но позднее установленного срока, уголовная ответственность все равно может наступить (п. 3).

Налог на прибыль

Сроки уплаты налога на прибыль установлены статьей 287 Налогового кодекса РФ. Налоговым периодом по налогу на прибыль является календарный год. Отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года.

Последний день уплаты налога на прибыль, учитывая, что налоговый период год, – 28 марта каждого года.

Если 28 марта выпадает на выходной день, дата уплаты налога переносится на первый рабочий день. Именно с 28 марта, если нет переносов, исчисляется срок давности привлечения за неуплату налога на прибыль.

Налог на добавленную стоимость

Согласно статье 163 Налогового кодекса РФ, налоговый период по НДС составляет квартал для всех категорий плательщиков.

Срок уплаты НДС согласно статье 174 Налогового кодекса РФ установлен до 25 числа месяца, следующего после окончания квартала.

Если дата уплаты налога выпадает на выходной день, она переносится на первый рабочий день. Если переносов из-за выходных и праздников нет, эти вышеперечисленные даты и будут считаться окончательными датами для уплаты налога и датами, от которых исчисляется срок исковой давности. Если дата перенесена, то последней датой уплаты налога будут считаться дата, на которую перенесен последний день уплаты налога. Соответственно и срок давности будет исчисляться с перенесенной даты.

Страховые взносы

Порядок уплаты страховых взносов определен в главе 34 «Страховые взносы». Что такое расчетный и налоговый период, описано в статье 423 НК РФ:

- отчетными периодами являются первый квартал, полугодие, девять месяцев календарного года;

- расчетным периодом считается календарный год.

Если учесть, что 15 января последний день уплаты страховых взносов за декабрь (последний месяц расчетного периода), срок привлечения должен начинаться с 16 января. Однако, судебной практики, благодаря которой можно было бы уверенно утверждать, что эта дата правильная, пока недостаточно. К тому же, мы знаем, что на практике налоговики стараются сдвинуть сроки привлечения не в пользу налогоплательщика.

Налог на доходы физических лиц

Расчет налоговой базы НДФЛ и суммы налога определяются по итогам года. Налоговый период по НДФЛ установлен как календарный год в соответствии со статьёй 216 Налогового кодекса РФ.

Соответственно на следующий день после уплаты заработной платы за декабрь (не позже) должен быть уплачен НДФЛ и на следующий день начинает течь срок привлечения к уголовной ответственности за неуплату НДФЛ, а точнее за неисполнение обязанности по уплате налогов в качестве налогового агента.

Увольнение руководителя на основании ст. 278 ТК РФ

1. Ситуация № 1: В компании вводится процедура банкротства (п.1 ст. 278 ТК РФ)

Решение об отстранении руководителя от должности в этом случае принимает арбитражный суд. Ходатайствовать об отстранении от должности руководителя организации-должника вправе: временный управляющий, собрание кредиторов, административный управляющий или предоставившие обеспечение лица.

Ключевые моменты для этой ситуации:

- Основание для издания приказа — определение арбитражного суда об отстранении от должности руководителя организации.

- Последний день работы — день, когда собственнику имущества организации стало известно о вступлении в законную силу определения суда.

- Директору не выплачивается выходное пособие (исключение — случаи, если такая выплата предусмотрена трудовым договором или иным локальным нормативным актом организации).

2. Ситуация № 2: Уполномоченный орган юридического лица принял решение о прекращении договора (п. 2 ст. 278 ТК РФ)

Трудовой договор с директором может быть прекращен общим собранием акционеров либо советом директоров. Увольнение руководителя организации по основанию, установленному в п. 2 ч. 1 ст. 278 ТК РФ, может произойти в любой момент и без указания мотивов.

Как уйти руководителю, если он является единственным учредителем

Рассмотрим частный случай, как уволить директора ООО по собственному желанию, если первое лицо одновременно является единственным организатором компании и ее собственником.

Первое лицо компании вправе в любое время написать заявление об уходе и принять решение о своем увольнении. Никого уведомлять о предстоящем увольнении не нужно. Процедура ухода значительно сокращается. Одновременно с принятием решения об увольнении единственный учредитель назначает нового гендиректора фирмы.

Увольнение по инициативе генерального директора

Руководитель вправе досрочно расторгнуть трудовой договор, но он должен предупредить всех собственников о намерении сложить полномочия, причем в письменной форме и не позднее чем за один месяц (ст. 280 ТК РФ). Письма направляются всем учредителям, собственникам, акционерам согласно реестру, с уведомлением о вручении. В письмах директор просит созыва внеочередного собрания с повесткой о расторжении трудового договора. Заранее определяется порядок передачи дел и имущества, чтобы собственник не инициировал арбитражные процессы.

В случае увольнения руководителя по собственному желанию ему не выплачивается денежная компенсация в размере не ниже трехкратного среднего месячного заработка.

Увольнение директора в связи с истечением срока трудового договора

Поскольку исполнительный орган назначается на три года или пять лет, то полномочия директора могут быть прекращены в связи с окончанием срока действия договора. В данной ситуации увольнение производится в общем порядке — так же, как и в случае с рядовыми сотрудниками. Однако директор должен быть предупрежден работодателем (собственником компании) не позднее чем за три дня до истечения срока трудового договора.

Работодатель высылает работнику соответствующее уведомление, которое подписано им или уполномоченным лицом (например, руководителем отдела кадров).

Далее оформляется приказ об увольнении, в трудовую книжку вносится соответствующая запись (ч. 4 ст. 66 ТК РФ) и производится расчет.

Внесение изменений в ЕГРЮЛ

Поскольку в ЕГРЮЛ содержатся сведения о лице, которое имеет право представлять без доверенности интересы Общества, то принципиально важно удалить оттуда сведения о прежнем руководителе. Однако сделать это может только новый директор, направив в ИФНС соответствующее заявление в течение трех дней после своего назначения. Через пять дней после регистрации заявления о внесении изменений налоговики исключают бывшего руководителя из реестра.

Уволившийся руководитель не может влиять на этот процесс, однако, следить за внесением изменений необходимо, поскольку в обратном случае:

- его могут не принять на руководящую должность в другой организации;

- его могут привлечь к субсидиарной ответственности по долгам ООО в случае банкротства.

Если изменения так и не были зарегистрированы, бывший гендир может обратиться в суд с требованием исключить свое имя из реестра.

На какие гарантии может рассчитывать директор при увольнении?

Прежде всего предусмотрена компенсация в виде трехкратного среднего месячного заработка (ст. 279 ТК РФ). Однако, как уже отмечалось выше, есть случаи, кода эта компенсация не выплачивается — при увольнении в результате банкротства юридического лица, по истечении срока действия договора и по заявлению сотрудника.

Компенсация должна быть выплачена, если меняется собственник имущества организации (ст. 181 ТК РФ). При этом просто смена участников общества не является сменой собственников имущества.

Акт приема-передачи документов от бывшего директора к новому: структура документа

В таком акте могут присутствовать следующие элементы:

1. Информационный блок, в котором отражаются:

- дата, место составления акта;

- Ф. И. О. увольняющегося директора;

- Ф. И. О. нового директора (заместителя).

2. Блок, в котором отражаются действия, удостоверяемые актом: передача увольняющимся директором и прием новым документов, связанных с финансово-хозяйственной деятельностью организации.

3. Блок с перечнем передаваемых документов (по категориям, которые отражены в Положении).

Данный блок оптимально представить в виде таблицы, столбцы которой отражают:

- порядковый номер позиции;

- наименование передаваемых документов (номера описей по группам передаваемых документов);

- число листов передаваемых документов (количество документов в описях);

- необходимые примечания.

4. Блок с подписями:

- лица, передающего полномочия и документы;

- лица, принимающего полномочия и документы.

В некоторых случаях данный блок может быть дополнен подписями главного бухгалтера и иных компетентных лиц. Кроме того, есть вероятность, что акт потребуется заверять подписью нотариуса. Рассмотрим, какими факторами это может быть обусловлено.