Для того, чтобы оплатить листок нетрудоспособности сотрудника так, как того требует закон, бухгалтер должен учитывать множество факторов, в том числе безошибочно рассчитывать стаж работника. Сам по себе этот расчет не так легок, как может показаться с первого взгляда. Он, как и все другие разделы бухгалтерского учета, имеет свои тонкости.

Проще всего рассчитать стаж на калькуляторе стажа для больничного листа.

Оплата больничных с 2021 года

С 01.01.2021 пособия по временной нетрудоспособности (при болезни или травме) по всей стране выплачиваются по правилам «пилотного» проекта:

- работодатель выдает пособие за первые 3 дня болезни;

- остальную часть работник получает от ФСС.

В случаях с больничными:

- по уходу за больным членом семьи;

- по карантину работника, его ребенка до 7 лет, посещающего детский сад, или недееспособного члена семьи работника;

- при протезировании по медицинским показаниям в стационаре;

- при долечивании работника в санаторно-курортной организации на территории РФ непосредственно после оказания ему медицинской помощи в стационаре,

ФСС оплачивает пособия полностью начиная с первого дня.

Чтобы соцстрах мог рассчитать пособия, работодатель должен направить ему реестр больничных и необходимые для расчета документы. Перечень таких документов для всех видов пособий вы найдете в КонсультантПлюс. Посмотреть материал можно, получив бесплатный пробный доступ к системе.

Пособие начисляется не позднее 10 календарных дней со дня получения от работника больничного листа. Работодатель выдает деньги в ближайший после расчета день, установленный для выплаты зарплаты. Соцстрах выплачивает средства в течение 10 календарных дней со дня получения от работодателя документов (сведений) либо реестра сведений.

Например, если работник представил больничный лист 15 января, а сроки выплаты зарплаты 5-го и 20-го числа каждого месяца, то выплатить пособие нужно не позднее 5 февраля.

До 2021 года, напомним, оплата больничного листа осуществлялась 2-мя способами: работодателем с последующим возмещением пособий ФСС или напрямую отделением соцстраха — в зависимости от того, входил ли регион, в котором страхователь вел деятельность, в пилотный проект ФСС.

Снижение пособия до МРОТ при нарушении режима

Поведение работника во время нахождения на больничном может стать причиной снижения размера пособия по временной нетрудоспособности. Это происходит при нарушении работником назначенного врачом режима, неявке на проведение МСЭ и ряде других случаев.

Порядок оплаты больничного листа (п. 1 ч. 1, п. 1 ч. 2 ст. 8 Закона № 255-ФЗ, Письмо Минтруда от 08.04.2021 № 14-2/ООГ-3149):

- до дня нарушения — в обычном порядке;

- с даты отметки о нарушении режима — исходя из МРОТ в пересчете на полный календарный месяц.

В строке «Отметки о нарушении режима» листке нетрудоспособности такие нарушения врач обозначает специальным двузначным кодом (п. 65 Порядка, утв. Приказом Минздрава от 01.09.2020 № 925н).

Если работник заболел или травмировался в результате действий, связанных с алкогольным, наркотическим, токсическим опьянением, в ячейке «доп код» строки «Причина нетрудоспособности» врач проставляет код «21».

Решение о снижении пособия по нетрудоспособности принимает руководитель компании и специально созданная комиссия (уполномоченный) по соцстрахованию (п. 1.1, п. 2.2 Типового положения, утв. ФСС РФ 15.07.1994 № 556а).

Перед принятием решения работодатель запрашивает у работника объяснение в письменной форме и необходимые документы (справки из лечебного учреждения, органов внутренних дел и т. п.).

Больничное пособие работнику не снизят, если причина нарушения режима будет признана уважительной и/или не будет выявлена причинно-следственная связь между опьянением и болезнью/травмой (Письмо ФСС от 15.04.2004 № 02-10/07-1843). В строке «Условия начисления» больничного листка в таких случаях нужно указать код «48» и приложить объяснение работника и приказ (решение) о выплате пособия в полном размере.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Виды нетрудоспособности и правила, влияющие на порядок расчета пособия

Сами правила расчета больничного листа в 2021 году в целом остались такими же, как и в предшествующие годы. Однако применять их необходимо с учетом того, что иными стали значения параметров, влияющих на определение максимального и минимального размеров пособий.

Напомним, что для исчисления пособия имеет значение:

- число дней больничного;

- средний за день заработок (СДЗ), вычисленный за определенный период, предшествующий больничному, и его максимально и минимально возможные суммы;

- предельный срок, за который может быть оплачен больничный;

- наличие или отсутствие необходимости в применении коэффициентов.

Ситуации, в которых работнику оформляется больничный лист, можно разделить на следующие группы, каждая из которых имеет свои особенности расчета величины пособия:

- обычная нетрудоспособность работника, не связанная с производственным травматизмом;

- нетрудоспособность в связи с уходом за заболевшим родственником;

- нетрудоспособность женщины, вызванная уходом в отпуск по беременности и родам (БиР);

- нетрудоспособность, наступившая из-за производственной травмы.

Правильно заполнить больничный вам помогут рекомендации экспертов КонсультантПлюс. Получите бесплатный доступ и переходите в Готовое решение.

Несмотря на то что вопросы обеспечения пособиями по первым трем группам и последней регулируются разными законами («Об обязательном социальном страховании…» от 29.12.2006 № 255-ФЗ и «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ), порядок их расчета одинаковый (п. 1 ст. 9 закона № 125-ФЗ). Поэтому для каждой из перечисленных ситуаций действительны общие принципы, на которых базируется расчет:

- одинаковая продолжительность периода, берущегося для определения данных (2 года);

- одни и те же требования к доходам (они должны облагаться страховыми взносами) и фактическому числу дней периода расчета (не все дни могут учитываться);

- наличие ограничений по максимально и минимально возможным суммам выплат.

Различия же между выделенными группами обусловлены тем, что для некоторых из них действуют особые правила определения:

- общего числа дней, характеризующих полный расчетный период;

- суммы максимально возможного пособия;

- числа оплачиваемых дней нахождения на больничном;

- величины снижающих коэффициентов, применяемых к рассчитанной сумме.

Кроме того, существуют различия в том, кто (частично работодатель или на 100% ФСС) оплачивает пособие, а также в возможности его оплаты после увольнения работника и в необходимости удержания с пособия НДФЛ. На сам расчет эти моменты принципиального влияния не оказывают, поэтому мы их рассматривать не будем.

О правилах обложения выплат по больничному НДФЛ читайте в материале «Облагается ли больничный лист (больничный) НДФЛ?».

Какие периоды не входят в расчет больничного?

При определении объема выплат, сделанных в адрес сотрудника, и стажа его работы следует принципиально исключать из расчетов:

- дни нахождения сотрудника в отпуске за свой счет, учебном, по уходу за ребенком;

- дни, в которые сотрудник не работал по причине простоя (если в период простоя он заболел);

- дни добавленного отпуска, если сотрудник уходил в дни оплачиваемого отпуска на больничный в связи с необходимостью ухода за ребенком или другим родственником.

При этом если работник заболел сам, работодатель предоставляет ему дни добавленного отпуска и оплачивает их в размере, определяемом по формуле ФЛН.

Формула расчета выплат по больничному и максимальная сумма пособия

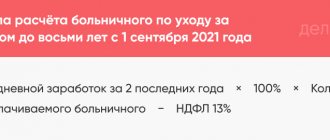

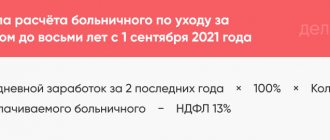

Как же рассчитать больничный в 2021 году? Формула расчета выплат по больничному листу в 2021 году по-прежнему представляет собой число дней больничного, подлежащих оплате, умноженное на СДЗ, определенный за расчетный период, и на понижающий коэффициент, если его применение необходимо (пп. 4, 5 ст. 14 закона № 255-ФЗ).

Для каждой из вышеперечисленных четырех групп в качестве расчетного периода, применительно к которому будет исчислен СДЗ, берутся предшествующие году оформления больничного два полных календарных года. В общем случае число дней в них считается равным 730 (п. 3 ст. 14 закона № 255-ФЗ).

Влияет ли на расчет пособия по больничному листу високосный год? Ответ на этот вопрос вы найдете в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Для расчета больничного по БиР дни придется сосчитать по факту, т. е. с учетом увеличения их числа в високосных годах (п. 3.1 ст. 14 закона № 255-ФЗ). А поскольку этот расчет допускает (из-за отсутствия или недостаточности дохода) замену одного или двух лет из периода на предшествующие им годы, то продолжительность расчетного периода для отпуска по БиР может оказаться равной 731 или 732 дням (письмо ФСС от 03.03.2017 № 02-08-01/22-04-1049л).

Для определения величины СДЗ полученный за расчетный период доход нужно разделить на общее число дней в нем. Но ни в доход, ни в число дней нельзя брать значения, относящиеся к выплатам, не облагаемым страховыми взносами в ФСС (т. е., например, не войдут в расчет дни нахождения на больничном и выплаты по нему).

При этом следует учитывать, что оплата больничного по производственной травме делается за счет «несчастных» взносов, начисляемых по правилам, отраженным в законе № 125-ФЗ. То есть перечень доходов, попадающих под эти взносы, может отличаться от приведенного в НК РФ для взносов на страхование по нетрудоспособности и материнству.

Максимальный размер дохода, учитываемого во всех расчетах, кроме осуществляемого в связи с производственной травмой, по каждому году ограничивается той величиной, с которой в ФСС требовалось уплачивать взносы на страхование по нетрудоспособности и материнству. Для 2021 года нас будут интересовать такие значения:

- 2020 год — 912 000 руб. (постановление Правительства РФ от 06.11.2019 № 1407);

- 2019 год — 865 000 руб. (постановление Правительства РФ от 28.11.2018 № 1426).

Знание величины максимального дохода дает возможность определить ту сумму, выше которой не может оказаться СДЗ для расчета больничного, оформляемого не в связи с производственной травмой. Для 2021 года она составит:

(865 000 + 912 000) / 730 = 2434,25 руб.

Число дней за расчетный период в этой формуле всегда равно 730, даже если речь идет об отпуске по БиР (п. 3.3 ст. 14 закона № 255-ФЗ).

Доход, облагаемый «несчастными» взносами, не ограничивается. Но максимально возможная сумма установлена и для пособия, начисляемого при производственной травме. Правда, определяется она по-иному: как четырехкратная величина максимальной ежемесячной страховой выплаты (п. 2 ст. 9 закона № 125-ФЗ). Значение последней с 01.02.2021 составляет 83 502,90 руб, а ее четырехкратная величина 334 011,59 руб. (в 2021 году было 79 602,38 руб. и 318 409,52 руб. соответственно).

Рассчитываем стаж для больничного: основные моменты

Как уже было упомянуто выше, для расчета выплаты по больничному листу, нужно учитывать только те периоды работы сотрудника, за которые производились выплаты в соответствующие страховые фонды. В частности считаются периоды работ по:

- договорам подряда;

- трудовой книжке;

- трудовым договорам;

- индивидуальному предпринимательству;

- государственной службе.

Кроме того, в расчете страхового стажа нельзя исключать службу в армии по контракту и срочную военную службу.

Пример расчета стажа (по трудовой книжке):

- берем все периоды работы по трудовой по датам, начиная от приема на работу и до увольнения;

- складываем их, отдельно считая дни, месяцы и годы;

- теперь нужно перевести дни в месяцы, а месяцы в годы.

К примеру, сумма страхового стажа по трудовой книжке получилась 8 лет 14 месяцев 35 дней. Переводим в годы месяцы, получаем: 1 год и два месяца, то ж самое делаем с днями, в результате имеем: 1 месяц 5 дней. Теперь все суммируем и имеем следующий итог: 8 лет + 1 год 2 месяца + 1 месяц 5 дней = 9 лет 3 месяца и 5 дней.

К сведению! Включать в расчет оплаты больничного время обучения в ВУЗе или других профессиональных учебных заведениях не надо.

При расчете стажа учитываются только те периоды работы, когда работодатель отчислял за сотрудника все полагающиеся выплаты во внебюджетные фонды.

Внимание! Если в одно и то же время сотрудник работал сразу в двух местах, то для расчета стажа для больничного листа нужно брать только одно из них.

Для чего важно знать общий страховой стаж. Дело в том, что от него напрямую зависит процент выплаты от заработной платы заболевшему сотруднику.

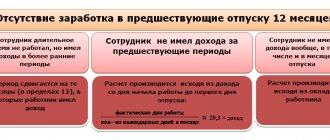

Какова минималка больничного и какой МРОТ для нее нужно брать?

Для минимальной суммы СДЗ, участвующего в расчете пособия, тоже существует ограничение. Вне зависимости от причины нетрудоспособности исчисляется она от одной и той же величины — от федерального МРОТ, действительного на дату открытия больничного (п. 1.1 ст. 14 закона № 255-ФЗ).

В каких ситуациях используется минималка для расчета больничного в 2021 году? На нее ориентируются, когда (п. 6 ст. 7, ст. 8, п. 3 ст. 11, п. 1.1 ст. 14 закона № 255-ФЗ):

- общий трудовой стаж работника невелик (меньше полугода);

- заработка в расчетном периоде нет или расчет от него дает величину пособия меньшую, чем исчисленная от МРОТ;

- заболевание или травма вызваны опьянением;

- в период нахождения на больничном нарушается режим, предписанный врачом.

Федеральный МРОТ для расчета больничного в 2021 году с 01.01.2021 равен 12 792 руб. (ст. 1 закона «О минимальном размере оплат труда» от 19.06.2000 № 82-ФЗ).

Как посчитать больничный из МРОТ, мы подробно рассказали в этой статье.

В регионах с районным коэффициентом к зарплате МРОТ в расчете следует применять с учетом этого коэффициента (п. 6 ст. 7 закона № 255-ФЗ).

Оплата больничного листа в 2021: изменения, свежие новости

Минимальная база для расчета размера оплаты по листу нетрудоспособности — 24-кратный размер МРОТ. Исходя из минимальной установленной заработной платы, следует исчислить больничный и в случае, если у работника не было заработка в предыдущие 24 месяца.

Поскольку с 01.01.2019 МРОТ составит 12 130 рублей, минимальная база равна: 12 130 × 24 = 291 120 рублей.

Максимальный размер базы ограничен предельной базой для расчета размера взносов на социальное страхование в расчетном периоде, который не может быть меньше 12-кратного размера средней заработной платы по стране, умноженного на повышающий коэффициент (коэффициент тоже ежегодно повышается, и на 2021 он составит 2,2). В 2021 г. предельная величина равна 912 000 рублей. Следовательно, при расчете в 2021 г. учитывайте 1 680 000 руб. (865 000 + 815 000), а в 2021 году — 1 777 000 руб. (912 000 + 865 000).

Ограничение оплачиваемого периода нетрудоспособности

В части сроков, ограничивающих период, подлежащий оплате, все четыре вышеуказанных вида нетрудоспособности имеют существенные различия. Полностью вне зависимости от продолжительности будет оплачен больничный по производственной травме (п. 1 ст. 9 закона № 125-ФЗ). А для остальных трех видов нетрудоспособности, несмотря на содержащуюся в законе № 255-ФЗ (п. 1 ст. 6) оговорку о том, что оплате подлежат все дни больничного, существуют ограничения:

- При обычном больничном они установлены (пп. 2–4 ст. 6): для долечивания на курорте (24 календарных дня);

- для лиц, получивших инвалидность (4 месяца подряд или 5 месяцев в общей сложности в календарном году), кроме заболевших туберкулезом (здесь срок не ограничивается);

- работников, оформленных по срочному трудовому соглашению (75 календарных дней), кроме заболевших туберкулезом.

- если ребенку нет 7 лет, то где бы он ни лечился, будет оплачен весь период, но не больше 60 (для отдельных заболеваний — 90) календарных дней в году;

Подробнее об ограничениях сроков по обычному больничному и больничному по уходу читайте тут.

- Число дней больничного, оформляемого в связи с БиР, устанавливается законодательно и зависит от числа вынашиваемых детей и наличия осложнений при родах (п. 1 ст. 10): При одном ребенке и отсутствии осложнений до и после родов дается по 70 календарных дней. Осложнения добавляют ко второй части еще 16 дней.

- Многоплодная беременность увеличивает эти периоды до 84 и 110 календарных дней.

- Если ребенок усыновляется младенцем (до 3 месяцев от роду), то женщина получит только вторую часть такого больничного, но исходя из того же числа дней (70 или 110).

- Проживание беременной в районах радиоактивного загрязнения увеличивает первую часть отпуска до 90 дней (п. 6 ст. 18 закона «О социальной защите…» от 15.05.1991 № 1244-I).

Если женщина, получившая больничный по БиР, продолжает работать, то оплачиваемый период нетрудоспособности для нее сократится до числа дней фактического использования такого больничного.

О том, у кого возникает право на пособие по БиР, читайте в статье «Когда дают больничный лист по беременности и родам?».

Как определить количество полных лет и месяцев страхового стажа

Периоды страхового стажа определяются в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). Каждые 30 дней переводятся в полные месяцы, а каждые 12 месяцев — в полные годы.

Методика перевода дней в месяцы и годы следующая. За полный месяц принимается каждый календарный месяц независимо от количества дней в нем. Например, полный месяц — с 1 по 28 февраля, с 1 по 31 июля и т.п.

Количество дней в неполных месяцах суммируется и делится на 30. Например, в первом месяце отработано 25 дней, а в последнем — 15 дней. Итого отработано в неполных месяцах — 40 дней. Соответственно, это один полный месяц (30 дней) и 10 дней.

Коэффициенты, применяемые при расчете больничного (по стажу и иные)

Порядок расчета больничного листа в 2021 году по-прежнему предполагает необходимость применения в расчете понижающих коэффициентов. Однако действовать они будут только для обычных и выдаваемых в связи с уходом больничных. К пособиям по производственной травме и по БиР такие коэффициенты не применяются (п. 1 ст. 9 закона № 125-ФЗ, п. 1 ст. 11 закона № 255-ФЗ). Единственной обязательной формой снижения платежей по БиР является расчет его от МРОТ при общем трудовом стаже беременной, не достигшем полугода (п. 3 ст. 11 закона № 255-ФЗ).

Понижающие коэффициенты связаны прежде всего с длительностью имеющегося у работника страхового стажа. Значения их, применяемые к сумме СДЗ, таковы (п. 1 ст. 7 закона № 255-ФЗ):

- 0,6 — при стаже менее 5 лет;

- 0,8 — при стаже от 5 до 8 лет;

- 1,0 — при стаже от 8 лет.

Первый из коэффициентов (0,6) действует также при начислении пособия уволившемуся работнику, заболевшему в течение 30 календарных дней после увольнения (п. 2 ст. 7 закона № 255-ФЗ).

Длительность страхового стажа при расчете больничного в 2021 году, учитываемая с вышеприведенными значениями коэффициентов, играет также роль при расчете пособий по уходу за детьми, получающими лечение в стационаре, и за иными членами семьи, лечащимися амбулаторно (пп. 3, 4 ст. 7 закона № 255-ФЗ). Особый порядок снижения начислений действует при расчете пособия по уходу за ребенком, проходящим лечение амбулаторно. Здесь за первые 10 календарных дней болезни начисления делаются с учетом общеустановленных коэффициентов по стажу, а последующие дни оплачиваются из расчета половины суммы СДЗ (подп. 1 п. 3 ст. 7 закона № 255-ФЗ).

Ограничения при заработке или базе на максимуме в 2021 году: стаж работника и длительность лечения

Средний заработок, определенный для исчисления больничного, должен быть:

- уменьшен до величины 60%, если страховой стаж работника на момент выхода на больничный — менее 5 лет (в этом случае коэффициент КСТ будет равен 0,60);

- уменьшен до величины 80%, если стаж — 5–8 лет (КСТ — 0,80);

- оставлен без изменений, если стаж — более 8 лет (КСТ — 1). См. также статью «При каком стаже больничный оплачивается 100-процентно?».

Подробнее см. здесь.

Если стаж составляет менее 6 месяцев, то размер компенсации по больничному в любом случае будет рассчитываться исходя из МРОТ.

Если сотрудник лечится сам, то отдельно взятый оплачиваемый больничный лист может иметь длительность (КО), устанавливаемую исходя из специфики конкретного заболевания. Но таких листов при необходимости может быть несколько, а оформляться они могут подряд — до 10 месяцев (порядка, утв. приказом Минздрава от 01.09.2020 № 925н). В некоторых случаях лечение может длиться дольше. Например, при заболевании туберкулезом — до 12 месяцев (п. 4 ст. 59 закона «Об охране здоровья» от 21.11.2011 № 323-ФЗ).

Показатель КО при уходе за ребенком или другим родственником зависит:

- от возраста ребенка или другого родственника;

- ограничений в физических возможностях ребенка.

О том, как именно оплачивается больничный при уходе за ребенком или другим родственником, вы можете в статье «Оплата больничного по уходу за больным родственником».

Как рассчитать больничный в 2021 году: примеры

Рассмотрим примеры расчета больничного в 2021 году.

Предположим, что Семенова Е. А. является работником ООО «Гамма», трудится там с 2021 года, и это место работы является для нее первым, т. е. для обычного больничного и больничного по уходу к СДЗ будет применяться понижающий коэффициент 0,6. Районный коэффициент в регионе не действует.

Для больничных, оформляемых Семеновой Е. А. в 2021 году, расчетным периодом будут 2021 и 2021 годы. Доход за 2021 год составил 380 000 руб., а за 2020-й — 370 000 руб. В 2021 году она 10 дней была на больничном, и выплаты по нему в обшей сумме доходов составляют 10 000 руб. Суммарный доход равен:

380 000 + 370 000 = 750 000 руб.

Однако в расчете СДЗ будет учтена меньшая сумма (за вычетом выплат по больничному, имевшему место в 2021 году):

750 000 – 10 000 = 740 000 руб.

Максимально возможный СДЗ, рассчитанный от предельных доходов 2019 и 2021 годов, ограничивающих начисление страховых взносов, мы уже рассчитывали. Он равен 2434,25 руб.

Минимальный СДЗ, рассчитанный от МРОТ, составляет 12 792 × 24 / 730 = 420,56 руб.

Пример 1

В феврале 2021 года Семенова Е. А. заболевает и уходит на 12 дней на больничный.

СДЗ для расчета пособия будет определен как:

740 000 / 730 = 1 013,70 руб.

Эта сумма меньше максимально возможного значения СДЗ и больше рассчитанного от МРОТ, т. е. ее и надо взять в расчет.

Сумма пособия будет равна:

1 013,70 × 0,6 × 12 = 6 690,42 руб.

Пример 2

В марте 2021 года Семенова Е. А. получила производственную травму и была из-за нее на больничном 12 дней.

СДЗ здесь тоже будет равен 1 013,70 руб., но понижающий коэффициент к ней (по стажу) применяться не будет, т. е. сумма пособия составит:

1 013,70 × 12 = 12 164,40 руб.

Эта величина не превысит максимума, установленного для пособия по травме в 2021 году, и поэтому ограничиваться не будет.

Пример 3

В апреле 2021 года Семенова Е. А. взяла больничный по уходу за ребенком в возрасте до 7 лет, получавшим лечение амбулаторно. Продолжительность больничного составила 12 дней, и это был первый больничный по уходу в 2021 году.

СДЗ в этой ситуации также составит1 013,70 руб. А сумма пособия сложится из двух величин из-за того, что период больничного разобьется на части из-за применения к СДЗ разных коэффициентов (0,6 за первые 10 дней и 0,5 за последние 2 дня):

1 013,70 × 0,6 × 10 + 1 013,70 × 0,5 × 2 = 7 095,90 руб.

Пример 4

В мае 2021 года Семенова Е. А. уходит в отпуск по БиР продолжительностью 140 дней (70 дней до и 70 дней после родов).

СДЗ в этом случае будет рассчитан так:

740 000 / 721* = 1 026,35 руб.

*При подсчете пособия по БиР из расчета исключаются календарные дни на периоды временной нетрудоспособности, отпуска по БиР и по уходу за ребенком, а также период освобождения сотрудника от работы с полным или частичным сохранением заработка (п.3.1 ст.14 закона №255-ФЗ). Т. к. Семенова Е.А. в 2021 году была 10 дней на больничном, то из 731 (с учетом того, что 2021 год високосный) нужно исключить этот период. Соответственно сумму заработка следует разделить не на 731, а на 721 дней (731 — 10).

Эта цифра тоже не превысит максимально и минимально возможного значения СДЗ. Понижающий коэффициент по стажу здесь применяться не будет.

Сумма пособия равна:

1026,35 × 140 = 143 689,32 руб.

Как определить средний дневной заработок

Средний заработок для оплаты нетрудоспособности определяйте по формуле:

Расчетным периодом для пособия по временной нетрудоспособности являются два календарных года, предшествующие тому, в котором заболел сотрудник. То есть если сотрудник заболел 15.01.2019, то в расчет следует включить заработок, полученный в 2021 и 2021 гг.

В расчет включаются все выплаты сотруднику, с которых исчислялись страховые взносы на обязательное страхование на случай временной нетрудоспособности и в связи с материнством. Учитываются и выплаты по предыдущему месту работы, если сотрудник устроился недавно. Данные о заработке учитываются на основании справки, выданной прежним работодателем и оформленной в соответствии с приказом Минтруда № 182н от 30.04.2013.

Итоги

Расчет больничного в 2021 году по-прежнему делается по формуле, предписывающей размер пособия определять умножением СДЗ, исчисленного за расчетный период, на число дней больничного. Значения СДЗ должны находиться в пределах его максимально и минимально возможных значений. К расчетной сумме СДЗ в случае оформления обычного больничного и больничного по уходу могут применяться понижающие коэффициенты.

Источники:

- Федеральный закон от 29.12.2006 № 255-ФЗ

- Федеральный закон от 24.07.1998 № 125-ФЗ

- Налоговый кодекс РФ

- Постановление Правительства РФ от 24.01.2019 № 32

- Постановление Правительства РФ от 28.11.2018 № 1426

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Нижний лимит больничного (минимум компенсации)

Минимальная сумма больничного по закону рассчитывается исходя из нижней границы базы по расчету пособия по временной нетрудоспособности. Значение нижней границы соответствующей базы определяется по формуле:

НБ = МРОТ × 24,

где:

НБ — нижняя граница базы по расчету компенсации по листку нетрудоспособности;

МРОТ — величина законодательно установленного минимального размера оплаты труда в РФ по состоянию на начало периода нахождения работника на больничном.

С 01.01.2021 МРОТ составляет 12 792 руб. и база для расчета минимальной суммы больничного по листку нетрудоспособности равна 307 008 руб.

Средний заработок, используемый для определения фактической величины компенсации по больничному листу, будет исчисляться по формуле:

СЗ = НБ / 730.

Таким образом, с 01.01.2021 минимальный размер пособия по временной нетрудоспособности равен 420,56 руб. в день. Также нужно учитывать, что для оплаты больничных с 1 апреля 2021 года действует порядок, согласно которому пособие в расчете за полный календарный месяц не может быть менее МРОТ.

Алгоритм и примеры расчета пособия из МРОТ смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Какие составить проводки по начислению больничного листа

Начисление больничного листа бухгалтер отразит в учете так:

Дт 20 (и других счетов учета затрат — в зависимости от того, как в каком подразделении работает больной) Кт 70 — начислен больничный за первые 3 дня болезни работника;

В день выплаты бухгалтер сделает такие проводки:

Дт 70 Кт 68 (субсчетов расчетов по подоходному налогу) — удержан подоходный налог с больничного;

Дт 70 Кт 50 (если из кассы) или 51 (с расчетного счета) — выплачено пособие работнику.

ОБРАТИТЕ ВНИМАНИЕ! Поскольку с 2021 года все работодатели являются участниками пилотного проекта ФСС, НДФЛ нужно удерживать только с пособия за первые 3 дня нетрудоспособности (постановление Правительства РФ от 21.04.2011 № 294).

Пример 1 (продолжение)

Размер пособия Игнатьевой за 10 дней болезни: 1 836,68 × 10 = 18 366,80 руб. За вычетом НДФЛ Игнатьева получит 15 978,80 руб.

Бухгалтер сделает следующие проводки:

Дт 20 Кт 70 на сумму 5 510,04 руб. — начислен больничный за счет работодателя;

В день выплаты заработной платы работникам:

Дт 70 Кт 68 на сумму 716 руб. — удержан НДФЛ с сумм пособия;

Дт 70 Кт 50 на сумму 4 794,04 руб. — по РКО выдано пособие по временной нетрудоспособности Игнатьевой.

ОБРАТИТЕ ВНИМАНИЕ! В соответствии с п. 6 ст. 226 НК РФ подоходный налог с пособия по временной нетрудоспособности в 2021 — 2021 годах должен быть перечислен в бюджет не позднее последнего числа месяца, в котором выплачено пособие.

Расчет пособия по болезни из минимального размера оплаты труда: примеры

Пример 1

Водитель Рукавишников Андрей Николаевич устроился на работу в ООО «Компания» 01.09.2020. Это его первое место работы. 15.04.2021 сотрудник заболел. Нетрудоспособность продолжалась до 19 апреля. После выхода на работу сдан лист нетрудоспособности. Посчитаем, сколько начисляют по МРОТ за 1 день больничного по заработку за этот период.

Сотруднику начислена заработная плата в 2021 г.:

| Месяц | Зарплата |

| Сентябрь | 30 000,00 |

| Октябрь | 30 000,00 |

| Ноябрь | 30 000,00 |

| Декабрь | 32 000,00 |

| Итого за 2021 г. | 122 000,00 |

15.04.2021 действует МРОТ в размере 12 792 руб. Таким образом, база для расчета пособия по болезни исходя из заработка составляет 122 000 руб., что меньше минимальной базы для расчета — 307 008. Следовательно, оплата больничного производится исходя из минимального размера оплаты труда. Первые три дня листа нетрудоспособности будут оплачены за счет средств работодателя, а последующие два — за счет средств ФСС.

При этом, поскольку Рукавишников — молодой специалист, страховой стаж которого к 15 марта составляет чуть более полугода, пособие по болезни ему выплачивается в размере 60 % от расчетной суммы.

Сумма, начисленная за дни болезни, составит:

| Оплаченные дни | Вычисление | Сумма, руб. | |

| За счет организации | 3 | 420,56 × 60 % х 3 | 757,00 |

| За счет ФСС | 2 | 420,56 × 60 % х 2 | 504,67 |

| Итого | 5 | 1261,67 |

Из начисленной суммы следует удержать НДФЛ в размере 13 %. Обратите внимание: налог исчисляется всегда в целых рублях.

Как пользоваться калькулятором

Инструкция по использованию калькулятора стажа для больничного листа

- Если вы знаете свой стаж на определённую дату, то введите в поле «Стаж на дату» конкретный день и количество лет, месяцев, дней стажа на этот день. Эти поля необязательны к заполнению, но если у вас есть эти данные, то это значительно сократит вам подсчет.

- В полях «Дата приёма на работу» и «Дата увольнения» введите свои даты, например, по трудовой книжке. Обязательно нужно заполнить хотя бы одну строчку этой таблицы.

- В «Дополнительные периоды» могут быть внесены такие периоды как: нахождение на государственной или муниципальной службе, период работы в качестве ИП, период получения пособия по безработице, уход за инвалидом или престарелым родственником и другие. Полный список таких периодов описан ниже, в пункте «Что входит в страховой стаж».

- Если вы проходили воинскую службу, то укажите ее продолжительность в выпадающем списке.

- Нажмите «РАССЧИТАТЬ». Полученный результат вы можете сохранить в doc-файл.

Примите также во внимание:

- Используйте кнопку «Сегодня» (кружок с точкой) для быстрой вставки текущей даты.

- Используйте добавление, удаление и очищение нужных полей соответствующими кнопками для более быстрого и удобного внесения и изменения информации.

Как рассчитывается страховой стаж для листка нетрудоспособности

Страховой стаж для выплаты по болезни рассчитывается по информации из бумажной и (или) электронной трудовой книжки. Если информация не точная, частично или полностью отсутствует, или же трудовой книжки нет, стаж рассчитывается на основании других документов:

- трудовой договор;

- справки от бывших работодателей о периодах работы;

- выписки из приказов;

- лицевые счета и ведомости на выплату зарплаты.

Для подтверждения страхового стажа ИП потребуется взять в ФСС справку об уплате взносов на соцстрахование. Для подтверждения страхового стажа при работе у граждан (няни, домработницы и т.п.) нужен договор и документ об оплате работодателем взносов на соцстрахование.

Важно! При приеме нового сотрудника работодатель не вправе требовать документы, подтверждающие перечисление страхвзносов по предыдущему месту работы. Для исчисления страхового стажа для больничного нужна трудовая книжка, а также трудовой договор или другие указанные документы.