На «серую» или «черную» зарплату согласились бы 36% россиян, показало исследование сервиса по поиску работы Superjob, которое было проведено в апреле 2021 года. В нем приняли участие 1 600 человек. Не устраивают такие условия 35%, еще 29% затруднились дать ответ. В разгар пандемии коронавируса (апрель 2021 года) на зарплату «в конверте» были согласны 46%.

Для борьбы с «серыми» зарплатами создадут спецведомства в регионах

Читать далее…

Тем не менее, количество согласных на зарплату «в конверте» оказалось минимальным за 12 лет. Для сравнения, в феврале 2009 года после экономического кризиса работать на таких условиях были готовы 60%.

Обратите внимание

Больше согласных на «черную» или «серую» зарплату среди мужчин: 40% против 33%. От возраста готовность получать деньги «в конверте» зависит несильно: доля таких работников среди людей до 24 лет — 34%, 25-34 — 34%, 35-44 — 39%, 45 и старше — 37%. От дохода зависимость также невелика: до 29 999 руб. — 38%, 30 000 — 49 999 руб. — 34%, 50 000 – 79 999 — 35%, от 80 000 — 38%.

В Superjob считают, что активность работодателей на рынке труда растет, поэтому и количество людей, готовых получать зарплату «в конверте», снижается: у людей есть выбор между работодателями.

В исследовании говорится:

При наличии выбора соискатели отдают предпочтение компаниям, соблюдающим ТК РФ, ведь «белая» зарплата — это отчисления в пенсионный фонд, оплата больничных, отпускных и компенсации при увольнении в полном объеме.

Среди готовых пойти на такие условия есть те, кто ищет личную выгоду, например, хочет снизить выплаты по исполнительным листам. Однако большинство называет себя заложниками обстоятельств: мало вакансий, нужно срочно устроиться на работу, следует из опроса.

По официальным данным Росстата, на долю неофициальных зарплат (которые не проходят по ведомостям) приходится примерно 20%, и она практически не меняется, отметил директор Центра конъюнктурных исследований НИУ ВШЭ Георгий Остапкович.

У налоговой появилось основание удерживать с фирмы НДФЛ за зарплату в конвертах/p>

Читать далее…

Эти данные берутся на основе анализа расходов: по ним сразу видно, что заявленные доходы не совпадают с реальными. По словам эксперта, какой-то высокой «турбулентности» на рынке труда не наблюдается, хотя доля скрытых доходов действительно падает.

Скрытые зарплаты, как правило, предлагают небольшие предприятия в сфере малого бизнеса, пояснил Остапкович. Крупные компании на это не пойдут.

Эксперт «Газете.Ru» сказал:

Потому что ходить по лезвию ножа и попадать под административные или даже уголовные дела никто не захочет.

Г-н Остапкович добавил, что определенная доля скрытых доходов будет всегда, и это касается не только России, но и других стран, например, Великобритании, Франции.

Эксперт отметил:

Где есть собственность, там есть и уходы от белых зарплат. Пока никакого «криминала», если смотреть на макроуровень, я не вижу.

В долгосрочном бюджетном прогнозе на период до 2036 года, который был внесен в сентябре 2021 года правительством в Госдуму вместе с проектом бюджета на 2020–2022 годы говорилось, что что объем «серых» зарплат в России составляет 10 трлн руб. в год, отметила ведущий юрист гражданско-правового департамента КЛИФФ Виктория Соловьева. По данным Минфина, примерно 30-40% россиян получают неофициальную «серую» зарплату.

Соловьева считает:

Причины разные. Есть работники, которые вынуждены соглашаться на условия, предлагаемые работодателем, в силу высокой конкуренции на рынке труда. Часть работников идет на это сознательно, скрывая свой действительный доход (например, в целях снижения суммы алиментов), либо договариваясь с работодателем о более высокой оплате труда из-за экономии на страховых взносах.

Обратите внимание

Увеличение числа россиян, не готовых работать «в серую», связано с нечистоплотностью некоторых работодателей, считает профессор кафедры управления бизнес-процессами Института отраслевого менеджмента РАНХиГС Ольга Минченкова. В кризис, как правило, число «экономных» организаций увеличивается.

Она пояснила:

Работники, естественно, хотят обезопасить себя, поскольку процедура обжалования при «серой» схеме достаточно сложная.

Правильно оформленных сотрудников было сложнее сократить или оставить без оклада, например, во время локдауна, отметил ведущий юрист Объединенного юридического Павел Уткин. При этом он подчеркнул, что подобные опросы не отражают всей картины, и ситуация со скрытыми зарплатами изменчива. В частности, часть сотрудников может пойти на компромиссы с работодателями, например, если им предложат прибавку.

Суть схемы применения «серой» зарплаты

«Серой» или «теневой» зарплатой следует считать ту часть заработка работника, которая выдается ему неофициально (в конвертах) и не учитывается при налогообложении (Письмо УФНС России по г. Москве от 08.08.2007 № 15-08/075418).

При применении этой схемы для принимаемого на работу лица в трудовом договоре закрепляется заработная плата в величине, равной МРОТ, или немногим выше. Остальная же часть заработка (обычно она оказывается существенно больше обозначенной в трудовом соглашении) выплачивается неофициально.

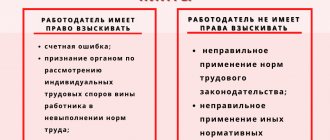

В использовании «серых» выплат работодатель видит для себя следующие выгоды:

- с «серой» части ему не надо ни выполнять обязанности налогового агента по уплате НДФЛ (составляющего 13% от дохода), ни платить страховые взносы (общая величина которых зависит от размера платежей на страхование от несчастных случаев, из-за этого составляет от 30,2% до 38,5% от величины дохода и может дополнительно возрастать на 2-14% за счет начислений на выплаты лицам, работающим во вредных или опасных условиях);

- размер «серой» части может им снижаться с той или иной мотивировкой, которая официально нигде не закреплена, и работник не сможет оспорить такое снижение;

- возможны систематические задержки «серых» выплат, и работнику сложно повлиять на эту ситуацию;

- «серая» часть может не доплачиваться совсем или выплачиваться в пониженном размере за периоды очередных отпусков и больничных;

- при увольнении в конфликтной ситуации реальностью становится невыплата работнику «серой» часть заработка, оказавшегося невыплаченным на день увольнения и «серой» части отпускных, соответствующей неиспользованному количеству дней очередного отпуска (если эта доплата применялась).

Таким образом, сумма материальной выгоды для работодателя может быть весьма значительной. И он также приобретает очень эффективный инструмент влияния на поведение работника.

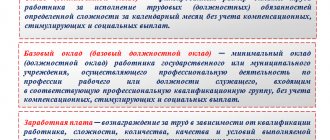

Какие бывают заработные платы

Работодатель обязан платить работникам заработную плату, с которой удерживают подоходный налог в размере 13%. Но кроме этого, работодатель выплачивает:

- 22% от дохода каждого сотрудника в Пенсионный Фонд.

- 2,9% в ФСС.

- 5,1% в ФОМС.

- От 0,2 до 8,5% за прочиее виды страхования.

Компания отчисляет в разные фонды около 30% от дохода работников, что некоторым работодателям кажется бессмысленным или попросту невыгодным. Но отчисления уходят только от официальной заработной платы. Поэтому некоторые компании для сокращения собственных расходов в различные фонды и бюджеты выдают сотрудникам «серую» или «черную» заработную плату.

Выделяют три варианта ежемесячного дохода наемным работникам:

| Вид зарплаты | Описание |

| Белая | Официальный, чистый заработок работника, с суммы которого отчисляют налоги и взносы во все предусмотренные законодательством фонды. |

| Серая | Легально выплачивают только минимальную часть от заработанных денег. Из этой части отчисляют подоходный налог и другие платежи в бюджет. Большую часть заработной платы работник получает наличными без удержаний и проведения по бухгалтерии. |

| Черная | Зарплата, с которой не выплачивают никакие налоги и не отчисляют деньги в фонды. Обычно такие расчеты проводят с сотрудниками без заключения трудового договора и официального трудоустройства. Размер оплаты за работу основан только на устных обещаниях и решениях работодателя. |

Махинации с «серыми» и «черными» зарплатами незаконны. Они могут повлечь большие проблемы для самого работника и его нанимателя.

Признаки выплаты «серой» зарплаты для ИФНС

Факт выплаты зарплаты в конвертах редко остается секретом для налоговых органов. Прямыми свидетельствами этого становятся:

- жалобы, поступившие от действующих или бывших работников;

- информация о размере заработка, отраженная в Интернете в данных об имеющейся у работодателя вакансии;

- справка о более высоком уровне дохода работника, оформленная работодателем;

- ведомости на выплату «серой» зарплаты, обнаруженные в ходе проверки.

Основания для сомнений в реальности официально показываемой зарплаты возникают при установлении заработка:

- в объеме ниже среднеотраслевого или среднерыночного по региону;

- без дифференциации доходов руководителей и рядовых сотрудников;

- в размере, существенно более низком, чем на предыдущем месте (местах) работы.

Косвенным свидетельством несоответствия доходов их реальному уровню служит покупка физлицом учитываемого в ИФНС имущества (недвижимости, транспорта, земли), стоимость которого несопоставима с его официальными заработками.

Как быть, если не заплатили серую или черную зарплату

Если вы получаете серую или черную зарплату, доказать недобросовестность работодателя будет очень сложно. Все строится только на устной договоренности, поэтому мошенники могут наживаться на доверчивых работниках. Если вы попали в такую ситуацию, когда недоплачивают, выход один — подавать жалобу на работодателя и отстаивать свои права.

Если вам не выплачивают обещанные деньги:

- Соберите все документы, по которым можно доказать то, что вы получаете неофициальную зарплату. После этого обратитесь к работодателю и предложите решить вопрос мирным путем.

- Подайте иск в судебные органы, если работодатель откажет вам в решении проблемы. Наймите профессионального юриста. Это может стоить достаточно дорого, зато потом все издержки должен будет возместить работодатель, если суд признает его виновность, как ответчика.

- Обратитесь к работодателю с просьбой о выплате неустойки, если он рассчитывается за отработанные месяц с задержками. Проценты за несвоевременный расчет начисляют в размере 1/300 от ключевой ставки, установленной Банком России, за каждый просроченный день.

Перед обращением в суд соберите как можно больше доказательств того, что вы честно трудились на благо организации. Иначе суд может посчитать мошенником и вас. Чтобы гарантированно получить защиту, вы можете подать 2 заявления. Одно в территориальную налоговую службу, а второе в прокуратуру.

Обязательно укажите в заявлении то, что работодатель уклоняется от выполнения обязательств со своей стороны. Чтобы подтвердить свою честность и выразить нежелание получать неофициальный заработок, подайте заявление также и в трудовую инспекцию. После этого в организации, где вы работаете, начнутся тщательные проверки. По их результатам примут решение о выплате штрафов и неустоек.

Налоговые последствия «серых» выплат для работодателя

Налоговая ответственность работодателя при «серых» выплатах напрямую связана с неуплатой НДФЛ и страховых взносов с неофициальной части заработка. Ответственность по этим начислениям возникает по разным статьям НК РФ:

- Для страховых взносов действует ст. 122, в которой указаны 2 ставки штрафа, исчисляемого от суммы неуплаченного платежа, — 20% (п. 1) и 40% (п. 3). Для применения большей ставки должен быть выявлен умысел в занижении налоговой базы. При использовании «серой» схемы выплат наличие умысла присутствует, поэтому начисления будут делаться именно от нее.

- Для НДФЛ, в отношении которого работодатель является налоговым агентом, применяется ст. 123, предусматривающая лишь 1 вариант ставки для начисления штрафа, — 20%.

Однако этим налоговые риски не ограничиваются, поскольку факт установления «серой» зарплаты влечет за собой подозрения о наличии у работодателя систематически скрываемых им доходов, за счет которых делаются такие выплаты. Соответственно, в ходе налогового контроля будут тщательно проверяться данные о выручке, занижение объема которой приводит к уменьшению налоговых баз по НДС, налогу на прибыль, УСН или ЕСХН. Налоговая ответственность по этим налогам, как и по страховым взносам, наступит по ст. 122 НК РФ.

Санкции, применяемые по ст. 122 НК РФ, не избавляют налогоплательщика от необходимости доплатить неуплаченные налоги, а также заплатить пени за задержку оплаты (п. 5 ст. 108 НК РФ). Поэтому общая сумма доплат может оказаться весьма значительной.

Точно такие же платежи (неуплаченный налог и относящиеся к нему пени) придется делать и по НДФЛ, поскольку в п. 9 ст. 226 НК РФ, запрещающий платить этот налог за счет средств налогового агента, с 01.01.2020 внесены дополнения, позволяющие ИФНС требовать уплаты его сумм, доначисленных по итогам налоговой проверки. Уплачиваемый в такой ситуации НДФЛ не будет уменьшать налоговые базы по налогам, зависящим от объема полученной выручки (Письмо ФНС России от 10.03.2020 № СД-4-3/4109).

Безусловно, конкретную величину налоговых доначислений ИФНС придется обосновать (п. 6 ст. 108 НК РФ). Однако налоговики самостоятельно могут собрать лишь часть доказательств. Подкрепление их фактами и сбор дополняющей информации осуществят следственные органы (Письмо ФНС России от 13.07.2017 № ЕД-4-2/[email protected]).

Что может привлечь внимание ИФНС

Схемы выводы заработной платы в белый сегмент применялись и раньше. Многие из них налоговым органам хорошо знакомы. В попытке выловить работодателей, которые «обеляют» зарплаты, ФНС старается отслеживать такие операции:

- Работников переводят с частичный занятости на полную. Здесь важно грамотно все оформить. Сначала с сотрудником заключается дополнительное соглашение, затем выпускается приказ о его переводе на полный день (работника следует ознакомить с ним под подпись), далее вносится запись в его трудовую книжку и личную карточку.

- Постепенное уменьшение затрат. Черная часть зарплаты списывалась на определенные расходы. При «обелении» эти расходы должны уменьшаться. Поэтому работодатели постепенно повышали долю белой зарплаты, которая переводится на банковский счет, параллельно снижая упомянутые расходы. Но и это в ФНС научились отслеживать.

- Открытие новой компании. В небольших фирмах зачастую клиентская база держится на деловых связях руководства и сотрудников. Раньше они могли без потерь для репутации закрыть старую компанию, а затем открыть новую, где работникам выплачивали уже полностью белую заработную плату.

Внимание! Самый быстрый способ «обелить» заработную плату сотрудников — продажа бизнеса новому собственнику. Но он несет в себе риск. Ведь проверить компанию и привлечь к ответственности бывшего владельца могут и после его смены. Поэтому рассматривать такой вариант можно лишь при отсутствии налоговых долгов.

Административная и уголовная ответственность должностных лиц

Для должностных лиц работодателя-юрлица следствием выплаты «серой» зарплаты может стать привлечение к административной, а также к уголовной ответственности.

Административная ответственность при выявлении «серых» выплат возникает в связи с грубым искажением данных бухучета и бухотчетности, приводящим к занижению налогов более чем на 10% или искажению больше чем на 10% любого из показателей финансовой отчетности (примечание 1 к ст. 15.11 КоАП РФ). При систематически осуществляемых «серых» выплатах оба эти показателя применительно к проверяемому периоду могут достигать величины, достаточной для применения административного штрафа. Размер его составит (ст. 15.11 КоАП РФ):

- от 5 тыс. руб. до 10 тыс. руб. при впервые выявленном нарушении (п. 1);

- от 10 тыс. руб. до 20 тыс. руб. при повторном проступке (п. 2).

При повторном нарушении штраф может быть заменен дисквалификацией на срок от 1 года до 2 лет.

Уголовная ответственность из-за «серых» выплат наступает по ст. 199 УК РФ. Для применения этой ответственности объем допущенных нарушений должен оказаться крупным (свыше 15 млн руб.) или особо крупным (более 45 млн руб.) за 3 финансовых года, следующих подряд друг за другом (примечание 1 к ст. 199 УК РФ).

При крупных нарушениях наказанием становятся (п. 1 ст. 199 УК РФ):

- штраф в размере от 100 тыс. руб. до 300 тыс. руб. либо в объеме зарплаты или иного дохода осужденного за период от 1 года до 2 лет;

- принудительные работы на срок до 2 лет с лишением права занимать определенные должности или осуществлять определенную деятельность на срок до 3 лет или без указания срока;

- арест на срок до полугода либо ограничение свободы на срок до 2 лет с лишением права занимать определенные должности или осуществлять определенную деятельность на срок до 3 лет или без указания срока.

Для особо крупных нарушений или деяний, совершенных группой лиц по предварительному сговору наказанием будет (п. 2 ст. 199 УК РФ):

- штраф в размере от 200 тыс. руб. до 500 тыс. руб. либо в объеме зарплаты или иного дохода осужденного за период от 1 года до 3 лет;

- принудительные работы на срок до 5 лет с лишением права занимать определенные должности или осуществлять определенную деятельность на срок до 3 лет или без указания срока;

- ограничение свободы на срок до 6 лет с лишением права занимать определенные должности или осуществлять определенную деятельность на срок до 3 лет или без указания срока.

От уголовной ответственности может быть освобождено лицо, впервые совершившее преступление, если оно или юрлицо, применительно к которому это преступление имело место, полностью уплатит все суммы недостающих налогов, а также относящиеся к ним пени и штрафы, начисленные в соответствии с НК РФ (примечание 2 к ст. 199 УК РФ).

Приостановление работы

Если руководство компании проводит политику «денег нет, но вы держитесь», вы вправе не работать. Аргумент – статья 142 Статья 142. Ответственность работодателя за нарушение сроков выплаты заработной платы и иных сумм, причитающихся работнику Трудового кодекса РФ.

Напишите извещение о приостановке работы в связи с невыплатой зарплаты. А после обязательно зарегистрируйте его в секретариате или бухгалтерии. Это доказательство того, что руководство его получило и вы пользуетесь своим законным правом, а не прогуливаете.

На время приостановления работы за работником сохраняется средний заработок.

Нельзя приостанавливать работу, если:

- В стране действует режим ЧС или введено военное положение.

- Вы госслужащий.

- Вы работаете на особо опасном производстве.

- Вы работаете на скорой, спасателем, пожарным, полицейским или ваша работа каким-то иным образом связана с жизнью и безопасностью населения.

Если работодатель одумался и письменно уведомил вас о готовности выплатить зарплату, вы должны в следующий же рабочий день появиться на рабочем месте. Если нет, жалуйтесь в комиссию по трудовым спорам (КТС) или трудовую инспекцию.

Последствия «серых» выплат для работника

Несмотря на то, что налогоплательщиком по НДФЛ, считается работник, получающий доход от работодателя (п. 1 ст. 207 НК РФ), налоговой ответственности у него по «серым» выплатам, сделанным в его адрес, не возникает. Связано это с тем, что обязанность исчисления, удержания и уплаты налога с зарплаты возложена на налогового агента (п. 1 ст. 226 НК РФ), то есть на работодателя. Если же у налогового агента нет возможности удержать налог, то он об этом должен известить и самого работника, и ИНФС (п. 5 ст. 226 НК РФ).

При «серых» выплатах работодателем не выполняется никакая из этих обязанностей. Но вины работника в этом нет. Поэтому предъявление к нему претензий налогового характера необоснованно. Дополнения, внесенные с 01.01.2020 в п. 9 ст. 226 НК РФ, подтверждают справедливость этого вывода, поскольку закрепляют право налогового органа получить доначисленный в ходе налоговой проверки налог (а вместе с ним и пени по нему) с работодателя.

Однако негативные последствия «серой» зарплаты для работника все-таки имеют место. Выражаются они в занижении:

- объема дохода, учитываемого при расчете среднего заработка, что влияет на размер платежей по отпускным и больничным;

- выходного пособия, выплачиваемого при увольнении персонала по сокращению;

- страховых взносов, влияющих на размер будущей страховой пенсии;

- доходов, отражаемых в предоставляемых работодателем справках формы 2-НДФЛ;

- объема НДФЛ, который можно вернуть из бюджета при применении налоговых вычетов.

Как взыскать зарплату с работодателя: инструкция для работника

Сотрудник, которому не выплатили зарплату, может отправиться ее взыскивать через Роструд или сразу в суд. В местное отделение Роструда можно обратиться в течение года лично либо в электронной форме через официальный сайт. Принятая в декабре прошлого года ст. 360.1 ТК обязывает государственного инспектора труда заниматься взысканием начисленной, но не выплаченной зарплаты.

Но юристы советуют обращаться сразу в суд. Это самый популярный способ. «Если человек обратится в Роструд, сроки исковой давности могут пройти, придётся их восстанавливать и объяснять, что гражданин пытался другим способом защитить своём право», – поясняет Евгений Корчаго из КА «Корчаго и партнёры». Срок остаётся тот же – один год.

Госдума приняла поправки о взыскании долгов по зарплате без суда

К иску в суд надо приложить копию трудового договора. Корчаго советует приобщить и другие локальные акты: должностную инструкцию, положение о порядке оплаты труда и справку о доходах, которые работнику выплачивал работодатель.

В ходе судебного процесса сотруднику могут помочь также показания свидетелей, копии журнала учёта рабочего времени, графиков и другие документы, которые будут подтверждать факт трудовых отношений и фактически отработанное время.

Ст. 236 ТК позволяет сотруднику взыскать зарплату с процентами за каждый день задержки. Отсчёт начинается после даты выплаты и заканчивается днём фактического расчёта. Размер процентов – не ниже 1/150 действовавшей в это время ключевой ставки ЦБ. Сейчас она составляет 4,25%.

Юрист Артем Чертилов из КА Ковалев, Тугуши и партнеры Ковалев, Тугуши и партнеры Федеральный рейтинг. группа Арбитражное судопроизводство (крупные споры — high market) группа Разрешение споров в судах общей юрисдикции группа Страховое право группа Банкротство (включая споры) группа Трудовое и миграционное право (включая споры) группа Фармацевтика и здравоохранение группа Уголовное право группа Корпоративное право/Слияния и поглощения 9место По выручке на юриста (более 30 юристов) 23место По количеству юристов 25место По выручке напоминает, что даже в случае поражения работника не заставят возмещать процессуальные издержки.

Как перечисляют деньги

Если суд удовлетворил иск заявителя и выдал постановление о начале исполнительного производства, то судебные приставы сразу же запрашивают информацию о движениях по счетам должника. Решение трудового инспектора также имеет силу исполнительного документа. Он сам передаёт его напрямую судебным приставам в банк.

Если наниматель откажется компенсировать долг перед работником добровольно, то пристав издаёт постановление, на основании которого банк тут же должен перечислить зарплату со счёта должника на счёт сотрудника.

Юристы отмечают, что если у работодателя есть деньги на счету, то проблем с взысканием быть не должно.

ВС решал, ответит ли банк за нарушенную очередность списания

«Если средств недостаточно, то взыскание проходит по мере поступления денежных средств на расчетные счета организации и с учетом очередности списания денежных средств по счету, в том числе календарной», – уточняет управляющий партнёр FTL Advisers FTL Advisers Федеральный рейтинг. группа Семейное и наследственное право группа Комплаенс группа Управление частным капиталом группа Корпоративное право/Слияния и поглощения группа Налоговое консультирование и споры (Налоговое консультирование) Мария Чуманова. Например, если компания проходит процедуру банкротства, требования работников, согласно п. 2 ст. 134 закона о банкротстве, удовлетворяются во второй очереди – перед требованиями основной части кредиторов, которые занимают третью очередь. Долги по зарплате взыскиваются вперед долгов по налогам. Если банк нарушил очередность списания, то он должен компенсировать убытки.

Можно ли взыскать премию?

Премия – часть зарплаты, но с её выплатами дела обстоят не так однозначно.

- Премия – право или обязанность работодателя: позиция ВС

10 января, 13:49

Евгений Корчаго считает, что если нормативно-правовые акты компании предусматривают премию, то «работодатель обязан ее выплачивать вне зависимости от желания». Внутренние регламенты, как правило, должны устанавливать определённые плановые показатели, а их достижение даёт право на дополнительные выплаты.

Но часто премия бывает просто поощрением со стороны работодателя и выплачивается по его усмотрению. По словам юриста Андрея Немова из Адвокатское бюро «А2» Адвокатское бюро «А2» Федеральный рейтинг. группа Земельное право/Коммерческая недвижимость/Строительство группа Арбитражное судопроизводство (крупные споры — high market) группа Корпоративное право/Слияния и поглощения Профайл компании , в таких случаях «доказать, что вам должны выплатить премию, практически нереально».

В деле № 2-98/33-1143 судебная коллегия по гражданским делам Новгородского областного суда отказалась удовлетворять апелляционную жалобу истицы, которая пыталась отсудить премию. Суд указал, что трудовой договор допускает, но не обязывает работодателя назначать стимулирующие выплаты. Поэтому решение первой инстанции апелляция оставила в силе.

А в деле № 33-4161/2020 Архангельский областной суд удовлетворил жалобу истца и сослался на то, что премии работникам в компании выплачиваются не произвольно, а в соответствии с положением о премировании. В итоге апелляция обязала ФГУП «Росморпорт», ответчика, выплатить работнику 23 941 руб.

По словам Чумановой, «значение имеет, какой порядок выплаты премий увольняющимся сотрудникам установлен в компании». Связано это с тем, что зачастую премия за прошлые периоды начисляется по истечении одного-двух расчетных периодов (один-два года), а к моменту увольнения работодатель может ее не начислить. Если премия не начислена, то работодатель её не выплачивает.

Как быть с «серой» зарплатой?

Очень часто работодатели обещают работнику выплачивать часть заработной платы на словах, а в трудовом договоре остаётся только оклад в размере МРОТ. Взыскать эту «серую» зарплату сложнее, чем указанную на бумаге.

- Как это работает: взыскиваем «серую» зарплату с работодателя

21 июля, 14:34

Чтобы доказать факт таких выплат, Чуманова предлагает такие доказательства: свидетельские показания работников или бывших работников, конверты, на которых будут стоять Ф. И. О. работника и сумма выплаты, факты доначисления налоговыми органами НДФЛ работодателю в прежних периодах, переписки, связанные с работой, в том числе и по электронной почте. Немов напоминает также о том, что пригодятся сообщения по электронке от работодателя о начислении такой зарплаты, а если «серую» часть начисляли на карту – выписки из банков.

Корчаго считает, что «если работник получает часть заработной платы в конверте, то он принимает на себя все риски ее невыплаты». По его словам, доказать факт «серых» доплат можно, но «позиция судов, как правило, такова, что работодатель освобождается от обязанности выплачивать зарплату, не обусловленную официальным трудовым договором» .

А если работал неофициально?

Как устанавливать наличие трудовых отношений между работником и работодателем, когда договора между ними нет, объяснял Верховный суд. Например, в решении по делу № 8-КГ18-9 было указано, что «трудовой договор считается заключённым, если работник приступил к выполнению своей трудовой функции и выполнял её с ведома и по поручению работодателя». Наличие трудовых правоотношений в такой ситуации презюмируется.

- Верховный суд помог работникам установить трудовые отношения

15 апреля, 10:19

При этом доказывать размер заработной платы должен работник. По словам Чертилова, «в силу специфики неофициальных отношений применяются самые различные способы доказывания – начиная от электронных сообщений с предложением job оffer о работе, SMS-переписки, показаний свидетелей, информации о поступлении денег на карточку от неофициального работодателя и заканчивая объявлениями работодателя, содержащими на сайтах информацию о схожих вакансиях. Привычнее, по его мнению, получить информацию из штатного расписания работодателя.

Моральный ущерб

Ст. 237 ТК предусматривает возмещение морального ущерба сотруднику за неправомерные действия или бездействие работодателя. В постановлении от 17 марта 2004 года «О применении судами Российской Федерации Трудового кодекса Российской Федерации» Пленум Верховного суда указал, что под действие этой статьи подпадает и нарушение имущественных прав сотрудника. «Например, при задержке выплаты заработной платы».

Ожидания и реальность: компенсация морального вреда в российских судах

Решение о размере компенсации должен принять суд и при этом «исходить из конкретных обстоятельств каждого дела, учитывать объем и характер причиненных работнику нравственных или физических страданий, степень вины работодателя, иные обстоятельства, а также требования разумности и справедливости».

На деле, по словам Чертилова, компенсации взыскиваются очень разные. Но есть некоторые закономерности.

Циничные нарушения прав работника влекут более существенные суммы компенсации морального ущерба.

Артём Чертилов, юрист КА Ковалев, Тугуши и партнеры Ковалев, Тугуши и партнеры Федеральный рейтинг. группа Арбитражное судопроизводство (крупные споры — high market) группа Разрешение споров в судах общей юрисдикции группа Страховое право группа Банкротство (включая споры) группа Трудовое и миграционное право (включая споры) группа Фармацевтика и здравоохранение группа Уголовное право группа Корпоративное право/Слияния и поглощения 9место По выручке на юриста (более 30 юристов) 23место По количеству юристов 25место По выручке

Свердловский областной суд по делу № 33-10613/2020 подтвердил решение Тавдинского районного суда Свердловской области взыскать 10 000 руб. компенсации морального вреда за невыплату в полном объёме заработной платы пожарному. Первая инстанция руководствовалась тем, что лишённому зарплаты работнику пришлось работать сверхурочно во вредных условиях, а также без дополнительных отпусков в течение семи лет.

Корчаго называет компенсаций смехотворными.

Суды у нас исходят из того, что размер компенсации за моральный вред носит больше символический характер.

Евгений Корчаго, КА «Корчаго и партнёры»

При этом серьёзнее к этому вопросу он советует подходить и самим работникам. «Самый простой способ подтвердить моральные страдания – это доказать факт обращения к врачу-специалисту. Например, к психологу или психотерапевту. Он оформляет приём, выдаёт подтверждающий документ, где фиксирует различные симптомы. Например, потеря сна, потеря аппетита, психологические реакции, связанные именно с тем, что у гражданина были нарушены трудовые права».

Так можно повысить шанс получить хоть какую-то компенсацию.

- Верховный суд РФ

- Мнение

Подводим итоги

- «Серой» считается часть зарплаты, выплачиваемая работнику неофициально (сверх суммы, обозначенной в трудовом договоре). Такая схема позволяет работодателю не только снизить налоги, уплачиваемые с зарплаты, но и влиять на поведение работника, а также по своему усмотрению уменьшать размер «серых» выплат или задерживать их выдачу.

- Существует ряд признаков, делающих для контролирующих органов очевидной применение «серой» зарплаты. Однако и сами факты таких выплат, и их объемы требуют доказательств. Их получение осуществляется в ходе налоговых проверок. К получению доказательств могут привлекаться следственные органы.

- Следствием выявления системы «серых» выплат для работодателей становится доначисление к уплате налогов (взносов), пеней и штрафов. Причем доначисляются не только те платежи, которые имеют отношение к зарплате (НДФЛ и страховые взносы), но и налоги, связанные с выручкой (НДС, прибыль, УНС, ЕСХН), поскольку источником «серых» выплат, как правило, являются скрываемые от налогообложения доходы. Возможность требовать от работодателя доплаты НДФЛ появилась с введением с 01.01.2020 дополнений с п. 9 ст. 226 НК РФ.

- Применяемые по доначисляемым налогам штрафы установлены двумя статьями НК РФ — 122 (для страховых взносов и налогов, связанных с выручкой) и 123 (для НДФЛ). Ст. 122 устанавливает 2 величины ставок для штрафа — 20% и 40 %. Большая величина применяется при умышленном занижении налоговой базы. В ст. 123 указана лишь одна ставка — 20%.

- Должностные лица работодателя-юрлица могут быть привлечены к административной и уголовной ответственности. Возникновение административной ответственности связано с грубым (составляющим не менее 10%) искажением данных бухучета и бухотчетности, а уголовной — с объемом (крупным или особо крупным) неуплаченных налогов.

- Привлечение к налоговой ответственности работника, получающего «серую» зарплату, неправомерно, поскольку обязанность исчисления, удержания и уплаты НДФЛ с зарплаты возложена на работодателя, являющегося налоговым агентом. Дополнительно об этом с 01.01.2020 свидетельствует закрепленное в п. 9 ст. 226 НК РФ право требовать уплаты доначисленного в ходе налоговой проверки налога от работодателя.

- Негативные последствия получения «серой» зарплаты для работника выражаются в занижении тех сумм, которые влияют на расчет отпускных, больничных, выходного пособия, пенсии, объем возвращаемого из бюджета НДФЛ и показываются в справках о доходах.

Откройте доступ к закрытой части «Клерка» с подпиской «Премиум». Получите сотни вебинаров и онлайн-курсов, безлимитные консультации и другой закрытый контент для бухгалтеров.

Успейте подписаться со скидкой 20% до 15.10.2021. Подробнее про «Премиум» тут.

Зарплатная «астрономия»

Суть претензий.

Имеются в виду обещания астрономически высоких зарплат в объявлениях о вакансиях – привлекут не только кандидатов, но и проверяющих. Для таких проверок в инспекциях специальные сотрудники есть. Отследят, сопоставят обещанное с объективной реальностью (сравнив с отчетностью). Почитают отзывы бывших и нынешних сотрудников компании. Могут и на собеседование заявиться – под видом соискателя, с диктофоном. Узнают, что из обещанных 50 000 рублей на карту им «кинут» только МРОТ, а остальное – на руки. Понимающе кивнут головой и уйдут. Если сумма вознаграждения в предложении для соискателей отличается от фактической, налоговики могут обвинить организацию в махинациях с зарплатами. Передадут свои умозаключения «камералам» или сразу в УФНС. Могут инициировать выездную проверку, с трудинспекторами информацией поделятся.

Как избежать.

Меры безопасности здесь следующие: зарплата в вакансиях не должна сильно расходиться с отчетностью, которую компания сдает в налоговую. Под подозрения контролеров могут попасть зарплатой. Например, если новому кандидату решили предложить больше денег, чем предшественнику. Тогда налоговики решат, что в объявлении – реальная зарплата, а в отчетности – заниженная. В таком случае безопаснее не называть конкретную сумму в объявлении, а сообщать ее по результатам собеседования.

Также безопасно написать в вакансии диапазон от низкой до самой высокой зарплаты, которую готовы платить сотруднику. Например, если пообещаете сотруднику в зависимости от результата работы платить от 30 до 100 тысяч рублей, претензий у инспекторов, скорее всего, не возникнет.