Что обозначает оплата задолженности компании третьим лицом? Это значит, что долг предприятия погашает другая фирма. Как правило, она сама является дебитором предприятия, а потому выплаченные ей средства идут в счет погашения ее задолженности.

В каких случаях актуальна оплата долга третьим лицом? Практически каждая компания, функционирующая в течение кого-то времени, является и кредитором, и дебитором. То есть она как дает средства взаймы, так и отдает их сторонним фирмам. Все это делает возможным погасить свой долг перед одной организацией средствами другой. Актуально это будет в том случае, если у компании на данный момент отсутствует нужная сумма средств. Это может стать удобным способом погашения своей задолженности для сторонней организации, оплачивающей чужие займы.

Как учитывать оплату товаров (работ, услуг) третьим лицом?

Основные особенности операции

В ГК РФ ничего не сказано о порядке оформления выплаты задолженности третьим лицом. Применяемый алгоритм был сформирован практикой. Заключается он в следующих этапах:

- Предприятие направляет своему дебитору письмо с просьбой выплатить его задолженность.

- Дебитор перечисляет свои средства основному кредитору. В поручении прописывается соответствующее назначение выплат – плата за должника.

Как при УСН учесть оплату третьими лицами или за третье лицо?

Письмо-просьба и поручение с соответствующей пометкой – все это подтверждение того, что компания оплатила долг за другую организацию. Наличие этих документов важно, так как без них компания, погасившая задолженность, может начать взыскание уплаченных средств с получателя. Основание – обогащение кредитора, возникшее вследствие ошибочного платежа. Без подтверждающих документов риски несет и основной дебитор, и его кредитор. Если компания начнет взыскание средств, дебитору придется выплачивать задолженность перед кредитором самому.

Как снизить риск взыскания долгов клиента по налогам с банка как третьего лица?

ВАЖНО! Предприниматель не может проконтролировать, что указывает в своем платежном поручении третье лицо. Поэтому вдвойне важно составить письмо-просьбу и взять подтверждение его получения. Бумага будет являться доказательством проводимой операции. Правильное документальное оформление – это способ снижения всех возможных рисков.

Правовое регулирование

В ст. 313 ГК приводится право любой компании или человека внести плату за третье лицо. Это законно, если по другим законодательным актам должник не обязан самостоятельно внести платеж. Например, такие условия иногда включаются в официальные соглашения, составляемые между контрагентами.

Внимание! Практика показывает, что никаких препятствий для внесения платы другой компанией не возникает.

Если грамотно оформляется операция, то плательщик не сталкивается с неприятными последствиями, представленными интересом со стороны налоговиков или представителей других государственных инстанций. Для этого составляются письма и другие документы.

Правила составления письма-просьбы о погашении задолженности

В письме-просьбе нужно обязательно указать следующую информацию:

- Наименование ЮЛ, которому поручается покрытие долга. Это так важно потому, что даже если ЮЛ не поставит нужной отметки в платежном поручении, по реквизитам можно будет доказать цель платежа.

- Обязательство, которое передается третьему лицу. В частности, нужно раскрыть его детали: реквизиты договора, на основании которого возникла задолженность, ее сумма.

- Если третье лицо – дебитор предприятия (как это бывает в большинстве случаев) и средства, выплачиваемые им, идут в счет его долга, рекомендуется также указать это в письме. Выгодно это и первой, и второй стороне. Предприятие получает больше шансов, что контрагент согласится на подобную сделку. Дебитор же сможет быть уверен, что платеж действительно пойдет в счет обязательств и кредитор не обяжет его повторно погашать долг.

- Дебитор, которому направляется письмо, может не знать всех тонкостей составления платежного поручения. Желательно также упомянуть о них. В частности, прописать необходимость указания цели платежа – погашение долга другой компании.

ВНИМАНИЕ! Письмо-просьба должно быть подписано руководителем предприятия или лицом с соответствующими полномочиями. Наличие подписи – интерес дебитора, так как это доказывает, что поручение действительно было.

ВАЖНО! Платеж производится третьей стороной, а потому предприятие не имеет непосредственного доступа к документам, подтверждающим сделанные выплаты. Однако их наличие необходимо для доказательства погашения всей суммы задолженности. Поэтому от дебитора имеет смысл запросить копию платежного поручения. На бумаге должна быть поставлена отметка финансового учреждения об исполнении.

Пример письма о погашении обязательств

Гендиректору ООО «Продвижение» И.П. Уфимцеву г. Челябинск, ул. Кирова 1, д. 1 От гендиректора ООО «Олива» В.В. Рипак г. Челябинск, ул. Воровского, д. 6

Исх. от 20 июня 2021 г. №363

ПИСЬМО о перечислении денег в счет долга

У есть задолженность перед ООО «Олива» в размере 200 000 рублей. Просим вас оплатить в счет своего долга задолженность ООО «Олива» в размере 200 000 рублей. Реквизиты для выплат: ИНН 11133355443 КПП 7657488956 ОГРН 10754754785 Р/с 407657776544878558654 В Челябинском филиале Сбербанка России К/с 66559996665557700088 БИК 066468886

Перечисление платежа по этим реквизитам будет значить прекращение действия долга ООО «Продвижение» перед ООО «Олива» в размере 200 000 рублей.

В поручении просим вас упомянуть предназначение средств: «Внесение платы за аренду помещения для ООО «Олива» по соглашению №10 от 10 июля 2021 года в сумме 200 000 рублей НДС не облагается». Также настоятельно просим направить нам копию платежного поручения. На документе должна стоять отметка банковского учреждения об исполнении.

Гендиректор ООО «Олива» Рипак /В.В.Рипак/

В каких случаях готовят такое обращение

В хозяйственной деятельности нередко возникает ситуация, когда одна компания выплачивает долг другой организации. В отдельных случаях такая передача обязательства по выплате средств невозможна, и должник обязан исполнить его самостоятельно — например, если в соглашении между сторонами прямо прописано, что его сторона не вправе передавать обязанность по уплате долга третьему лицу.

Если же такого условия нет, как и отсутствуют законодательные препятствия для передачи долга, компания вправе попросить третье лицо — фактического плательщика — перечислить долг за нее. В таких ситуациях, как правило, у этого третьего лица имеется неисполненное обязательство перед должником, и оно его гасит таким образом.

То есть в этих отношениях фактически есть три стороны:

- первоначальный должник;

- кредитор или получатель денег;

- фактический плательщик.

Например, компания А, должник, — лицо, на котором обязанность по уплате лежит первоначально, имеет задолженность перед компанией Б, кредитором, в размере 100 000 рублей. При этом компания В — фактический плательщик — имеет задолженность перед компанией А в размере 150 000 рублей. Компания А направляет в компанию В заявление о переводе денег в другую организацию, компания В перечисляет получателю 100 000 рублей — и эти деньги из ее долга перед компанией А списываются, оставшийся долг составляет 50 000 рублей.

ВАЖНО!

Получатель обязан принять такое исполнение обязательств перед ним — это правило установлено статьей 313 Гражданского кодекса РФ.

Бухгалтерский учет

Рассмотрим используемые проводки на примере из приведенного письма-просьбы. «Олива» арендует помещение за 200 тысяч рублей без НДС. Она отгрузила продукцию ООО «Продвижение» на сумму 200 000 рублей. Себестоимость товара составила 160 000 рублей. Было направлено письмо-просьба об уплате долга «Оливы». Платеж был совершен. Обе стороны выбрали УСН, а потому они не уплачивают НДС. Рассмотрим записи в бухгалтерской книге ООО «Олива»:

- ДТ62 КТ90-1. Сумма: 200 000 рублей. Пояснение: общая задолженность «Продвижения».

- ДТ90-2 КТ41. Сумма: 160 000 рублей. Списание себестоимости товара, переданного «Продвижению».

- ДТ44 КТ60. Сумма: 200 000 рублей. Отражение долга перед арендодателем «Оливы».

- ДТ60 КТ62. Сумма: 200 000 рублей. Погашение долга .

ВНИМАНИЕ! Последняя запись вносится только после получения первичного документа, то есть копии платежного поручения. В записях нужно упомянуть о первичной документации, подтверждающей выполняемые операции.

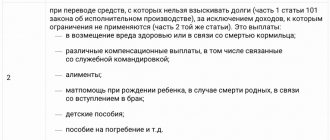

Как заполнить платежное поручение?

В заполнении документа на оплату налога за другое юридическое лицо есть несколько особенностей:

- в поле плательщик следует указать наименование организации (или имя физического лица), которое производит уплату;

- в полях «ИНН плательщика» и КПП указываются соответствующие реквизиты организации, за которую уплачивается налог;

- в поле «Назначение платежа» следует сначала указать ИНН и КПП (если есть) плательщика, а далее через две косые черты (//) наименование организации, за которую производится платеж, название налога, период, тип платежа и прочие важные данные;

- в поле «101» проставляется код «01» — это значит, что лицо, за которое производится оплата, является юридическим.

Пример того, как нужно заполнять «платежку» для оплаты за другое юридическое лицо его налогов, приведен на следующем изображении.

В приведенном примере физическое лицо К. И. В. производит за ООО «У____» уплату авансового платежа по налогу в связи с применением УСН.

Возможные риски

Подобное почти круговое погашение задолженности отличается немалым количеством рисков:

- Основной дебитор, направляющий письмо, откажется признавать свою просьбу и то, что дебитор совершал платеж в счет своего долга. Контрагенту придется еще раз покрывать задолженность.

- Контрагент сделает платеж, однако, после того как кредитор спишет его долг, вернет средства на основании ошибочно совершенной выплаты. Придется вносить сумму долга снова.

- Кредитор направляет претензию основному дебитору о том, что выплаты не были произведены, хотя платеж был сделан третьим лицом.

Ото всех этих неприятностей можно легко себя обезопасить. Для этого нужно грамотное документальное оформление. На основании имеющихся бумаг можно подтвердить все детали проведенной операции, которые отрицает другая сторона. Главные документы, которые потребуются: письмо-просьба со всеми реквизитами и платежное поручение.

Когда фирмы вносят плату за другое предприятие

Если у организации отсутствуют свободные средства для исполнения долговых обязательств, то она имеет право обратиться к другой компании с просьбой погасить задолженность перед кредитором. Для этого формируется официальное письмо, содержащее данные о размере долга, кредиторе и сроках возврата средств.

Обычно перевод за другую фирму выполняется в ситуациях:

- на основании просьбы должника, который не может по разным причинам самостоятельно справиться с долгом;

- у третьего лица возникает вероятность потери имущества, если должник не погасит задолженность.

Фирма, которая принимает решение помочь контрагенту, может перевести деньги партнеру или непосредственному кредитору. Дополнительно составляется письмо об оплате третьему лицу, которое выступает подтверждением оказания помощи.

Внимание! Часто директора фирм обращаются с такой просьбой к учредителям, которые вносят средства из своего личного капитала.

Оформление кредита с поручителем

Для того чтобы лучше разобраться в вопросах оплаты сторонними участниками, можно рассмотреть частный и наиболее распространенный пример такого явления: кредит с поручителем. Он оформляется в тех случаях, когда необходимо взять займ на достаточно крупную сумму, однако размера белой зарплаты не хватает для одобрения банком. Тогда ссуды, которые выдаются под поручительство юридических и физических лиц, могут послужить выходом из положения.

Кредит с поручительством – это один из основных механизмов, который позволяет обеспечить выполнение обязательств, возложенных на заемщика. Поручителем при этом выступает лицо, которое может быть как физическим, так и юридическим, погашающее долг заемщика при невыполнении последним условий кредитования. Оба участника соглашения (заемщик и поручитель) несут равную ответственность.

Клиенты оформляют кредит с поручителем в следующих ситуациях:

- для снижения процентной ставки;

- для получения большего размера денежной суммы;

- при отсутствии официального трудоустройства (в некоторых случаях);

- при не совсем благоприятной кредитной истории.

Если заемщик нарушает условия договора поручительства, ответственность за их выполнение ложится на плечи поручителя. Он обязан будет погасить основную сумму долга и сопутствующую комиссию, в которую входят штрафы, пени, проценты и другие платежи. Как нетрудно догадаться, поручитель является третьей стороной при заключении кредитного соглашения.

При оформлении кредита обязательно должен составляться договор поручительства. В зависимости от сторон, участвующих в создании соглашения, он может быть как двухсторонним – между заимодавцем и поручителем, так и трехсторонним, в создании которого участвует еще одна сторона — заемщик. При возникновении необходимости, дополнительно составляется залоговое соглашение. Оно оформляется с целью обеспечения дополнительной безопасности сделки, в качестве залога здесь выступает имущество заемщика или поручителя.

Подведем итоги

Итак, оплата обязательства сторонней организации — операция вполне обычная и безопасная. Она не влечет никаких негативных последствий ни для плательщика, ни для того, за кого он производит оплату. При этом не имеет значения, состоят ли плательщик и должник в договорных отношениях или нет. Вместе с тем это очень удобно, поскольку позволяет избежать лишних операций, просрочки исполнения обязательства и связанных с этим неприятностей. Таким образом можно рассчитываться не только по договорам с контрагентами, но и уплачивать налоги.

Уплата налогов

При проведении выплат сторонними участниками может появиться вопрос о том, насколько при этом правомерно использование вычета по НДС. Однако ни Налоговый кодекс, ни Минфин не видят никаких препятствий для совершения таких действий. Об этом также свидетельствует отсутствие специальных положений о применении вычетов в статье 172 НК, совершаемых во время оплаты налогов третьими лицами, поэтому на использовании вычетов это не сказывается.

Многолетняя судебная практика также говорит в пользу компаний, осуществляющих вычет НДС после совершения оплаты. Решения судов подтверждали, что фактическая оплата третьей стороне не имеет влияния на обоснованность использования вычетов НДС.

Проводки у плательщика при погашении чужих налоговых долгов

В предыдущем разделе мы разобрались с проводками, производимыми налогоплательщиком при погашении третьим лицом его налоговой задолженности. Какие записи нужно произвести в такой ситуации в своем бухучете плательщику?

Схема проводок в учете плательщика показана на рисунке ниже:

Существует ограничение при уплате налоговых сумм за должника — погасить налоговый долг за третье лицо можно только деньгами. Направить на эти цели собственную налоговую переплату не получится. В налоговом законодательстве такой способ погашения налоговой задолженности за третье лицо не предусмотрен (письмо Минфина России от 18.06.2018 № 03-02-07/1/41421).

А можно ли уплатить за третье лицо налоговые долги, которые возникли ранее 2021 года — момента, начиная с которого в законодательстве прописали возможность уплаты за третьих лиц налогов и страховых взносов? Налоговики не возражают и признают такие платежи легитимными.

Какие аргументы позволяют оплачивать прошлые налоговые долги за третьих лиц, мы рассказываем здесь.

Налоговые платежи за третье лицо: проводки у должника

Ни один другой платеж не требует строгого выполнения платежных сроков, как группа налоговых платежей (налоги, сборы, страховые взносы). Если с контрагентом в большинстве случаев можно договориться по поводу переноса сроков или добиться рассрочки платежа, с налоговыми платежами дело обстоит намного сложнее. За просрочку налоговых платежей налогоплательщик страдает по всем направлениям:

- Материально — вынужден уплачивать пени и штрафы за любое опоздание с налоговыми платежами (в том числе при просрочке в 1 день).

- Репутационно — благодаря сервису «Прозрачный бизнес» информация о неуплаченных налогоплательщиком налогах, сборах и взносах не является закрытой. Заинтересованные лица при оценке потенциального партнера при наличии такой информации могут решить вопрос потенциального партнерства не в его пользу.

- В основной хозяйственной деятельности — если компания планирует участвовать в конкурсах на получение выгодных для себя заказов. Среди обязательных критериев отбора претендентов для исполнения заказа может быть требование об отсутствии неуплаченных налогов и сборов.

В результате вопрос своевременного погашения налоговых платежей для большинства налогоплательщиков стоит всегда остро. И возможность погашения таких сумм третьими лицами приобретает особую актуальность. Тем более что с 2021 года такая возможность напрямую предусмотрена в ст. 45 НК РФ.

В бухучете налогоплательщика, за которого перечисляются налоговые платежи, производятся следующие записи:

Какие документы налоговики рекомендуют оформлять в таких случаях, узнайте из этих публикаций:

- «Уплата налогов за третье лицо — зачем ФНС просит заключать договор?»;

- «ФНС разработала правила оформления платежек при уплате налогов за третьих лиц».