Кто болел: работник или его ребенок

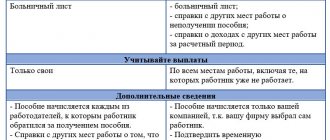

Если сотрудник пришел из отпуска с листком нетрудоспособности, нужно посмотреть, кто болел: он сам или его ребенок. Если больничный был получен в связи с болезнью ребенка, то такой лист оплачивать не нужно. Пособие может назначаться, если во время своего ежегодного оплачиваемого отпуска заболел или получил травму сам работник (пп. 1 п. 1 ст. 9 Федерального закона от 29 декабря 2006 г. № 255-ФЗ).

А если ребенок не выздоровел к окончанию родительского отпуска? Тогда работник имеет право оставаться дома и после завершения отпускного периода. Соответственно, на работу он выходит только после полного выздоровления ребенка и закрытия больничного листа по уходу. В такой ситуации работодатель обязан начислить пособие, но только за те дни, что пришлись на период после отпуска.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

- Пособие по временной нетрудоспособности может назначаться, если работник во время своего ежегодного оплачиваемого отпуска заболел или получил травму.

- Больничный лист по уходу за ребенком, полученный работником во время своего отпуска, не оплачивается.

- Дни отпуска, совпавшие с периодом болезни, работник может продлить или перенести на другое время по согласованию с работодателем. Если во время отпуска заболел его ребенок, то возможности продлить или перенести часть отпуска нет.

- Дни нетрудоспособности, приходящиеся на нерабочие праздничные дни, не могут быть включены в число дней, на которые должен быть продлен отпуск.

- Больничный лист, который работник принес после отпуска, подлежит оплате (если болел ребенок, то только за дни, не совпавшие с «отпускным» периодом). Пособие назначается за все календарные дни болезни, в том числе, выходные и праздничные.

Однако и здесь могут возникнуть сложности.

В п. 40 Приказа Минздравсоцразвития России от 29.06.2011 № 624н сказано, что больничный лист по уходу не выдается в период нахождения в ежегодном оплачиваемом отпуске. При этом в п. 41 этого приказа говорится, что больничный лист по уходу за ребенком выдается (открывается) со дня, когда сотрудник должен выйти на работу.

Часто сотрудники открывают больничный лист по уходу за ребенком в свой отпускной период (когда обратились к педиатру впервые по поводу заболевания ребенка). По сути, происходит нарушение положений указанного выше приказа. Причем это может быть и по незнанию работника. Врач, в свою очередь, пребывая в неведении по поводу отпускного статуса родителя, выдает больничный лист с момента первичного обращения.

И тут у работодателя встает вопрос: можно ли на основании такого больничного оплатить пособие и возместить его за счет соцстраха? Мы считаем, что можно, но больничный нужно начислять только за те дни ухода, которые выпали на период после отпуска. ФСС, конечно, может отказать в возмещении, аргументируя тем, что больничный лист был выдан с нарушениями. Поэтому стоит предупредить своих работников-родителей, чтобы в подобных случаях они открывали больничный лист только после окончания отпуска.

Надо ли включать дни болезни в расчетный период

В ПП РФ №922 уточняется, вычитаются ли дни больничного при расчете отпуска, — да, период болезни исключается из вычислений (пп. «б» п. 5 положения №922). Расчетчику надлежит учитывать фактическую зарплату и фактически отработанный период за 12 месяцев до момента ежегодного отдыха (п. 4 положения №922).

Рассмотрим пошаговый алгоритм, как учитывается больничный при расчете отпускных с учетом норм ПП РФ №922.

Шаг 1. Исключите соцпособие из суммы дохода за предшествующие 12 месяцев.

Шаг 2. Рассчитайте отпуск по отработанному времени.

Шаг 3. Вычислите отдельно дни в каждом месяце, отработанном не полностью.

Шаг 4. Определите общее количество дней для исчисления отпускных.

Шаг 5. Рассчитайте средний заработок.

Итоговая компенсация равна произведению СДЗ и дней очередного оплачиваемого отпуска.

Пример

Покажем, берутся ли больничные и отпускные при начислении отпускных, на конкретном примере.

Бухгалтер ООО «Ppt.ru» Викторова В.В. уходит в отпуск на 14 дней — с 15.01.2021 по 28.01.2021. Расчетный период — с 12.01.2020 по 11.01.2021. За предшествующие 12 месяцев Викторова В.В. представила один больничный лист. Болезнь длилась с 10 по 17 августа 2021 года, эти дни надлежит исключить.

Заработная плата в январе — июле составила 25 000 рублей, а в августе — 19 000 руб.

Общие выплаты за 12 месяцев: 25 000 * 11 + 19 000 = 294 000 руб.

Календарных дней для расчета ежегодного отдыха (в каждом месяце, кроме августа) — 29,3. В августе: (31 —

* 29,3 / 31 = 21,74.

Общее количество дней: 29,3 * 11 + 21,74 = 344.

СДЗ = 294 000 / 344 = 854,65 руб.

Компенсация за 14 дней отпуска = 854,65 * 14 = 11 965,10 руб.

Как заполнять больничные по новым правилам

С 14 декабря работать с больничными нужно по-новому! Правила изменил Приказ Минздрава №925н от 01.09.2020.

Эксперты КонсультантПлюс подготовили обзор поправок и новую инструкцию. Используйте ее бесплатно.

Продление отпуска из-за больничного

Нормы трудового права разрешают продлить или перенести дни отпуска, совпавшие с периодом болезни (ст. 124 ТК РФ). Это касается только случая, когда болел или получил травму сам работник. Если во время отпуска заболел его ребенок, то возможности продлить или перенести часть отпуска нет. Единственное исключение – если возможность продления предусмотрена внутренними положениями компании (ст. 124 ТК РФ, письмо Роструда от 01.06.2012г. № ПГ/4629-6-1).

Как в программе «1С:ЗУП 8» ред.3 продлить работнику отпуск, прерванный из-за болезни?

Но здесь возникает одно «но». Очевидно, что факт заболевания ребенка, а также период его недуга нужно подтвердить документом (чтобы работодатель знал, на какой период продлить отпуск). Этим документом является больничный листок по уходу. Но мы только что писали о том, что в период отпуска его лучше не открывать. Иначе у компании могут возникнуть проблемы с возмещением больничных.

Возникает вполне резонный вопрос: как в таком случае быть?

Можно, к примеру, попросить врача выписать справку, в которой зафиксировано время заболевания. Вряд ли он откажет в этом, поскольку обычно у педиатров есть уже готовые бланки для справок в детские сады.

Итак, заболевший в период отпуска работник выбрал вариант с продлением отпуска. Требуется ли в этом случае от него заявление на продление?

Нет, не требуется. Отпуск продлевается автоматически (п. 18 Правил, утв. постановлением НКТ СССР от 30.04.1930 № 169). Поэтому работник, не выходя на работу к назначенному дню, может продолжить отдыхать. Но он должен сообщить работодателю, что болел в отпуске и хочет его продлить. Это можно сделать, например, по телефону.

Приказа на продление отпуска в данном случае также не требуется, хотя на практике некоторые компании предпочитают его составлять. Нарушением это считаться не будет.

Вполне законные хитрости

Расчет отпускных в несколько кликов в веб-сервисе Контур.Бухгалтерия! Получить бесплатный доступ на 14 дней

В некоторых случаях сотрудник может «сэкономить» дни отпуска или получить чуть больше отпускных за счет выходных в начале и в конце периода отпуска.

Например, сотрудник уходит в отпуск на 3 недели с 05 по 16 июля 2021 года. Фактически он отдыхает с 03 по 18 июля, так как 03, 04, 17 и 18 число — выходные дни.

Внимание: Праздничные выходные дни, которые приходятся на время отпуска, в число календарных дней отпуска не включаются не оплачиваются. В таких случаях число календарных дней будет больше, чем количество дней отпуска.

Сотрудник может написать заявление с 03 по 18 июля (включая выходные), либо c 05 по 16 июля. Время отдыха будет одинаковое, но в первом случае будут начислены отпускные за 16 дней и останется еще 12 дней отпуска, которые можно будет использовать позже. Во втором случае деньги будут начислены за 12 дней, но останется еще 16 дней отпуска.

Оба варианта не противоречат законодательству. Учтите, что хотя бы одна из частей отпуска за год должна быть не меньше 14 дней (в соответствии со ст. 125 ТК РФ).

Перенос отпуска из-за болезни

Другим вариантом является перенос отпуска на другой срок. Здесь нужно учитывать, что этим вариантом можно воспользоваться, только если достигнута договоренность с работодателем по срокам переноса. Это следует из формулировки ст. 124 ТК РФ.

Если руководство против переноса или не согласно с периодом, на который хочет перенести часть отпуска работник, то отпуск продлевается, а не переносится. В этой связи работнику лучше заранее обсудить со своим руководителем возможность переноса и сроки (например, во время телефонного разговора, когда он звонит сообщить о факте своего заболевания). А уже в первый день выхода на работу после отпуска написать заявление о переносе.

На основании такого заявления нужно составить приказ о переносе отпуска. Поскольку о переносе отпуска издается отдельный приказ, в первоначально изданный приказ о предоставлении отпуска изменения вносить нет необходимости.

Как в программе «1С:ЗУП 8» ред.3 перенести часть отпуска, прерванного болезнью?

Отпуск выпал на период карантина или дни, объявленные нерабочими в связи с коронавирусом

Если сотрудник отправляется в отпуск в период с 4 марта по 7 мая 2021 года, то возникает вопрос — нужно ли продлевать отпуск на эти дни и как его оплачивать.

В соответствии с Указом Президента РФ от 23.04.2021 № 242 дни с 4 марта по 7 мая объявлены нерабочими с сохранением зарплаты. По правилам ст. 120 ТК РФ выходные дни входят в число календарных дней отпуска и оплачиваются, а нерабочие праздничные дни не включаются в расчет отпуска и не оплачиваются. Минтруд в письме от 09.04.2020 № 14-2/В-393 рекомендовал оплачивать такие дни как обычные дни ежегодного отпуска и не продлевать на них отпуск.

Онлайн-сервис Контур.Бухгалтерия поможет легко рассчитать отпускные. В сервисе есть много удобных инструментов, которые облегчают работу бухгалтера. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней: ведите учет, начисляйте зарплату и отправляйте отчетность через интернет.

Попробовать бесплатно

Оплата больничного во время отпуска

Больничный лист, который работник принес после отпуска, нужно оплатить в любом случае (если болел ребенок, то только за дни, не совпавшие с «отпускным» периодом). Причем пособие назначается за все календарные дни болезни, в том числе, выходные и праздничные (п. 8 ст. 6, пп. 1 п. 1 ст. 9 Федерального закона от 29 декабря 2006 г. № 255-ФЗ).

Что касается отпускных, то их нужно пересчитывать только в том случае, если работник решил перенести свой отпуск в связи с болезнью. Ведь в таком случае считается, что часть заявленного отпуска (ту часть, что пришлась на дни заболевания) он не использовал, как планировал, а выплату за нее уже получил. А значит, можно говорить о том, что компания ему выплатила лишнее, и работник обязан вернуть часть полученных ранее отпускных.

Обычно деньги не вносятся, а организация просто уменьшает к выплате следующие суммы, полагающиеся сотруднику (например, с суммы ближайший зарплаты). При этом лучше получить от работника письменное согласие на такое уменьшение. Его можно, кстати, включить в заявление о переносе дней отпуска.

Когда сотрудник будет догуливать перенесенные дни отпуска, отпускные выплаты нужно будет начислить снова.

Как в программе «1С:ЗУП 8» ред. 3 зарегистрировать больничный, поступивший в бухгалтерию после отпуска?

Сторнирование отпускных

Работник не сообщил, что во время отпуска оказался на больничном. Перечисленные ему отпускные он внес в кассу организации. Подскажите, пожалуйста, проводки.

По всей видимости, отпускные были начислены и выплачены на основании приказа о предоставлении отпуска. Если работник накануне отпуска заболел, то этот приказ следует отменять другим — об отмене отпуска в связи с болезнью.

На основании этого приказа и листка нетрудоспособности в расчетах с работником отразите сторнировочные проводки по отпускным суммам и начислению пособия по нетрудоспособности. В проводках это будет выглядеть так:

| Дт 96 «Резерв на оплату отпусков» Кт 70, 69 | Сторно (с минусом) сумма отпускных |

| Дт 20, 26, 69 «ФСС» Кт 70 | Пособие по нетрудоспособности |

| Дт 70 Кт 68 НДФЛ | Начислен НДФЛ с пособия (п. 2 ст. 226 НК РФ, ст. 223 НК РФ, п. 1 ст. 224 НК РФ) |

| Дт 50 Кт 70 | Работник внес отпускные в кассу организации |

| Дт 70 Кт 50, 51 | Работнику перечислена причитающаяся после проведения всех расчетов к выплате сумма |

Материал подготовлен по ответам экспертов на вопросы пользователей справочно-правового сервиса Контур.Норматив.

Учет отпуска, перенесенного из-за болезни

В бухгалтерском учете нужно сторнировать часть отпускных (напоминаем, что речь идет о ситуации, когда работник решает перенести «лишние» дни отпуска на будущее). Сделать это нужно в тот момент, когда работник принесет заявление о переносе отпуска вместе с больничным листом и организация на основании листа начислит больничные.

Что касается налогового учета, то сумма отпускных, как известно, включается в состав расходов на оплату труда (п. 7 ст. 255 НК РФ). Если впоследствии отпускные пересчитываются в сторону уменьшения, то как это провести в налоговом учете? Через уменьшение ранее отраженных расходов или через отражение суммы пересчета (возмещаемой работником) в составе внереализационных доходов?

Среди специалистов мнения разные. К сожалению, четких разъяснений чиновников на этот счет нет. Есть только одно старое письмо Минфина России от 03.12.2009 № 03-03-05/224, в котором чиновники в похожих случаях суммы возмещения советуют включать в доход.

Поскольку ясности в этом вопросе нет, компания может выбрать любой из вариантов и прописать его в своей учетной политике. Или же обратиться в свою налоговую инспекцию и действовать, исходя из полученного ответа.

Итоги

То, как оплачивается больничный лист во время отпуска, зависит прежде всего от разновидности отпуска. Продлению или переносу подлежит только тот отпуск, что классифицирован как ежегодный оплачиваемый (он может быть основным или дополнительным). В зависимости от выбранного работником варианта он в любом случае должен получить пособие по больничному, а вот отпускные могут либо подлежать пересчету, если отпуск переносится, либо оставаться как есть, если отпуск продлевается на время больничного.

Источники: Трудовой кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Расчет по страховым взносам при пересчете отпускных из-за болезни

А как отразится факт пересчета отпускных на страховых взносах и заполнении расчета по ним?

Получается, что база по страховым взносам в месяце начисления отпускных была завышена. Некоторые специалисты советуют делать корректировку за этот месяц, что может повлечь за собой подачу уточненного РСВ. Однако, на наш взгляд, лучше провести корректировку при расчете страховых взносов за месяц, в котором из выплат будет производится удержание суммы долга работника по «лишним» отпускным.

Но здесь следует учесть еще такой момент. На практике бухгалтеры сталкиваются иногда с тем, что программа в определенном месяце формирует «минусовые» показатели по конкретному работнику. Такое бывает, например, если в месяце выхода из отпуска сумма выплаты за этот месяц оказалось недостаточной для удержания из нее «лишней» части отпускных. В итоге и в расчет по страховым взносам (например, раздел 3) могут попасть отрицательные значения. Этого лучше не допускать. Иначе налоговики либо вовсе не примут отчет, либо потребуют его исправить, то есть представить «уточненку». Дело в том, что Пенсионный фонд не может разносить «отрицательные» сведения на лицевые счета граждан. ФНС в письме от 24.08.2017 № БС-4-11/[email protected] предупредила, что отрицательных сумм в РСВ быть не должно.

В этом случае «непокрытый остаток» можно перенести на следующую ближайшую выплату.

Как рассчитать больничный

Больничный рассчитываем на основании среднего дневного заработка сотрудника:

Среднедневной заработок = Сумма выплат за 2 предыдущих года / 730 дней

Чтобы узнать среднедневной заработок в 2021 году, просуммируйте все выплаты 2021 и 2021 годов, с которых уплачивались взносы во внебюджетные фонды. Закон устанавливает максимальные значения выплат при расчете больничных: в 2021 году — 865 000 рублей, в 2018 году — 815 000 рублей. Даже если в эти периоды сотрудник заработал больше, суммы сверх лимита в расчет не берите. Тогда максимальный заработок для больничного в 2021 году составит:

(865 000 рублей + 815 000 рублей) / 730 дней = 2 301 рублей 37 коп.

Закон предусмотрел и нижнюю границу выплат. Минимальный заработок при расчете больничного не может быть меньше МРОТ:

12 130 рублей * 24 мес. / 730 дней = 398 рублей 79 коп.

Средний дневной заработок сотрудника должен находиться в границах между 398 рублей 79 коп. и 2 301 руб. 37 коп. Сумму больничного считаем так:

Размер больничного = Среднедневной заработок * % от стажа * Кол-во дней болезни

Процент от стажа зависит от того, сколько лет работодатели перечисляли за сотрудника взносы. Например, Иннокентий проработал в 1 год, а в — 4 года. Страховой стаж составит 5 лет.

Процент находится в диапазоне от 60 % до 100 %:

- максимальную ставку 100 % получают сотрудники со страховым стажем от 8 лет;

- 80 % — для работников со стажем 5-8 лет;

- сотрудники, работающие менее 5 лет, получают 60 %.

Уточняйте стаж по трудовой книжке.

При болезни работника фирма оплачивает первые 3 дня больничного. Начиная с четвертого расходы берет на себя Фонд социального страхования. Начислить пособие организация должна в течение 10 дней с момента предъявления больничного листа. Выплачивают его вместе с зарплатой или авансом.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Из чего складывается среднедневной заработок?

Трудовым законодательством сформулировано и закреплено клише расчета среднего заработка для пособий.

СДО = СЗРВ / 730 дней,

где СЗРВ — сумма фактической оплаты труда работника за все расчетное время.

В основании расчета определения среднедневного заработка входят все фактические начисления оплаты труда, облагаемые взносами в ФСС, за расчетный временной отрезок, равный двум календарным годам, предшествовавшим году наступления случая нетрудоспособности. Определяя сумму оплаты за время болезни в 2021 году, следует учесть всю заработную плату, начисленную в 2021 и 2021 годах.

Для расчета оплаты периода нетрудоспособности принимается во внимание суммовое итоговое значение начисленной заработной платы в каждом календарном году расчетного времени в сумме, не превышающей предельное значение начисленной базы страховых взносов:

| Расчетное календарное время, год | Максимальное значение базы по начислению страховых взносов, руб. |

| 2020 | 912 000 |

| 2019 | 865 000 |

Данные по суммам начисленной заработной платы за прошедшие годы предоставляются работником в справке по форме 182н.

Правила и требования оформления справки для расчета оплаты по листу нетрудоспособности (форма 182н) см. в материале «Справка для больничного с предыдущего места работы».

Как рассчитать больничный, если работник не представил справку с предыдущего места работы, разъяснили эксперты «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в готовое решение.

Узнайте больше о том, как рассчитать больничный лист, в этой статье.

Заболел работник в отпуске с последующим увольнением

При предоставлении отпуска с последующим увольнением согласно с ч. 4 ст. 127 ТК РФ работник имеет право отозвать свое заявление об увольнении до начала отпуска. Следовательно, трудовые отношения с таким сотрудником прекращаются в последний рабочий день перед началом отпуска, в связи с чем отпуск на число дней болезни не продлевается.

За время болезни в период отпуска с последующим увольнением работнику выплачивается пособие по временной нетрудоспособности в обычном размере, которое зависит от страхового стажа (часть первая статей 6, 7, 9 Закона от 29.12.2006 N 255-ФЗ, Письмо Роструда от 24.12.2007 N 5277-6-1).