Понятие срока давности в налогообложении

Налоговый срок давности закреплен в п. 1 ст. 113 НК РФ. Данная норма гласит: «Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового периода, в течение которого было совершено это правонарушение, до момента вынесения решения о привлечении к ответственности истекли 3 года».

Как видим, данное положение устанавливает давностный лимит только для ответственности за правонарушение, однако не касается давности исполнения обязанности по уплате налога. Отсюда выходит, что временных рамок, по истечении которых с налогоплательщика снималась бы обязанность уплатить налог, в НК РФ нет.

Но это в общем случае. Для срока давности по транспортному налогу на физлиц кодекс делает исключение.

О чем идет речь

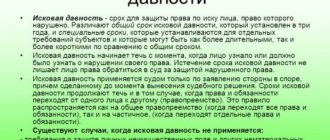

В налоговом праве различают срок давности для привлечения к ответственности и срок исковой давности по уплате налогов, основные различия даны в таблице:

| Кто принимает решение | Федеральная налоговая служба РФ (ФНС России) | Судебные органы РФ |

| Источники права | Ст. 113, п. 4 ст. 397, ст. 70 НК РФ | – 48 НК РФ |

| Значение | Внесудебный порядок взыскания | Взыскание на основании судебного решения (приказа) |

| Длительность | 3 года (или 3 налоговых периода) | 6 месяцев, 2 года — для отдельных случаев |

Налоговая служба России применяет ряд эффективных инструментов для взыскания неуплаченных налогов и недоимок во внесудебном порядке. Если должностные лица ИФНС обращаются в судебные органы, юридическое значение имеет исковая давность.

Срок давности транспортного налога для физических лиц

Всем известно, что физлица не рассчитывают транспортный налог самостоятельно, а уплачивают его на основании уведомления, полученного из налоговой инспекции (п. 3 ст. 363 НК РФ). Такое уведомление налоговики должны направить не позднее 30 дней до наступления срока платежа (п. 2 ст. 52 НК РФ). Уплачен транспортный налог гражданами должен быть не позднее 1 декабря года, следующего за истекшим налоговым периодом (п. 1 ст. 363 НК РФ). В 2021 году это воскресенье, поэтому срок оплаты сдвигается на 02.12.2019.

Подробнее см.: «Налоговое уведомление по транспортному налогу (образец)».

При этом Налоговый кодекс РФ ограничивает срок направления уведомления на ТН: оно может направляться не более чем за 3 налоговых периода, предшествующих календарному году его направления (п. 3 ст. 363 НК РФ). Например, в 2021 году инспекция вправе потребовать уплату налога лишь за 2021, 2021 и 2021 годы. Вносить платеж за более ранние периоды налогоплательщик не обязан. То есть фактически НК РФ устанавливает 3-годичный срок исковой давности по транспортному налогу физических лиц.

Если у вас угнали автомобиль, а ФНС требует уплатить транспортный налог, воспользуйтесь советами экспертов КонсультантПлюс и узнайте как поступить в этом случае. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как списать долги перед пенсионным фондом?

Пенсионный фонд может признавать безнадежными к взысканию финансовые санкции и списывать их.

Постановлением Правления ПФР от 28.08.2017 № 600п утвержден порядок списания финансовых санкций, согласно которому списание производиться на основании принятого решения о признании их безнадежных к взысканию.

Согласно ст. 11 ФЗ от 28.12.2017 № 436, безнадежными к взысканию и подлежащих списанию признаются недоимки по страховым взносам во внебюджетные фонды РФ за периоды, которые истекли до 01.01.2017, числящиеся за ИП и иными лицами, занимающимися частной практикой. Решение принимается налоговой.

Срок на принудительное взыскание транспортного налога

Право на принудительное взыскание появляется у инспекции, если обязанность по уплате налога не исполнена налогоплательщиком в срок. Причем в отношении транспортного налога такая обязанность возникает у последнего не ранее даты получения налогового уведомления. Это следует из п. 2 ст. 44, п. 3 ст. 363 НК РФ.

Если срок уплаты нарушен, налоговики начинают процедуру взыскания. Сначала выставляется требование об уплате ТН. Причем срок направления требования зависит от суммы задолженности. Так, для недоимки в размере 500 руб. и более он составляет 3 месяца со дня обнаружения факта неуплаты. Если недоимка менее 500 руб., требование должно быть направлено налогоплательщику не позднее 1 года со дня ее выявления (п. 1 ст. 70 НК РФ).

На исполнение требования НК РФ отводит 8 рабочих дней, если более продолжительный срок не указан в самом требовании (п. 4 ст. 69 НК РФ). В случае неисполнения в указанный срок налоговики вправе обратиться в суд с заявлением о взыскании налога за счет имущества налогоплательщика (п. 1 ст. 48 НК РФ).

Срок на обращение в суд — 6 месяцев. Однако начало его течения завязано на размер взыскиваемой суммы. Так, для задолженности свыше 3000 руб. он начинается с момента истечения срока, отведенного на исполнение требования (п. 2 ст. 48 НК РФ). За меньшей суммой недоимки налоговики должны наблюдать в течение 3 лет. Если в этот период сумма задолженности налогоплательщика по различным требованиям превысит указанный лимит, отсчет 6-месячного срока пойдет с даты, когда сумма перевалила за 3000 руб. Если за 3 года накопить столько долгов не удастся, срок начнет исчисляться по окончании этих 3 лет.

Когда все эти сроки истекут, право на взыскание долга контролеры утратят. Суд, конечно, может восстановить пропущенный срок взыскания, но сделает он это только по уважительным причинам (п. 2 ст. 48 НК РФ).

Вы можете подтвердить сделанные нами выводы, получив пробный бесплатный доступ к КонсультантПлюс, и перейти к экспертному мнению.

Меры ответственности

Первое, о чём следует помнить должникам — это начисление пени. Штраф начисляется уже со следующего дня появления налоговой задолженности, и составляет 1/300 от ставки рефинансирования Центробанка. Для организаций эта ставка действует только в течение первого месяца. Потом ставка меняется на 1/150, и сохраняется в таком объёме до момента погашения долга.

Помимо этого, законодателем предусмотрена система денежных штрафов, в размере:

- 20% от суммы неуплаченных налогов, если правонарушение не предполагает злого умысла;

- 40%, если должник умышленно уклоняется от уплаты налогов.

Читать так же: Можно ли закрыть ИП с долгами

В ряде случаев, виновные могут привлекаться к уголовной ответственности по ст. 199 УК РФ. На основании этого документа виновным грозит денежный штраф до 300 000 рублей либо лишение свободы до 2-х лет. Если злодеяние совершено в особо крупных размерах либо по предварительному сговору, группой лиц, меры ответственности ужесточаются. В частности, штраф увеличивается до 500 000 рублей, лишение свободы — до 6-ти лет.

Важно! Основанием для привлечения физ.лиц к уголовной ответственности за неуплату налогов, считается задолженность, превышающая 900 000 рублей. Для юр.лиц и организаций, порог ответственности составляет 5 000 000 рублей.

Итоги

Срок давности по транспортному налогу для плательщиков — физлиц фактически равен трем годам. Предъявить к уплате налог за более ранние периоды налоговики не могут. Если не исполнить обязанность по уплате налога в срок, инспекция может начать вызыскание. Процедура и сроки взыскания строго определены Налоговым кодексом.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Тоже может быть полезно:

- Фиксированные платежи ИП в 2021 году за себя

- Какие налоги платит ИП?

- Расчет подоходного налога с зарплаты

- Налоговая декларация по НДС 2021 года

- Проверка ИП налоговой инспекцией

- Сколько налогов платит ИП в 2021 году?

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Пресекательные периоды

В НК не установлены какие-либо правила относительно других видов обязательных отчислений. Не предусматривается общий порядок, в соответствии с которым могло бы производиться списание налогов за тот или другой период. При нарушении прав контрольный орган обращается в суд для их восстановления. Уполномоченная инстанция руководствуется положениями законодательства и понятиями временных ограничений.

И если в НК установлены сроки давности хотя бы для двух налогов, то в ГПК таких положений конкретно по этому виду требований не предусмотрено. Как в таком случае действуют судебные инстанции? Допустим, ФНС предъявляет требование принудительно удержать с субъекта земельный налог. Срок давности здесь отсутствует. Однако есть пресекательный период. Он отличается от давностного тем, что начинается не с момента появления обязанности совершить отчисление, а с даты направления требования об уплате вмененной суммы. Для юрлиц такой период имеет продолжительность 2 года, для граждан — 6 мес.

Исполнение обязательства перед бюджетом

В законодательстве установлено, что лица, признающиеся налогоплательщиками, должны осуществлять отчисления, предусмотренные в НК. Обязательства перед бюджетом будут считаться исполненными с момента предъявления поручения в банк на совершение соответствующей операции при наличии достаточного объема средств на счету субъекта. Если лицо имеет непогашенные платежи и не обладает достаточным количеством финансов для удовлетворения предъявленных требований, налог будет признан невыплаченным. Обязательства будут также считаться непогашенными в случае отзыва поручения из банка. Если выплату должен осуществлять налоговый агент, то требование законодательства признается исполненным с момента удержания им установленной суммы из дохода. Невыполнение обязательства перед бюджетом выступает в качестве основания для применения принудительных мер по взиманию недоимки.

Как списать налоги по налоговой амнистии?

Списание налогов по налоговой амнистии налоговыми органами осуществляется самостоятельно.

В отдельных случаях по технической ошибке или по другим причинам налоговой может быть не произведено списание налога, в связи с чем за физлицом или ИП будет числиться задолженность. В такой ситуации налогоплательщику следует обратиться с заявлением в налоговую, в котором указать просьбу о списании задолженности.

При этом порядок не предусматривает инициирование процедуры признания задолженности безнадежной к взысканию по заявлению налогоплательщика, поскольку налоговая сама принимает решение списывать налоги или нет.

Исковое заявление о списании налоговой задолженности

Налогоплательщики могут обратиться с административным иском в суд о признании налоговой задолженности безнадежной к взысканию. В иске подлежат указанию следующие сведения:

- название суда, который будет рассматривать иск

- сведения об истце (ФИО, адрес, номер телефона)

- сведения об ответчике-налоговой (наименование, адрес, ИНН)

- название документа – административное исковое заявление

- в тексте иска должны быть изложены обстоятельства дела, почему задолженность должна быть признана безнадежной к взысканию с правовым обоснованием

- в просительной части излагаются конкретные требования, которые истец просит суд удовлетворить

- в перечне приложения указываются прикладываемые к иску документы

- в конце иска должна стоять подпись истца

ПОЛЕЗНО: смотрите видео с советами по составлению иска, а также заказывайте готовый вариант у нашего адвоката

Действия контрольных органов

Принудительное взыскание осуществляется в соответствии с решением ФНС. Процедура предполагает направление в банковскую организацию инкассового поручения на списание средств со счета плательщика или агента. Данное распоряжение должно быть выполнено не позже 1 операционного дня, который следует за датой его получения (для рублевых р/с). В случае отсутствия либо недостаточного объема средств на счету плательщика исполнение требования ФНС осуществляется по мере поступления денег. Если у контрольного органа нет информации о р/с субъекта, он вправе взыскать сумму за счет имущества обязанного лица. Принудительное взимание недоимки осуществляется по решению руководителя подразделения ФНС. На протяжении трехдневного срока с даты его вынесения судебному приставу отправляется постановление. Период его исполнения — 2 месяца. Требования удовлетворяются последовательно по отношению к:

- Наличным средствам.

- Имуществу, не участвующему в производстве товаров.

- Готовой продукции.

- Материалам и сырью, используемым непосредственно в производстве, станкам, зданиям, оборудованию, сооружениям и проч.

- Имуществу, которое передается в соответствии с договором в распоряжение, пользование, владение иным лицам без получения ими права собственности.

- Другим материальным ценностям.

Обязательство перед бюджетом будет считаться исполненным с момента реализации изъятого имущества у плательщика и погашения образовавшейся задолженности за счет вырученной суммы.

Иски по физическим лицам

Суммы сборов, уплаченные налогоплательщиками, составляют значительную часть казначейского фонда страны, позволяют содержать госструктуру, обеспечивать армию, управленческую систему, предоставлять социальные гарантии населению и др. Поэтому работа по взысканию неисполненных обязательств ведется в строгом порядке, в соответствии с регламентом налогового законодательства.

Далее следует выяснить, за какой срок налоговая может на законных основаниях взыскать задолженность. По отношению к каждому бюджетному платежу применяется индивидуальный порядок назначения периода уплаты. Четкие ограничения в три года действуют исключительно по сбору за имущество и автотранспортным средствам.

Например, налогоплательщику пришло извещение с суммой к уплате за четыре предшествующих периода. Нарушен срок взыскания налоговой задолженности физических лиц, поэтому гражданин уплачивает сумму частично эквивалентно трем последним годам. А последний период подлежит оспариванию через обращение к ФНС.

Предел действует и по срокам привлечения граждан к ответственности по неправомерному получению налогового вычета. Например, физлицо после получения платных медицинских услуг заявило в инспекцию о предоставлении льготы по подоходному налогу. По истечении трех лет выяснилось, что первичные документы были ложными и произведено незаконное возмещение средств из казны. Налоговая уже не сможет предъявить к нарушителю иск о взыскании переплаты.

По отношению к пеням и штрафам в законодательстве отсутствуют строгие временные рамки, в судебном разбирательстве будут рассматриваться общеустановленные исковые сроки для гражданских отношений.

В общем порядке для физлиц применяется пресекательный срок взыскания задолженности по налогу: с момента направления должнику требования о необходимости погашения бюджетного сбора не должно пройти более полгода. Если иск будет предъявлен с опозданием, суд вправе вынести решение об отказе его удовлетворения.

При взыскании с физлиц применяются свои правовые акты

Взыскание после трех лет

Ст. 113 НК РФ определяет общую продолжительность предъявления исков по непогашенным суммам налогов тремя годами, но существуют нюансы, определяющие момент начала отсчета данного периода. Доподлинно установлено, что транспортный и имущественный сборы ограничены временем требования, не превышающим три отчетных периода.

При отсутствии средств для погашения долга может быть изъято имущество должника

По каждому случаю продолжительность истребования задолженности определяется в особенном порядке, с учетом всех тонкостей дела, разночтений по налоговому законодательству и конкретной судебной позиции. Опираясь на практику, можно с уверенностью сказать, что ФНС может взыскать в пополнение бюджета налоги по истечении трех лет.

Резюме

Таким образом, налогоплательщик, который заплатил в бюджет больше положенного, имеет право на письменное обращение к налоговикам о возврате переплаченных средств на протяжении 3-х лет. Срок исковой давности, в том числе и по налогам, заканчивается совершением налогоплательщиком действий, которые свидетельствуют о признании задолженности. Сроки обращения в суд сокращаются для налоговиков до полугода в ситуациях, если должник-физлицо не является ИП. Как видим, в области налогообложения временные отрезки имеют большое значение. Но здесь также имеется много особенностей, которые могут затянуть разбирательство на долгое время. Конечно, лучше не допускать никаких просрочек и недоимок по платежам в налоговую, добросовестно исполнять все имеющиеся обязательства. Можно сделать вывод, что вопрос определения сроков давности, действующих при неуплате налогов, характеризуется как запутанный и довольно сложный. В той ситуации, если выставленные налоговой службой требования о выплатах кажутся некорректными, рекомендуем обратиться за помощью к профессиональным юристам

Важный момент

Как выше было сказано, судебная инстанция может отказать контрольным органам в их требовании. Однако такое возможно только в том случае, если субъект направит ходатайство с указанием, что срок давности уплаты налогов уже прошел. Если же это заявлено не будет, судебная инстанция вправе рассмотреть и даже удовлетворить требования ФНС. Безусловно, лицо может обжаловать решение. В этом случае будут действовать положения ГПК.