Займы являются популярным средством финансирования в группе компаний, как для покрытия кратковременных кассовых разрывов, так и для реализации долгосрочных проектов. Чтобы не сталкиваться c претензиями налоговых органов, нередко делается выбор в пользу беспроцентных займов. Но так ли безобидны беспроцентные займы, как кажется на первый взгляд?

Эксперты TaxCOACH проанализировали претензии фискальных органов, возникающих при выдаче (получении) исключительно беспроцентных займов. И не только в группе компаний, а вообще, в отношении любых возможных вариантов.

Для анализа были взяты все судебные дела по налоговым спорам, дошедшие до кассационной инстанции с начала 2021 года по март 2020 года, в которых хоть каким-либо образом звучали слова «беспроцентный заем».

Результаты оказались весьма интересными. Попробуем проследить, зачем и когда субъекты предпринимательской деятельности используют беспроцентные займы, и в каком ключе на них реагируют налоговые органы.

Дела, в которых рассматривались отношения по безвозмездному заимствованию, можно поделить на несколько категорий.

Дела о необоснованной налоговой выгоде

Почти половина дел касаются необоснованной налоговой выгоды, связанной с незаконным получением вычетов (возмещения) по НДС по сделкам с «фирмами-однодневками».

Беспроцентные займы в таких спорах являются для налоговых органов основанием для выводов о:

1. Транзитном характере движения денежных средств. То есть, лицо, выполнявшее услуги является лишь номинальным лицом, которым с налогоплательщиком организован формальный документооборот.

2. Выводе денежных средств из бизнеса. Данный вывод связан с предыдущим и последующим. В большинстве случаев налоговые органы обращают внимание на отсутствие возврата денежных средств как доказательство вывода денежных средств на третьих лиц либо взаимозависимых субъектов. Кроме того, невозвратность займа оценивается как неотъемлемый атрибут «однодневки».

3. Взаимозависимости участников сделки. Очевидно, что передача денежных средств безвозмездно (без процентов) не имеет никакой экономической цели для кредитора, соответственно, такие отношения не свойственны для независимых субъектов.

4. Недобросовестности контрагента. Наличие фактов выдачи беспроцентных займов является в глазах налоговых органов одной из общих характеристик недобросовестности контрагента.

Во многом данные выводы переплетаются друг с другом и используются в совокупности. И уже само по себе наличие беспроцентных займов, особенно не возвращенных на момент проверки, оценивается налоговыми органами как признак подозрительности контрагента, иные операции с которым требуют внимания.

Условия беспроцентных займов

При составлении договора следует досконально изучить все пункты, которые в него внесены. Ведь отсутствие процентов вовсе не освобождает от ответственности, которую вы приобретете, вступив в заемные отношения.

Традиционно в любой образец заемного договора включаются такие сведения:

- Предмет. Если это деньги – указывается сумма (как цифрами, так и прописью), а также валюта; если это вещи – прописывается их перечень (в тексте или в приложении);

- Проценты. Если % отсутствуют, то это нужно прописать во избежание возможных спорных ситуаций;

- Срок отношений. Если займ бессрочный, то дата возврата будет определяться требованием займодавца – по закону заемщику дается 30 дней с этого момента;

- Назначение: целевое либо нецелевое;

- Способ расчетов: каким образом будет предоставлен займ и каким возвращен (наличными – безналичными, единовременно – траншами – по графику);

- Ответственность. Особое внимание стоит уделить штрафным санкциям: порой отсутствие процентов предполагает огромные штрафы за просрочку и неуплату.

Безвозмездные займы в делах об искусственном дроблении бизнеса

Многие из перечисленных выше способов использования безвозмездных займов встречаются в делах об искусственном дроблении бизнеса и представляются налоговым органом как доказательства:

- взаимозависимости субъектов бизнеса, действующих как единый бизнес. Управляющей компанией МКД был создан взаимозависимый подрядчик, чтобы воспользоваться специализированной льготой по НДС. Налоговый орган установил идентичность деятельности компаний, а беспроцентное финансирование не уставило у суда сомнений в создании схемы по искусственному дроблению (Постановление Арбитражного суда Волго-Вятского округа от 12.03.2019 г. по делу № А43-47773/2017).

- отсутствия самостоятельности и подконтрольности участников договора займа (Постановление Арбитражного суда Дальневосточного округа от 13.02.2019 по делу № А59-5764/2017).

- наличия единого финансового центра, который и контролирует всю группу компаний. Выручка подконтрольных юридических лиц сразу передавалась бенефициару (ИП) в форме беспроцентных займов, которые не возвращались. Суды приравняли эти суммы к выручке ИП, в связи с чем ИП утратил право на применение УСН. (Определение Верховного Суда РФ от 13 ноября 2021 г. по делу N А27-2411/2016).

В небезызвестном деле KFC (Постановление Арбитражного суда Северо-Кавказского округа от 26.02.2020 по делу № А32-50460/2017; Постановление Арбитражного суда Северо-Кавказского округа от 05.02.2020 по делу № А32-53098/2017) беспроцентные займы использовались как способ финансирования взаимозависимых лиц, что было воспринято налоговым органом как одно из доказательств несамостоятельного характера ведения бизнеса субъектами предпринимательской деятельности. Кроме того, денежные средства, получаемые как безвозмездные займы оформлялись с назначением «оплата за полуфабрикаты» с последующими поступлениями за «возврат оплаты за полуфабрикаты». Таким образом, компания пыталась скрыть безвозмездное финансирование текущей деятельности в группе компаний без получения деловой цели по получению экономической выгоды со стороны организации-займодавца.

Бухгалтерский учет

Дебитор должен вести учет по займу на базе ПБУ 15/01 «Учет займов», установленных приказом Минфина №60н от 2 августа 2001 года. Расчеты будут фиксироваться на счетах 66 и 67. Долг учитывается в стоимостной оценке приобретенных активов (пункт 3 ПБУ 15/01).

Полученные активы нужно оприходовать по стоимости, определенной по тому же алгоритму, что применяется при оценке аналогичных объектов. Однако бухгалтер может упростить себе работу. За цену оприходования можно взять сумму, указанную в соглашении. Если же в договоре никаких сумм не фигурирует, можно взять стоимость, прописанную в счет-фактуре.

Переход прав собственности на объекты считается продажей на базе пункта 1 статьи 39. Операция считается объектом налогообложения. В частности, она облагается НДС.

Часто по товарному займу дебитор получает одну вещь, а возвращает другую вещь с аналогичными характеристиками. В этом случае реальная стоимость переданных активов может отличаться от реальной стоимости возвращаемых вещей. Возникшая разница относится или на доходы, или на расходы, в зависимости от ее положительной или отрицательной величины. Учет разниц производится на основании ПБУ 18/02, утвержденных приказом Минфина №114н от 19 ноября 2002 года.

Кредитор также должен учитывать предоставляемые товарные займы. Учет выполняется на основании ПБУ 19/02, утвержденных Минфином №126н от 10 декабря 2002 года. В пункте 3 этого акта указано, что товарный кредит будет считаться финансовым вложением. Фиксировать сумму нужно на счет 58. Оценка займа выполняется на основании реальной стоимости переданных активов. После отнесения вещей к финансовым вложениям, производится сравнение себестоимости объектов с их стоимостью при обычной продаже без НДС. Образовавшаяся разница относится или на доходы, или на расходы.

Безвозмездная передача денежных средств, прикрываемая договором безвозмездного займа

Передавая денежные средства по договору займа, не важно возмездному или безвозмездному, важно понимать, что данная операция должна быть возвратной. В противном случае сложно не согласиться с налоговыми органами, что такая операция является безвозмездной передачей имущества, облагаемой доходом у получающей стороны.

…Денежные средства, полученные по договору беспроцентного займа, были признаны безвозмездно полученным имуществом, поскольку налогоплательщик не представил какого-либо документального подтверждения наличия заемных правоотношений, а потому указанные суммы подлежали включению в состав внереализационных доходов. (Постановление Арбитражного суда Уральского округа от 13.02.2019 по делу № А07-30518/2017).

Следует отметить, что в случаях, когда налоговый орган считает, что отношения по договору займа носят формальный характер, а потому договор займа прикрывает безвозмездную передачу имущества, факты возмездности договора и возврата денежных средств к моменту рассмотрения спора могут иметь ключевую роль.

Так, в деле № А76-24391/2018 суд согласился с налогоплательщиком о неправомерности доначислений налога на прибыль на сумму полученных денежных средств по договору займа. Как указал суд, из условий договора следовало, что заем был процентным, а потому его нельзя признавать безвозмездной передачей имущества.

Последствия нарушения заемщиком договора займа

Последствия игнорирования заемщиком условий ДЗ регламентируется ст. 811 ГК РФ, которая гласит:

- В случае, если заемщик не погашает займ в установленное время, на сумму долга начисляются проценты согласно п. 1 ст. 395 ГК РФ, с момента положенного срока возврата ссуды до дня фактического погашения долга.

- Если в ДЗ установлен возврат займа частями (в рассрочку), то при несоблюдении заемщиком срока возвращения очередной части займа, у займодавца появляется право требования досрочного возвращения всего оставшегося долга вместе с процентами, начисленными до даты погашения займа.

0 0 голос

Рейтинг статьи

Безвозмездный заем как способ выплаты дивидендов

Следующее дело заслуживает особого внимания, поскольку восхищает и находчивость предпринимателя, и творческий подход налогового органа в выявлении схемы неуплаты налога.

Суд рассмотрел спорную ситуацию, в которой участник группы юридических лиц получал от входящих в нее юридических лиц как процентные, так и беспроцентные займы. Полученные по займам средства периодически частично тратил на погашение ранее возникших займов. Но общая сумма задолженности постепенно росла. У участника обществ возникала своеобразная пирамида долгов. Свой собственный «МММ» для себя самого.

Налоговый орган, установив, что денежные средства тратились учредителем на свои личные нужды, в предпринимательской деятельности не использовались, пришел к выводу, что фактически безвозмездно полученные денежные средства являются его дивидендами от участия в компаниях группы.

Суд поддержал налоговый орган. (Постановление Арбитражного суда Северо-Западного округа от 31.01.2019 по делу № А26-3394/2018).

Требования к договору

Соглашение о займе можно составить самим, ибо оно не представляет особой сложности.

Главные моменты:

- полные данные о сторонах с указанием их полных имен, данных паспорта, адресов;

- сумма денежного займа, указанная в числовом и словесном выражении;

- способ передачи денег (наличными,путем зачисления на карточку, счет в банке);

- подлежат ли оплате проценты, если да, то в каком размере;

- срок, по истечении которого долг должен быть возвращен;

- порядок возврата денег, а также возможность досрочного погашения долга. Можно предусмотреть возможность расчета частями, тогда следует приложить график расчетов или просто указать периодичность платежей (например, ежемесячно или ежеквартально);

- момент прекращения обязательств.

При возникновении новых обстоятельств в договор можно внести дополнения или изменения, оформив их в виде дополнительного соглашения. Составить его надо в двух экземплярах. И не стоит допускать в нем исправлений. Образец договора можно скачать ниже.

Возмездность договорных отношений

Заем между гражданами может быть безвозмездным. Это означает, что заемщик возвращает по истечении оговоренного срока займодавцу ровно ту сумму, которую взял во временное пользование. Если договор заключается на таких условиях, то об этом обязательно должно быть указано.

Займодавец вправе получить от заемщика проценты за предоставленный им заем. Их размеры устанавливаются по соглашению сторон и обязательно прописываются в письменном документе. Если в соглашении будет указано о возмездности без конкретного размера процентов, тогда за них принимается ставка рефинансирования, действовавшая на дату его заключения (статья 809 ГК РФ).

Ответственность сторон

Составление письменного документа приобретает особое значение при неисполнении заемщиком обязательств по нему:

- невозврат взятой в пользование суммы;

- возврат долга с процентами с просрочкой оговоренного срока.

При таких обстоятельствах заемщик привлекается к ответственности в виде уплаты пени. Размер ее определяется сторонами по обоюдному согласию и начисляется на каждый день просрочки. Но общая сумма пени не должна быть равной или превышать сумму долга.

Желательно предусмотреть все возможные случаи нарушения условий соглашения сторонами и ответственность при их наступлении.

Отсутствие деловой цели при выдаче беспроцентного займа

Следующий случай, произошедший с 17-летним предпринимателем, считаем, что нужно выделить отдельно. Налоговый орган (Постановление Арбитражного суда Западно-Сибирского округа от 18.01.2019 по делу № А67-7866/2017) провел выездную налоговую проверку предпринимателя, который получал от одних и перечислял другим компаниям многомиллионные займы. Налоговый орган доначислил на полученные средства НДФЛ, указав, что договоры займа не отражают действительный экономический смысл операции, не обусловлены разумными экономическими причинами (целями делового характера), оформлены для создания взаимозависимыми лицами формального документооборота с целью исключения денежных средств из налогооблагаемого дохода физического лица, занимавшегося проведением транзитных платежей, в том числе с целью обналичивания денежных средств.

Практика о начислении налогов на весь оборот транзитных компаний как способ борьбы с обналом может распространиться более широко, и может сделать их применение дорогим и бессмысленным удовольствием.

Что собой представляет товарный заем

Стандартные займы берутся обычно для приобретения каких-либо товаров, материальных ценностей. Однако вместо денег предприниматель может сразу взять эти товары/вещи. При этом возникает обязанность их возврата. Обычно соглашение о таких займах заключается между двумя ЮЛ.

Договор товарного займа: что влияет на налоги и бухучет у заемщика?

Передача не денег, но вещей – основная характеристика товарных займов. Остальные нюансы определяются конкретным договором:

- Наличие или отсутствие начисления процентов.

- Обязанность возврата того же актива или аналогичной вещи.

Товарные займы – это особая форма кредитования. Составление договора о таком займе предполагает соблюдение ряда правил.

Как ведется бухучет у заимодавца при возврате заемщиком товарного займа?

Безвозмездный заем как способ скрыть оплату за товар

Еще одной категорией дел, связанных с использованием беспроцентных займов, является подмена расчетов по оплате товаров на займы (Постановление Арбитражного суда Северо-Кавказского округа от 28.10.2019 по делу № А32-35646/2018; Постановление Арбитражного суда Северо-Кавказского округа от 08.04.2019 по делу № А53-34226/2017).

В одних случаях налогоплательщики пытаются таким образом сохранить право на применение УСН. Реализуя товар, «хитрые» предприниматели не получают за него оплату, тем самым снижая выручку. Однако хитрость довольно быстро превращается в глупость, когда вместо оплаты за товар от покупателя прилетает заем, да еще и беспроцентный (еще хуже, если заем равен стоимости поставленного товара). Ситуацию не спасает даже то, что заем выдается не покупателем, а иной компанией (Определение Верховного Суда РФ от 03.04.2019 по делу № А03-384/2018).

Очевидно, что в такой ситуации налоговому органу не составит труда доказать, что единственной целью такого займа было желание налогоплательщика сохранить право на применение специального режима налогообложения (Постановление Арбитражного суда Поволжского округа от 29.01.2020 по делу № А12-9362/2018).

В других случаях замена оплаты за товар беспроцентными займами используется как способ сокрытия факта оплаты товара, чтобы не платить НДС. Так, в деле № А04-9919/2017 налоговый орган указал, что сделки между обществом и его взаимозависимыми лицами по предоставлению займов без уплаты процентов использованы налогоплательщиком с целью скрыть фактическую реализацию товаров взаимозависимым лицам, занизить выручку и, соответственно, налогооблагаемую базу по НДС, поскольку выдача безвозмездных займов не характерна для взаимоотношений, которые бы имели место между независимыми друг от друга контрагентами, действующими самостоятельно и на строго предпринимательских началах (Определение Верховного Суда РФ от 12.04.2019 по делу № А04-9919/2017).

Еще один частный случай — беспроцентный заем как способ сокрытия факт покупки имущества у взаимозависимого лица, чтобы не платить налог на имущество. В одном из дел была рассмотрена ситуация, когда с помощью займа пытались скрыть куплю-продажу автомобилей, за которые вместо расчета покупателем был выдан заем на ту же сумму (Определение Верховного Суда РФ от 27.05.2019 по делу № А64-929/2017).

Выводы

Прежде, чем давать деньги в долг, необходимо подобрать подходящий документ для защиты своих прав, как заимодавца. Если сумма небольшая, то можно ограничиться распиской. Во всех остальных случаях следует составлять договор. Это может быть договор займа. В нем необходимо указать данные каждой из сторон. Это ФИО, адреса регистрации, паспортные данные и место рождения. Также необходимо согласовать сумму долга и сроки его погашения. Если имеет место быть процентная ставка, то в договоре указывается и она. Еще можно прописать условия ее снижения при досрочных возвратах долга.

Договор обязательно оформляется в письменной форме, а при значительных суммах — заверяется у нотариуса. Совершение сделки у нотариуса защищает обе стороны от беспочвенных претензий в дальнейшем.

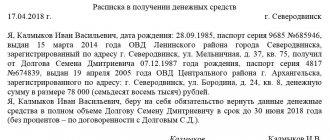

Важно! Факт передачи денег фиксируется с помощью расписки.

После проставления подписи на каждом из документов следует написать полную расшифровку ФИО.

Если сумма залога превышает один миллион, то надо составлять займовый договор. После подписания документы подаются в Росреестр на регистрацию и на объект залога накладывается обременение. Соответственно, до даты полного погашения заемщик не может продавать или дарить имущество без согласия кредитора.

Если должник недобросовестно выполняет условия сделки и допускает просрочки, займодатель вправе обратиться к нотариусу за исполнительной надписью. После проставления соответствующей отметки можно обращаться к судебным приставам, минуя судебную инстанцию.

Что касается залогового договора, то при нарушении сроков кредитор может обратиться с исковым заявлением в суд. По решению суда имущество будет выставлено на торги, а полученные средства будут переданы займодателю в счет погашения долга.

По рекомендации многих нотариусов любой долг следует оформлять в виде договора и желательно заверять нотариально. Расписка тоже имеет юридическую силу, но вернуть свои деньги, имея только ее на руках, будет достаточно сложно.

Ошибки при учете сумм по договорам безвозмездного займа

Встречается немало дел, в которых имела место обычная ошибка налогоплательщика, приведшая к неуплате налога. Таких ошибок много при выдаче беспроцентных займов физическим лицам организациями, которые должны удерживать НДФЛ в качестве налогового агента с материальной выгоды на процентах за пользование заемными средствами (Постановление Арбитражного суда Дальневосточного округа от 09.10.2019 по делу № А04-3940/2018; Постановление Арбитражного суда Поволжского округа от 28.02.2020 по делу № А65-10597/2019).

Однако встречаются и одиночные дела с эксклюзивными ошибками, когда не совсем ясно, ошибся ли налогоплательщик, либо он рассчитывал на невнимательность проверяющих.

Например, в деле № А57-4930/2019 суды пришли к выводу о необоснованности уменьшения обществом доходной части на сумму возвращенных авансов, полагая, что возвращенные обществом авансовые платежи не являются возвратом по договору поставки, а являются возвратом беспроцентного займа по другому договору, что подтверждается письмами с контрагентом, протоколом допроса, совпадение сумм возвращенных по договору поставки и по договору займа.

Проще говоря, налогоплательщик оформил возврат денежных средств по договору займа как возврат аванса по договору поставки, уменьшив сумму облагаемого дохода. Налоговый орган ошибку заметил.

Имел ли место умысел налогоплательщика на неуплату налога, либо была допущена банальная ошибка, история умалчивает.

В качестве еще одного случая ошибки налогового учета можно привести дело № А63-2828/2018, в котором налогоплательщик не списал кредиторскую задолженность по договору беспроцентного займа, выданного лицом, которое было к моменту проверки ликвидировано.

Налоговый орган при проверке пришел к выводу о том, что в таком случае у налогоплательщика возникает внереализационный доход, с которого необходимо уплатить налог на прибыль.

Условия изменения и досрочного расторжения договора о займе

Если вам необходимо раньше разорватьдоговор беспроцентного займа между физическими лицами — это можно сделать так же, как и процентный договор. Все тонкости этого процесса прописаны в статьях 450 и 452 Гражданского Кодекса РФ, где есть условия не только для расторжения, но и изменения договора.

Если в документ вносятся изменения, они должны быть прописаны в дополнительном соглашении. Оно прикрепляется к основному договору и становится его неотъемлемой частью.

В случае каких-то опасений, стороны могут индивидуально оговорить досрочное расторжение договора, и при каких условиях оно может произойти. Обычно подобная мера вводится только по соглашению сторон. Если такого соглашения нет, досрочно расторгнуть договор можно исключительно по причинам, указанным в статье 450 ГК РФ.