Генеральный директор общества выбирается общим собранием его участников (п. 1 ст. 40 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»; далее – Закон № 14-ФЗ). Учредители могут назначить на эту должность человека, как из своего числа, так и со стороны.

В общем случае с избранным руководителем заключается трудовой договор (ст. 275 ТК РФ). Работодателем по отношению к работнику – генеральному директору выступает организация в лице одного из ее собственников. От организации договор подписывает тот из участников, кому общее собрание предоставило такие полномочия.

Трудовой договор (контракт), с каждой стороны подписывается разными лицами. В него включаются все обязательные и дополнительные условия, предусмотренные Трудовым кодексом (в том числе по оплате труда — размер тарифной ставки или оклада работника, доплаты, надбавки и поощрительные выплаты).

Генеральный директор работает по трудовому договору в соответствии с главой 43 Трудового кодекса. Положения данной главы распространяются на руководителей организаций вне зависимости от организационно-правовой формы и форм собственности. Но есть исключения — в частности, данное положение не распространяется на руководителей организаций, которые являются единственными участниками (учредителями) организации, собственниками ее имущества (ст. 273 ТК РФ).

Позиция чиновников

Нормативного ответа на обозначенные вопросы в действующих редакциях законодательства нет. Ни Трудовой кодекс РФ, ни иные законы и нормативные акты не содержат однозначного ответа, может ли директор ООО — учредитель работать без зарплаты.

Трудовое соглашение должно быть заключено между работодателем и наемным сотрудником. Но в соответствии с последней рекомендацией чиновников, учредитель ООО не может заключить трудовой контракт сам с собой (Письмо Роструда от 06.03.2013 № 177-6-1). Собственник уполномочен лишь возложить обязанности по руководству и управлению фирмой самостоятельным распоряжением. Следовательно, при отсутствии трудового контракта нет и речи о заработной плате и иных формах вознаграждений за труд.

С позицией представителей Роструда однозначно согласились чиновники из Минфина, выразив свое мнение по вопросу, может ли директор работать без зарплаты, в Письме от 17.10.2014 № 03-11-11/52558.

ВАЖНО!

Ведомственные письма не относятся к нормативным актам, а действуют лишь в статусе разъяснений и рекомендаций. Следовательно, однозначно полагать, что учредитель может трудиться без оплаты, не следует. К тому же учтите, что чиновники могут изменить свою позицию.

Зарплата или дивиденды — вот в чем вопрос

Директор, являющийся единственным учредителем, может получать несколько видов выплат. Это может быть:

- заработная плата;

- дивиденды.

Заработная плата — это вознаграждение за выполненную работу в рамках трудового договора. В случае если руководитель является единственным участником, при отсутствии письменного трудового договора, размер его заработной платы можно предусмотреть в штатном расписании.

Но заработную плату можно и не выплачивать. При отсутствии «бумажного» трудового договора директор может получать только дивиденды.

Важно

В случае невыплаты зарплаты нарушается трудовое законодательство. За данное нарушение предусмотрена ответственность по статье 5.27 Кодекса об административных правонарушениях. И влечет наложение штрафа в размере:

•

от 30 до 50 тысяч рублей для организаций;

•

от 1 до 5 тысяч рублей для должностных лиц.

При повторном нарушении по требованию трудовой инспекции суд может принять решение о дисквалификации руководителя.

Дивидендами признается любой доход, полученный акционером (участником) при распределении чистой прибыли. Общество вправе один раз в квартал, полугодие или год принимать решение о распределении своей чистой прибыли между участниками общества (п. 3 ст. 28 Закона № 14-ФЗ).

Если принято решение платить руководителю-учредителю только дивиденды, необходимо соблюдать общие правила по оформлению таких выплат. Выплаты должны производиться:

- не чаще одного раза в квартал;

- за счет чистой прибыли организации, оставшейся после уплаты всех налогов;

- на основании решения собственника.

На момент принятия решения о выплате дивидендов необходимо учесть, что:

- уставный капитал оплачен полностью;

- у организации нет признаков банкротства, и она не станет банкротом после произведенных выплат;

- после выплаты дивидендов стоимость чистых активов будет не меньше уставного капитала и резервного фонда (если есть).

Если эти правила не соблюдать, то и налоговая инспекция, и проверяющие правильность уплаты страховых взносов внебюджетные фонды попытаются доказать, что данные выплаты являются зарплатой руководителя, а не дивидендами, и могут принять решения о доначислении налогов и страховых взносов.

Чтобы избежать спорных и опасных ситуаций можно выплачивать и дивиденды, и зарплату. В этом случае зарплата может быть и минимальной, но не ниже установленного МРОТ или средней по отрасли.

Принципы оформления

Может ли генеральный директор не начислять себе заработную плату, решает сам руководитель компании. Если гендиректор все же решил сэкономить на себе, то специального оформления ситуация не требует. Достаточно издать распоряжение о возложении обязанностей руководителя на создателя — учредителя фирмы. Причем указывать нормы по оплате труда в данном приказе не нужно.

Трудовое соглашение составлять и подписывать тоже не следует. В табель учета рабочего времени и в расчетную ведомость не включается директор и учредитель в одном лице, зарплата не начисляется.

Образец приказа о возложении полномочий

Итоги

Любое хозяйственное общество должно иметь генерального директора. Им может быть и учредитель организации. Он вправе осуществлять свою деятельность по трудовому договору и иметь те же трудовые права и обязанности, что и другие сотрудники.

Узнать больше о специфике различных правоотношений с участием генерального директора предприятия вы можете в статьях:

- «Может ли генеральный директор работать по совместительству?»;

- «Должностная инструкция генерального директора ООО — образец».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Что отразить в отчетности ПФР

Споры возникли по заполнению отчетности в Пенсионный фонд России по формам СЗВ-М и СЗВ-СТАЖ. Бухгалтеры в растерянности, что включать в отчетность, если в ООО один директор и ему не начисляется зарплата.

Последние разъяснения Минфина устранили противоречия — они даны в Письме от 16.03.2018 № 17-4/10/В-1846. Теперь сведения о единственном учредителе должны быть отражены в пенсионной отчетности за 2021 год.

Пример.

В ООО «Весна» числится один учредитель. С учредителем не заключен трудовой договор или договор ГПХ, заработная плата не начисляется. Но сведения о собственнике компании нужно включить в СЗВ-М и СЗВ-СТАЖ.

«Зарплатные» налоги

И зарплата, и дивиденды облагаются НДФЛ, но по разным ставкам. Зарплата — 13%, дивиденды — 9%.

Дивиденды выплачиваются из чистой прибыли организации акционерам (участникам), если они имеют имущественное право на долю в уставном капитале организации. Это не трудовая деятельность. Дивиденды также не являются выплатами, связанными с выполнением работ (услуг) в рамках какого-либо гражданско-правового договора. Поэтому они не являются базой для начисления и, соответственно, уплаты страховых взносов (письмо ФСС РФ от 18.12.2012 № 15-03-11/08-16893).

На заметку

В случае ликвидации организации директор — единственный учредитель может заявить свои права и в качестве кредитора, и в качестве акционера.

Как кредитор он будет во вторую очередь претендовать на выплату выходного пособия в размере среднего месячного заработка (ст. 178 ТК РФ).

В качестве акционера, он претендует на имущество, оставшееся после удовлетворения требований всех кредиторов (п. 1 ст. 58 Закона).

При начислении зарплаты возникает обязанность по уплате страховых взносов во внебюджетные фонды. Они начисляются на все вознаграждения и выплаты в пользу работника, произведенные в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ или оказание услуг (ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»). Это касается и выплаты зарплаты директору — единственному учредителю. Для организации — это расходование денежных средств. Но для человека — несомненно положительный фактор, поскольку он при этом имеет право на все виды пособий соцстрахования – пособие по временной нетрудоспособности, декретных и детских пособий – наравне со всеми остальными работниками. На это прямо указано в подпункте 1 пункта 1 статьи 2 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Таким образом, руководителю предстоит сделать выбор и учесть, что при выплате дивидендов и меньшей ставке налога на доходы взносы на будущее пенсионное обеспечение ему придется вносить из личных средств.

Как назначить генерального

Разобравшись, может ли учредитель и директор в одном лице не начислять себе зарплату, определим, как быть, если заработок начислять все же нужно. Например, гендир решил отказаться от благотворительности и назначить себе вознаграждение за непосильный труд. В таком случае необходимо оформить аналогичный приказ о назначении на должность. Порядок оплаты труда гендиректора может быть установлен на общем собрании участников ООО. Решением учредительного совета может быть заключение трудового договора с гендиректором; затем оформляется приказ о назначении или приказ о вступлении в должность.

О том, как составить эти распорядительные документы, читайте в статье «Образец приказа о назначении генерального директора».

Трудовые права директора: отпуск и больничные

Как и любой другой наемный работник, директор, наняв себя, будет обязан предоставлять себе отпуск — той длительностью, что определена нормами ТК РФ, и начислять, соответственно, отпускные. При этом он не вправе осуществлять трудовую деятельность без выхода в отпуск 2 года подряд.

Если Трудинспекция при проверке выяснит, что директор более 2 лет не выходит в отпуск, то может оштрафовать фирму на основании п. 1 ст. 5.27 КоАП РФ на сумму до 50 000 руб. Поэтому отпуск должен хотя бы оформляться — в то время как директор может фактически выходить на работу.

Ознакомиться с особенностями расчета отпуска для работника вы можете в статье «Расчет количества дней отпуска в 2020 — 2021 годах — пример».

Касательно больничных — у трудоустроенного директора аналогично появляются те же права и обязанности, что и у любого сотрудника. Если он заболеет, то сможет оформить себя на больничный, который будет оплачен в предусмотренном законом порядке.

Если деятельность приостановлена

Что делать, если деятельность компании приостановлена? Если зарплаты не было, то начислять ничего не нужно. Следовательно, может ли генеральный директор не получать зарплату? Ответ: может. При приостановке деятельности компании оформлять дополнительные распоряжения не требуется.

Но если заработок все же был назначен, тогда необходима дополнительная документация. Например, гендиректор должен издать распоряжение об отпуске без сохранения заработной платы либо оформить распоряжение о простое с сохранением части среднего заработка, согласно нормам ТК РФ. Но без оформления дополнительных бумаг прекратить выплаты нельзя.

Трудовые права директора — единственного учредителя: получение зарплаты

Заключив договор с самим собой, учредитель фирмы будет обязан платить себе зарплату — не ниже минимальной, что установлена нормами ТК РФ (в предусмотренных законом случаях — увеличенной с применением «северных» коэффициентов и надбавок). На зарплату (с учетом всех надбавок) начисляются те же страховые платежи, что и на зарплату рядового сотрудника.

Узнать больше о начислении «северных» коэффициентов и надбавок на зарплату вы можете в статье «Размер северной надбавки в районах Крайнего Севера».

При этом зарплату, а также социальные взносы с нее можно использовать для уменьшения налоговой базы — например, при расчете налога на прибыль при ОСН или УСН «доходы минус расходы».

ВАЖНО! Различные вознаграждения, которые не предусмотрены договором, не применяются при оптимизации налоговой базы (п. 21 ст. 270 НК РФ).

В свою очередь, если директор управляет фирмой без трудового договора, заключенного с самим собой (то есть зарабатывает за счет дивидендов), то сумма дивидендов, равно как и налог на них, не могут считаться расходами для уменьшения налоговой базы.

Заполнение формы Р13014 при смене директора

Правила заполнения Р13014 при смене директора аналогичны правилам заполнения формы Р11001: только заглавные буквы; заполнять можно вручную черными чернилами или на компьютере шрифтом Courier New высотой 18 пунктов; печать только на одной стороне листа и др. Узнать полностью все требования к заполнению вы можете в приказе ФНС от 31.08.2020 N ЕД-7-14/[email protected]

Мы написали пошаговую инструкцию о заполнении формы Р13014 при смене директора.

Какие листы формы Р13014 заполнять при смене директора? Всего 7 страниц:

- титульный лист, где указывают сведения об организации;

- лист И — страница 1 (для прежнего директора);

- лист И — страницы 1 и 2 (для нового директора);

- лист Н – все 3 страницы (сведения о заявителе).

Кто подает заявление о смене директора — старый или новый директор? С одной стороны, сведения о новом директоре еще не внесены в ЕГРЮЛ, с другой – прежний директор уже лишен своих полномочий. Больше 10 лет назад существовала практика подписания заявления старым директором, как лицом, сведения о котором были включены в госреестр (письмо ФНС от 26.10.2004 N 09-0-10/4223). Позднее решением ВАС РФ от 29.05.2006 N 2817/06 это положение было признано недействующим, как несоответствующее закону «Об ООО».

Более того, суды не раз подчеркивали, что полномочия прежнего руководителя прекращаются с момента принятия соответствующего решения участников (например, определение ВАС РФ от 23.09.2013 № ВАС-12966/13). Исходя из этого, заявление по форме Р13014 может подписывать только новый руководитель, прежний директор уже не имеет никакого отношения к ООО.

Обратите внимание: в отличие от формы Р11001, которую можно не заверять нотариально, если заявитель лично явится в ИФНС, заявление Р13014 заверяется обязательно. По этой причине личная подпись заявителя на последней странице проставляется только в присутствии нотариуса.

Пример заполнения формы Р13014 при смене директора вы можете найти по ссылке ниже.

Метод исключения: договор нужен, но он не может быть гражданско-правовым

Так как же все-таки оформить отношения с руководителем, который одновременно является единственным учредителем организации? На наш взгляд, в сложившейся ситуации правовой неопределенности можно (и нужно) решать этот вопрос с использованием метода исключения.

Напомним, что отношения по управлению ООО регулируются специальным Федеральным законом от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО). В силу пунктов 1 и 4 статьи 40 этого закона отношения общества с единоличным исполнительным органом (то есть директором) в любом случае оформляются договором. Никаких исключений для руководителя — единственного участника ООО данный закон не устанавливает.

При этом из анализа Закона об ООО следует, что данный договор может быть гражданско-правовым, если он заключается с профессиональным управляющим в порядке, предусмотренном статьей 42 Закона об ООО. Очевидно, что в этом случае лицо, претендующее на роль руководителя (то есть в нашем случае — единственный учредитель) будет осуществлять предпринимательскую деятельность по управлению ООО. А значит, ему придется зарегистрироваться в качестве индивидуального предпринимателя (подп. 2 п. 2.1 ст. 32 Закона об ООО).

Итак, гражданско-правовой договор в рассматриваемой ситуации не подходит. Его мы исключаем. И в результате получаем следующее. Во-первых, с руководителем нужно заключить договор. Во-вторых, этот договор не может быть гражданско-правовым. Таким образом, остается только один вариант оформления отношений с директором ООО — заключить с ним трудовой договор. Иного варианта в законодательстве пока не предусмотрено.

Бесплатно составить и распечатать трудовой договор и приказ по форме № 1‑Т

Особенности договора с директором в государственной организации

При оформлении на работу директора госучреждения с него, как с любого работника, необходимо

- получить паспорт, трудовую книжку и ИНН. Кроме того, он должен представить: справку о собственных доходах и имуществе;

- аналогичную справку в отношении доходов и имущества супруга и несовершеннолетних детей.

Справки подаются на момент приема на работу и обновляются ежегодно.

Следует знать, что контракт с руководителем государственной организации должен быть заключен по типовой форме из постановления Правительства № 329 от 12 апреля 2013 года. А вот трудовое соглашение с директором коммерческой компании можно разработать самостоятельно — типовая форма не предусмотрена.

Образец акт приема-передачи документов при смене директора

Директор – это лицо, ответственное за сохранность документов организации и части имущества, закрепленного за ним. При увольнении директор должен сдать дела, но определенного порядка законом не установлено. Процедура смены генерального директора в ООО может быть закреплена в локальном акте общества. В любом случае, участники ООО не вправе задерживать увольнение директора под предлогом того, что он не передал какие-то документы или имущество, но они могут истребовать их в рамках судебного разбирательства.

Если смена директора происходит с конфликтом сторон, и новый директор или участники по какой-то причине не принимают документы, то прежний руководитель может сдать их на хранение в архивную организацию или нотариусу.

Оформление акта приема-передачи дел при смене генерального директора, прежде всего, в интересах самого бывшего руководителя. Подписывать акт приема-передачи могут как два директора между собой, так и при участии собственников организации. Вы можете ознакомиться с нашим шаблоном акта приема-передачи документов и изменить его под свою ситуацию.

Логическое противоречие

Позиция Роструда является сомнительной, ведь фактически ни о каком совпадении сторон не может идти речи. Ведь договор подписывается работодателем – генеральным директором как представителем ООО, а с другой стороны – физическим лицом (работником). Сами положения Трудового кодекса вовсе не говорят о том, что в таких случаях не возникают трудовые отношения. Напротив, из содержания статей 11, 273 Трудового кодекса следует, что если лицо, назначенное на должность генерального директора общества, является его работником, то отношения между ними регулируются нормами трудового права.

Позицию Роструда подвергают сомнению и суды. Отсутствие, на взгляд ведомства, трудовых отношений позволяет, например, ФСС отказывать в возмещении расходов по обязательному социальному страхованию. Так, интересным представляется спор, разрешенный Постановлением Девятого арбитражного апелляционного суда от 26 мая 2010 года № 09АП-10226/ 2010-АК по делу № А40-13990/10-154-41. Арбитры признали незаконным отказ ФСС в возмещении Обществу расходов на выплату по беременности и родам генеральному директору – единственному участнику. При этом суд отклонил довод Фонда со ссылкой на статью 273 Трудового кодекса о том, что единственный участник общества не может являться работником этой компании, как несостоятельный и основанный на ошибочном толковании норм права. Суд в данном случае указал, что генеральный директор является работником в силу статей 255 и 256 ТК РФ и имеет право на отпуск по беременности и родам с выплатой пособий по государственному социальному страхованию в установленном законом размере.

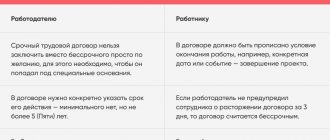

На какой срок заключается договор

Обычно трудовой договор бывает бессрочным — это касается не только директора. Срок имеют только трудовые соглашения, которые носят временный характер. Например, когда специалист нанимается на подмену отсутствующего длительное время работника. При этом срок определяется по соглашению сторон и в соответствии с учредительными документами работодателя. В договоре нужно указать, почему он носит срочный характер. Максимальный срок, на который может быть заключен срочный трудовой договор — 5 лет.

Снизить расходы на оплату труда — можно

Если организация не функционирует, вы можете отправить себя в отпуск без содержания и ничего платить. Нужно будет только подавать за себя нулевые отчёты: СЗВ-М каждый месяц, 4-ФСС, РСВ, 6-НДФЛ раз в квартал и иногда СЗВ-СТАЖ. То есть не получится так, что вы не работаете, но всё равно несёте какие-то расходы.

Если же вы работаете, то можете просто назначить себе небольшую зарплату. С небольшой зарплаты и налоги небольшие. Можете устроить себя на 0,5 ставки, и платить не больше чем половину от МРОТ в вашем регионе. В Москве это не больше 10 с небольшим тысяч. Но меньше чем на 0,5 ставки всё же себя не устраивайте. Говорят, что лучше уж вообще ничего не платить директору, чем платить мало — во втором случае заметят неладное быстрее. Хотя интервью с Константином в моём видео говорит об обратном.

Увольнение директора

Итак, директор — непростой работник. Более того, компания не может функционировать без него. Тем не менее он может быть уволен по общим основаниям, как и любой другой сотрудник организации. Более того, в статье 278 ТК РФ предусмотрены дополнительные основания для увольнения директора:

- в соответствии с требованиями законодательства о банкротстве (директор увольняется в связи с отстранением от должности);

- в соответствии с решением собственников или уполномоченного органа организации; по иным основаниям, которые прописаны в трудовом договоре.

Вместе с тем есть случаи, когда директора уволить нельзя. Впрочем, это относится к любому работнику организации. Все такие ситуации так или иначе связаны с детьми. Нельзя уволить:

- женщину в период беременности;

- женщину с ребенком, не достигшим трехлетнего возраста;

- мать-одиночку ребенка до 14 лет либо ребенка-инвалида до 18 лет;

- иное лицо, на воспитании которого находится ребенок до 14 лет либо ребенок-инвалид до 18 лет без матери;

- лицо, являющееся единственным кормильцем ребенка до 3 лет, если в семье три и больше детей, или инвалида до 18 лет.

Это не значит, что упомянутые лица не могут быть уволены. Для этого есть особые основания для их увольнения, предусмотренные статьями 81 и 336 ТК РФ.

Трудовой договор не может быть прекращена, если работник находится в отпуске или на больничном. Исключение составляет ликвидация компании.

Вводная информация

Ситуация, когда компанию возглавляет ее «отец-основатель», на практике совсем не редкость. Причем, зачастую такой руководитель готов выполнять свои функции, не получая ежемесячную заработную плату. Причин тому может быть много. Тут и банальное отсутствие средств, и желание сэкономить на налогах и взносах, и просто нежелание «заморачиваться» дополнительными бухгалтерскими и кадровыми вопросами. Немалую роль в таком подходе, к сожалению, играют и контролирующие ведомства, которые никак не решат, нужен ли директору — единственному учредителю трудовой договор. Вот и работает такой руководитель без зарплаты и трудового договора. Но насколько такой подход безопасен для фирмы?

Практические выводы

В заключение приведем некоторые практические выводы.

- Действующее законодательство не предполагает иного варианта оформления отношений с директором — единственным учредителем (который не является ИП), кроме заключения с ним трудового договора. Без договора деятельность такого руководителя, выступающего от лица организации, может быть признана неправомерной по иску кого-либо из контрагентов компании, что способно поставить под угрозу бизнес в целом. Таким образом, трудовой договор нужен, в первую очередь, для защиты бизнеса, то есть тех решений, которые принимает руководитель, и тех документов, которые он подписывает.

- Трудовые отношения в силу прямого и неоднократного указания Трудового кодекса подразумевают начисление и выплату заработной платы. Нарушение этого правила чревато как минимум административным штрафом. Соответственно, если с руководителем — единственным учредителем заключен трудовой договор, то такому работнику необходимо начислять и выплачивать заработную плату в размере, который указан в этом договоре. Законодательство не позволяет заменить зарплату дивидендами.

- Заключение с руководителем — единственным учредителем трудового договора является шагом, купирующим многочисленные конфликты с контролирующими органами. Так, такой договор снимает неопределенность в части начисления страховых взносов (их нужно начислять) и представления отчетности по взносам (ее нужно предоставлять). Кроме того, трудовой договор позволяет без опасений выплачивать руководителю различные социальные пособия. Наконец, трудовой договор дает возможность включить заработную плату в расходы при определении налоговой базы по налогу на прибыль, единому «упрощенному» налогу или ЕСХН, а в случае предъявления претензий, успешно отстоять это право в суде.

Кто такой директор

Вне зависимости от того, какую компанию возглавляет директор — небольшую фирму или крупную организацию — он является единоличным исполнительным органом юридического лица. Называться должность может по-разному, но сути это не меняет. Небольшую компанию возглавляет директор или генеральный директор, а у корпорации может быть президент. Более того, директоров может быть несколько: финансовый, коммерческий и так далее. Но всегда есть одно главное лицо, которому подчиняются все прочие руководители. Чаще всего это генеральный директор.