Вправе ли юрлица заключать безвозмездные гражданско-правовые договоры?

Любой гражданско-правовой договор по умолчанию считается возмездным, если в нем прямо не указано иное (п. 3 ст. 423 ГК РФ). По безвозмездному договору одна сторона, предоставив что-либо другой (товары, услуги), не получает никакого встречного предоставления. Если по договору предусмотрено хотя бы самое незначительное встречное предоставление, в стоимостном выражении не сопоставимое со стоимостью полученных товаров и услуг, то такой договор считается возмездным.

Заключение безвозмездных договоров между юридическими лицами в общем случае не запрещено законом, однако на практике может быть затруднено или вовсе невозможно.

Так, предметом договора между юридическими лицами не должно быть дарение вещей стоимостью более 3 000 рублей (подп. 4 п. 1 ст. 575 ГК РФ).

Две коммерческие фирмы, из которых одна — учредитель другой, не могут заключить договор безвозмездной передачи имущества в пользование (п. 2 ст. 690 ГК РФ).

Проблематично заключить безвозмездный договор по сделке, которая по существу предполагает получение выгоды какой-либо из сторон — например, при заключении договора на агентские услуги.

В свою очередь, если говорить о распространенных разновидностях безвозмездных договоров, то к таковым можно отнести:

- отмеченные выше соглашения о дарении, передаче имущества в пользование (если их заключение не запрещено);

- договор хранения;

- договор представительства;

- договор займа.

Эксперты КонсультантПлюс разъяснили, когда юридические лица могут заключить безвозмездную сделку (договор). Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Финансовая помощь от учредителя. Как выбрать наименее рискованное основание получения денег

При острой нехватке денежных средств и трудностях в получении банковского кредита компанию может выручить собственный учредитель (участник), если его финансовое состояние это позволяет. Перед юристом компании, получающей такую поддержку, встает вопрос, как оформить передачу денег. Существует несколько способов: безвозмездная передача (целевое финансирование), беспроцентный заем, дополнительный вклад в уставный капитал, вклад в имущество общества с ограниченной ответственностью.

Эффективность любого из этих способов зависит не только от простоты оформления, но и от возможных гражданско-правовых рисков и налоговых последствий. А те, в свою очередь, связаны с особенностями каждой конкретной ситуации – кем является участник, предоставляющий финансовую помощь (физическим или юридическим лицом), какова доля его участия в уставном капитале получающей компании, в какой организационно-правовой форме создана компания, принимающая помощь (общество с ограниченной ответственностью или акционерное общество). Выбрать конкретное основание передачи денежных средств поможет анализ всех возможных аспектов.

Безвозмездная передача денежных средств

Самый простой в части оформления способ предоставления финансовой помощи – это обычная безвозмездная передача денежных средств ее участником в собственность компании. Его безопасно использовать, только когда помогающий компании участник – физическое лицо.

Порядок оформления

На практике безвозмездную помощь учредителя чаще всего оформляют договором целевого финансирования. Хотя такой вид договора не поименован в Гражданском кодексе, он допустим в силу пункта 2 статьи 421 Гражданского кодекса. Также практикуется финансовая помощь на основании совместного решения органов управления материнской и дочерней компаний, после которого материнская компания перечисляет деньги на счет «дочки». Однако в арбитражной практике до сих пор нет однозначного мнения о том, является ли финансовая помощь учредителя дарением, запрещенным между коммерческими организациями. Поэтому в данном варианте есть гражданско-правовой риск признания сделки недействительной, если участник, передающий компании деньги, тоже является юридическим лицом.

Налоговые последствия

Безвозмездно полученные денежные средства не облагаются налогом на прибыль, если доля участия передающей стороны в уставном капитале получающей компании больше 50 процентов (подп. 11 п. 1 ст. 251 НК РФ). Это правило применяется независимо от статуса участника, предоставившего безвозмездную помощь (юридическое или физическое лицо). Если же доля участия компании, предоставляющей денежные средства, в уставном капитале получающей стороны меньше или равна 50 процентам, то безвозмездная помощь в полном размере облагается налогом на прибыль (п. 8 ст. 250 НК РФ). Получение денежных средств в виде финансовой помощи не облагается НДС ( подп. 1 п.3 ст. 39, п. 1 ст. 146 НК РФ).

Увеличение уставного капитала

Когда компания, получающая финансовую помощь, — общество с ограниченной ответственностью, получение денежных средств от участника можно оформить путем увеличения вклада в уставный капитал (п. 2 ст. 17 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»). Правда, есть ограничение по сумме вклада. Если по окончании финансового года стоимость чистых активов общества окажется меньше увеличенного уставного капитала, то его придется снижать (п. 3 ст. 20 закона № 14-ФЗ). Иначе налоговая инспекция вправе потребовать ликвидации компании (например, постановление Федерального арбитражного суда Волго-Вятского округа от 23.01.09 по делу № А43-6947/2008-19-203). Поэтому если размер ожидаемой финансовой помощи больше размера чистых активов, лучше выбрать другое основание для передачи средств. В акционерном обществе финансовая помощь акционера в форме увеличения уставного капитала тоже возможна. Но только путем размещения дополнительных акций (ст. 28 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах»). Из-за того, что оформление получения средств от акционера осложняется процессом эмиссии, для акционерного общества увеличение уставного капитала — не самый удачный вариант основания для передачи денег.

Порядок оформления

Процедура увеличения уставного капитала общества с ограниченной ответственностью установлена в статье 19 закона № 14-ФЗ. Она зависит от того, сколько участников общества будут вносить дополнительные вклады – все (тогда применяется п. 1 ст. 19 закона № 14-ФЗ) или только некоторые из них (тогда действует п. 2 ст. 19 закона № 14-ФЗ).

Если профинансировать общество согласны все участники, то процедура начинается с созыва общего собрания. На нем нужно принять решение об увеличении уставного капитала путем внесения дополнительного вклада. В течение двух месяцев со дня принятия такого решения (если уставом общества не установлен другой срок) участники перечисляют денежные средства на счет общества.

Не позднее одного месяца со дня окончания сроков внесения дополнительных вкладов потребуется еще одно общее собрание участников. Оно должно принять решение об утверждении итогов внесения дополнительных вкладов участников (п. 1 ст. 19 закона № 14-ФЗ). В течение месяца после принятия этого решения необходимо подать документы для государственной регистрации изменений в уставе (о размере уставного капитала и увеличении номинальной стоимости доли участника, внесшего дополнительный вклад).

Если финансовые поступления ожидаются не от всех участников, то процедура внесения дополнительных вкладов немного упрощается. Участники, желающие внести эти вклады, представляют в общество соответствующие заявления. Затем созывается общее собрание, которое принимает решение об увеличении уставного капитала и о внесении соответствующих изменений в устав. Оно же устанавливает срок для внесения дополнительных вкладов. Документы для госрегистрации изменений в уставе подаются в течение месяца после передачи обществу дополнительных вкладов всеми участниками, подавшими заявление, но не позднее полугода со дня принятия решения общего собрания об увеличении уставного капитала.

В случае опоздания с принятием решения об утверждении итогов внесения дополнительного вклада и о внесении изменений в устав увеличение уставного капитала признается несостоявшимся. Такие же последствия у просрочки подачи документов для государственной регистрации изменений в устав (п. 1 и 2 ст. 19 закона № 14-ФЗ). В этой ситуации общество обязано вернуть дополнительные вклады участникам (п. 3 ст. 19 закона № 14-ФЗ). Но на самом деле распоряжаться полученными средствами компания может практически сразу после их получения, никаких запретов на это нет. Даже если из-за нарушения процедуры оформления увеличение уставного капитала будет признано несостоявшимся, можно переквалифицировать передачу денежных средств в целевое финансирование или заем. Для этого нужно просто подписать соответствующее соглашение.

Налоговые последствия

Вариант с увеличением уставного капитала практически не имеет налоговых рисков для принимающей компании. Получение денежных средств в качестве дополнительного вклада не облагается НДС (подп. 4 п. 3 ст. 39, подп. 1 п. 2 ст. 146 НК РФ) и не учитывается в качестве доходов при налогообложении прибыли (подп. 3 п. 1 ст. 251 НК РФ).

Вклад в имущество общества с ограниченной ответственностью

Альтернативный вариант финансовой помощи компании от ее участников — внесение вкладов в имущество. Это возможно только в обществах с ограниченной ответственностью (ст. 27 закона № 14-ФЗ), так как в законе «Об акционерных обществах» аналогичного положения нет. Полученный вклад общество может использовать на любые цели, никаких ограничений в законодательстве нет. Каких-либо встречных обязательств по отношению к участнику, внесшему вклад, у общества не возникает. Этот способ применим, только если у общества один участник либо когда финансовую помощь согласны оказать все участники. Статья 27 закона № 14-ФЗ не предусматривает возможности внесения вкладов в имущества отдельными участниками общества.

Порядок оформления

Для внесения вклада в имущество необходимо решение общего собрания участников общества (п. 1 ст. 27 закона № 14-ФЗ). А если участник у общества один, достаточно его решения (ст. 39 закона № 14-ФЗ). Но поскольку такой вклад не затрагивает размер уставного капитала и долей участников (п. 4 ст. 27 закона № 14-ФЗ), нет необходимости вносить изменения в устав и регистрировать их в налоговых органах. Поэтому данный вариант по срокам и способу оформления проще, чем увеличение уставного капитала. Но только в том случае, когда в уставе общества уже закреплена обязанность участников по внесению дополнительных вкладов. Иначе необходимо сначала внести такое положение в устав (для чего требуется созвать общее собрание участников), зарегистрировать это изменение, и только потом созывать новое собрание участников для решения о внесении вкладов в имущество.

Налоговые последствия

Как было отмечено ранее, получение денежных средств не признается объектом налогообложения НДС. Поэтому оснований для уплаты налога у получающей компании нет. В целях налогообложения прибыли вклад в имущество общества рассматривается как безвозмездно полученное имущество (п. 2 ст. 248 НК РФ). Следовательно, дохода не возникает только при условии, что доля участника, вносящего вклад, в уставном капитале получающей компании, больше 50 процентов (п. 8 ст. 250 НК РФ). Вклады остальных участников облагаются налогом на прибыль. Поэтому полностью избежать налогообложения можно лишь в ситуации, когда вклад вносит единственный участник общества.

Беспроцентный заем

Между компаниями и их участниками часто практикуется финансовая помощь в виде беспроцентных займов. Займы возможны в любой ситуации, независимо от правового статуса займодавца и организационно-правовой формы компании-заемщика. При таком варианте, в отличие от предыдущих, компания получает деньги на возвратной основе, но из-за отсутствия обязанности по уплате процентов это все равно ощутимая поддержка. Учитывая взаимовыгодные отношения между компанией-заемщиком и ее участником-займодавцем, можно сразу установить большой срок возврата займа или увеличить его отдельным соглашением сторон, если к моменту окончания первоначального срока финансовое состояние заемщика не улучшается.

Прощение долга

Бывает, что вариант с беспроцентным займом используют, когда возврат денег не предполагается – фактически лишь для того, чтобы «прикрыть» безвозмездную передачу средств. По окончании срока займа материнская компания прощает долг. Но этот вариант тоже может быть расценен судом как запрещенное между коммерческими организациями дарение, если займодавец – юридическое лицо. Пользуясь этим, займодавец может потребовать вернуть сумму займа, ссылаясь на недействительность соглашения о прощении долга (например, если спустя какое-то время отношения между материнской и дочерней компанией ухудшатся).

Отношения кредитора и должника по прощению долга квалифицируется как дарение, если судом установлено намерение кредитора освободить должника от обязанности по уплате долга в качестве дара. Тогда прощение долга подчиняется запрету, установленному в подпункте 4 пункта 1 статьи 575 Гражданского кодекса. А об отсутствии намерения кредитора одарить должника может свидетельствовать, в частности, взаимосвязь между прощением долга и получением кредитором имущественной выгоды по какому-либо обязательству между теми же лицами (п.3 информационного письма ВАС РФ от 21.12.05 №104).

Можно предположить, что, прощая долг дочерней компании, материнская компания получает имущественную выгоду в силу личной заинтересованности в экономическом положении «дочки». Однако арбитражной практики, которая подтвердила бы этот вывод, нет. Суды не признают прощение долга дарением, если займодавец простил только часть долга в обмен на добровольную уплату оставшейся части (постановление Федерального арбитражного суда Северо-Западного округа от 09.10.08 по делу № А21-3512/2007) или когда долг прощен в счет погашения другой задолженности (постановление Федерального арбитражного суда Западно-Сибирского округа от 22.01.09 № Ф04-248/2009(19774-А46-13). Ничем не обусловленное прощение долга в полной сумме суды, как правило, признают ничтожным (постановление Федерального арбитражного суда Московского округа от 25.11.08 по делу № КГ-А40/10973-08).

Налоговые последствия

Операции по предоставлению займов не облагаются НДС (подп. 15 п. 2 ст. 149 НК РФ). Поэтому ни компания, предоставляющая заем, ни компания, его получающая, НДС с этой операции не платят.

Заемщик не включает сумму полученного займа в налоговую базу по налогу на прибыль, и займодавец тоже не платит этот налог с суммы возвращенного долга (подп. 10 п. 1 ст. 251 НК РФ).

Больше всего в связи с налогообложением заемщика интересует вопрос: должен ли он платить налог на прибыль в связи с тем, что заем беспроцентный? Понятие экономической выгоды в виде экономии на процентах существует только для налога на доходы физических лиц (то есть для заемщиков – физических лиц). У налога на прибыль такого объекта налогообложения нет, поэтому налог платить не нужно. Официально ФНС России признает эту позицию (письмо от 13.01.05 № 02-1-08/[email protected]). Тем не менее, на практике территориальные инспекции иногда пытаются доначислить заемщикам налог на прибыль с неуплаченных процентов, считая заем «безвозмездно полученной услугой». Однако суды эту практику признают незаконной (постановление Президиума Высшего арбитражного суда от 03.08.04 № 3009/04, постановление Федерального арбитражного суда Московского округа от 19.06.07 по делу № КА-А40/5440-07).

В случае прощения долга компания-заемщик включает сумму займа, которую ей не нужно возвращать, в налоговую базу по налогу на прибыль как безвозмездно полученное имущество. Но если доля компании-займодавца в уставном капитале заемщика превышает 50 процентов, то сумма прощенного долга не облагается налогом на основании подпункта 11 пункта 1 статьи 251 Налогового кодекса. Такого же мнения придерживается Минфин России (письма от 03.03.09 № 03-03-06/1/106, от 06.03.09 № 03-03-06/1/112), а значит, вероятность спора с инспекцией по этому вопросу минимальна.

Оформить вклад в уставный капитал проще, если в ООО один участник

Когда в обществе только один участник, он принимает решение об увеличении уставного капитала, размере вклада, порядке и сроке его внесения (п. 1 ст. 19, ст. 39 закона № 14-ФЗ). Не позднее месяца со дня окончания срока внесения дополнительного вклад участник перечисляет денежные средства на счет общества, а потом принимает решение о внесении изменений в устав. Изменения регистрируются на основании вышеуказанных решений единственного участника и документа, подтверждающего внесение вклада.

Возможные претензии налоговиков к участнику общества, передавшему деньги. Что можно возразить инспекции Безвозмездная помощь

Передачу денежных средств инспекция может приравнять к реализации товаров, облагаемой НДС. Дело в том, что «товарами» в целях налогообложения признается любое имущество, реализуемое либо предназначенное для реализации (п. 3 ст. 38 НК РФ). А под «имуществом» понимаются виды объектов гражданских прав, относящихся к имуществу в соответствии с Гражданским кодексом (п. 2 ст. 38 НК РФ), в том числе и деньги (ст. 128 ГК РФ). При этом «реализацией товаров» считается передача права собственности на товары как на возмездной, так и безвозмездной основе (п. 1 ст. 39 НК РФ).

Что возразить

Эта точка зрения не соответствует Налоговому кодексу. Передача денежных средств, если она не связана с оплатой товаров, работ услуг или имущественных прав, сама по себе не считается реализацией в силу подпункта 1 пункта 3 статьи 39 Налогового кодекса.

Вклад в имущество ООО

Эту операцию налоговики тоже иногда приравнивают к безвозмездной передаче товаров и требуют заплатить НДС.

Что возразить

Согласно подпункту 4 пункта 3 статьи 39 Налогового кодекса не признается реализацией (а значит, и объектом налогообложения НДС) передача имущества, которая носит инвестиционный характер. Перечень возможных инвестиционных операций в данной статье открытый. Под инвестициями понимаются, в частности, денежные средства, вкладываемые в объекты предпринимательской или иной деятельности в целях получения прибыли или достижения иного полезного эффекта (ст. 1 Федерального закона от 25.02.99 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»). Вклад в имущество хозяйственного общества увеличивает размер его чистых активов. А этот показатель влияет на распределение прибыли общества между участниками (ст. 29 закона № 14-ФЗ). Поэтому вклад участника в имущество общества, в конечном счете, нацелен на получение прибыли, а следовательно, носит инвестиционный характер и не облагается НДС. Такого же мнения придерживаются и суды (постановление Федерального арбитражного суда Центрального округа от 20.02.07 по делу № А-62-3799/2006).

Наиболее эффективные способы оформления безвозмездной помощи для конкретных ситуаций Безвозмездная передача (целевое финансирование)

Идеально для случая, когда финансовую помощь передает участник, являющийся физическим лицом, и доля его участия в компании больше 50 процентов. Нет риска недействительности сделки (запрет на дарение не действует), нет налоговых последствий.

Вклад в имущество ООО

Подходит, когда в уставе ООО уже предусмотрена обязанность учредителя вносить вклад в имущество и при условии, что у общества только один участник. Простой способ оформления (не надо вносить изменения в устав) и нет налоговых последствий.

Вклад в уставный капитал

Можно применять в остальных случаях приема финансовой помощи обществом с ограниченной ответственностью. Сложный способ оформления, но минимальны риски признания сделки недействительной и нет налоговых последствий.

Безвозмездное оказание услуг по сохранению имущества

В общем случае договор на хранение вещи, передаваемой от одного лица к другому, предполагает возмездность (п. 1 ст. 896 ГК РФ). Однако стороны вправе включить в такой договор положения, по которым сторона, принимавшая вещь на хранение, не получит оплату за оказанные услуги (п. 5 ст. 896 ГК РФ).

Кроме того, сама возможность безвозмездного хранения предусмотрена п. 2 ст. 897 ГК РФ. В ней же сказано, что поклажедержатель должен возместить хранителю расходы, связанные с обеспечением сохранности вещи, но опять же если договором не предусмотрено иного.

На практике заключенный между юридическими лицами безвозмездный договор оказания услуг по сохранению имущества может быть частью правоотношений, при которых поклажедержатель, в свою очередь, безвозмездно оказывает какие-либо услуги по своему виду деятельности хранителю. Например, связанные с представительством.

Безвозмездный договор представительства (с поверенным)

Договор представительства предполагает делегирование полномочий одного юрлица другому в целях совершения от имени первого (и за счет первого) определенных юридических действий (п. 1 ст. 971 ГК РФ).

По умолчанию такой договор предполагается составить на возмездной основе, если его положениями (или законом) не предусмотрено иное (п. 1 ст. 972 ГК РФ). Но если положения закона предписывают доверителю в определенных случаях выплачивать поверенному вознаграждение, то стороны не смогут заключить безвозмездный договор (п. 4 ст. 421, п. 1 ст. 422 ГК РФ).

Если же условие о вознаграждении либо о непредоставлении вознаграждения в принципе не отражено в договоре (и не регламентировано законом), то работа поверенного в любом случае должна быть оплачена по рыночной цене аналогичной работы (п. 2 ст. 972, п. 3 ст. 424 ГК РФ).

Заключительные положения

В указанном разделе прописывается общая информация на основе содержания договора. Так, могут быть указаны условия о составлении договора, то есть в скольких экземплярах он составляется. Также, с какого момента договор начинает иметь юридическую силу, и в каком порядке можно расторгнуть сделку. Выглядит оформление такого раздела следующим образом:

Настоящий документ составлен в 2 (Двух) экземплярах, по одному экземпляру для каждой стороны. Настоящий договор имеет юридическую силу с момента подписания его Контрагентами и прекращается свое действие после исполнения обязательств по настоящему соглашению Сторонами. Настоящее соглашение может быть расторгнуто в одностороннем порядке в любой период времени в течение его действия. При одностороннем отказе от исполнения обязательств, сторона, являющая инициатором расторжения договора, обязана уведомить другую сторону о своих намерениях не позднее 1 (Одного) календарного дня.

В завершении документа указываются реквизиты сторон и после подписания соглашения, договор считается заключенным.

Безвозмездный договор займа

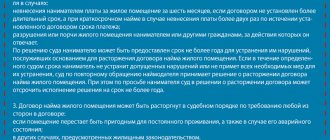

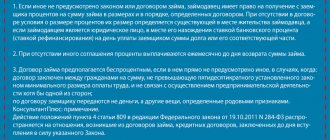

Под безвозмездностью в части кредитных правоотношений между юрлицами можно понимать:

1. Предоставление одним юрлицом другому кредита без процентов (либо при условии последующего прощения процентов).

2. Предоставление одним юрлицом другому кредита с последующим его полным списанием.

Важно, чтобы оба вида правоотношений не включали договоры, которые могут быть квалифицированы при налоговой проверке как договоры дарения. В этом смысле у ФНС меньше всего появится вопросов по договору займа, который изначально заключен без процентов.

Но вопросов будет заметно больше, если проценты или долг в целом прощены займодавцем (посредством заключения отдельного договора). Если стороны не смогут доказать, что дарение не имело места, то такой договор может быть признан недействительным (п. 3 информационного письма № 104).

Аргументировать отсутствие намерения одарить контрагента при списании долга можно, отразив в договоре о прощении займа (процентов) желание простить долг соображениями выгоды. Заключаться она может в сохранении доверительных отношений с контрагентом и возможности продолжить с ним сотрудничество впоследствии.

Таковы основные разновидности безвозмездных соглашений между юрлицами. Несмотря на их различия, правомерно будет выделить ряд обобщенных признаков, характеризующих все рассмотренные типы соглашений.

Обязанности сторон

В этом разделе прописываются обязательства между Контрагентами. Обозначаться в таком пункте могут различные обязанности по взаимному согласию сторон, мы же остановимся на основных формулировках. Итак, выглядит данный раздел следующим образом:

Исполнитель обязуется: Выполнить работу по установке кондиционеров марки Subtropic SUB-07HN1_18Y в трех рабочих кабинетах Центра (кабинеты под номерами 343; 344; 345). Оказать услуги по установке кондиционеров надлежащим образом. Критерием качества выполненной работы является нормальное функционирование кондиционеров в рабочих кабинетах. Выполнить работы в период 2(Двух) календарных дней с момента заключения настоящего соглашения. Заказчик обязуется: Оказать содействие при выполнении Исполнителем работ в виде предоставления всей необходимой документации, связанной с исполнением обязательства по договору. Обеспечить необходимые условия для проведения Исполнителем работ. По окончанию выполнения исполнителем работ, принять эти работы, составив акт о приеме-передаче выполненных работ.

Каковы обобщенные признаки безвозмездного договора?

Речь может идти о таких признаках, как:

1. Отсутствие (в ряде случаев) в договоре положений, предусматривающих строгую ответственность сторон за невыполнение своих обязанностей.

Собственно, такие положения могут и не включаться в договор, если стороны их не считают существенными (п. 1 ст. 432 ГК РФ).

Либо, наоборот, обязательно включаться, если в положениях договора нужно показать, что сторона, выполняющая обязанности безвозмездно, делает это в целях извлечения выгоды. И если другая сторона нарушит свои обязанности, то первая применит в отношении нее строгие санкции — как инструмент компенсации возникших издержек. Такие издержки могут выражаться, например, в совершении транспортных расходов на перевозку безвозмездно передаваемого имущества, которое другая сторона вдруг отказалась принимать.

2. Поверхностная регламентация обеспечения обязательств (использования залога, предоплаты, финансовых гарантий).

Но в ряде случаев без такой регламентации не обойтись, например, если составляется договор безвозмездного кредита.

Примечательно, что безвозмездный гражданско-правовой договор может быть составлен и вне юрисдикции ГК РФ. Изучим данный нюанс подробнее.

Ответственность сторон

В тексте документа фигурирует информация об обстоятельствах, при наступлении которых стороны несут взаимную материальную ответственность. Данный пункт является неотъемлемой составляющей в таком виде соглашения. Эти положения прописываются следующим образом:

Стороны несут материальную ответственность за неисполнение или ненадлежащее исполнение своих обязательств по настоящему соглашению. В случае нанесения ущерба Заказчику, рабочим кабинетам, кондиционерам при выполнении работ, указанных в пунктах настоящего документа, исполнитель несет материальную ответственность В случае поломки оборудования по вине Исполнителя, которая возникла в процессе установки, Заказчик вправе требовать возмещения ущерба.

Возможен ли безвозмездный договор вне юрисдикции ГК РФ?

Действительно, безвозмездный (равно как и возмездный) договор между юрлицами может заключаться в форме, не предусмотренной ГК РФ либо иными законами (п. 2 ст. 421 ГК РФ). При этом к отдельным событиям в рамках правоотношений сторон могут применяться нормы ГК РФ и иных законов по принципу аналогии права.

Кроме того, юрлица вправе вступать в безвозмездные правоотношения не только по договору (как двусторонней сделке), но и на других основаниях, возможно, не предусмотренных законом, но при условии, что они не противоречат ему (подп. 1 п. 1 ст. 8 ГК РФ).

Примеры безвозмездных договоров, составление которых не регламентируется ГК РФ (но может регулироваться его положениями исходя из принципа аналогии права):

- о спонсорстве;

- добровольной компенсации ущерба;

- партнерстве;

- защите конфиденциальных данных;

- кредитовании с применением векселей.

Безусловно, возможно заключение различных безвозмездных договоров между российскими и зарубежными фирмами. При этом если такие договоры заключены в юрисдикции международных соглашений, подписанных Россией, то при рассмотрении правовых последствий данных договоров применяются, в первую очередь, международные нормы (п. 2 ст. 7 ГК РФ).

Итоги

Безвозмездные и возмездные договоры могут заключаться российскими юридическими лицами как при условии нахождения таких договоров в юрисдикции ГК РФ, так и при заключении не названных в кодексе соглашений. Если договор всё же поименован в ГК РФ, то безвозмездным для юрлиц он может быть при условии отсутствия на то ограничений — предусмотренных законом (как в случае с договором дарения), продиктованных содержанием правоотношений по существу (как в случае с договором комиссии). Заключение договора вне юрисдикции ГК РФ не исключает применение к нему положений кодекса по принципу правовой аналогии.

Узнать больше о применении гражданского законодательства в корпоративных правоотношениях вы можете в статьях:

- «Существенные условия договора купли-продажи по ГК РФ»;

- «Нарушение условий договора поставки товара».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Предмет

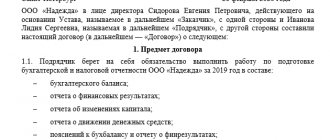

Информация о предмете фигурирует в начальных пунктах настоящего документа. Предметом в данном случае выступают сами услуги, которые оказываются на безвозмездной основе. Выглядеть это будет следующим образом:

Исполнитель обязуется оказать определенные договором услуги, а Заказчик обязуется их принять. Исполнитель оказывает следующие услуги: Установка кондиционеров марки Subtropic SUB-07HN1_18Y в трех рабочих кабинетах Центра (кабинеты под номерами 343; 344; 345), расположенного по адресу: Курганская область, город Курган, проспект Машиностроителей 333Б. Исполнитель может оказать услуги как лично, так и с привлечением к работе третьих лиц. Срок проведения работ по установке кондиционеров составляет 2 (Два) календарных дня с момента подписания настоящего соглашения. Проведение работ не влечет за собой оплаты, так как договор заключается на безвозмездной основе.