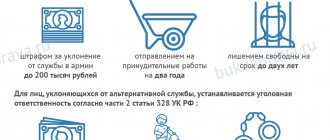

Злостное уклонение руководителя организации или гражданина от погашения кредиторской задолженности в крупном размере или от оплаты ценных бумаг после вступления в законную силу соответствующего судебного акта – наказывается штрафом в размере до двухсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до восемнадцати месяцев, либо обязательными работами на срок до четырехсот восьмидесяти часов, либо принудительными работами на срок до двух лет, либо арестом на срок до шести месяцев, либо лишением свободы на срок до двух лет.

Что такое «злостное уклонение», в законе не сказано.

Это понятие оценочное.

Как правило, суд признает уклонение злостным:

- если у должника есть денежные средства, но он ничего не делает для того, чтобы погасить долг;

- если руководитель фирмы-должника в грубой форме отказывается выполнять требования пристава-исполнителя;

- если должник продает или скрывает имущество, переезжает в другой город и никому об этом не сообщает.

Обратите внимание

Дознаватель может возбудить уголовное дело, только если сумма долга больше 1 500 000 рублей. Это требование не относится к уклонению от оплаты ценных бумаг. Здесь размер долга значения не имеет.

Особенности возбуждения уголовного дела

Злостное уклонение от уплаты долгов расследуют дознаватели полиции.

Как правило, информация о преступлении поступает в полицию от фирмы-кредитора. Но бывает, что в органы сигнализирует судья, принявший решение о взыскании долга, или пристав, которому поручено исполнить это решение.

Чтобы возбудить дело, дознаватель должен изучить решение суда о взыскании долга. Затем он выяснит, какие меры принудительного взыскания принял пристав.

Дознаватель обязательно побеседует с сотрудниками фирмы-должника. Ему нужно установить, была ли у фирмы реальная возможность оплатить долг. Если у должника нет денег, в возбуждении дела будет отказано.

Способы решения проблемы неуплаты долговых обязательств

Итак, вынужденный неплательщик, как заложник различных неблагоприятных обстоятельств: задержка зарплаты, увольнение по сокращению штата, ухудшение состояния здоровья или иная уважительная причина, допускает несколько просроченных платежей.

Что делать:

- Необходимо незамедлительно обратиться к сотруднику банка и подробно рассказать о случившимся. Это даст возможность пересмотреть банку, если он найдет ваши доводы действительно обоснованными, сумму платежа и сроки выплаты задолженности, а в некоторых случаях дать отсрочку. В противном случае ситуация может обернуться плачевно, поскольку Законодателем предусмотрена уголовная ответственность за неуплату кредита, и доводить до такого развития событий не стоит.

- Отчаиваться не надо, внимательно перечитайте договор с банком, зачастую сумма займа включает комиссионный сбор, который идет взносом страховой компании, и в условиях соглашения, либо в правилах страхования есть список предусмотренных рисков, связанных с неуплатой задолженности, вполне возможно там обговорен конкретный момент случившийся с вами. Тогда страховая компания обязана будет погасить долги.

- Когда вы уверены, что в ближайшее время найдете определенную сумму, то избежать лишних проблем можно посредством получения быстрого займа под проценты. Не забывайте, что время здесь играет значительную роль, поэтому берите деньги только тогда, когда вы точно знаете, что способны в ближайшие сроки погасить все займы.

Прежде чем взять кредит, взвесьте все за и против, учтите все нюансы и задумайтесь о последствиях. Не берите заемные средства, если не имеете стабильного заработка или не уверены, что заработанных денег за месяц хватит на оплату всех счетов и покупку необходимых продуктов.

Особенности следствия

Возбудив уголовное дело, дознаватель выяснит, как именно должник уклонялся от погашения задолженности, сколько раз потерпевший обращался с требованием отдать долг. Это нужно, чтобы доказать злостность уклонения.

Дознаватель обязательно установит размер ущерба. Сделать это несложно. Сумма долга указана в решении суда. Если она меньше 1 500 000 рублей, привлечь должника к уголовной ответственности не удастся.

В банке дознаватель изымет кредитное дело фирмы-должника, в налоговой инспекции – ее балансы за последние отчетные периоды (в зависимости от того, сколько времени фирма уклонялась от погашения долга).

Подозреваемого дознаватель допросит о том, на какие нужды был использован кредит, почему он до сих пор не погашен и т. д. В качестве свидетелей будут допрошены работники финансового отдела и бухгалтерии. Дознаватель должен установить, была ли у фирмы реальная возможность погасить долг.

Дознаватель может назначить экспертизы: почерковедческую, чтобы определить, кто подписывал бумаги, и судебно-бухгалтерскую, чтобы узнать, есть ли у фирмы финансовые трудности и вела ли она хозяйственную деятельность после того, как суд вынес решение взыскать задолженность.

Уклонение от погашения кредиторской задолженности

Сам термин в названии статьи означает, что заемщик не предпринимает усилий, чтобы вернуть взятые в долг деньги. Даже если он не имеет финансовой возможности это сделать в силу не зависящих от него обстоятельств (болезни, потери дохода и т. д.), заемщик должен сообщить об этом банку и вместе с ним искать варианты решения вопроса. В противном случае его поведение можно рассматривать как попытки уклонения.

Прежде чем проблемным кредитом займется суд, есть несколько стадий, через которые пройдет недобросовестный заемщик, нарушивший ст. 307 Гражданского кодекса РФ:

- Перед приближением срока выплаты кредитор старается связаться с заемщиком, чтобы напомнить о долге и поинтересоваться существуют ли какие-то проблемы. Это лучший момент, чтобы выйти на связь с банком и попробовать договориться.

- После того, как выплата просрочена, банк ищет должника по известным ему контактам: телефоны (в том числе рабочие или родственников), почтовый адрес и т.д. С момента просрочки накапливаются штрафы, портится кредитная история (взять кредит будет сложнее). Доверие банка к клиенту падает, клиент попадает в список неблагонадежных. Договориться с банком теперь сложнее.

- Поняв, что дешевле передать долг коллекторам, банк отправляет их к кредитору. Есть два варианта: долг может быть продан коллекторскому агентству или они могут выступать представителями банка. Решать вопрос с кредитом придется с тем, кому он принадлежит.

- Иногда кредитные организации не подключат коллекторов, а сразу направляют иск в суд (разбирательство будет гражданским, не уголовным). Суд, скорее всего, займет сторону истца, а если заемщик откажется выполнять судебное решение, он может быть обвинен в уклонении, которое является уголовным преступлением.

Эта система в ближайшее время может измениться, если Минюст и ФССП пролоббируют закон «О деятельности по возврату просроченной задолженности физлиц». Сейчас такие долги взыскиваются согласно ФЗ №230. Этот закон направлен на защиту граждан от коллекторов и регулирует деятельность микрофинансовых организаций.

Новая концепция предусматривает, что кредитор сможет обращаться в суд через 30 дней после того, как заемщик получил предложение вернуть долг. Это банк может сделать на следующий день после просрочки.

Максимальное наказание по ст. 177 УК РФ – два года лишения свободы.

Если должник будет пытаться договориться с кредитором и принимает меры к возврату долга, не будет совершать действий, квалифицируемых ст. 17.14 по КоАП (мешать исполнительному производству), это пойдет ему на пользу.

Как поступают суды

Уголовные дела по этой статье редко доходят до суда. Если у должника нет денег или он хотя бы частично погасил долг, дознаватель не будет возбуждать уголовное дело.

Но обвинительные приговоры все же есть. Как правило, суд назначает наказание в виде штрафа. Кроме того, должник должен выплатить кредитору всю сумму долга.

ПРИМЕР

Задолженность издательства «Периодика» издательству «Молот» накапливалась с начала 2008 года. Когда долг составил 3 300 000 руб., издательства подписали соглашение о его возврате в течение пяти месяцев. По окончании этого срока деньги на счет «Молота» так и не поступили.Издательство обратилось в арбитражный суд с иском к «Периодике» о взыскании долга. Иск был полностью удовлетворен. Однако и после этого директор «Периодики» Васильев продолжал уклоняться от уплаты долга. Издательство «Молот» обратилось с заявлением в полицию.В результате уголовный суд признал директора «Периодики» виновным в злостном уклонении от погашения кредиторской задолженности (ст. 177 УК РФ). И приговорил его к штрафу в размере 200 000 руб.Кроме того, суд обязал издательство «Периодика» выплатить издательству «Молот» всю сумму долга – 3 300 000 руб.

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении! Подпишитесь на Наши новости в Яндекс Дзен!

Подписаться

Правовые аспекты и статус Кредитор – Должник

Неуплата кредита

Слово “кредит” в народе уже давно приобрело негативную смысловую окраску, поскольку об него “разбивается” привычный быт. В таких случаях человека становится действительно жалко – рассчитывал “перезанять”, вскоре отдать долг, в итоге ситуация сложилась не лучшим образом, пришлось снова просить денег, так и попал в долговую яму.

Никто не застрахован от неприятных обстоятельств, и раз такое произошло, конечно, должника интересует – какие могут возникнуть последствия за просрочку платежей, может ли наступить уголовная ответственность за неуплату кредита, и как правильно решить серьёзную проблему.

Потребительское кредитование в последние годы интенсивно набрало обороты, благодаря тому, что рынок наводнило чрезмерное количество всевозможной бытовой техники. Так хочется, иной раз, побаловать себя новым гаджетом или приобрести действительно практичную вещь, а найти необходимую сумму единовременно не выходит, так и получается, что такого рода займы набрали непомерный размах.

В эпоху демократии и развития рыночной системы экономических отношений кредитование малого и среднего бизнеса по праву считается незаменимым финансовым инструментом решения проблем с не вовремя оплаченным товаром заказчиками. Поскольку, чтобы произвести новую партию продукции требуется сырьё, а где взять на его закупку средства, если покупатели затягивают сроки оплаты, вот и приходится просить у финансового учреждения определенную сумму денег.

Ипотека – это тоже мера вынужденная, жилищный фонд изнашивается и стареет, иметь нормальную квартиру хотят если не все, то многие, а уровень заработной платы оставляет желать лучшего, так и приходит человек к мысли, что другой альтернативы у него нет.

Могут ли арестовать за долги?

Расследованием дел по статье 177 занимается дознаватель Федеральной службы судебных приставов. Возбудить дело могут по заявлению пострадавшего кредитора (банка или частного лица), но это не обязательное условие — в случаях, когда факт уклонения от выплаты кредита выявили сами приставы, заявления не требуется.

Подозреваемого по уголовному делу могут даже задержать, но на практике этого почти никогда не происходит, говорит адвокат Щербинин. Наиболее распространенная мера пресечения — подписка о невыезде, но закон позволяет дознавателю и отпустить обвиняемого под денежный залог, и ходатайствовать перед судом о домашнем аресте. В СИЗО не посадят: «УПК прямо запрещает применять к подозреваемому или обвиняемому по статье 177 УК такую меру пресечения как заключение под стражу», — подчеркивает адвокат.

Избежать уголовной ответственности после того, как дело уже возбуждено, можно, написав явку с повинной и начав выплачивать кредит. Так поступила жительница Петрозаводска, которая взяла в кредит более 3 млн рублей, чтобы купить квартиру в строящемся доме. Застройщик обанкротился, дольщикам полагалась компенсация, получив которую женщина могла бы выплатить часть долга, но эти средства она потратила на другие цели. Из зарплаты заемщица тоже не платила, хотя была вполне официально трудоустроена. Но во время расследования она заплатила десятую часть суммы — более 300 тысяч рублей — и передала приставам сведения как о своих доходах, так и о зарплатном счете мужа (он выступал поручителем). В мае 2012 года дело прекратили «в связи с деятельным раскаянием».

Разбирательство в суде

Многие заемщики боятся судебного разбирательства, но ничего плохо в подобном исходе нет. Если учесть то, что к такому исходу приводит ситуация, когда должник не платит ничего. Присутствовать на суде необходимо обязательно:

- У заемщика могут быть обстоятельства, которые позволят отсрочить рассмотрение дела или заставить истца пересмотреть условия кредитования.

- У должника всегда есть право попросить отсрочку, особенно, когда в семье появился ребенок или заболел кто-то из трудоспособных родственников, что пошатнуло финансовое положение.

В большинстве случаев суды идут навстречу заемщикам и дают шансы расплатиться по долгу без передачи дела ФССП. Главное, помнить, что кредитор должен дать свое согласие на отсрочку либо рассрочку, но, если займ не очень крупный, он не препятствует предложению суда.

У заемщика всегда есть возможность оспорить решение суда, которое было принято в пользу банка или коллекторского агентства. На это отводится 10 дней. В этот период времени необходимо подать апелляционную жалобу. Обращение удовлетворяют при явном нарушении процесса разбирательства. Поэтому, подавая апелляцию, необходимо знать, какие именно права гражданина были нарушены.

Рассрочка или отсрочка — это максимум, которого можно добиться в суде. Расторжение договора и прощение долгов невозможно, поскольку будут нарушаться права кредитора. Суд не является заинтересованным лицом и принимает все решения согласно существующему закону и в большинстве случаев именно разбирательство позволяет поставить точку в существующем споре и помогает наконец-то избавиться от долга.

Каковы последствия невыплаты кредита?

Если заемщик перестает вносить платежи и никак не идет на контакт с банком. Это не означает, что ситуация обернется против должника. Наибольший ущерб в подобной ситуации получает кредитор. Исключением являются займы под залог недвижимости, когда заемщик может лишиться обеспечения по кредиту.

Когда деньги брались с твердым намерением относительно того, что возвращать их не собираются, рано или поздно придется иметь дело с судебными приставами, которые могут накладывать арест на счета, имущество и так далее. Альтернативой может стать лишь сокрытие от кредитора в течение трех лет, но подобное решение оправдано тогда, когда речь идет о по-настоящему внушительных суммах.

В остальных случаях банки предпринимают одну из трех схем:

- переуступка прав по кредиту;

- судебное разбирательство;

- принудительное взыскание задолженности.

Следует понимать, что коллекторы редко подают в суд. Обычно это происходит тогда, когда кредит был куплен агентством. Если они представляют права банка, они не заинтересованы в судебном заседании.

Понятие злостного неплательщика и смежные понятия.

Признаки злостного неплательщика и практика его выявления.

В состав арбитражного суда, рассматривающего дело, не могут входить лица, являющиеся родственниками.

3. По основаниям, предусмотренным частью 1 настоящей статьи, отводу подлежит также арбитражный заседатель.

Таким образом, речь идет, по сути, о трех ситуациях. Следует рассмотреть их более подробно:

Является родственником лица, участвующего в деле, или его представителя

Фактор наличия родства давит на судью, в следствие чего он может принимать неверные решения. Причем речь идет о родстве, без указания на конкретную степень родства. Таким образом, следует определить: какая степень родства определена законом, как препятствующая осуществлению правосудия. В Гражданском Кодексе отсутствует указание на степень родства. Таким образом, поиск нужно вести в иных законодательных источниках, а именно в семейном законодательстве.

Решением данной проблемы является следующее: речь в гражданском законодательстве идет о тех степенях родства, которые могут повлиять на решение судьи. А повлиять на его решение могут все степени родства. Таким образом, речь идет, прежде всего, о супругах, родителях и детях. Также речь необходимо вести и о полнородных и неполнородных братьях и сестрах, а также о дедах, бабках и внуки. Речь также идет и о усыновителях, усыновленных, мачехах и отчимах. Ну и, наконец, речь идет о более дальних родственниках, т.е. о дядях, тетях, племянниках, двоюродные братьях, сестрах и других.

Аналогично разрешается вопрос со свойством. Свойство – это юридически значимые отношения родственников мужа и жены между собой, а также отношения мужа с родственниками жены и жены — с родственниками мужа. Соответственно, необходимо говорить о следующих свойственниках: Теща, тесть, шурин, свояченица, свояк и др. При рассмотрении данной проблемы нужно понимать, что речь идет о тех лицах, которые в равной, если не большей степени могут повлиять на решение судьи. Поэтому свойственники относятся к той же категории, что и родственники.

Также отводу подлежат и арбитражные заседатели в аналогичном случае.

Лично, прямо или косвенно заинтересован в исходе дела либо имеются иные обстоятельства, которые могут вызвать сомнение в его беспристрастности

Данный фактор обозначает, что у судьи есть какая-либо заинтересованность в исходе дела: материальная, личная и иная. Причем заинтересованность делится на прямую и косвенную.

Под прямой заинтересованностью понимают непосредственный материальный, личный или иной интерес в результате разрешения дела.

Данное основание является достаточно частым основанием отвода, однако каждый раз необходимо приводить веские аргументы для того, чтобы инициировать процедуру отвода судьи или арбитражного заседателя.

Признаки злостного неплательщика и практика его выявления.

Понятие злостного неплательщика и смежные понятия.

Понятие «злостного неплательщика» используется повсеместно. Его используют, в основном, для удобства. Поэтому, чтобы его использовать в качестве фундаментального для данного исследования понятия, необходимо понять его суть и выявить признаки.

Какую же смысловую нагрузку имеет данное понятие? В основном этот термин используется в законодательстве, журналистике, в деловом обороте кредитных организаций для обозначения такого субъекта, который в течение длительного времени не исполняет свои обязательства. В частности, речь идет об исполнении договора банковского кредита, уплате алиментов и иных схожих ситуациях.

Так, «директор К. Суслов считает, что термин «злостный неплательщик» может применяться только к тем клиентам банка, которые изначально планировали исчезнуть с полученными деньгами, и кредит оформляли по «липе» и через «черных» брокеров».

С. Капустин (директор оценки и методологи рисков ОТП Банка): « «Злостный неплательщик» — это такой заемщик, который предпочитает скрываться от банка, независимо от того, планировал он возвращать долг или нет».

Д. Сомовидис (управляющий партнер Morgan & Stout): «Злостный неплательщик – это тот, кто изначально берет кредит и не собирается его погашать».

В Статья 157 УК РФ говорится о злостном уклонении от уплаты средств на содержание детей или нетрудоспособных родителей. В соответствии с этой статьей под уклонением родителей от уплаты по решению суда средств на содержание детей в теории уголовного права и на практике традиционно понимается не только прямой отказ от уплаты присужденных судом алиментов на детей, но и сокрытие лицом своего действительного заработка, смену работы или места жительства с целью избежать удержания по исполнительному листу, уклонение с той же целью от трудовой деятельности и иные действия, свидетельствующие об уклонении от уплаты по решению суда средств на содержание детей.

Существует в деловом обороте еще одно понятие, которое близко к понятию «злостный неплательщик», но, вместе с тем, имеет существенные отличия от него. Этим понятием является «проблемный заемщик». Чтобы понять, чем отличается данное эти два понятия, необходимо выяснить, какую смысловую нагрузку имеет понятие «проблемного заемщика».

С.Капустин: « «Проблемный заемщик» приходит в банк и честно рассказывает о своих трудностях (желательно с папкой документов, эти трудности подтверждающих), и с просьбой о реструктуризации долга».

Е. Лапшина (руководитель проекта «Управление лояльностью клиентов КБ «Пойдём!», ФГ Лайф, сертифицированный член ассоциации Net promoter) «Проблемный заемщик — это тот, который создает проблемы».

Однако, для того, чтобы уяснить смысловую нагрузку данных понятий, необходимо, все же, учитывать специфику тех сфер, в которых применяется данное понятие. Данная специфика выражается в том, что считать так называемой «точкой отправления» правоотношений по поводу неуплаты.

Под «точкой отправления» правоотношений следует понимать время и место исполнения обязательства. Однако, в данном случае, речь идет не о реальном исполнении обязательства, которого может попросту и не быть, а о том исполнении обязательства, которое могло бы быть, если бы обе стороны действовали добросовестно.

Временем исполнения обязательства, в соответствии с Гражданским кодексом, является день или в пределы периода, которые предусмотрены соглашением сторон. Существует, однако, такое проблемное понятие, как «разумный срок». Однако, каковы критерии определения разумного срока?

« «Разумный срок» представляет собой запасной вариант, действующий при отсутствии всех других вариантов. «Разумный срок», в конечном счете, определяет суд — в случае спора о просрочке исполнения обязательства». Таким образом, суд должен определять – а какой срок должен быть разумным.

«При возникновении спора «разумность» срока исполнения определяется судом. Бремя доказывания просрочки (нарушения разумного срока) возлагается на кредитора, исходя из общей презумпции разумности действий участников гражданских правоотношений».

Таким образом, следует иметь ввиду, что разумный срок устанавливается судом.

В пример можно привести следующую практику:

«Определение того, какой срок для исполнения обязательства является разумным, составляет прерогативу суда, а не сторон. Последние лишь могут высказывать свое мнение относительного того, какой именно срок должен быть принят за разумный (см. постановление Президиума ВАС РФ от 09.12.1997 N 1282/97, а также постановления ФАС ЗСО от 16.12.2001 N Ф04/3177-962/А27-2001; от 07.04.2004 N Ф04/1848-224/А75-2004; от 17.03.2005 N Ф04-934/2005(9060-А70-16); ФАС ВСО от 28.02.2005 N А10-7449/04-Ф02-636/06-С2). Например, по одному из дел окружной суд отменил решение нижестоящего суда и направил дело на новое рассмотрение по следующей причине: в решении суд указал, что обязательство было исполнено в разумный срок; между тем в решении отсутствовали сведения о том, какой срок погашения долга, по мнению суда, является разумным, с обоснованием этого вывода (см. постановление ФАС ВСО от 10.08.2000 N А19-8766/99-38-Ф02-1500/00-С2)».

Представляется верным и то, что стороны обязаны также доказывать временные рамки данного срока, так как именно стороны, являются непосредственными участниками конфликта (за исключением таких участников, как прокурор). Именно они в наибольшей степени, в этой связи, способны повлиять на решение суда. «Разумный срок определяется исходя из конкретных, фактических обстоятельств и сущности обязательства, подлежащего исполнению». И именно стороны являются теми участниками судебного заседания, которые имеют наиболее полную информацию по существу данного спора.

Однако, нельзя игнорировать и заинтересованность сторон. Именно поэтому роль суда в установлении разумного срока состоит в учете мнения сторон при его определении, а не в определении разумного срока, основываясь на мнениях сторон по данному поводу. Это положение представляется верным исходя из того, что:

1. Стороны, являясь заинтересованными лицами, склонны к преподнесению фактов, которые имели место быть, в таком свете, чтобы решение было принято в их пользу. Исходя из этого, стороны могут представлять доказательства, исходя из которых можно делать совершенно разные выводы. Обязанность суда состоит же в наиболее полном, обоснованном принятии судебного решения. Стороны же зачастую стремятся ввести суд в заблуждение, преподнося совершенно разные интерпретации того, какой срок в данном споре следует считать разумным. Таким образом, суду, руководствуясь целью наиболее полного представления картины спора, следует опираться, в первую очередь, на те сведения о фактах, которые с большой долей вероятности имели место быть.

Возникает вопрос: А не противоречит ли это положение тому, что никакое доказательство не должно иметь большую доказательную силу в сравнении с другими доказательствами? На данный вопрос представляется дать отрицательный ответ ввиду того, что, ставя перед собой цель построения наиболее полного представления о тех фактах, которые имели место быть, суд поневоле обязан «отсеивать» ту информацию, которая имеет недостоверный характер. Исходя из того, что стороны склонны представлять факты в выгодном им свете, суду бы приходилось проверять заново все факты, на которых обосновывает свою точку зрения та или иная сторона. Однако, это представляется неверным ввиду того, что сбор информации потребовал бы нецелесообразно долгое время. Более того, суд, проверяя данные мнения сторон, выполнял бы многократную работу, что представляется также нецелесообразным.

Ввиду этого и многого другого суду следует выстраивать собственную точку зрения, основываясь на тех фактах, которые в наибольшей степени являются достоверными.

2. Стороны могут неверно истолковывать те или иные обстоятельства. Происходить это может по причине того, что человек склонен определенные факты забывать, сама ситуация, являясь стрессовой, «давит» на человека и он может неверно «расставить приоритеты» в оценке тех или иных фактов, на одну из сторон может оказываться давление, из-за чего она будет склонна умолчать о тех или иных фактах, которые могут решить дело в ее пользу.

Резюмируя все вышесказанное хотелось бы сделать вывод: правоотношения по поводу взыскания задолженности начинаются с момента, когда сторона обязана была бы, в случае, если бы она действовала добросовестно, исполнить (начать исполнять) свои обязательства по уплате.

Таким образом, говоря о различии понятий «злостный неплательщик» и «проблемный заемщик» хотелось бы отметить, что, исходя из приведенных понятий, можно сделать вывод о том, что существует 2 точки зрения:

1. Между понятиями не имеется различий. Данная точка зрения является очень упрощенной и выражает тот факт, что и злостный неплательщик и проблемный заемщик создают проблемы для кредитора. Данная точка зрения является состоятельной только в том смысле, что она носит сугубо «утилитарный» характер

2. Под понятием «злостный неплательщик» следует понимать то лицо, которое, при оформлении кредита, не собиралось его изначально погашать. Под «проблемным заемщиком» же понимается лицо, которое хотело бы, но не имеет возможности, в данный момент, погасить обязательный платеж по кредиту. В данный момент, потому что, по сути, речь идет о «категории».

Необходимо сделать пояснение, что же понимается под понятием «категория», в данном случае. Так, речь о понятии «категория» можно вести с трех точек зрения:

1. «Категория», как любое понятие, которое является «предельно общим» или близким к нему. т.е. речь необходимо, в данном случае, вести о чем-то более или менее устоявшемся. Так, например, речь можно вести о категориях, устоявшихся в науке.

2. «Категория», как разновидность какого-либо понятия. Данная точка зрения была использована И.Кантом. Данное понятие также характеризует категорию, как нечто статичное, таких как категории количества, категории качества, отношения и модальности).

3. «Категория», как динамика. В данном случае, речь идет об общественных отношениях и характеристике того или иного субъекта. По сути, речь идет о том, что, оценивая того или иного субъекта посредством анализа тех или иных его признаков, мы сравниваем признаки, которые соответствуют данному понятию и признаки реального субъекта с целью утверждения или отрицания схожести признаков понятия и реального субъекта. Таким образом, установив тождество признаков, мы устанавливаем, что данный субъект подходит под это понятие и мы прикрепляем к данному субъекту это понятие. Динамика состоит в том, что в каждой конкретной ситуации мы это делает заново. Совершается это при помощи установления определенных цензов. Грубо говоря, проводя признаки того или иного понятия через совокупность определенных цензов мы каждый раз прикрепляем то или иное понятие за тем или иным субъектом. Необходимость в третьем подходе возникает, когда речь идет о чем-то непостоянном. Таком, как, например, то или иное правоотношение.

Возвращаясь к классификации понятий «злостный неплательщик» и «проблемный заемщик» хотелось бы уточнить, что понятие «категория» используется с точки зрения динамики, т.к. каждый раз необходимо проводить анализ, чтобы установить – является тот или иной заемщик добросовестным или нет.

Исходя из всего вышесказанного можно сделать вывод о том, что единственное отличие – это наличие или отсутствие умысла на уклонение от выплаты задолженности. Однако возникает вопрос: Как различить на практике данные понятия? Ведь невозможно понять – что творится у человека в голове во время заключения договора.

Ответом на данный вопрос представляется следующий: необходимо в каждом конкретном случае рассматривать всю кредитную историю данного заемщика, чтобы оценить, кем является данный заемщик – «злостным неплательщиком» или «проблемным заемщиком». Если заемщик при подходе срока начинает предпринимать какие-либо действия, направленные на продление срока уплаты (приходит к кредитору и начинает, грубо говоря, жаловаться и просить подождать еще немного с обещанием исполнить свои обязательства (зачастую даже с указанием определенного или примерного срока), и в течение данного срока действительно исполняет обязательства, то в данном случае речи вести ни о том, что данный заемщик является «проблемным» и уж тем более о том, что он – «злостный неплательщик» не приходится.

«Проблемным» и «злостным» заемщик становится в ситуации, когда даже по прошествии данного срока заемщик не выполняет свои обязательства. И в этой ситуации действительно определяющим моментом становится умысел, который выражается именно в стремлении уклониться от выполнения своих обязательств.

Переходят ли долги по наследству?

Если человек набрал кредитов, не платил по ним и умер, банки и другие кредиторы не теряют надежду получить свои деньги назад, хотя бы частично: обязательства переходят по наследству вместе с собственностью. К счастью для наследников, взыскать с них могут не больше, чем они получили: если долг составляет 5 млн рублей, а оставленная в наследство квартира стоит 3 млн рублей, доплачивать 2 млн из своего кармана не придется, но квартиру придется отдать.

«В здравом уме ни один наследник не примет в качестве наследства исключительно долги», — говорит адвокат Щербинин, но призывает внимательно относиться к принятию наследства, если известно, что умерший брал кредиты и не платил их, но судебного решения по этим долгам еще не вынесено: «Теоретически возможно, что после получения наследником наследства кредитор наследодателя обратится к наследнику с иском, суд его требование удовлетворит, и у наследника сформируется кредиторская задолженность». После вступления решения в силу наследник должен будет платить, а если решит уклониться, вполне может стать обвиняемым по статье 177.

Существующие меры воздействия на должника

В соглашении с кредитной организацией должно быть четко прописано:

- Кредитная ставка;

- Сборы и комиссии;

- График платежей.

Характер ответственности за нарушение сроков оплаты – неустойка, штрафы.

За просрочку платежа по кредиту с первого дня будут начисляться пени, причем, как правило, – эта сумма составляет немалый процент от всей суммы задолженности и увеличивается каждые 24 часа в геометрической прогрессии.

Задержка выплаты более двух месяцев приведет к дополнительным штрафным санкциям, которые идут независимо от начисленных пени.

Меры воздействия на должника

Длительная не оплата может закончиться обращением в коллекторское агенство, причем банк способен в соответствии с законом совершить сделку и полностью уступить право требования выполнения обязательств. И заемщика начнут преследовать круглосуточные звонки, а возможно и угрозы.

Когда вышли все сроки банк обращается в судебные органы рассматривающие гражданские дела по нарушению материальных обязательств.

Очевидно, что решение по делу будет принято однозначное – взыскать задолженность. Тогда за дело возьмутся судебные приставы исполнители.

Важно отметить, что ответчика по таким делам, ещё до вынесения решения по делу могут ограничить с выездом за пределы РФ.

Арест имущества

В качестве обеспечительной меры, суд вправе описать ваше имущество и запретить распоряжение им. Прежде всего, это используется, если клиент взял ссуду под залог. Кредитор сразу направит иск о взыскании имущества, входившего в залог.

Если был заложен автомобиль, приставы арестуют его. Тогда владелец машины будет лишён права продажи. Также, не рекомендуется прятать её. Любая из этих попыток грозит уголовной ответственностью и считается избеганием обязанностей. Приставы продадут машину, а выручку направятся на погашение ссуды. Лишние вырученные деньги возвращаются.

Арест имущества

Могут арестовать и квартиру, если у задолжника есть другое жильё. В случаях, когда человек владеет одной недвижимостью, приставы её не отбирают, но опишут всю мебель и технику, которые удастся продать. Одежда, вещи личного пользования и продукты питания не входят в опись.

Когда гражданин подписывает кредитный договор, он должен безукоризненно выполнять его условия. Прежде чем поставить подпись в договоре, человек должен трезво оценить свои финансовые возможности, иметь чёткую цель займа, учитывать вариант возникновения непредвиденных обстоятельств. Неуплата кредита обернётся неблагоприятными последствиями.

Почему это важно?

Казалось бы, ну есть у ФССП некая позиция что считать злостным уклонением, хорошая это позиция или не очень, но она есть, и этого достаточно.

Дело в том, что все или часть сказанного в данном анализе может быть в той или иной форме использовано адвокатом при рассмотрении конкретного дела в суде, где адвокат будет все время возвращать прокуратуру к аргументации ФССП РФ с вопросами, почему все сказанное ФССП РФ с маркером «вот это и это – злостное» не может иметь маркера «именно это и это – столь же обычное, сколь и злостное», и с вопросами «Как в том или ином примере ФССП РФ формулирует отличие обычного и злостного уклонения, когда фактически к любому обычному уклонению совершенно произвольно добавляется термин злостное с интонацией аутодафе как победной проповеди рассчитанной на слепую веру а не на критическое вдумчивое осмысление?».

И суд, окажись он беспристрастным, совсем не обязан следовать безапелляционности суждений ФССП РФ, а вполне может задаться ровно этим же самым вопросом – почему.