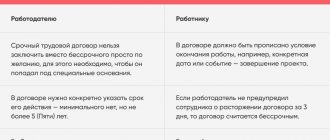

Просто так отозвать работника из отпуска нельзя. Чтобы это сделать, у работодателя должны быть обоснованные причины.

Кроме того, нельзя забывать о ч. 2 ст. 125 ТК РФ, где говорится о том, что отзыв работника из отпуска допускается только с его согласия. Если согласия нет, то отзыв невозможен. Если же с работником удается договориться, то неиспользованная часть отпуска должна быть предоставлена по выбору работника в удобное для него время в течение текущего рабочего года или присоединена к отпуску за следующий рабочий год. В этом случае важную роль играет график отпусков. Если этот документ ведется в компании добросовестно, то при отзыве сотрудника из отпуска необходимо сделать в графике пометку, на какой период вы переносите отпуск. Для этого есть соответствующая графа 10 «Примечание».

В вопросе самостоятельного выбора работником периода в течение рабочего года, когда он будет догуливать свой отпуск, важно помнить еще об одной детали: рабочий год не равен календарному году. Рабочий год отчитывается с даты оформления трудового договора с работником. Так, если вы приняли работника на работу 1 сентября 2019 года, то с этого дня будет вестись отчет рабочего года (с 1 сентября 2021 года по 31 августа 2021 года).

Получаем согласие сотрудника

После того как работодатель примет решение об отзыве работника из отпуска, он должен сообщить об этом работнику и получить от последнего согласие на отзыв из отпуска (ч. 2 ст. 125 ТК РФ). Сообщить работнику можно следующими способами — по телефону, телеграммой, по электронной почте, а согласие лучше зафиксировать документально.

ст. 125 ТК РФ не содержит разъяснений в каком виде должно быть дано согласие на отзыв из отпуска. Как это сделать, организация должна решает самостоятельно.

Например, организация может письменно уведомить работника о своем решении отозвать его из отпуска.

Сотрудник, ознакомившись с таким уведомлением, либо отказывается от прерывания отпуска, либо соглашается, указывая при этом, как он намерен распорядиться оставшейся его частью.

Возможен и такой вариант. Организация в письменном виде к работнику не обращается, соответствующее уведомление не оформляется. Вызвать сотрудника на работу можно по телефону, телеграммой, электронным письмом, другим способом. В таком случае свое согласие на досрочное прекращение отпуска работник выражает в собственноручном заявлении. В нем же он указывает, как намерен догуливать дни, оставшиеся от отпуска, а также порядок расчетов с работодателем по излишне полученным выплатам.

Как быть с отпускными. Возможны два варианта: добровольное внесение в кассу организации излишне выплаченных сумм или их зачет в счет предстоящей заработной платы. Все это сотрудник может отразить либо непосредственно в уведомлении работодателя, либо в собственноручно написанном заявлении. Все зависит от того, как в организации принято документально оформлять отзывы из отпусков.

Итоги

Отзывать работника из отпуска работодателя вынуждают различные обстоятельства: внезапная налоговая проверка, вышедшая из строя компьютерная сеть и др. Чтобы процедура отзыва из отпуска носила официальный и законный характер, необходимо оформить отдельный приказ, согласие работника на отзыв из отпуска, а также согласие на удержание отпускных за дни отзыва из отпуска.

Не будет считаться нарушением трудовой дисциплины отказ работника раньше времени прерывать свой отпуск. В этом случае приказ оформлять не понадобится.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Вносим изменения в график отпусков и в личную карточку

После издания приказа об отзыве работника из отпуска нужно внести изменения в график отпусков. Поскольку в нем нет специальной графы для внесения сведений об отзыве работника из отпуска, можно внести информацию в графу 10 «Примечание». В ней следует указать, что работник отозван из отпуска с его согласия, проставить дату, в которую работник приступил к работе в связи с отзывом из отпуска, причину отзыва.

Далее в графе 8 «Основание (документ)» необходимо отразить реквизиты приказа об отзыве из отпуска. В графе 9 «Дата предполагаемого отпуска» — дату, на которую переносится отпуск работника, если она попадает на текущий календарный год. Если дата, на которую переносится отпуск, приходится на следующий календарный год, тогда в графике указывать ничего не нужно.

Информацию об отзыве из отпуска также необходимо внести в личную карточку работника — форму № Т-2 в раздел «Отпуск».

В графах 4 и 6 нужно зачеркнуть неверные даты и количество дней одной чертой и вписать верную информацию, а в графе 7 указать реквизиты приказа, на основании которого произошли изменения.

В личной карточке работника следует отразить количество фактически использованных дней отпуска. Это нужно для того, чтобы впоследствии правильно подсчитать количество неиспользованных дней отпуска.

Как обосновать отзыв и написать основание для приказа

Каждый приказ, издаваемый в организации, должен быть чем-то обоснован и иметь под собой какое-то основание. В данном случае в качестве обоснования может выступать производственная необходимость, а в качестве основания можно сослаться либо на служебную записку начальника структурного подразделения (цеха, участка, отдела), в котором трудится отзываемый сотрудник, либо на конкретную статью Трудового Кодекса РФ, которая позволяет отзывать работников организаций из плановых отпусков.

Как оформить приказ

К оформлению приказа, также как и к его составлению законодательство не предъявляет никаких критериев: его можно писать от руки или набирать на компьютере на обыкновенном листе любого удобного формата или на фирменном бланке организации.

Приказ всегда издается от имени руководителя компании, поэтому он должен быть в обязательном порядке подписан им лично или представителем, уполномоченным действовать от его лица. Также документ обязаны подписать ответственные за его реализацию лица (обычно это специалист кадрового отдела, бухгалтер) и работник, которого приказ касается напрямую.

Если в локальных актах фирмы закреплена обязанность использовать для визирования внутренних бумаг печать, то бланк приказа следует проштамповать.

Приказ пишется обычно в единственном оригинальном экземпляре, но при надобности можно сделать и его заверенные копии.

После составления документ регистрируется в журнале учета внутренней документации, а затем передается на хранение вместе с прочими распорядительными бумагами фирмы.

Любого ли работника можно отозвать из отпуска

Нет, не любого! Законодатель признает общественную значимость полноценного отдыха работников. Поэтому при оформлении отзыва нужно учитывать, что предусмотрены категории трудящихся, которые ни при каких обстоятельствах не могут быть отозваны из отпуска, какой бы продолжительности он ни был.

В соответствии с ч. 3 ст. 125 ТК РФ не допускается отзыв из отпуска:

- беременных женщин;

- работников, занятых на вредном или опасном производстве;

- несовершеннолетних.

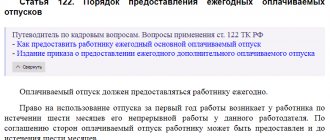

Обратите внимание! Этим же категориям не может быть проведена замена части отпуска компенсацией (ст. 126 ТК РФ). Отпуск таких работников может быть только перенесен — на основании личного заявления и до его начала в порядке, предусмотренном локальным нормативным актом (ЛНА). О его оформлении рассказано в статье «Заявление на перенос отпуска по графику – образец».

В КонсультантПлюс есть множество готовых решений, в том числе «Путеводитель по кадровым вопросам: Ежегодный оплачиваемый отпуск». Если у вас еще нет доступа, вы можете оформить пробный доступ бесплатно, на временной основе!

Страховые взносы

Отпускные и заработная плата начисляются работнику в рамках трудовых отношений.

Поэтому, суммы заработной платы и отпускных, выплаченные работнику в рамках трудового договора, признаются объектом обложения страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, а также на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон N 125-ФЗ)).

Организация исчисляет и уплачивает страховые взносы по итогам календарного месяца исходя из базы для их исчисления с начала расчетного периода (календарного года) до окончания соответствующего календарного месяца и тарифов страховых взносов за вычетом сумм страховых взносов, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно.

Это следует из п. 1 ст. 421, п. 1 ст. 423, п. 1 ст. 431 НК РФ, п. 2 ст. 20.1, п. п. 1, 9 ст. 22.1 Закона N 125-ФЗ.

Начисление и выплата отпускных

Обязательства организации в связи с возникновением у работников права на оплачиваемые отпуска (включая суммы страховых взносов) являются оценочными обязательствами (пп. «а» п. 2, п. 5 Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утвержденного Приказом Минфина России от 13.12.2010 N 167н).

Таким образом, ранее, по мере получения работниками организации права на ежегодные оплачиваемые отпуска, организация сформировала соответствующее оценочное обязательство, величина которого была отнесена на расходы по обычным видам деятельности (п. 8 ПБУ 8/2010, п. 5, абз. 3, 4 п. 8, п. 18 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

В бухгалтерском учете оценочное обязательство отражается в зависимости от того к какому виду персонала (производственный, управленческий и т.д.) относится сотрудник организации по дебету счетов 20 «Основное производство» (26 «Общехозяйственные расходы» или 44 «Расходы на продажу») и кредиту счета 96 «Резервы предстоящих расходов» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Сумма заработной платы работника за рабочие дни, приходящиеся на неиспользованные календарные дни отпуска, а также суммы соответствующих страховых взносов в зависимости от выполняемых функций относятся к производственным, управленческим или к коммерческим расходам организации и квалифицируются как расходы по обычным видам деятельности (п. 5, абз. 3 п. 7, абз. 3, 4 п. 8 ПБУ 10/99).

Указанные расходы принимаются к учету на даты начисления заработной платы и страховых взносов соответственно (п. п. 16, 18 ПБУ 10/99).

При предоставлении работнику отпуска начисленные суммы отпускных и соответствующие суммы страховых взносов относятся за счет ранее сформированного оценочного обязательства записями по дебету счета 96 и кредиту счетов 70 «Расчеты с персоналом по оплате труда» (в части суммы отпускных) и 69 «Расчеты по социальному страхованию и обеспечению» (в части страховых взносов) (абз. 1, 2 п. 21 ПБУ 8/2010).

Налог на прибыль: начисление и выплата отпускных

Сумма заработной платы, начисленная за рабочие дни, приходящиеся на неиспользованные дни отпуска, включается в состав расходов на оплату труда на основании п. 1 ст. 255 НК РФ и признается в качестве расхода в месяце начисления этой суммы (п. 4 ст. 272 НК РФ).

Соответствующие страховые взносы являются прочими расходами, связанными с производством и реализацией, датой осуществления которых является дата начисления страховых взносов (пп. 1, 45 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ).

Сумма отпускных, причитающихся работнику, является для целей налогообложения расходом на оплату труда (п. 7 ст. 255 НК РФ).

Такие расходы признаются в качестве расхода, ежемесячно исходя из начисленных сумм (п. 4 ст. 272 НК РФ).

Соответствующие страховые взносы относятся к прочим расходам, связанным с производством и реализацией (пп. 1, 45 п. 1 ст. 264 НК РФ).

Датой осуществления расходов в виде страховых взносов является дата их начисления (пп. 1 п. 7 ст. 272 НК РФ).

Момент признания в налоговом учете любых расходов, кроме внереализационных, зависит от того, относятся они к прямым или косвенным расходам (п. 1 ст. 318 НК РФ).

Перечень прямых расходов организация определяет самостоятельно, а все иные суммы расходов, за исключением внереализационных, относятся к косвенным расходам (абз. 9, 10 п. 1 ст. 318 НК РФ).

При этом из формулировок НК РФ следует, что прямые расходы — это расходы, непосредственно связанные с производственным процессом (абз. 10 п. 1 ст. 318 НК РФ) (см. Письмо ФНС России от 24.02.2011 N КЕ-4-3/[email protected] «О порядке распределения в целях налогообложения прибыли расходов на производство и реализацию на прямые и косвенные»).

Таким образом, если работник не связан с производственным процессом, то для целей налогообложения сумма отпускных работника и суммы соответствующих страховых взносов могут быть квалифицированы как косвенные расходы и учтены в полном объеме в периоде их начисления (п. 2 ст. 318, абз. 3 ст. 314 НК РФ).

Если работник связан с производственным процессом, то для целей налогообложения сумма отпускных работника и суммы соответствующих страховых взносов квалифицируются как прямые затраты, непосредственно связанные с производством товаров (выполнением работ, оказанием услуг) и учитываются следующим образом:

- Прямые расходы распределяются на незавершенное производство и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги)

- Прямые расходы относятся к затратам текущего отчетного (налогового) периода по мере реализации продукции (работ, услуг), в стоимости которой они учтены в соответствии со статьей 319 Кодекса.

- Если у организации есть прямые расходы, относящиеся к незавершенному производству, остаткам готовой продукции и отгруженным, но не реализованным товарам, то, пока не произойдет реализация продукции и указанных товаров, данные суммы прямых расходов не учитываются в налоговой базе по налогу на прибыль.

Применение ПБУ 18/02: начисление и выплата отпускных

Если организация не создает в налоговом учете резервы по отпускам, то в этом случае необходимо применять Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденное Приказом Минфина России от 19.11.2002 N 114н (далее ПБУ 18/02).

В бухгалтерском учете расходы, связанные с отпускными суммами и соответствующими страховыми взносами, были признаны ранее, при создании оценочного обязательства.

А в налоговом учете такие расходы ранее не признавались.

В результате этого в учете организации ранее возникли вычитаемая временная разница (ВВР) и соответствующий ей отложенный налоговый актив (ОНА) (п. п. 11, 14 ПБУ 18/02).

Далее, когда в налоговом учете в состав расходов включаются отпускные и начисленные на них страховые взносы, возникшие ранее ВВР и ОНА уменьшаются (п. 17 ПБУ 18/02).