Ипотечные кредиты нередко становятся предметом судебных споров между супругами. Брачный договор для ипотеки поможет предусмотреть события, которые могут повлиять на имущественные права мужа или жены в случае развода. Сегодня поговорим о том, как составить брачный контракт, и зачем он нужен при ипотеке, приведем примеры чистых и заполненных бланков БД.

Что такое брачный контракт и нужен ли он для ипотеки?

Брачный контракт (договор) – это взаимное соглашение между супругами, которое устанавливает их права и обязанности в отношении совместно нажитого имущества и кредитов (ипотеки) в случае развода.

В нем может содержаться следующая информация:

- Условия владения имеющейся и купленной в будущем недвижимости.

- Распределение доходов и расходов семейного бюджета.

- Кто и в каком размере выплачивает кредиты.

- Как делятся ссуды, движимое и недвижимое имущество в случае развода или потери трудоспособности.

В законодательстве брачный договор регулируется статьями 40-44 Семейного кодекса РФ. Супруги вправе вносить в этот документ любые пункты.

Наличие ипотеки или намерение ее оформить не означает, что супруги обязаны заключить брачный договор. Однако при его отсутствии в случае развода оставшаяся часть ипотечного долга делится поровну. Это касается и недвижимости, находящейся в залоге.

Пример:

Супруги развелись. Брачного договора не было. Ипотеку и недвижимость при разводе разделили пополам. Через 3 месяца один из бывших супругов перестал выплачивать свою часть кредита. Чтобы избежать накопления задолженности, второй супруг теперь вносит ежемесячные платежи за двоих. Взыскать денежные средства с бывшего супруга он сможет только через суд. При наличии брачного соглашения такого бы не случилось.

Для кредитора наличие брачного договора также желательно. Банку будет ясно с кого, и в каком размере взыскивать задолженность. Снижаются риски невозврата ссуды.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

При разводе ипотека и недвижимость делится пополам. Брачный договор позволяет установить части каждого супруга. Если один супруг не хочет или не может выплачивать ипотеку, в соглашении прописывают, что в случае развода права на недвижимость и оставшийся долг перейдут ко второму супругу.

Вывод: брачный контракт при покупке квартиры в ипотеку полезен как для заемщика, так и для кредитора. Его наличие позволит избежать судебных разбирательств в будущем, и повысит безопасность кредита.

Когда требуется составлять брачный договор?

Оформление брачного контакта необязательно, но в ряде случаев его заключить необходимо.

Перечислим 7 основных ситуаций:

- У одного из супругов плохая кредитная история. Банк с большей вероятностью откажет семейной паре в совместной ипотеке. По договору можно возложить ипотеку на одного супруга. Это снизит риски кредитора, и шансы на одобрение ипотеки возрастут.

- Один из супругов не желает брать ипотеку. В этом случае, как и в предыдущем, кредит выплачивает только муж или жена. В соглашении прописывают, что права на недвижимость принадлежат тому супругу, который выплачивал ипотеку. Второй супруг не сможет претендовать на жилье в случае развода.

- Ипотека была взята до брака, а выплачиваться будет совместно. В договоре прописывают доли каждого из супругов в соответствии с их вкладом в ипотеку.

- Неравное финансовое положение супругов. Один из них может полностью взять на себя ежемесячные платежи и даже досрочно выплатить ипотеку. Другой супруг уклоняется от платежей по ссуде или не работает. В брачном контракте прописывают возложение обязательств по ипотеке и право собственности (полностью, либо большая доля) на первого супруга.

- Один из супругов не может подтвердить свои доходы официально. Это касается «серого» дохода, особенно при больших размерах. Когда второй супруг имеет «белую» зарплату, но ее недостаточно для платежеспособности по ипотеке, реальным плательщиком будет созаемщик с «серым» доходом. Логично, что заключение брачного договора выгодно именно ему.

- Ипотека была взята до брака. Какую-то часть платежей в этом случае выплачивал один супруг, будучи не связан брачными узами, а другая часть выплачивается совместно в браке. В соглашении прописывают его долю участия в кредите и право требования доли в недвижимости.

- Первый взнос за ипотеку делали родители одного из супругов. Той стороне, чей вклад в покупку недвижимости больше, полагаются и большие права.

Распределение налоговых льгот и вычетов по НДФЛ

Как правило, супруги, купившие квартиру, оформляют налоговый вычет с дохода на имущество физических лиц. Получить его можно только на сумму собственных потраченных средств, без учета материнского капитала. При наличии двух участников договора купли-продажи, вычет предоставляется каждому из них пропорционально доле в имуществе.

Как решается вопрос, если заключен брачный договор при покупке квартиры, или впоследствии, уже после оформления вычета? Дело в том, что федеральная налоговая служба отказывалась пересматривать сумму вычета после изменения состава собственников. Ответ дается в кассационном Определении Верховного суда № 5-КГ17-53 (06.06.2017 г).

Так, например, по брачному договору на ипотечную квартиру, она перешла в единоличную собственность жены, тогда как до его заключения была оформлена в равных долях, и соответственно каждый из супругов получал по 50% положенного вычета. Верховный суд постановил, что в этом случае вместе с квартирой и обязанностью выплачивать по ней кредит, к супруге переходит право полностью получать сумму вычета, в том числе на проценты.

Второй вопрос встает в отношении определения 3-летнего срока владения квартирой, по истечении которого продавец освобождается от уплаты налога с дохода. Согласно определению Конституционного суда № 444-О (02.11.2006 г), переход права к одному из участников общей собственности не влечет изменения срока владения имуществом. Поэтому, если после заключения брачного договора, ипотечная квартира переходит к одному из супругов, и он намерен ее продать, такая сделка не будет облагаться налогом с НДФЛ.

Выводы. Более широкому распространению брачных контрактов мешают стереотипы преимущественно психологического характера. С его помощью можно избежать многих проблем и конфликтов, возникающих в процессе раздела имущества, в том числе обремененного ипотекой, и решить вопросы погашения кредитного займа после развода.

Особенности контракта, если ипотека взята до брака

В такой ситуации собственник недвижимости – это один из супругов, который оформил ипотеку на себя до брака. Он вносил первый взнос, а также выплатил часть ипотеки самостоятельно.

После заключения брака, пара будет выплачивать ипотеку уже из семейного бюджета. Значит, что второй супруг тоже будет участвовать в выплате кредита, но в договоре он не фигурирует. Поэтому для него важно иметь брачный договор, в котором будут прописаны его права.

Если случится развод, возможно 2 варианта событий:

- Муж или жена забирает долю в квартире равную доле внесенных платежей в браке.

- Один из супругов обязан вернуть другому половину выплат, сделанных в период брака.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Решать эти вопросы через суд долго и дорого. Выходом становится брачный договор. В нем отражается, кто и какую долю получает в недвижимости при расторжении брачных уз. Либо прописывается условие, что один из супругов выплачивает другому денежную сумму, равную его взносам по ипотеке.

Какую информацию нужно указать в документе?

Образец брачного договора можно скачать в интернете или получить у юриста. В документе должны присутствовать следующие пункты:

- Номер свидетельства о заключении брака;

- ФИО и адрес прописки контрагентов;

- Дата заключения контракта;

- Режим собственности на совместное имущество;

- Лицо, оплачивающее государственную пошлину;

- Подписи сторон.

Супруги могут установить раздельные права владения на следующие материальные ценности:

- Банковские депозиты и счета;

- Ценные бумаги (акции, облигации, векселя, депозитарные расписки, паи инвестиционных фондов и др.);

- Производные финансовые инструменты (фьючерсы, опционы и пр.);

- Доли в капитале коммерческих компаний с различной организационной формой (ООО, ПАО и др.);

- Ювелирные украшения, предметы искусства и антиквариат;

- Драгметаллы в слитках;

- Дорогостоящие свадебные подарки;

- Обезличенные металлические счета;

- Бытовая электроника (компьютеры, телевизоры, холодильники и т. д.);

- Сантехника;

- Меховые изделия, обувь и верхняя одежда;

- Автомобили и мотоциклы;

- Ковры и постельное бельё;

- Люстры и другие осветительные приборы;

- Музыкальные инструменты;

- Домашние животные (по закону они считаются имуществом);

- Наличность и средства на электронных кошельках;

- Коммерческая и жилая недвижимость (указывается адрес и технические параметры помещения);

- Мебель, посуда и предметы интерьера.

Развитие рынка цифровых валют привело к появлению нового вида активов, которые стали предметом судебных разбирательств. Согласно действующему законодательству биткоин и другие криптовалюты не считаются имуществом и не подлежат разделу. Данная правоприменительная практика может измениться в самое ближайшее время в связи с поправками в закон о цифровых активах.

Образец брачного договора для ипотеки в Сбербанке

Брачный договор при ипотеке, которая взята во время брака

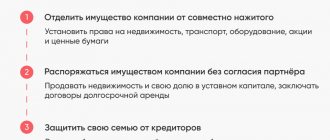

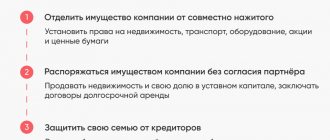

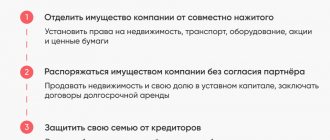

Супруги вправе зафиксировать в соглашении вариант раздела ипотечного долга и квартиры в любой пропорции. Доли не обязательно будут равными. Учитывается финансовое, социальное положение каждого из супругов и другие факторы, влияющие на платежеспособность. Кроме того, можно выбрать совместную или раздельную собственность.

Банкам больше выгоден вариант, когда в брачном договоре указана раздельная собственность. В этом случае банку проще взыскать оставшуюся часть задолженности по ипотеке, если случится развод.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Кредиторы настаивают на раздельной собственности и даже могут требовать, чтобы один из супругов отказался от приобретаемого жилья перед ипотекой. Банк может не дать ипотеку, если не согласиться на его условия. Почему банк может требовать вывести одного из супругов из ипотечного договора, мы уже говорили выше.

Если брачный договор был составлен до ипотеки, банк необходимо известить об этом. Потребуется составить дополнительное соглашение. В нем указывают права и обязанности супругов по ипотеке при возможном разводе.

Как оформить договор

При заключении брачного соглашения рекомендуется ориентироваться на перечень необходимых документов, время оформления договора и его стоимость.

Стоимость процедуры

Подписание такого соглашения требует от супружеской пары финансовых вложений. Если документ оформляется самостоятельно, то финансовые затраты составят только стоимость услуг нотариуса. В данном случае расходы не будут превышать 1500-3000 руб.

Стоимость соглашения существенно увеличивается при обращении за помощью в специализированную фирму. Поэтому его общая цена может существенно отличаться – от 5000 до 10000 руб. Стоимость оформления документа также зависит от того, в каком регионе происходит данная процедура.

Точную стоимость брачного контракта рекомендуется уточнять в нотариальных учреждениях, размещенных в регионе проживания, где планируется оформление документа.

Срок изготовления

Супруги должны заранее обговорить условия контракта.

Заключить сделку можно на протяжении одного рабочего дня, но для этого нужно предварительно собрать все необходимые бумаги. Затем нужно с пакетом документов подойти в юридическую контору, заполнить бланк соглашения, подписать и заверить его нотариально.

Поэтому к данному мероприятию рекомендуется подготавливаться заблаговременно. Супружеская пара должна предварительно ознакомиться с актами законодательства и оговорить условия контракта между собой.

Документы

В пакет документов, которые требуются для оформления брачного контракта, включены:

- свидетельство о бракосочетании супружеской пары;

- оригиналы паспортов участников договора;

- сам документ (изготавливается в 3 экземплярах).

Договорное соглашение между супругами для получения ипотечного займа в Сбербанке оформляется только согласно требованиям, установленным финансовым учреждением.

Как составить брачный договор перед ипотекой и где его заключить?

При ипотеке в брачном контракте выделяют отдельный пункт об ипотечном кредите и указывают следующие сведения:

- Данные о заемщике, созаемщиках и поручителях (если они есть).

- Данные о кредиторе и объекте недвижимости.

- Данные о том, на кого будет оформлена ипотечная недвижимость.

- Кто уплачивает первоначальный взнос.

- Кто выплачивает ежемесячные платежи, комиссии по ссуде.

- Перечень источников дохода, которые идут на оплату ипотеки.

- Ответственность и последствия за невыполнения супругами соглашения.

- Размер компенсации и доли в имуществе супругов при разводе.

- Условия, по которым недвижимость может быть передана несовершеннолетнему ребенку с правом проживания в ней одного из родителей до 18-летия ребенка.

- Основания для пересмотра брачного договора.

Важно. В соглашении может быть и другая информация, касающаяся имущественных прав и обязанностей мужа и жены, в том числе и по другим кредитам. Но ипотека должна быть указана отдельно.

Банки часто предлагают заемщикам образцы брачных договоров, но супруги могут воспользоваться и своим вариантом. Бланк, предлагаемый кредитором, в первую очередь защищает его интересы. Если будете использовать бланк банка, обязательно проконсультируйтесь с юристом.

Документ составляется в письменной форме, подписывается супругами собственнолично и в обязательном порядке заверяется у нотариуса. Устные соглашения не имеют юридической силы.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Семейная пара может заключить соглашение самостоятельно. После составления документа им потребуется только заверить его у нотариуса, чтобы договор имел юридическую силу. Однако мы рекомендуем воспользоваться услугами юриста. Специалист поможет правильно сформулировать требования договора и разъяснит супругам их права и обязанности. Вы можете получить консультацию юриста на нашем сайте — просто задайте свой вопрос в форме справа, и специалист ответит вам в течение минуты.

Важно, чтобы условия не ставили одного из супругов в неблагоприятное положение. Иначе брачный контракт будет признан недействительным.

Соглашение будет признано судом недействительным, если оно:

- Не заверено нотариусом.

- Подписано лицом в недееспособном состоянии.

- Содержит условия, которые противоречат законодательству.

Какие документы нужно подготовить?

Для составления брачного договора необходимы следующие документы:

- Паспорта супругов.

- Свидетельство о регистрации брака (если оно имеется на момент заключения договора).

- Выписка из ЕГРП на объект ипотечной недвижимости.

Особенности по закону

В Семейном кодексе Российской Федерации (статьи 40 – 44) прописаны следующие аспекты.

- Договор регулирует только имущественные права и обязанности, в отношении всех остальных сторон жизни семьи они не работают.

- Супруги сами решают, какой режим для какого имущества устанавливать. Например, все делится пополам, а автомобиль достается мужу.

- Договор должен учитывать интересы обеих сторон и быть взаимовыгодным, в противном случае его можно будет оспорить и признать недействительным.

- Действие договора может распространяться как на уже имеющееся имущество, так и на то, что будет приобретаться в будущем.

- В контракте может быть прописан срок и условия действия тех или иных соглашений.

- Подписание договора означает полное согласие и принятие всех условий указанных в нем. Законным может считаться договор, составленный в письменной форме и нотариально заверенный.

Можно ли заключить соглашение после развода?

Нет, заключить брачный договор можно либо до брака, либо во время брака. После развода допускается составить мировое соглашение о разделе имущества.

Возможна ситуация, когда бракоразводный процесс уже начался и у супругов есть брачный договор. Однако в нем нет пункта по разделу имущества. Тогда до официального расторжения супружеских отношений муж и жена должны дополнить документ соответствующей информацией. Если, конечно, они достигли согласия в вопросе раздела ипотеки.

Можно ли аннулировать контракт при ипотеке?

По обоюдному решению супругов или если кто-то из них не выполняет взятые на себя обязательства, пара может расторгнуть брачный контракт.

Согласно статье 46 Семейного Кодекса РФ заемщик обязан уведомить об этом кредитора, причем в независимости от содержания самого договора. В противном случае банк может потребовать внести изменения в кредитный договор либо досрочно погасить ипотеку. Такой сценарий вероятен, если расторжение брачного контракта ухудшит положение кредитора.

Вывод: перед планируемым расторжением брачного договора лучше проконсультироваться в своем банке.

Порядок и основания для расторжения

Можно ли расторгнуть, если квартира находится в ипотеке? Согласно Гражданскому кодексу, все граждане свободны как в заключении договоров, так и в расторжении. Но расторгать брачный контракт не стоит в случае, если он является одним из условий ипотеки.

Обычно это прописывается в кредитном договоре с банком и выделено отдельным пунктом. В случае нарушения данного обязательства, он вправе расторгнуть все имеющиеся договорённости с заёмщиками и потребовать досрочного погашения.

Основанием для расторжения договора является:

- признание одного из супругов недееспособным;

- отсутствие нотариальной регистрации;

- если вскрыт факт давления на одну из сторон (запугивания, угрозы) при заключении контракта;

- ущемление прав одной из сторон;

- смерть одного из участников договора;

- объявление одного из участников пропавшим без вести, подтвержденное судебным постановлением.

Расторжение договора происходит в судебном порядке. Но сначала необходимо уведомить о своих намерениях банк. А уже после обращаться в суд, где будут рассмотрены все нюансы дела и вынесено решение о правомерности расторжения.

Особенности БД при материнском капитале

Любую недвижимость, которая приобреталась через ипотеку с использованием материнского капитала, необходимо оформить в долевую собственность супругов и их детей. Ипотечный кредит может взять на себя кто-то один, однако указать доли собственников нужно обязательно.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

В брачном договоре прописывают, что дети имеют свою часть жилой площади. Размер доли на каждого ребенка определяют супруги. Несовершеннолетний не может отказаться от своей жилой площади. Взрослый ребенок вправе зафиксировать свой отказ после определения его доли в ипотечной недвижимости в брачном договоре.

Еще один нюанс заключается в следующем. Брачный контракт может предусматривать, что один из супругов не будет претендовать на ипотечное жилье. Однако распространяться это будет только на ту недвижимость, которую первый супруг купил на личные или заемные средства. И ссуда не погашалась материнским капиталом.

Дети получают свою долю в жилой площади. Этот пункт обязательно должен быть указан в договоре.

Необходимые документы

Для составления брачного контракта понадобятся следующие документы:

- паспорта;

- свидетельство о регистрации брака;

- документы, определяющие право собственности на имущество.

Нотариус в свою очередь может потребовать предоставление дополнительного пакета документов. Уточнить их перечень лучше заранее и непосредственно в выбранной нотариальной конторе.

Регистрация

Брачный контракт регистрируется нотариусом при обязательном присутствии обоих супругов. Без регистрации и заверения документа в нотариальной конторе, договор не вступит в действие.

Сколько стоит услуга?

Заключение контракта является платным. Туда включена госпошлина (500 р.) и стоимость услуг нотариальной конторы. Зачастую нотариусы определяют цену таких документов исходя из стоимости имущества супругов (около 1% от суммы). В целом оформление у специалиста, который подскажет, как сделать договор, может обойтись в сумму до шести тысяч рублей.

Выводы

Резюмируя вышесказанное, выделим главные мысли из статьи:

- Брачный договор заключается на добровольной основе. При его наличии и заемщик и кредитор будут знать, как будет делиться ссуда и недвижимость при разводе и других ситуациях.

- В ряде случаев брачный контакт вынуждают составить при взятии ипотеки.

- В соглашении следует отразить интересы супругов и тех, кто будет проживать в приобретенной недвижимости.

- Банк следует в обязательном порядке извещать о наличии брачного договора, о факте его расторжения и о намерении составить документ, когда ипотека уже взята.